徹底讓人破防的一天!

美股、日股、歐股……全世界都在大漲,

就連之前和大A穿一條褲衩的港股也在大漲。

只有A股,像一灘爛泥一樣跌跌不休。

只看上證指數,跟着全球節奏“暴漲”0.07%似乎還不錯。

一看個股,怎一個慘字了得,

超3500只個股下跌,漲跌幅中位數-0.72%。

再在一看資金面,更是絕望。

不到6000億的成交量,毫無生機。

內在主力再次开啓百億清倉大甩賣,暴賣124億。

外資也再次火力全开,大賣68億。

總之就是一個字——逃!

股市不行就算了,就連債市也被折騰壞了。

最近銀行慘遭“毒手”。

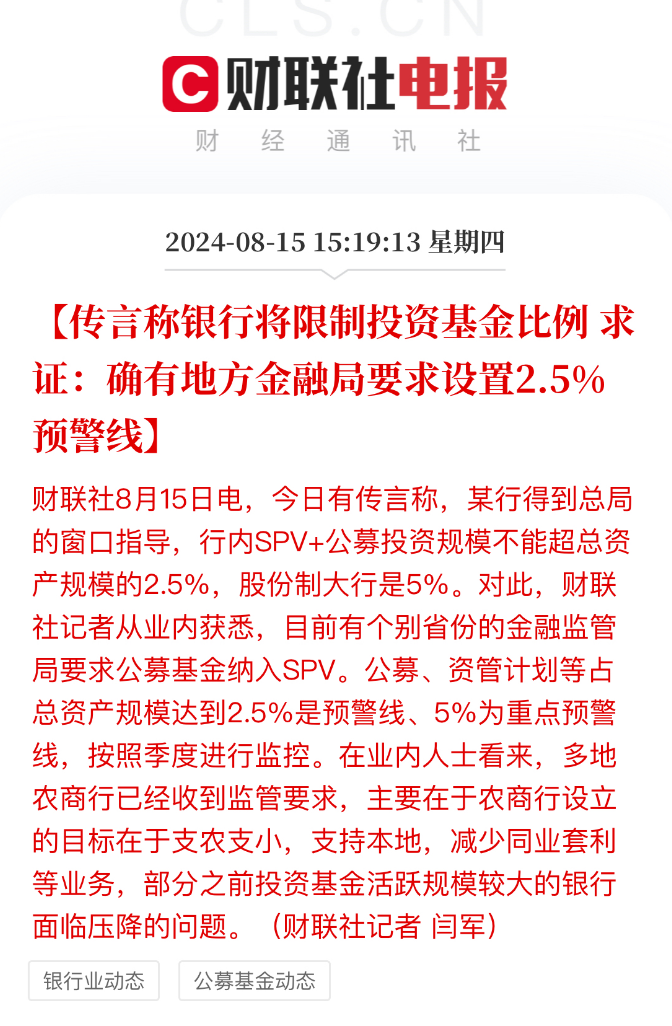

網傳上面將限制銀行投資基金的比例,並且這個傳言已經被個別省份證實。

銀行、險資一向是是买債基的兩大主力軍,

限制銀行投資基金的比例,本質上就是在打壓債市的做多力量。

核心還是爲了防止大量資金躺在債市喫息,把這些資金逼到樓市、股市、實體經濟。

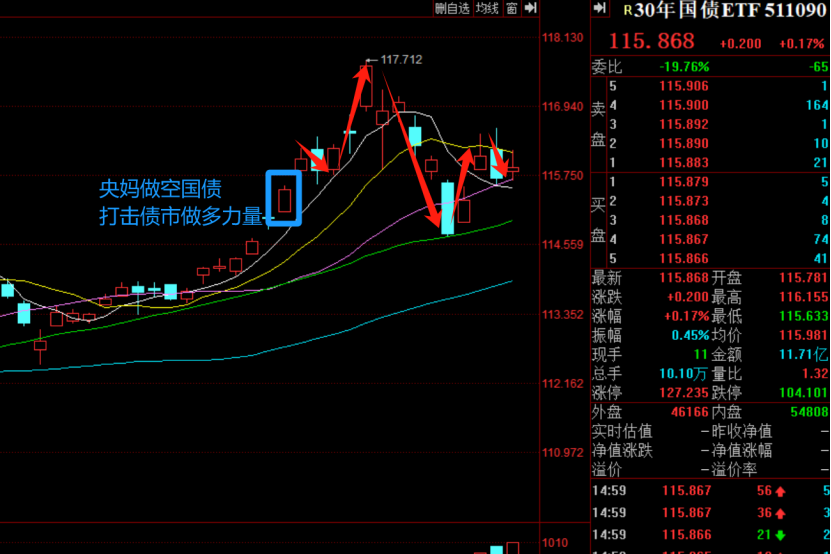

消息一出,昨天債市大跌,30年國債ETF大跌0.34%。

當前我國債市,尤其是長債面臨的兩大挑战:

(1)央行开啓債市版的轉融通,瘋狂做空

(2)各種政策瘋狂出台,打壓債市做多力量

來看看這兩大挑战疊加後長債的走勢,簡直比股市都難頂。

最近不少朋友問道人:

樓市跌、股市跌、存款利率跌、工資跌,

就連唯一的賺錢的債市,也被搞的雞犬不寧。

到底還讓不讓普通老百姓活了?

現在只是熬了4年都這么難。

萬一我們像隔壁小本子那樣,陷入失落的30年該咋辦啊?

這些問題,句句誅心,卻又不得不面對。

而關於以上這些問題,網上的文章不計其數。

但要么就是扯宏大敘事、要么就是熬雞湯,都無法解決實際問題。

道人也不和大家扯這些,就從個人角度和大家嘮嘮道人的應對方案。

01

資產配置,被所有散戶忽視的致命點!

其實21年這波熊市以來,最被大家忽視的。

從來都不是經濟和股市下行風險,而是資產配置。

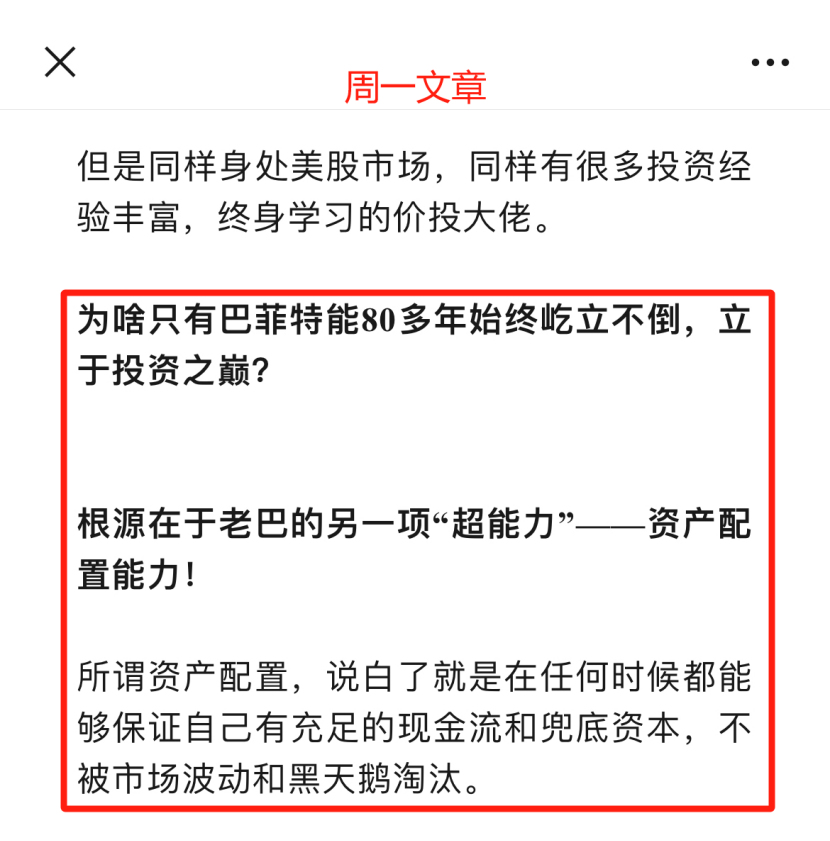

關於資產配置,道人幾乎每隔幾個月都要和大家聊一次。

就在這周一聊老巴時,還再次強調了資產配置的重要性:

不過從後台留言和私信來看,真正聽進去的人少之又少。

大多數的注意力幾乎全都耗費到了以下兩點:

(1)這只基金能不能抄底,能不能投?

(2)這只基金有沒有風險,要不要賣?

而對於真正關乎大局、關乎生死存亡的的資產配置,卻很少有人關心,甚至被嗤之以鼻。

道人這幾年聽過最離譜的一句話:

“普通散戶就幾十萬資金,搞什么資產配置,梭哈股市就完事了!”

很多散戶甚至所謂的“投資大V”只會盲目看多,抄底股市。

結果呢?

資產配置的本質是風險管理,

簡單講,就是通過合理的資金分配,讓我們在任何情況下,都能比較保持充裕的現金流。不至於陷入被動虧光底褲,熬過周期。

具體到資金分配上,其實更像帶兵打仗,需要排兵布陣。

主動博收益的錢是啥?

是古代出徵北擊匈奴的士兵,他們橫刀立馬,贏了开疆拓土,輸了一去不復返。

所以這部分錢,一定得是闲錢,是未來3—5年不會用到的。

既要時刻做足准備,又要做好最壞的打算。

不能動的錢是啥?

是守城之將,有士兵外出徵战,就需要有士兵守衛城池,以應對不時之需。

這部分錢,是不能損失的,是保命兜底的。

對應我們的養老、孩子的教育等必要支出。

以上只是兩個大的分類,你還要考慮各個方面。

資產配置是一項系統工程,絕不是拍腦瓜,看見啥賺錢就买啥。

咱們普通人,尤其是已經成家立業,上有老下有小的,最好不要只买一種資產。

否則一旦發生風險,就會陷入無限被動,壓力山大。

那些動不動就拿全部身家梭哈股市,甚至加槓杆的人,都太天真了。

你可以成功無數次,但只要失敗一次,就會前功盡棄。

02

道人是如何做資產配置的?

道人自己的資產配置思路非常簡單,核心就三類資產:

1、保命兜底的資產

既然是用來保命的,就決不能出任何閃失,一定要確保底層資產的足夠安全。

放眼全市場,當下也只有儲蓄險、銀行存款、國債能稱得上足夠安全。

道人自己主要配置了儲蓄險和一部分國有大行50萬以下的應急存款。

儲蓄險就不用說了,安全性足夠高,還能鎖定長期復利,是降息潮下保命兜底首選。

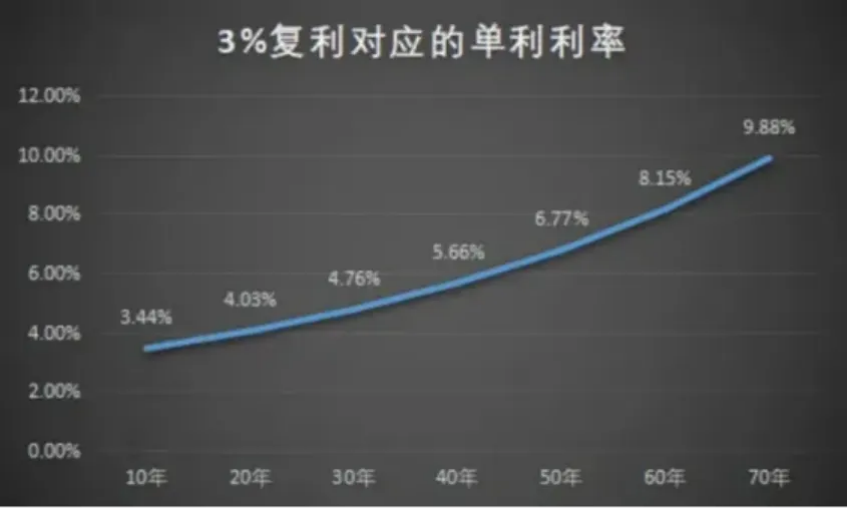

目前市面上比較好的儲蓄險能做到3.0%的復利,

注意是復利,遠高於銀行存款和國債2.0%的單利。

如果轉換成單利,長期來看只會越來越喫香,秒殺銀行存款和國債。

儲蓄險唯一的缺點就是流動性不太好,需要存5—10年以上。

應急存款主要用來彌補儲蓄險流動性不足,用來應對突發情況。

之所以選擇國有大行、50萬以下,是因爲這個區間的存款法律規定必賠的。

根據《存款保險條例》規定:

“存款保險實行限額償付,最高償付限額爲人民幣50萬元。”

2、穩健型資產

這一部分資產的核心在於足夠穩健、基本不會虧掉本金、能跑贏通脹,持續產生現金流。

道人主要配置了美債、國內一些中短債還有少量固收類基金。

美債就不用說了,在老美降息的大環境下,剛剛步入牛市初期。

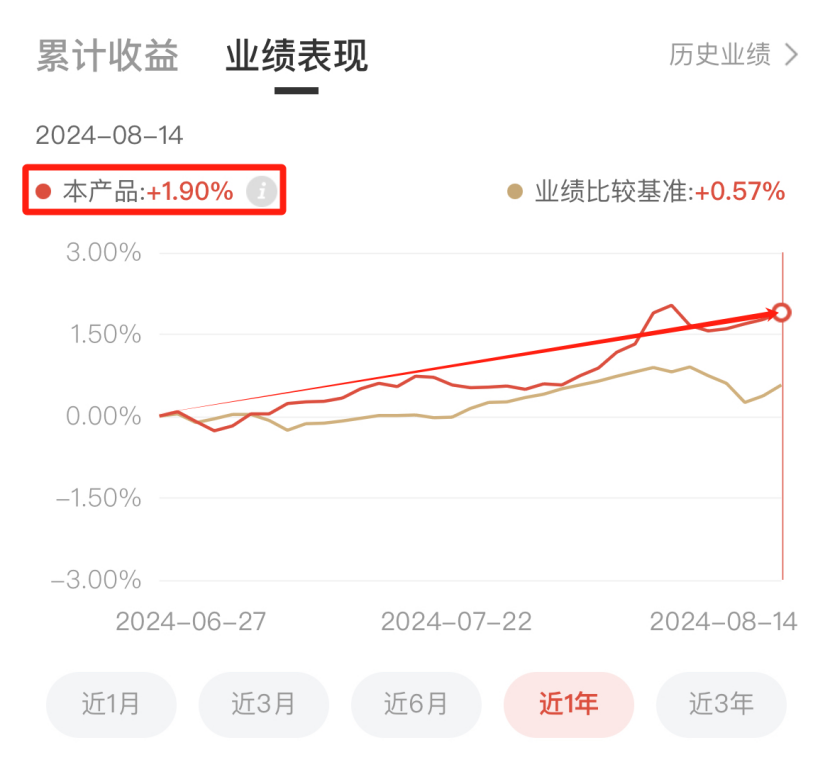

這也是道人最近瘋狂發車美債組合——金道人美債組合的核心原因。

自從6月28日首次發車以來,短短一個多月,金道人美債組合已經漲了近2%。

之所以投國內的中短債而不投長債,核心原因有二:

(1)經濟有反轉預期,一旦經濟基本面有所好轉,長債回撤可能會比較大

(2)中短債受央行做空影響更小,比起長債投資周期更短,波動更低,流動性更強

3、用來博取高收益的資產

這一類資產主要指優質權益類資產,也就是股票(基金)。

除了股票,還有一些波動較高的對衝風險類資產,比如黃金等。

在這一類資產配置上,道人的核心策略也很簡單:

優質紅利類股基/穩健型股基打底,在極低估區間分批买入優質成長資產。

紅利類資產波動較小,能夠持續產生不錯的現金流,幫我們更好的度過熊市。

這一類資產道人主要配置的是紅利類ETF和步步爲盈。

優質成長資產波動大,所以要盡可能买的足夠低,在市場反轉時更容易跑出超額收益。

這一類資產道人主要配置的事港股組合——進擊的紫荊花,醫藥組合——懸壺濟世,半導體,以及雙創等賽道。

有保命命兜底的資產,有穩健的壓艙石,买得足夠低,倉位控制的還那么死。

再難得周期,道人也有把握熬過去。

核心還是那句話:

先求不敗,而後求勝。

道人知道,即便這次講完,還是會有很多人對資產配置不屑一顧。

但只要有一個人能夠聽進去,並且能夠對你熬過周期幫助。

那這番嘮叨就是值得的!

最後,分享一下今作:

1、投資組合操作

(1)發車美債組合——金道人美債組合

總共300份資金,這次發車买入5份,累計买入155份。

$易方達藍籌精選混合(OTCFUND|005827)$ $中歐醫療健康混合A(OTCFUND|003095)$

本文作者可以追加內容哦 !

標題:銀行慘遭毒手!

地址:https://www.utechfun.com/post/410896.html