蘇皖兩地,作爲中國白酒版圖中僅次於川黔的第二大超級產區,白酒產業鏈都非常完整,白酒產業高水平發展,同時天然稟賦與市場化水平更使得蘇皖成爲中國白酒最具代表性“省級產區”之一。

由此,蘇皖白酒梯度競爭亦是非常激烈。那么,蘇皖白酒究竟誰家強?

孰強孰弱,需多維度綜合分析評估,方能洞察全貌。

市場規模:蘇酒整體容量更大,競爭更充分

從整體市場規模來看,江蘇白酒市場規模接近600億元,是中國白酒市場規模最大的三個省份之一。而安徽市場整體市場規模預計超過350億元,亦是華東白酒市場的高地市場。

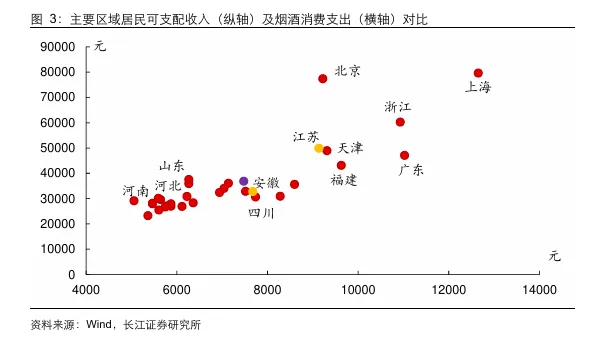

從消費能力來看,華東整體消費能力較強,江蘇、浙江、上海的人均煙酒消費支出均處於全國前列,且江蘇的人均煙酒消費支出遠高於安徽、河北、山東、河南、四川等主要白酒消費市場。但橫向對比來看,相比於人均可支配收入接近的浙江、廣東等區域,江蘇市場的人均煙酒消費支出仍有較大的提升空間。

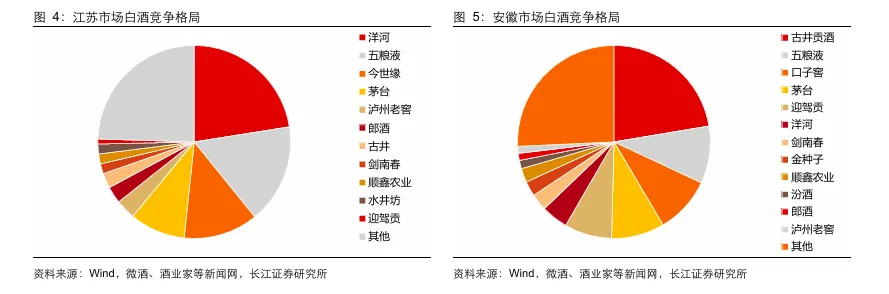

從競爭格局來看,蘇酒的競爭更加充分,而安徽市場更多被本土白酒品牌佔據。據酒業家調研數據,2021年安徽白酒銷售中徽酒佔比達約66%,而茅、五、劍、瀘、洋、汾等外來名酒共佔比約22%,其它品牌佔比約12%,徽酒是安徽白酒市場中的絕對主力。

而從江蘇白酒市場來看,江蘇本土白酒預計佔比不超過50%,其中龍頭洋河股份、 今世緣的市佔率分別爲22%左右、12%左右,整體市佔率相較於徽酒仍然偏低,茅台、五糧液等外來名酒佔比相對較高,劍南春、水井坊、汾酒等外來次高端品牌亦能佔據一定份額。由此可看出,徽酒本土市佔率更高,競爭更多是本土品牌競爭,而蘇酒競爭相對更爲充分,更多面臨全國化名酒的競爭。

因此整體來看,江蘇市場消費能力更強、市場規模更大,但同時也面臨更加激烈競爭,且蘇酒對江蘇本土市場的統治力弱於徽酒。

再據江蘇酒業協會規劃,到2025年洋河股份、今世緣股份、湯溝兩相和龍頭企業經濟總量規模分別向500億元、150億元和50億元跨越,同時打造一批規模10億元以上的骨幹企業和專精特新企業,進一步提升江蘇省釀造(酒)產業鏈整體競爭力、影響力。預計中長期看,蘇酒仍有望持續提升其在本土競爭力。

整體收入:蘇酒體量更大,徽酒增速更快

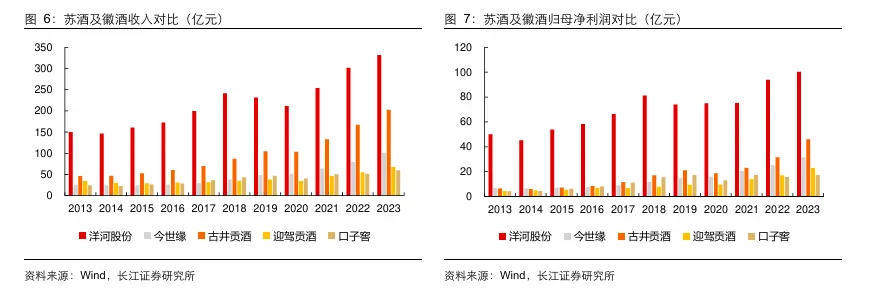

從收入及利潤的數據對比來看,蘇酒體量明顯佔優,但徽酒成長性更強。2023 年蘇酒整體實現收入432.27億元(其中洋河331.26億元,今世緣101.00億元),實現淨利131.52 億元(其中洋河100.16億元,今世緣31.36億元)。

2023 年徽酒實現收入329.36億元(其中古井貢酒202.54億元、迎駕貢酒67.20億元、口子窖59.62億元),淨利85.98億元(其中古井貢酒45.89億元、迎駕貢酒22.88 億元、口子窖17.21億元),從整體收入利潤規模來看,蘇酒明顯佔優。

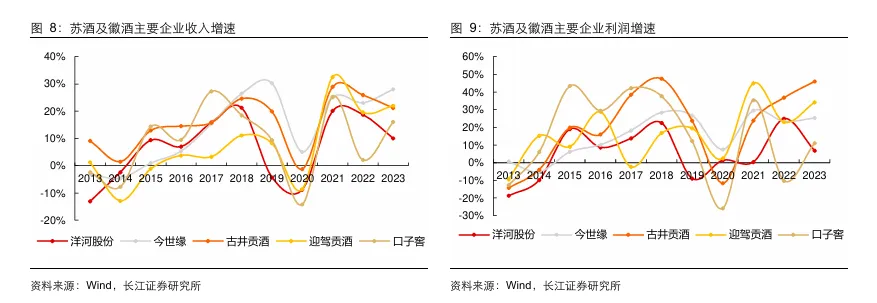

但從成長性看,徽酒則明顯更快。2013年-2023年,蘇酒整體收入復合增速9%(其中洋河8%,今世緣15%),徽酒收入復合增速12%(其中古井貢酒16%,迎駕貢酒7%,口子窖9%)。過去5年蘇酒收入復合增速9%(其中洋河7%,今世緣22%),徽酒收入復合增速15%(其中古井貢酒18%、迎駕貢酒14%、口子窖7%)。

且利潤方面, 2013年至2023年蘇酒整體利潤復合增速9%(其中洋河7%,今世緣16%),徽酒收入復合增速20%(其中古井貢酒22%,迎駕貢酒18%,口子窖16%),過去5年蘇酒利潤復合增速7%(其中洋河4%,今世緣22%),徽酒收入復合增速17%(其中古井貢酒22%、迎駕貢酒24%、口子窖2%)。

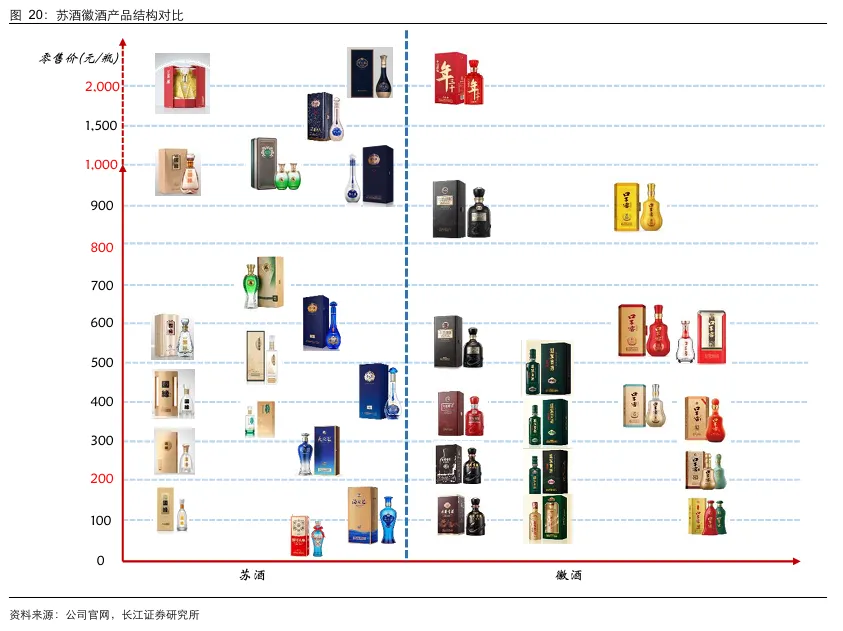

產品結構:蘇酒整體產品布局更優,徽酒競爭格局略好於蘇酒

產品結構對比方面,目前蘇酒整體產品結構更優。從具體產品布局看,蘇酒在500元以上的產品布局更加豐富,其中洋河M9、M6+、國緣V3等省內同價格帶已經具備較強競爭力。相比之下,除古20有較強競爭力外,徽酒整體在500元以上的布局仍缺乏強勢產品。

此外,從主力產品銷售價格看,洋河定位次高端及以上的夢之藍系列已經成爲公司的第一大單品,今世緣的第一大單品則爲定位400元價格帶的國緣四开,而徽酒主要企業的第一大單品則仍聚集於300元以下。因此,從產品結構來看,蘇酒企業整體的產品布局更高。

相應的,蘇酒中洋河和今世緣面臨直面競爭,四开和水晶夢、天之藍和對开、海之藍和淡雅基本處於同一價格帶,且均爲強勢大單品,整體競爭較爲激烈,而徽酒則呈現出更爲明顯的錯位競爭的態勢,其中古井战略重心逐步向300元以上的古8及以上產品轉移,而迎駕貢酒主力價格帶仍在100-300元的洞藏6和9。

因此,蘇酒整體產品結構更高,但也帶來與全國龍頭直面競爭激烈的問題,而徽酒相比之下,競爭格局略好於蘇酒。

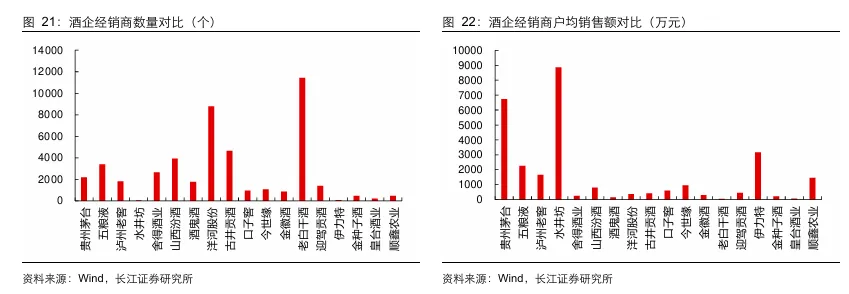

渠道模式:蘇酒經銷商數量,徽酒更多體現於終端層面

從2022年經銷商數量看,洋河以8238個經銷商(其中省內2977個),其次爲古井4399個、迎駕貢酒1334個、今世緣1014個、口子窖859個。

但從戶均銷售額來看,洋河356萬元/戶和古井368萬元/戶落後於其他地產酒,今世緣774萬元/戶、口子窖589萬元/戶、迎駕貢酒390萬元/戶則相對較高, 整體來看,洋河和古井相對扁平化程度較高。

因此,整體來看,蘇酒的競爭更多體現在對大商的競爭,表觀體現爲戶均銷售額的比拼。而徽酒的競爭更多體現在對終端的競爭,表觀體現爲戶均銷售額穩定,而經銷商數量持續增加。

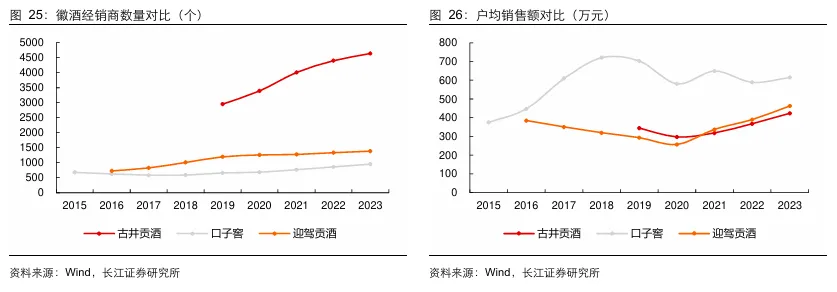

安徽省內口子窖以大商爲主,而古井和迎駕之間產品的錯位競爭也帶來了經銷商的錯位競爭,因此從經銷商層面來看,除了口子窖戶均銷售額有明顯增加,古井和迎駕貢酒戶均銷售額基本保持平穩。

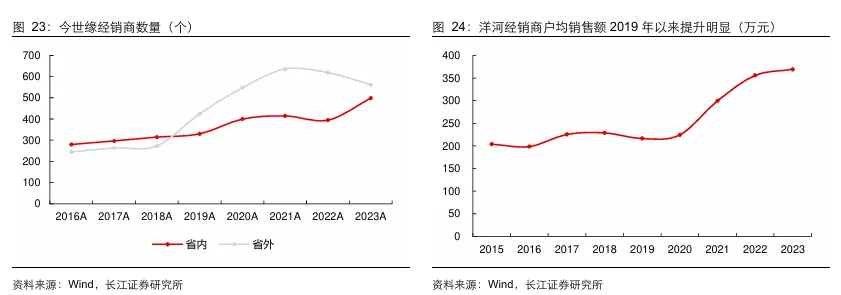

經銷商數量方面,口子窖經銷商數量基本保持穩定擴張,迎駕貢酒經銷商數量從2017年的828 個上升到2023年的1385個,保持穩定擴張,古井經銷數量明顯擴張,預計主要系省外經銷商數量增加。整體來看,從戶均銷售額來看,徽酒對大商的爭奪不明顯,更多是對終端爲代表的中小商的爭奪。

蘇酒徽酒雙輪驅動:消費升級下的未來展望與錯位競爭策略

當前,江蘇市場仍處於消費升級中,經濟穩定增長,居民收入穩步提升,未來白酒消費水平有望繼續提升。而作爲蘇酒的兩頭龍頭,洋河和今世緣有望充分享受江蘇白酒市場消費升級的紅利。

現今,在江蘇省內市場,除了800元以上高端價格帶,在600-800、300-600、100-300、100以下等多個價格帶,洋河今世緣均已有較明顯領先優勢。而從競爭格局來看,蘇酒還尚未進入完全的零和博弈階段,市場擴容空間仍能夠支撐兩家的正常增長。

同時,目前洋河和今世緣無論是在價格帶上、還是在細分地級市市場上,均已經开始逐步產生錯位競爭,未來兩家有望實現競合發展、共同做大蘇酒。

再看徽酒,近幾年徽酒消費升級較快,主流價格帶持續攀升,帶動古井及迎駕爲代表的企業產品結構持續改善、銷售均價持續提升。且徽酒在本土市場的市佔率優勢較爲明顯,未來有望持續夯實領先低位,充分享受徽酒市場的升級紅利。從競爭格局來看,目前徽酒在產品端、渠道端均爲錯位競爭,未來徽酒龍頭有望共同做大做強徽酒,實現穩健增長。

從市場規模、整體收入到產品結構等多層次綜合分析,可以看出,蘇皖兩省白酒產業已邁入一個對標競爭的新紀元。兩省白酒各有千秋,難分伯仲。或許在未來幾年、幾十年的新白酒格局變化下,走出升級路徑的蘇皖白酒,究竟誰更強?就會有更加清晰明了的答案,讓我們拭目以待。

本文作者可以追加內容哦 !

標題:蘇皖白酒爭霸:多維度激烈交鋒下,未來誰將更上一層樓?

地址:https://www.utechfun.com/post/409238.html