時運不濟!

最近的天齊鋰業,用一波未平、一波又起來形容,再合適不過。

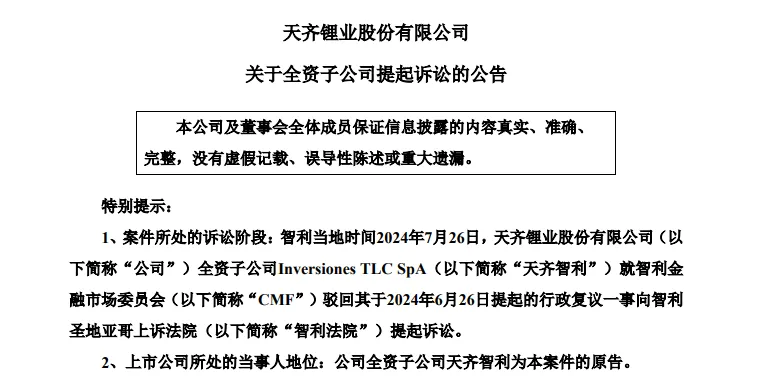

7月初,公司發布了業績預告,2024上半年淨利潤最高虧損55.3億。沒過多久,又提起了一則訴訟公告,仍然是SQM(智利化工礦業公司)鋰开發業務的歸屬權問題。

這種事並非第一次發生,贛鋒鋰業在海外的Sonora鋰黏土礦,礦產特許權之前也被取消。

SQM鋰开發業務的歸屬問題,持續了近一年時間,至今仍未得到妥善處理。

那么,天齊鋰業爲什么對SQM公司如此重視呢?

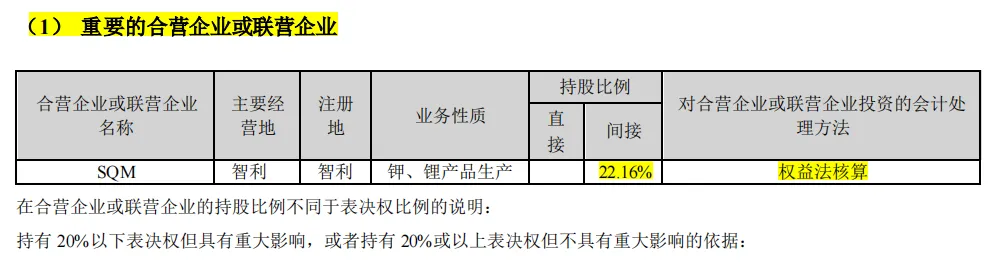

SQM,擁有全球最優質鹽湖——阿塔卡瑪鹽湖的开採權,盈利穩定、分紅大方。

天齊鋰業通過蛇吞象的收購方式,2018年花費40.66億美金(約280億人民幣),成爲其第二大股東。截至2023年底,天齊仍間接持有SQM公司22.16%的股份。

權益法的計算原則,是以持股比例來計算其所得的淨利潤份額。舉個例子,A公司持有B公司20%的股份,B公司實現淨利潤100億,A公司可得投資收益20億。從實際情況來看,2021-2023年公司從SQM分別獲得6.1億、56.4億、31.3億的分紅。

因此,SQM公司是天齊鋰業重要的利潤來源。

但目前,公司獲得的投資收益,還沒有覆蓋掉此前的收購支出,

如果此時,SQM與智利國家銅業公司籤署了《合夥協議》,那之前收購花出去的錢,就都打水漂了,其中還有很大一部分錢,是在港股上市募資而來。對天齊鋰業來說,非常不劃算。

天齊鋰業,是全球第四大、國內第二大的鋰化工品供應商,創下2022年A股上市公司淨利率排名第一的佳績。

那么,天齊鋰業是一家怎樣的公司呢?

1.資源儲備充足

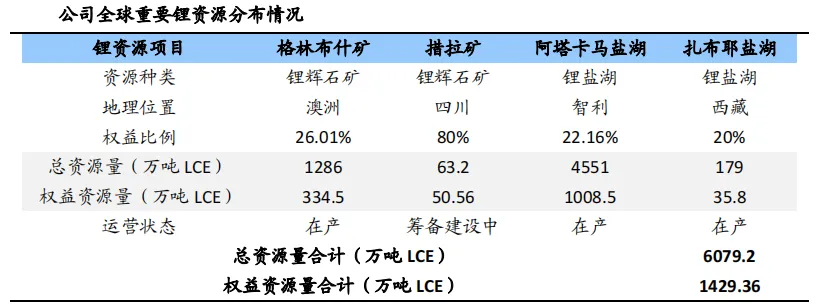

天齊鋰業,是國內唯一一家實現鋰100%自供的公司,資源儲備相當充足。

公司手下有兩處關鍵資源地,一是格林布什礦,二是阿塔卡瑪鹽湖,分別是世界上產量最大的鋰礦山、鋰鹽湖。截至2023年底,公司合計擁有資源量6079萬噸、權益資源量1429萬噸。

(LCE,即碳酸鋰當量,爲鋰的計量單位)

尤其是,澳大利亞格林布什礦,還是品質最高的在產鋰礦,鋰精礦產能佔全球總產能26%。2014年天齊鋰業擁有其控制權,目前持股100%。

2.周期性明顯

鐵、鋰等礦石擴產周期長,容易供需錯配,這類型的公司在經營過程中,基本面的周期性變化比較明顯。

一方面,業績大起大落。

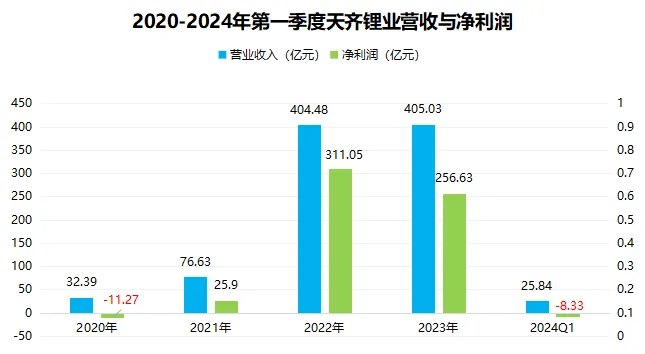

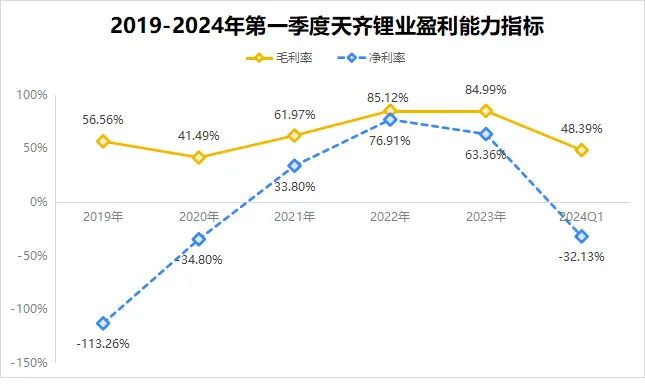

2022年新能源車迅速放量,動力電池和上遊原材料供不應求,價格大幅增長。當年公司實現營收404.48億元,同比增長427.8%,實現淨利潤311.08億元,同比增長1100.9%。

還不到兩年時間,2024年第一季度,天齊鋰業淨利潤虧損8.33億元,2024上半年,公司最高可虧損55.3億元,可見其業績變化之大。

另一方面,盈利能力波動大。

2022-2023年,天齊鋰業毛利率分別爲85.12%、84.99%,可跟貴州茅台、愛美客、石英股份、芯動聯科等公司媲美。

尤其是淨利率,2022年高達76.91%,在當年營收規模超過100億的上市公司中,排名第一。

另外,行業景氣度下行、公司經營狀況不佳時,相較於盈利能力,償債能力或許是我們更應關注的指標。2022-2023年,公司流動比率、速動比率均大於2,處在安全範圍內。

但問題在於,2022年七月天齊鋰業市值最高接近2200億,兩年時間內市值蒸發約1700億。

那么,對天齊鋰業以後的發展境況,我們能抱有樂觀態度嗎?

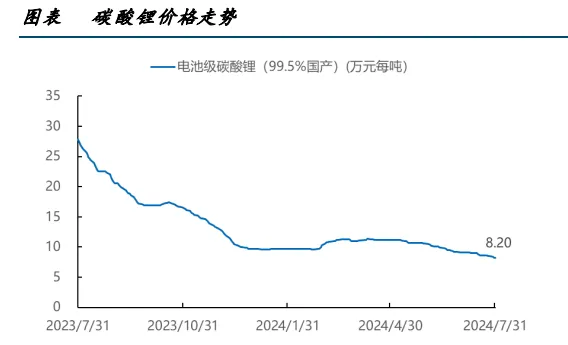

1.碳酸鋰價格,難回高位。

由於供需失衡、周期錯配,隨着新能源汽車的放量,2022年底碳酸鋰價格一度接近60萬元/噸,產能建設跟上後,價格开始下滑。2024年7月底,電池級碳酸鋰價格爲8.2萬元/噸,已經擊破二线公司成本线。

其實,碳酸鋰價格能否止跌,取決於供需關系何時恢復平衡。

據SMM統計,2023年全球碳酸鋰供給量約154萬噸LCE,需求量約120萬噸LCE,供給依舊大於需求。預計2024-2026年,這種情況仍將持續下去。

因此,即使其價格修復上行,大概率在成本线上方,很難再現此前60元/噸的高位區間。2023年底公司有存貨31.5億,存貨情況也不樂觀。

2.業務單一,成長性下降。

天齊鋰業的產品構成十分單一,只有鋰礦、鋰化合物和其衍生品,下遊應用領域集中在動力電池、儲能電池兩處。

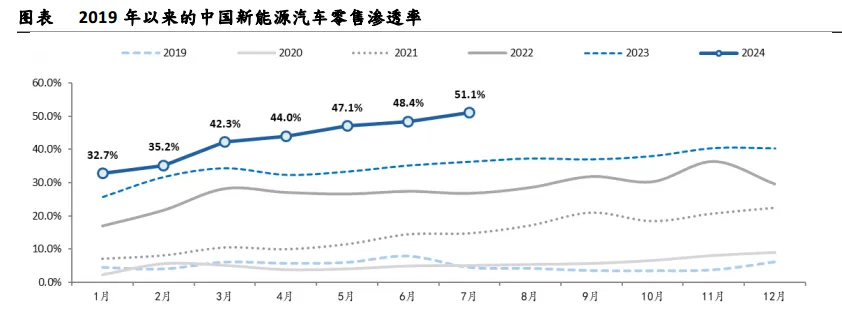

截至2024年7月,國內新能源汽車的滲透率爲51.1%,動力電池的增速會逐漸放緩,公司業績與動力電池裝機量強相關,成長性會隨之下降。

再加上,儲能電池也存在產能過剩現象,預計2026年才能开啓新一輪增長,短期爆發的可能性不大。

另外,天齊鋰業、贛鋒鋰業並稱“鋰礦雙雄”,將兩者對照起來看,贛鋒鋰業的發展前景,似乎更好一些。

贛鋒鋰業的主營業務也是鋰礦、鋰化合物及其衍生品。

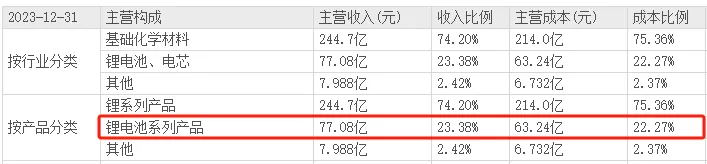

爲了減少單一業務帶來的衝擊,贛鋒鋰業還拓展了鋰電池業務线,每年投入10來億的費用做研發,2021-2023年鋰電池收入從20.22億增至77.08億元,成功打开第二增長曲线。

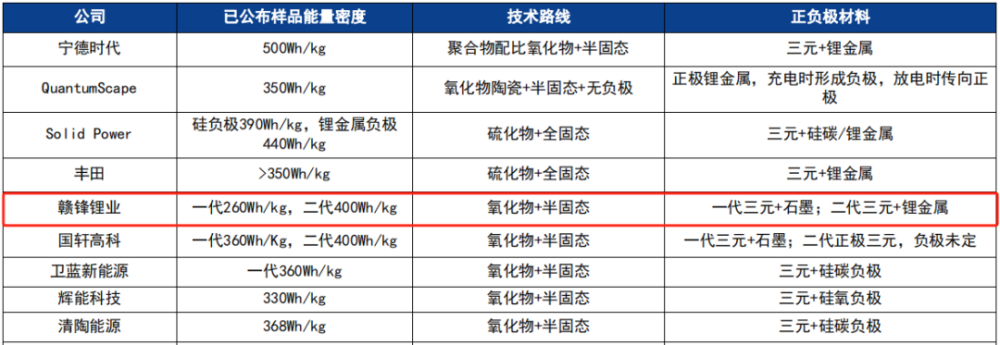

而且,贛鋒鋰業還有一大看點是,在固態電池領域的技術布局。

公司一代樣品能量密度260Wh/kg,二代樣品能量密度爲400Wh/lg。在江西具備2GW的固態電池產能,重慶工廠也有20GWh的產能正在建設中,是國內最大的固態電池生產基地之一。

半固態電池已成功搭載在賽力斯-東風風神的部分車型上,完成商業化落地。

作者每日早晨會有三支強勢標的參考!如想抄作業或領研報資料的朋友,笳 guhai389即可!!所以,總的來看。過於單一的業務結構,讓天齊鋰業成爲一眼看到頭的公司,未來幾年也很難再現此前的發展盛況。行業的強周期性,使公司業績的大起大落便成爲家常便飯。終歸是,時勢造英雄!$天齊鋰業(SZ002466)$#股市怎么看#

本文作者可以追加內容哦 !

標題:淨利率75%超過茅台,002466爲何突然暴雷?

地址:https://www.utechfun.com/post/408812.html