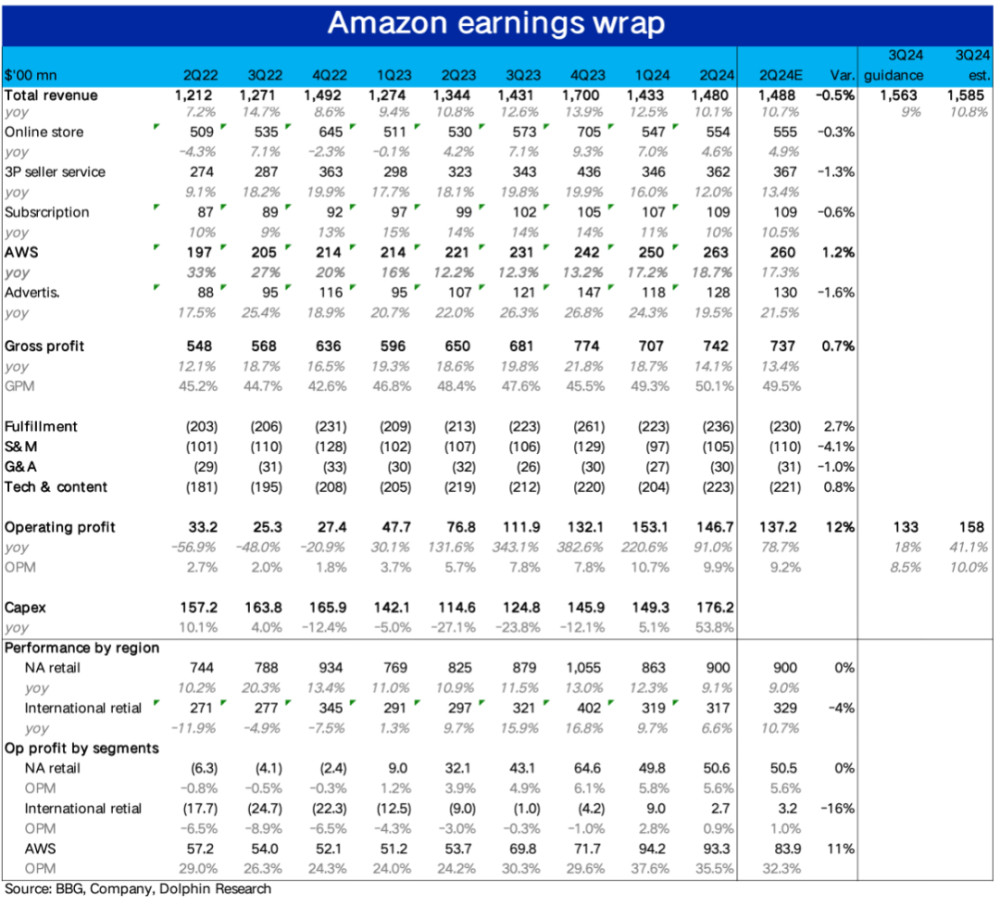

8月1日美股盤後,亞馬遜公布了2024年二季度財報,整體上零售板塊營收稍稍低於預期,經營利潤則比原先指引上限多出約$7億(+4.8%),仍超出預期但幅度不再驚人。雖然本次業績並無明顯缺陷,但類似先前公布業績的微軟,在飽滿的估值下缺乏亮點的表現,會導致一定的回調壓力,具體來看:

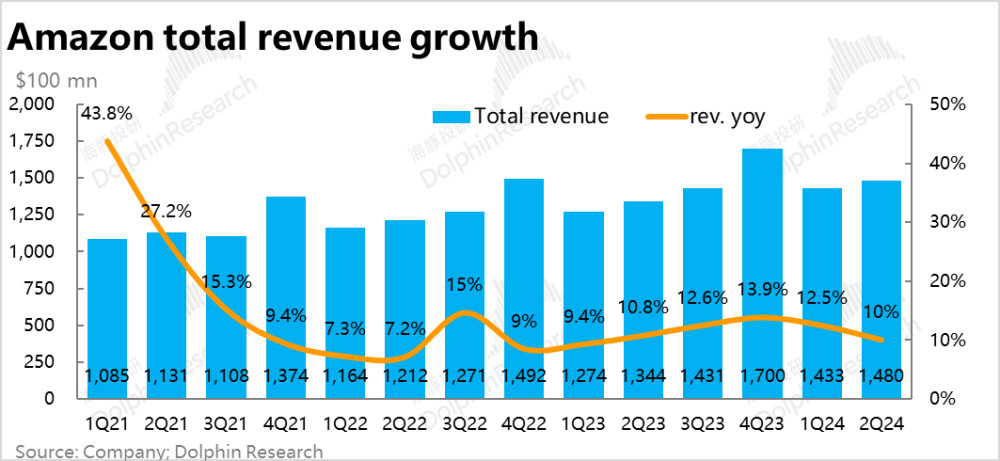

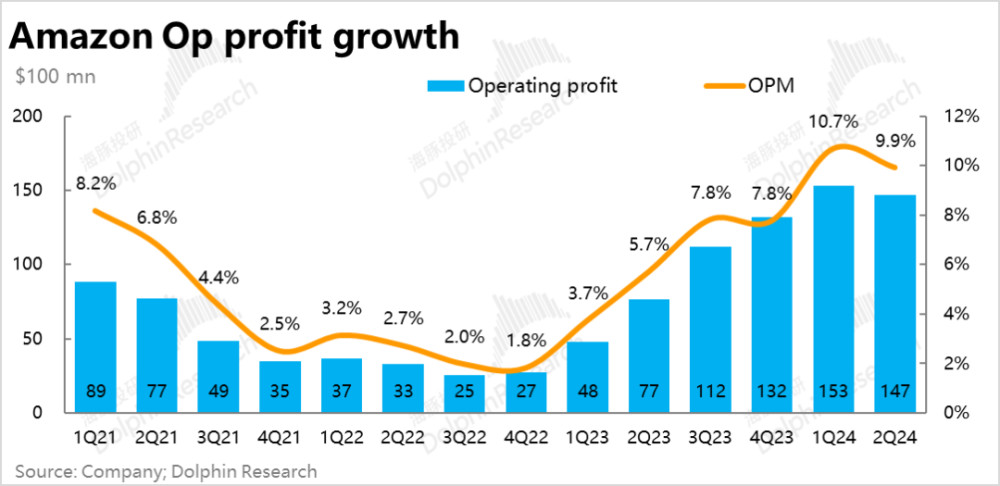

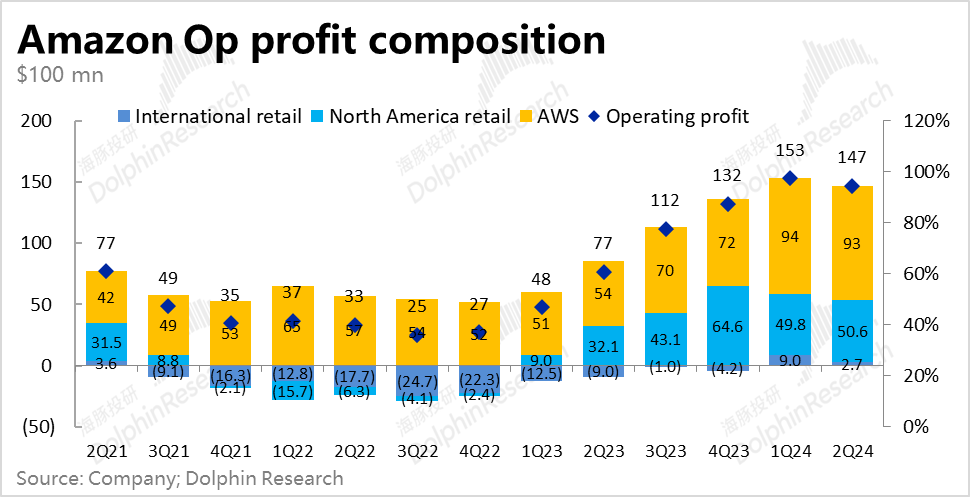

1. 整體業績上,亞馬遜本季實現總營收約1480億美元,略低於指引上限的1490億和市場預期的1488億。同比增速爲10.1%,相較上季放緩了2.4pct。具體來看,主要是受零售業務增長放緩的拖累,和上季度指引與近期美國宏觀消費數據放緩的跡象相符。整體經營利潤近147億美元,高於賣方預期和137億,和指引上限的140億。但相比上季度利潤beat約30億的幅度,本季超預期的幅度就相形見絀,可能只是剛好符合买方預期而已。細分來看,主要歸功於AWS業務利潤環比下滑幅度遠沒市場預期的那么悲觀。

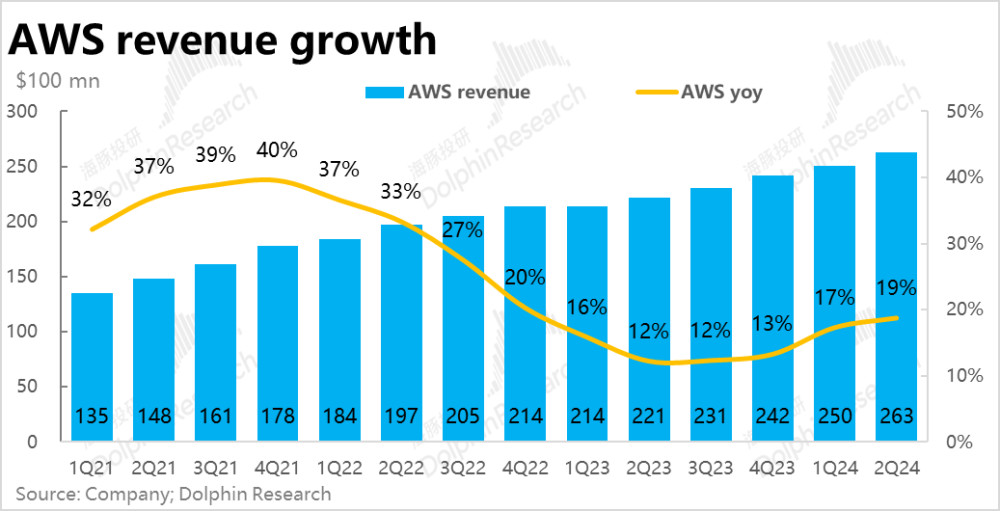

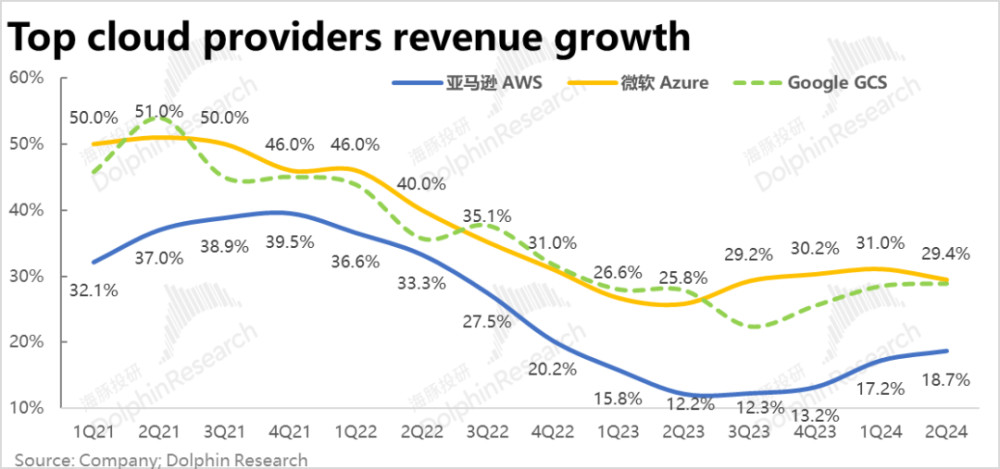

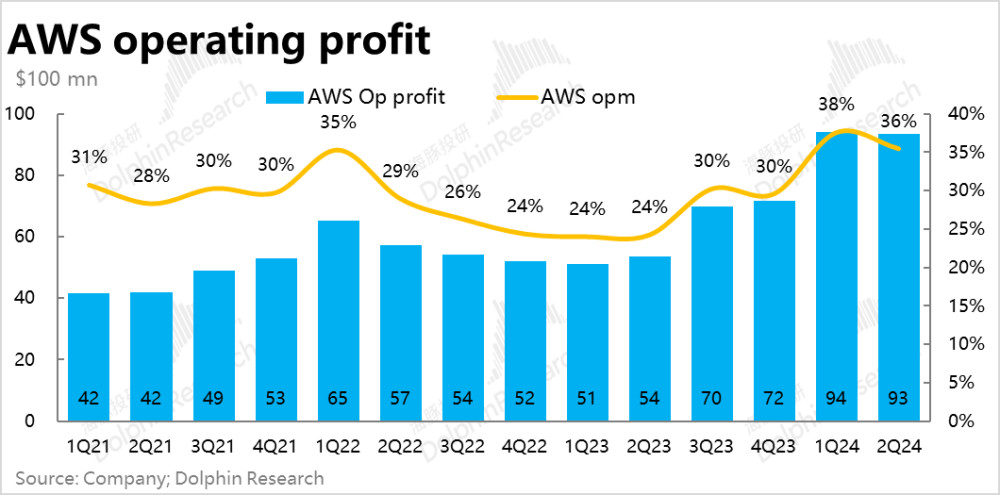

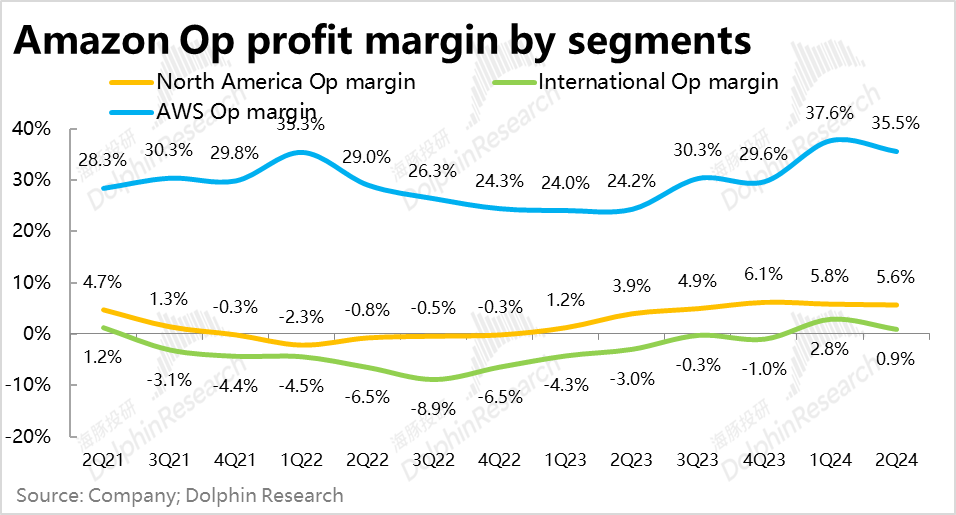

2. 本季財報的主要亮點來自AWS業務。其中營收263億美元,同比增速拉升至18.7%,相比預期和上季增速都高出約1.4~1.5pct。相比Azure增速環比放緩和谷歌雲增長大體持平,AWS是本季三大雲計算商中唯一環比明顯提速的。可以推見亞馬遜相比微軟、谷歌在AI功能/服務上的差距進一步縮窄。利潤角度AWS實現經營利潤約93億美元,高出預期近10億。雖然利潤率環比下降了約2.1pct到35.5%,但相比更悲觀的市場預期仍是高出3pct以上。換言之,更高的AI相關投入雖拖累了AWS的利潤率,但影響並沒有市場擔心的那么大。

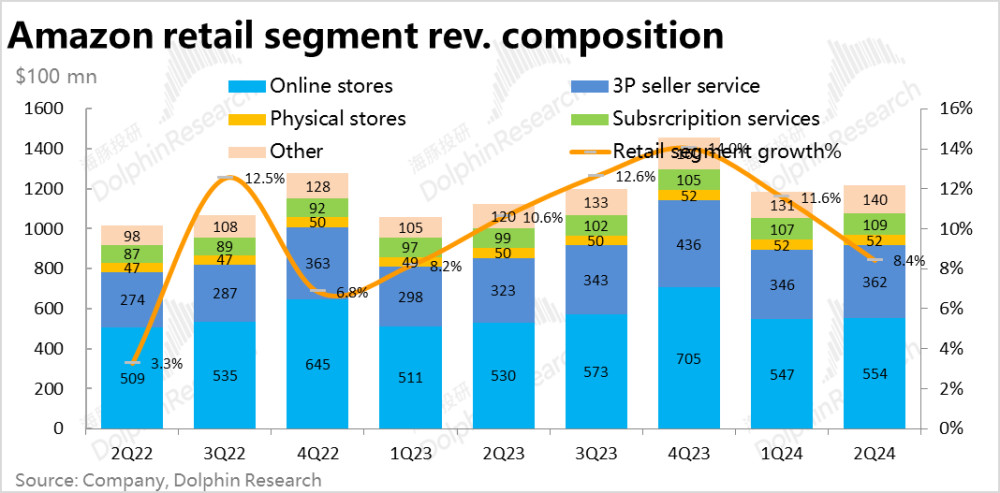

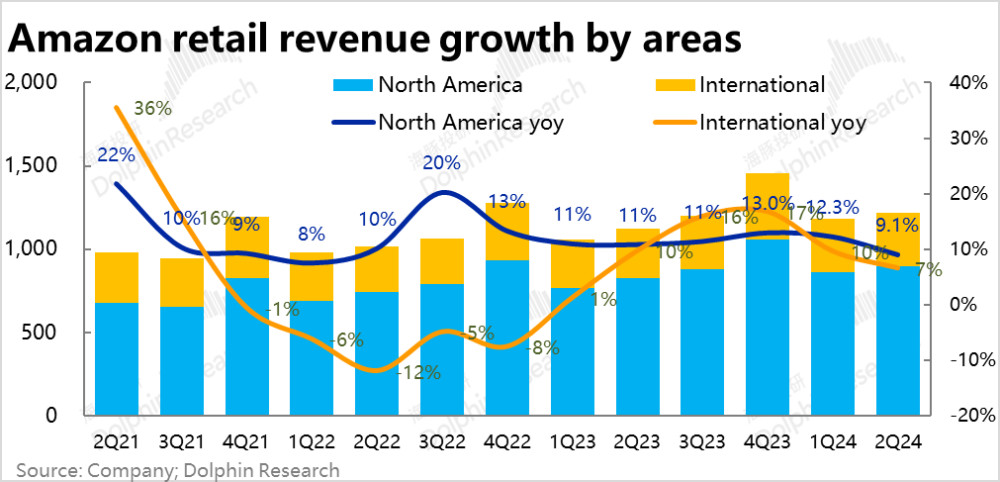

3. 零售業務則如預期的偏弱,板塊整體增速爲8.4%,環比降速3.2pct,連續兩個季度明顯放緩。分地區來看,北美地區的零售業務增長12.3%下降到9.1%,是主要拖累。而國際地區剔匯率影響後僅環比降速1pct,反而相對強勁。各細分業務上,除會員訂閱收入增長相對堅挺,其他各業務環比全面降速2%~5%。據公司解釋,關注到消費者开始更傾向於更低價的商品、拖累了銷售額的增長。利潤上,北美零售板塊的經營利潤爲50.6億,和賣方預期完全一致,沒有驚喜。利潤率環比下降了0.2pct,據公司解釋主要是股權激勵增加約18億。國際零售板塊本季實現2.7億經營利潤,環比上季的9億大幅縮小。也低於市場的3.2億。國際板塊的盈利能力仍並不穩定。

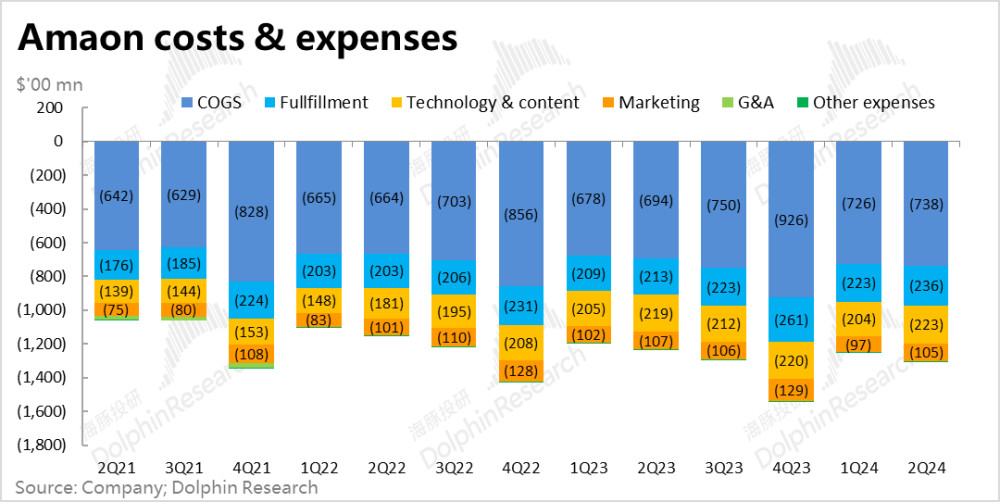

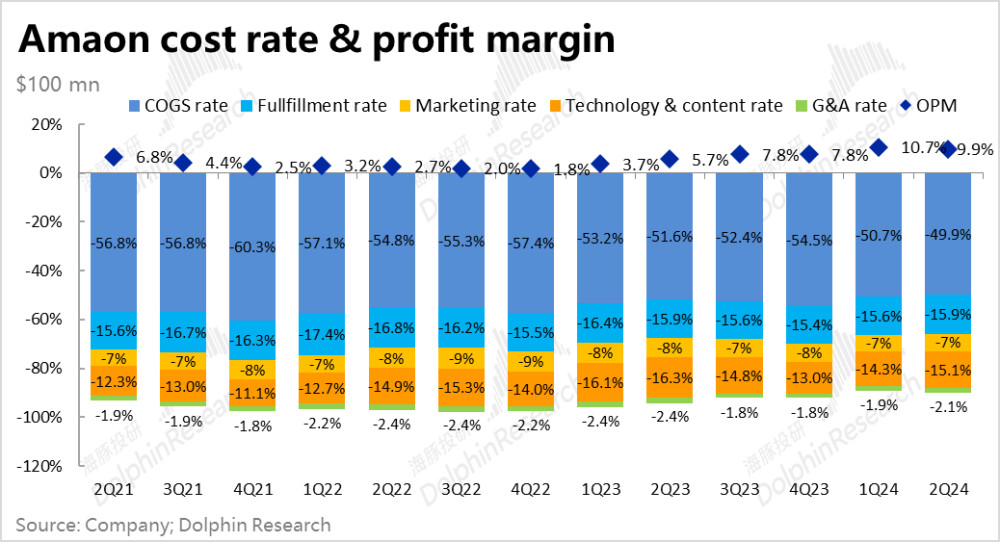

4. 成本和費用角度:① 雖然營收增長降速,但本季的毛利率卻是環比提升的,環比拉高了0.8pct。可見因雲計算、廣告等高毛利營收比重的提高,亞馬遜的毛利提升是一個能相對穿越周期的長期趨勢。② 費用上,營銷和管理費用仍比較克制,費用率環比並沒多少的提升。主要是研發和內容支出費用率環比大幅提升了0.8pct。除了會員視頻內容是的投入外,AI相關研發人員和設備大概率是提升的。和同行類似,可以看到亞馬遜對費用投入仍是比較謹慎的,AI相關的投入甚至可以說是被迫的不得不投。

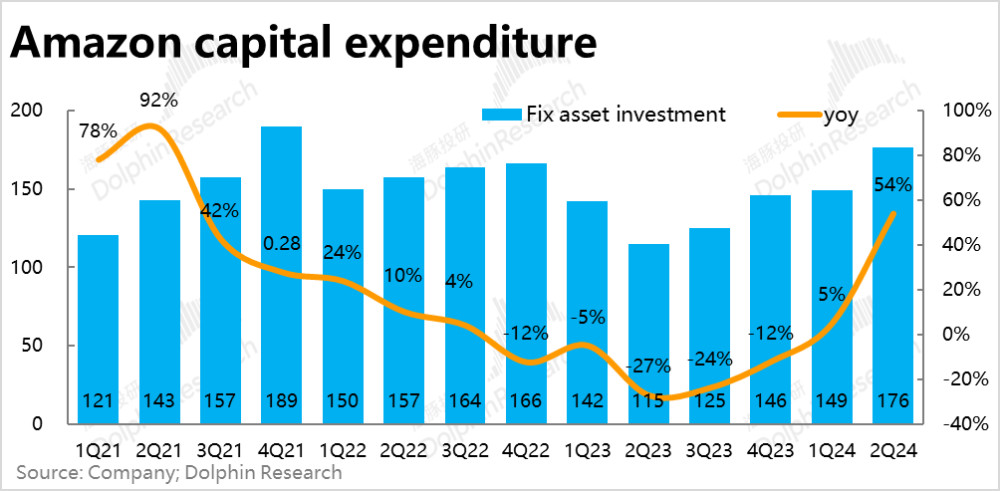

5. 此輪AI周期,亞馬遜相比微軟、谷歌、Meta等其他Mag7在Capex投入上一直是相對保守的(21~22年間過量投入的教訓慘痛)。本季度公司終於也出現了投入加速的跡象,固定資本开支環比增長18%到176億。雖然這正式標志着亞馬遜重新進入資本开支擴張周期,但相比同行近乎翻倍增長的投入力度,目前亞馬遜依舊是偏於保守的那個,要關注後續Capex會不繼續大幅拉升。

6.對於下季度的業績指引,公司預期營收區間上限和賣方預期的1585億一致,體現出公司預期的營收增長一定程度上又是不及市場預期的。不過按指引上限計算,營收增速沒有再度環比明顯下降。利潤層面,公司指引經營利潤上限爲150億,低於市場預期的158億。不過按公司實際交付的利潤一般都會超指引上限,因此不算低於預期,但意味着市場或許不能再預期公司的經營利潤率中短期內會不斷走高了。

海豚投研觀點:如前文所述,本季度亞馬遜的財報除零售業務放緩幅度比預期稍高外,也並未非常明顯的缺陷。業績後的下跌更多仍是因爲在相當飽滿的估值和業績預期下,缺乏明顯亮點、不能不斷創新高的業績就足以導致回調和獲利了解的壓力。與其他Mag7股份可能絕大部分的看點都圍繞於AI相關(或者衍生出的自動駕駛等),亞馬遜目前的敘事和投資邏輯中,AI的比重並沒那么大。除了AWS能夠受益於AI帶來的增長需求外,零售業務的利潤率改善至少是一個平分秋色(如果不算更重要)的關注點。因此與微軟或者說硬件公司,哪怕近幾個季度營收、或者利潤增長並不那么喜人,長期並未證僞的AI故事就足以支撐估值不大幅回調。但零售消費的放緩則是一個更迫切,且能夠被及時證實或證僞的問題。雖然我們目前無法明確後續歐美消費觸底的幅度多大。但可以明確的是,隨着歐美宏觀消費情況的波動,亞馬遜的估值可能會有幅度較大的波動,不像更“存粹”的AI標的有那么強穿越經濟周期的能力。

詳細點評如下

一、唯一的亮點:AWS增長加速,利潤也好於預期

盡管本季亞馬遜的整體業績沒有特別明顯的亮點, AWS業務則全面好於預期,實現營收263億美元,同比增速拉升至18.7%,相比預期和上季增速都高出約1.4~1.5pct。相比之下,本季度微軟的Azure增速略降,而GCS的增速則大體持平,AWS是三大雲計算運營商中增長提速最爲明顯的。當然一部分原因有AWS尚不足20%的增速本就明顯低於兩家競爭對手大約30%的增速,低基數下有更多的提速空間。但我們認爲,AWS此次相對同行更強的提速,一定程度上也暗示着亞馬遜在經過近一整年的追趕後,在一定程度上縮窄了AI相關功能和雲計算產品上與微軟和谷歌這兩個領頭人的差距。

利潤方面,AWS業務(也是唯一一個)的經營利潤繼續明顯好於預期—實際爲93億美元,大幅高出預期的84億。雖然經營利潤率從上季的37.6%環比下降到了35.5%,但相比保守的預期仍是高2.1pct。我們認爲市場預期本季AWS的利潤率會環比明顯下降(當然同比還是大幅提升的),可能主要是認爲Capex和費用投入的拉升會壓低利潤率。但實際來看影響並沒有預期的那么大。

二、零售業務預料內的放緩,但幅度略超市場預期

上季業績時給出的營收增長降速的指引,和近幾個月降速的美國宏觀消費數據,早已暗示了亞馬遜零售板塊收入增長放緩的命運。實際上,剔除AWS後公司本季零售相關業務的營收增速爲8.4%,環比降速3.2pct,連續兩個季度明顯放緩。

分地區來看,本季國際零售業務的名義增速從9.7%滑落到6.6%,財務角度確實也對增長產生了拖累。但恆定匯率下增速僅從11%放緩到了10%,因此實際業務上,國際地區並非本季零售業務降速的主要拖累,更多是匯率逆風的影響。但北美地區的零售業務增長12.3%下降到9.1%,並不能以匯率作爲借口,換言之美國板塊走弱產生的拖累更加顯著。

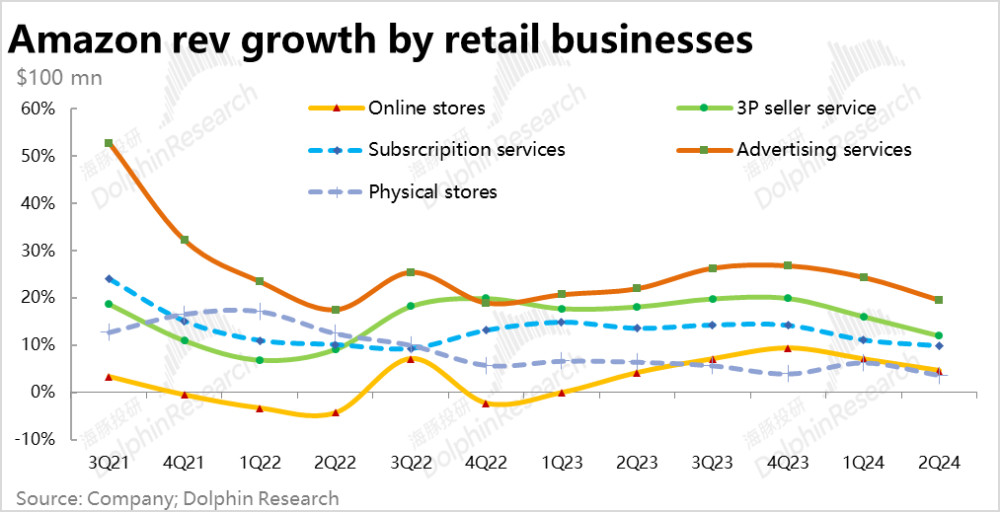

具體來看,各細分業務板塊全部都出現了增速放緩的情況。其中,线上自營和线下門店是放緩程度最明顯的,絕對增速也最低。3P商家服務和廣告業務放緩幅度相對較弱,而會員訂閱服務增速放緩幅度則最輕微。體現出了會員業務現金流穩定和抗周期的優勢。

加總雲業務和零售業務,亞馬遜本季實現總營收約1480億美元,同比增長10%,比市場預期的1488億略低,雖然AWS營收高於預期,但被零售業務所拖累。

三、零售業務利潤率提升周期暫緩?

營收層面,受零售業務的拖累,整體是略不及預期的。利潤層面相對好些,比預期略好。具體上,本季整體經營利潤147億美元,好於賣方平均預期的137億,也高於先前指引上限的140億。不過參考亞馬遜實際交付一般都略高於指引上限的歷史經驗,我們認爲本季利潤應當只是符合买方預期。整體經營利潤率爲9.9%,終止了過去連續5個季度經營利潤率環比不斷拉高的趨勢,一定程度上會壓制市場對公司後續利潤率提升幅度的預期。

分板塊看,前文已提及AWS雲業務實際經營利潤比預期高出近10億,是公司整體利潤超預期的最大和唯一功臣。北美零售板塊的經營利潤則爲50.6億,和賣方預期完全一致,並未beat。國際零售板塊本季實現2.7億經營利潤,環比上季的9億大幅縮小。也低於市場的3.2億。可見國際板塊的盈利能力還並不穩定。

四、其他費用仍舊保守,研發&Capex支出开始拉升

成本和費用的角度:1)本季的毛利率爲50.1%,環比繼續提升0.8pct,高於市場預期。盡管收入稍不及預期,但毛利仍繼續提升,體現了公司因雲計算、廣告等高毛利營收比重的提高,毛利提升是一個能相對穿越周期的長期趨勢。2)費用上,營銷和管理費用仍比較克制,費用率環比沒有明顯的提升。主要是研發和內容支出費用率環比大幅提升了0.8pct。海豚投研認爲,一方面有會員視頻內容制作成本增長,AI相關研發人員和設備也大概率提升了。

近期AI浪潮中,亞馬遜相比微軟、谷歌、Meta等其他Mag7在Capex投入上一直是相對保守的(21~22年間過量投入的教訓慘痛)。本季度公司終於也出現了投入加速的跡象,相比同行近乎翻倍增長,不斷創新高的投入力度,亞馬遜本季環比增長18%的固定資本开支仍不算激進,但也標志着提速拐點的到來。隨着公司在AI上的追趕繼續發力,需要關注亞馬遜後續的Capex會不會大幅拉高。

原文標題 : AI加速投、用戶更摳門,亞馬遜又要”歇菜"了?

標題:AI加速投、用戶更摳門,亞馬遜又要”歇菜"了?

地址:https://www.utechfun.com/post/406469.html