本周,上證指數大跌3.07%,跌破2900點,創3月份以來新低。

同樣在本周,國內外政策面均出現重大邊際變化,值得關注。

國外來看,加拿大央行宣布降息,日本央行在考慮加息,而受二季度GDP數據超預期影響,美聯儲9月降息預期出現反復。趨勢上看,國際層面即將迎來降息周期。

國內來看,貨幣和財政政策均迎來重要邊際變化,新一輪刺激政策已然开始。

7月22日,央行“突發”降息,7天逆回購利率從1.8%降至1.7%,1年期和5年期LPR利率也同步下調10BP。很快,國有大行跟進調降存款利率,2年及以上定期存款下調20BP,5年期定期存款利率來到1.8%。

考慮到全球正步入降息周期,央行新一輪降息值得期待。在當前環境下,國內物價低迷,實際利率偏高,大幅降息才能有效提振居民消費、購房以及企業投資信心。單次降息10BP效果有限,期待更多的降息操作。

7月25日,國家發改委、財政部印發《關於加力支持大規模設備更新和消費品以舊換新的若幹措施》,安排3000億元左右超長期特別國債資金加力支持大規模設備更新與消費品以舊換新。相比前期政策,此次資金來源清晰,且央地共擔比例高達9:1,有助於提振地方積極性;補貼力度更大,且首次出台商用車以舊換新政策,有望明顯拉動汽車和家電銷量。映射到A股市場,汽車和家電板塊表現強勢。

此外,對於超長期特別國債用途,今年政府工作報告明確指出“專項用於國家重大战略實施和重點領域安全能力建設”,本次將超長期特別國債用於刺激消費,也超出市場預期,或預示着財政政策支出思路的變化。

衆所周知,很多人抱怨財政政策不夠給力,部分原因是地方政府缺錢,更重要的原因則是缺乏好項目。數十年內,基建投資一直承擔逆周期調節功能,每當經濟周期下行時,總是用基建對衝。結果就是好項目越來越少,甚至前些年不少基建項目只是重復建設,浪費財政資源。隨着預算制度收緊,沒有合格的項目,有錢也投不出去。

此次政策轉向,或標志着財政支出方向开始從供給端向需求端轉移。需求端的空間幾乎是無限的,擁有印鈔能力的財政空間也幾乎是無限的,無限對無限,政策穩增長就不再是難事。

所以,這個信號,值得重視。

總之,雖然本周市場創了新低,但政策面的重大轉向,更能振奮信心。看好下周市場表現!

新一輪超跌反彈行情,不遠了!

一周來看,上證指數大跌3.07%,收於2890點,跌破2900點。主要寬基指數均錄得下跌,萬得全A漲幅-2.74%;中證A50、滬深300、中證500、中證1000和中證2000漲幅分別爲-3.9%、-3.67%、-2.78%、-2.48%和-0.83%。

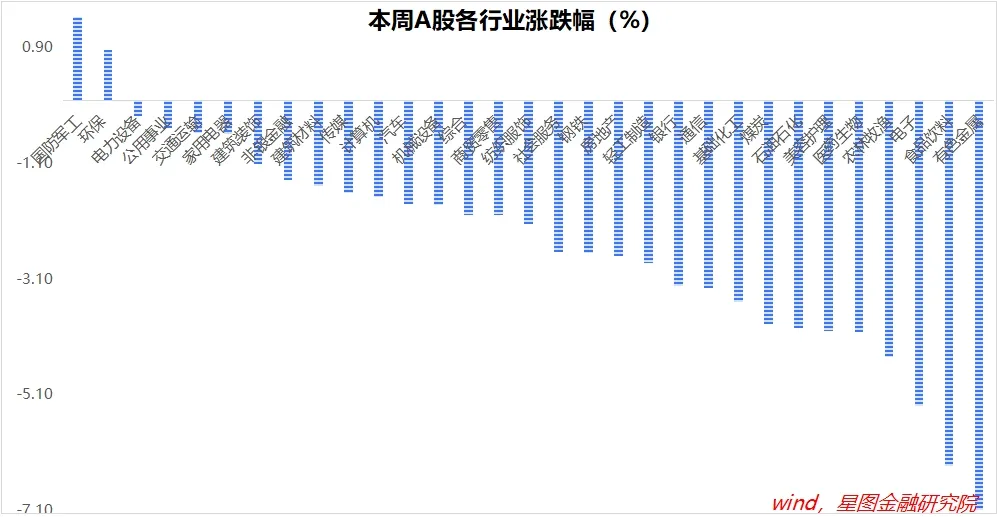

行業層面,國防軍工(1.43%)、環保(0.87%)逆勢收漲;有色金屬(-7.08%)、食品飲料(-6.34%)、電子、農林牧漁、醫藥生物等板塊跌幅靠前,均超過4個百分點。

成交金額看,本周日均成交額6073.6億元,較上周縮量630.19億元;北向資金淨流出114.17億元。

本文作者可以追加內容哦 !

標題:下周,期待超跌反彈行情!

地址:https://www.utechfun.com/post/402954.html