“這是價值事務所的第1627篇原創文章”

近期,昭衍新藥和凱萊英都披露了半年度業績預告,單從表面數字看,好像還是很拉胯,但若仔細看,其實裏面暗藏着CXO、創新藥全產業鏈的行業拐點。

昭衍新藥在半年業績預告投資者交流中講到,雖然現如今國內投融資仍未好轉,但是在一些地區和經濟發達的城市,政府支持力度正不斷加大,同時,部分海外基金也开始重新關注中國項目的投資機會了。站在經營層面,目前行業利潤率已經到了大家可接受的底线,所以,整個行業競爭包括藥品和試劑的價格已經基本保持穩定,除非未來行業需求出現進一步的較大惡化,不然大家不會再降價了。

雖然昭衍半年報預告表觀不怎么樣,營收端依然下滑,整個上半年整體依然虧損,但到Q2,其核心業務實驗室服務已實現扭虧爲盈,扣非利潤中位數爲1236w,而同期Q1爲-2104w。

昭衍如此,凱萊英也差不多,表觀業績依然下滑,但新籤訂單有20%+增長,環比Q1有大幅增長,且歐美訂單高於往期平均水平。

CXO龍頭藥明生物的新增項目更是在2023年底就已經好轉,只是從訂單轉化成業績尚需一定時間。CXO作爲創新藥產業鏈的上遊,他們的在手訂單和盈利狀況完全可以視作行業的先行指標,換句話說就是,他們應當是行業中最先感受到春天的。

從國內各大CXO龍頭的訂單狀況以及投資者交流來看,不難感受到生物醫藥行業的拐點已悄然到來,因此,當下的醫療行業不論如何都不應該再悲觀了。

正好近期各個公募陸續披露了二季報,我們一起來看看從中能得到什么啓發。

01

價值事務所

葛蘭:看好創新藥械及相關產業鏈機會

所長很喜歡看葛蘭對醫藥行業的思考,因爲她的眼光可以說是一衆醫藥基金經理中最爲長遠的。如果翻开葛蘭主理的中歐醫療每一份季報,不難發現,從2019年至今,葛蘭的運作主线都非常明確,那就是創新藥械及其相關產業鏈和消費升級下的消費醫療。

2024Q2,葛蘭還是依然堅定圍繞這一核心思路進行布局,她在季報中講到,“基於企業長期價值的投資思路,我們繼續在創新藥械及其產業鏈、消費醫療、OTC 等方面進行了重點配置。”

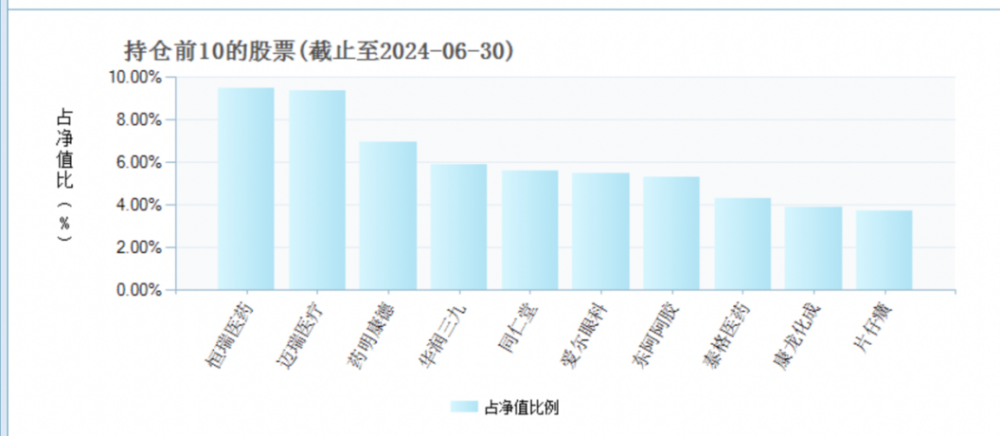

每每看到葛蘭的“基於企業長期的價值投資思路”,再看她一以貫之的重點持倉(下圖是葛蘭的中歐醫療2024Q2前十大持倉),所長就有一種深深的感動。她真的相當有定力,在大A中可以說十分難得,畢竟絕大多數基金經理都是風格飄逸的,毫無自己的觀點和定力,市場說啥就馬後炮般地說啥,被市場牽着鼻子走,活脫脫一個牆頭草。

在季報中,葛蘭也提到了咱們前文所講的行業在邊際好轉,有對國內政策端、創新藥企產品、業績端、CXO新籤項目端等各方面進行描述。

在嚴肅醫療領域,葛蘭預計,不論醫院端還是企業端,當下已逐步適應了更加規範有序的新環境(換句話說就是,反腐算是告一段落了),考慮到 2023H2因爲反腐的緣故,企業經營端基數較低,所以2024 年下半年有望實現一定程度的回升。

在創新藥械方面,葛蘭表示,各地對於行業創新陸續出台了相關的支持政策,整體而言,政策面方面是積極的(這不,近期國常會就審議通過《全鏈條支持創新藥發展實施方案》)。而ASCO 會議上國內企業公布的數據表現其實相當亮眼,其中部分產品甚至已經成爲與之合作的跨國大藥企全球臨牀管线布局的重要組成部分。未來隨着對外授權的企業和品種逐步增加、國內企業的對外授權經驗逐漸豐富,有競爭力的品種也會逐步探索出新的、更有優勢的合作方式。

另外,在創新藥產業鏈方面,葛蘭也提到海外投融資的持續回暖,雖然國內投融資環境目前仍在逐步築底階段,但她也看到部分企業的新籤項目數同比仍呈現增長的趨勢,新籤訂單金額在 2024 年下半年也有望逐步好轉(這和咱們本文开篇所講的一致)。

總之,在這份季報中,葛蘭認爲醫藥行業曾經糟糕的處境正在悄悄改善,整個行業有望於2024H2迎來拐點,然後,一如既往地堅定看好時代大勢:創新藥械及相關產業鏈的投資機會。

02

價值事務所

趙蓓:順應產業和時代發展方向

英雄所見略同,其實趙蓓這些年的大方向和葛蘭是一致的,基本也是在創新藥械相應產業鏈以及消費醫療等板塊進行布局。兩者的整體重倉思路也基本是一致的,下圖爲趙蓓代表作工銀前沿的持倉Top10,前兩大最重要的持倉和葛蘭一樣,阿膠、三九也都是葛蘭的重倉,其余的也都圍繞消費醫療、創新藥和醫療器械進行布局。

至於爲啥,在近期的季報中,趙蓓是這樣講的,“報告期內本基金延續順應產業和時代發展方向的配置思路,通過自上而下判斷與自下而上選股相結合的策略,在創新藥、中藥、醫療器械、消費醫療等板塊的布局進行了調整,在細分領域和個股上進行再平衡。”

講到這裏,所長覺得有必要講一下爲什么葛蘭的投資主线在2019年後就基本鎖定在“創新藥械及其相關產業鏈和消費升級下的消費醫療”,趙蓓也基本如此,還在這期季報中講這是在順應產業和時代發展。

其實近些年以前,我國的醫藥行業和國際可以說並不接軌,整體算是中國式獨有格局,很少聽說什么海外授權,現如今很多在國際上風光無限的創新藥、CXO幾年前更是看都看不到。所長至今還記得,2013-2014年的時候,身邊做醫療行業投資的朋友手裏幾乎清一色拿的都是中藥注射劑企業。

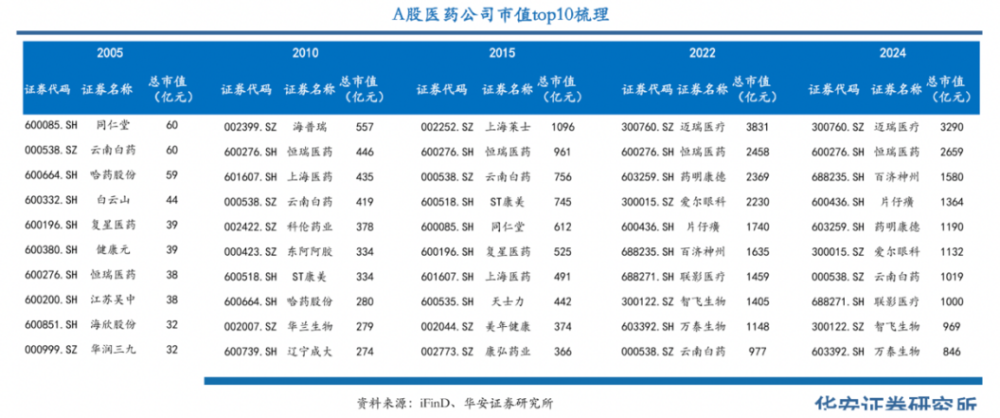

咱們國內的早些年醫藥行業,仔細盤點一下,那叫一個亂象叢生,從2000年前後的洗腦式保健品,到2010年前後的高價劣質仿制藥,到2015年前後的中藥大品種,你很難抓得到時代大主线,都是些不靠譜的小主线在不斷交替。看看下圖2005-2015A股醫藥公司市值Top10,不斷地在變化,而且大多和現在沒關系,而近兩年,2022-2024,雖然位次有變化,但Top10基本算是很穩定了。

直到2016-2018年,國家醫保總局成立,部分優質企業的創新藥納入優先評審,仿制藥有了一致性評價,伴隨帶量採購政策的實施,咱們國內的醫藥行業才一改過去的“中國式獨有”格局,迎來了與國際更加接軌的創新藥時代。

換句話說就是,咱們國內醫藥行業時代主线,自2016-2018年後就變得非常清晰了,那就是同國際接軌的創新及其相關產業鏈以及在創新帶動下經濟增長的消費升級。這個主线一旦明確,其余的分支就都只能說是小打小鬧。這也是爲什么葛蘭、趙蓓主理的基金運作大策略近幾年基本沒變過,因爲主线確實太明確了,緊跟主线走就可以了,時代大勢才是最大的機會。

2024Q2季報中,趙蓓也重點提到,今年起國內政策端對於創新藥行業支持和呵護的態度變得非常明顯。你整體能感受到趙蓓未來對醫藥行業的樂觀。

03

價值事務所

萬民遠:當前可以更樂觀一點

看葛蘭和趙蓓的季報會講自己的投資策略,也會表現對醫藥行業的樂觀,但整體來說,用詞還是比較保守和謹慎的,但要是看萬民遠的季報,你會發現他的樂觀情緒都要溢出屏幕了。

萬民遠在季報中非常明確提到,“醫藥指數近 4 年一直在底部區間徘徊, 不論是估值還是交易層面,其實風險釋放都足夠充分了,但驅動醫療產業未來增長的核心驅動力並沒有發生根本改變, 所以從風險收益比角度當前可以更樂觀一點。”

關於醫療產業的核心驅動力,萬民遠也有進一步描述,即“人口老齡化、疾病譜變化、創新技術供給”,這其實也是所長反復強調的醫療行業的永續性增長邏輯。

展望未來,萬民遠認爲,“隨着新一輪老齡化高潮來臨,在政策框架趨於穩定、壓制板塊的一過性基數效應消退的背景下,醫藥板塊有望迎來基本面和政策邊際的雙重改善, 板塊估值有望修復。”換句話說就是,他對行業短中長期前景都保持樂觀。在萬民遠看來,醫藥是個萬億級別的超級市場,板塊細分領域衆多,即便整體承壓也始終不缺結構性機會。

04

價值事務所

最後

醫療行業長坡厚雪,是萬億級別且還在不斷增長的超級市場,永遠不缺機會。近幾年雖然日子不好過,在大A這么多板塊中表現可以說排名倒數,但都是暫時的。仔細看全球資本市場,不論歐美日韓這些發達國家,還是我國大A過去幾十年的發展,生物醫藥都是產生長期大牛股最多的行業之一,即便一時有回落,但長期就是在不斷新高。

現如今,不論從哪個方面看,醫藥行業可能都到了一個階段性拐點,正如萬民遠說的,當前可以更樂觀一點了。

本文作者可以追加內容哦 !

標題:拐點確認!醫藥下半年的大機會來了!葛蘭和趙蓓都看好的方向!

地址:https://www.utechfun.com/post/401222.html