全文共7830字,閱讀大約需要26分鐘

文/瑞財經 李姍姍

在2015年3月16日的德國漢諾威IT博覽會上,在發表完主旨演講後,馬雲特意爲現場嘉賓演示了螞蟻金服的Smile to Pay掃臉技術,並當場刷自己的臉买了一張郵票。

那次紅遍AI圈的刷臉技術,便是由曠視科技有限公司(下稱“曠視科技”)开發的,曠視科技從此名聲大噪。

作爲國內“AI四小龍”之一,曠視科技是最早向資本市場發起衝擊的一家,不過,其IPO之路頗爲坎坷。

2019年8月,曠視科技向港交所遞交招股書,然而,兩個月後,美國商務部以“實體被合理地認爲涉及有違美國外交政策利益的活動”爲由,將包括曠視科技等實體列入實體清單,公司最終未能在港股發行上市。

時隔兩年,2021年3月,曠世科技轉战科創板,在半年時間內緊鑼密鼓地推進IPO進程,於2021年9月上會通過。然而,在離資本市場僅差“臨門一腳”時,其IPO申請卻卡在了注冊環節,始終未能獲得批文,至今已過去兩年半時間。

值得一提的是,自2022年3月以來,曠視科技已經歷四次因財務資料失效而中止注冊程序,三次恢復注冊程序,如今仍處於中止狀態下的曠視科技,能否再度恢復注冊程序、成功拿到批文還是未知數。

01

23歲清華“姚班”畢業生創業

9輪融資估值推高至260億

在清華大學計算機系甚至整個校園裏,都流傳着“姚班”的神話。

2004年,唯一一位華人圖靈獎(由美國計算機協會設立的計算機獎項)獲得者姚期智辭去在美國普林斯頓的終身教職,回國到清華大學任教。他想創立一個世界上最出色的本科班之一,於是,“姚班”誕生了,其全稱爲“清華學堂計算機科學實驗班”,旨在培養領跑國際拔尖創新計算機科學人才。

曠視科技的三位創始人便來自於有着“半國英才聚清華,清華半英在姚班”贊譽的姚期智實驗班。2011年10月,三個年齡僅有23歲的年輕人印奇、唐文斌、楊沐共同創立了曠視科技。

創業初期,曠視科技的主營業務是一款基於人臉追蹤的遊戲《烏鴉來了》。但創始團隊並未打算深耕遊戲行業,而是堅持發展人工智能的初心。

2012年,曠視科技迎來突破性進展,公司拿着聯想創投注入的100萬資金,开始鑽研視覺識別技術,也就是人臉識別技術。同年10月,公司團隊推出一款ToB端的視覺技術开放平台Face++,主要爲企業客戶提供視覺技術解決方案。

隨着移動互聯網的高速發展,曠視科技的AI技術產品進入了快速發展階段,同時公司也吸引了不少資本的目光。

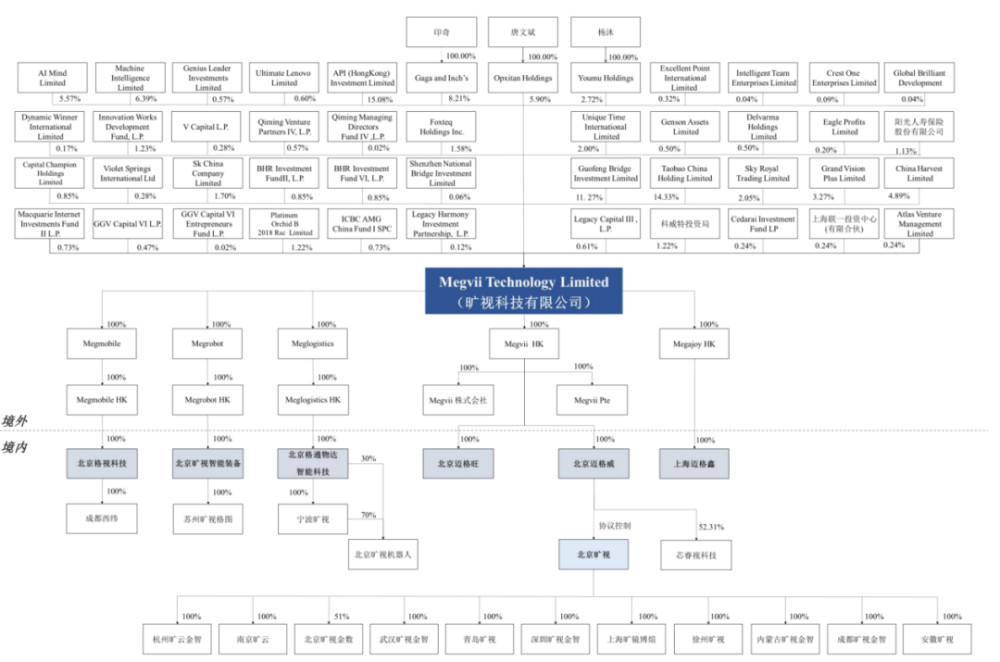

自成立以來,曠視科技已經歷9輪融資,累計募集資金約13.51億美元,約合人民幣84.73億元。其股東體系龐大,螞蟻集團、阿裏巴巴、國新控股旗下公司、鴻海精密、陽光保險、SK、中銀集團、科威特投資局皆現身其中。

招股書顯示,2019年4月,曠視科技完成D輪融資後,公司估值已達到40.9億美元,約合人民幣260.46億元。

遞表前,曠視科技實控人印奇、唐文斌、楊沐三人合計控制公司16.83%股份,行使表決權合計70.28%。

02

實控人毀約後低價轉股賠償螞蟻集團

被監管質疑利益輸送

在曠視科技融資過程中,存在低價轉讓股權的情形。

2017年5月,公司創始人印奇、唐文斌以及楊沐各自的持股平台將其持有的公司合計150.09萬股股份以1.33美元/股的價格轉讓給API (Hong Kong) Investment Limited(下稱“API”),而同期C1輪融資價格爲10.42美元/股。API是由螞蟻集團通過全資子公司上海雲鉅創業投資有限公司持有100%股權。

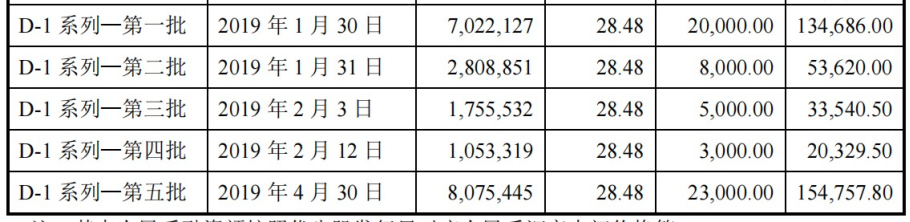

無獨有偶,2019年4月,上述持股平台再次以1.33美元/股的價格向API轉讓149.34萬股股份,而同期D1輪融資價格爲28.48美元/股。

對此,上交所在首輪問詢中要求曠視科技說明“低價轉讓的背景原因及其合理性,其他投資人是否知曉並同意,是否違反融資協議相關條款,是否存在糾紛或潛在糾紛等”。

回復函顯示,API實際上早在2015年3月就曾以2.73美元/股的價格認購公司803.21萬股股份,投資額2192.76萬美元,該價格較前次B-1輪融資價格1.66美元存在高達64.46%的溢價。曠視科技表示,較高溢價主要是由於考慮到公司與API關聯方螞蟻集團將設立合資公司並進行業務與技術合作事宜存在潛在價值。

但後續的業務合作實際推動過程中,印奇、唐文斌及楊沐三人卻反悔了,其認爲將該合作涉及的業務保留在公司體內才更有利於公司未來發展,因而決定主動終止合作。

而作爲合作終止給予API相應的補償安排,印奇、唐文斌及楊沐三人才低價向API轉讓了股權。

遞表前,螞蟻集團通過API持有曠視科技15.08%的股權,爲公司第一大股東。此外,阿裏巴巴全資持有的Taobao China Holding Limited持有公司14.33%的股權,爲第二大股東。螞蟻集團與阿裏巴巴爲關聯公司,因此,阿裏系合計持有曠視科技29.41%的股權。

除了持有公司股份以外,螞蟻集團及阿裏巴巴還與曠視科技存在關聯交易,由此引發上交所對公司提出“結合API背後的投資主體與公司的具體業務合作關系,說明低價向其轉讓股權是否存在利益輸送;雙方是否存在其他利益安排”的質疑。

據悉,曠視科技與螞蟻集團及其下屬公司的合作始於2014年,公司爲芝麻信用、支付寶、浙江網商銀行提供刷臉技術支持、身份驗證方案。

其中,向芝麻信用提供身份驗證技術服務公司應收取的單次費用不少於0.85元;2016年-2018年,向支付寶、浙江網商銀行提供服務收取的價格分別爲500萬元、650萬元、800萬元。

2018年-2020年,曠視科技來自螞蟻集團及其下屬企業的銷售金額分別爲2566.62萬元、941.15萬元、2.22萬元,相關銷售收入逐年減少。

另外,曠視科技向阿裏巴巴及其下屬公司提供身份驗證門禁及相關維保服務以及身份驗證SDK服務等,2018年-2021年6月末(下稱“報告期內”),相關銷售產生收入分別爲48.49萬元、12.03萬元、18.57萬元和60.89萬元。

除了關聯銷售以外,曠視科技與阿裏系還存在關聯採購關系。

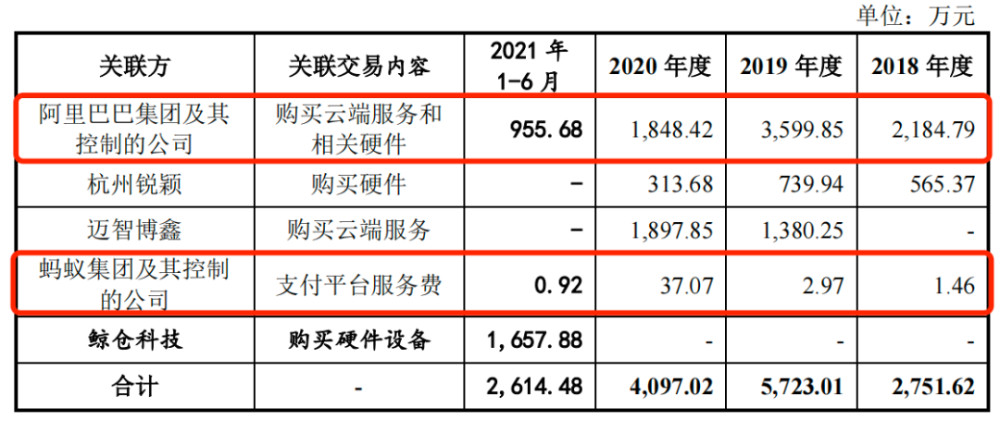

報告期內,公司向阿裏巴巴及其控制的公司採購雲端服務和相關硬件金額分別爲2184.79萬元、3599.85萬元、1848.42萬元及955.68萬元;向螞蟻集團及其控制的公司支付平台服務費分別1.46萬元、2.97萬元、37.07萬元及0.92萬元。

據回復函,公司購买阿裏雲的雲端服務時,在框架服務協議附件中明確注明價格優惠的,雙方按優惠後的價格執行,折扣比例通常在5折到9折不等;未在框架服務協議附件中列明優惠的,雙方按照公司訂購時的阿裏雲官網價格及折扣執行。曠視科技表示,雙方的雲端服務採購交易中涉及的折扣比例屬於正常的商業折扣,計費價格公允。

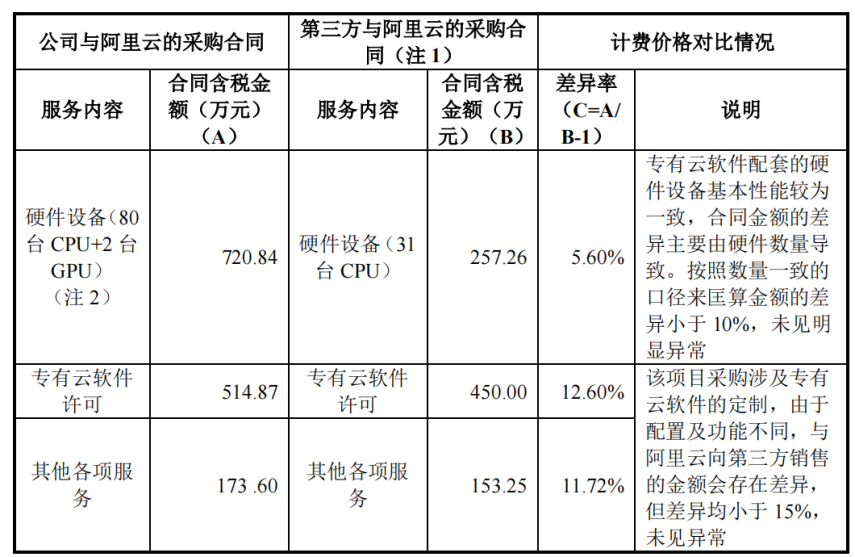

但公司向阿裏雲採購硬件的價格有異於其他第三方與阿裏雲的採購價格,例如,公司向阿裏雲採購硬件設備、專有雲軟件許可、其他各項服務的價格與第三方向阿裏雲採購價格的差異率爲5.6%、12.6%、11.72%。

03

高管年薪是創始人兩倍司機敲詐勒索實控人未遂

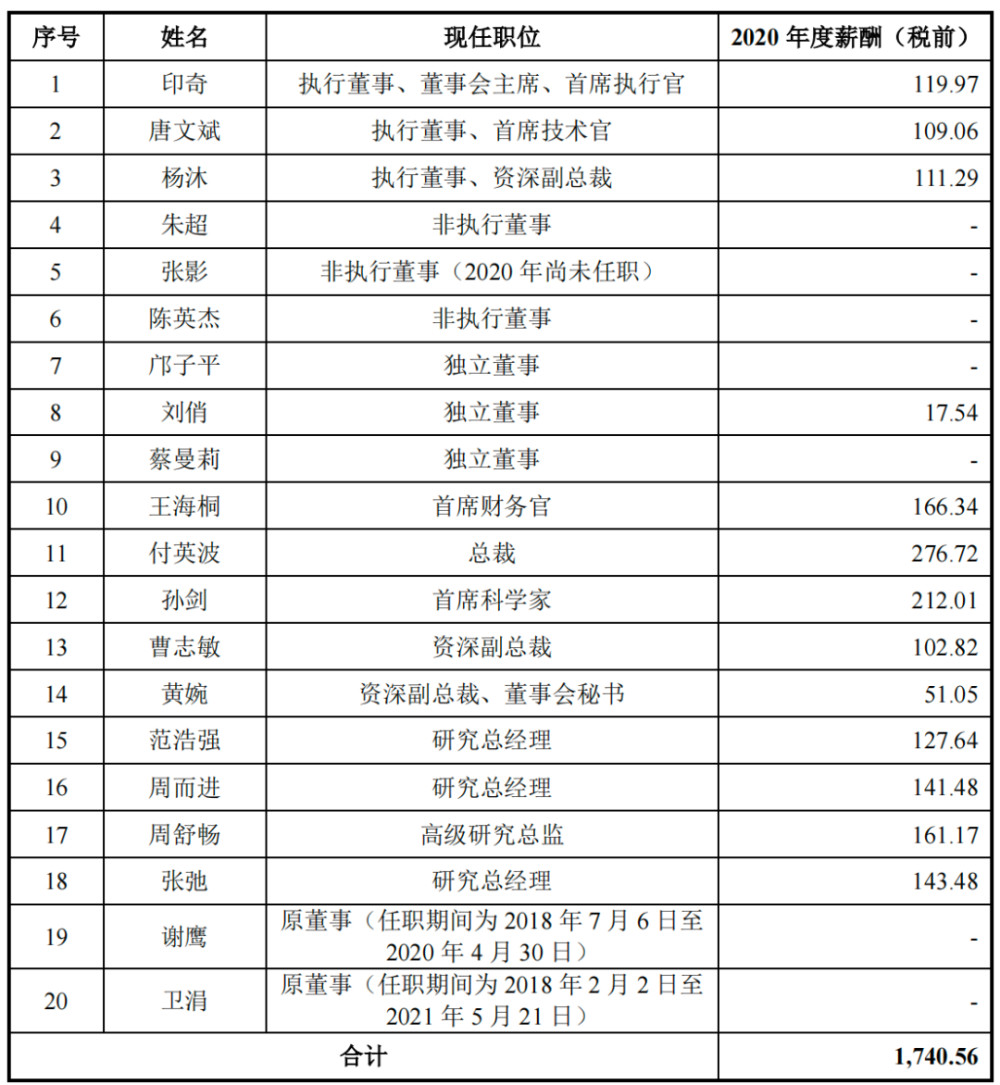

在曠視科技的高管團隊中,除了三位創始人來自清華大學,其余高管亦各有千秋。

例如,公司首席財務官王海桐畢業於北京大學,獲得金融學及統計學雙學士學位,曾於摩根士丹利亞洲有限公司、高盛(亞洲)有限責任公司等多家知名公司任職;總裁付英波畢業於山東大學,曾擔任微軟中國高級战略業務顧問;首席科學家孫劍畢業於西安交通大學,曾擔任微軟亞洲研究院首席研究員等多個職務,目前兼職西安交通大學教授、西安交通大學人工智能學院院長。

這些高管們拿着比公司創始人還要高的年薪,2020年,印奇、唐文斌、楊沐的年薪分別爲119.97萬元、109.06萬元、111.29萬元,而付英波、孫劍年薪分別爲276.72萬元、212.01萬元,是創始人的兩倍之多。

此外,公司核心技術人員範浩強、周而進、周舒暢、張弛同樣拿着高薪,2020年薪分別爲127.64萬元、141.48萬元、161.17萬元及143.48萬元。

創始人待遇不如公司高管以外,還險些遭遇公司司機的敲詐勒索。

據悉,2021年2月8日-9日,曾在曠視科技當司機的胡子健在北京市海澱區融科大廈等地,以將有關曠視科技敏感信息的錄音出售給競爭對手相要挾,向印奇索要人民幣300萬元。

資料顯示,胡子健出生於1997年,大學肄業,戶籍地在北京市朝陽區。

敲詐事件發生後,印奇報警,胡子健被逮捕,後經法院審理認爲,被告人胡子健以非法佔有爲目的,敲詐勒索他人財物,數額特別巨大,其行爲已構成敲詐勒索罪,應予懲處。最終,海澱法院判處其敲詐勒索罪,判處有期徒刑4年,罰金1萬元。

海澱法院披露的案情處置情況顯示,胡子健有一支錄音筆,被“作爲作案工具予以沒收”;同時,他還有2部黑色的蘋果手機,以及一塊電腦硬盤。法院判決,“在清除涉案信息”後,再退還給胡子健。

由此可見,胡子健確實掌握了部分曠視科技的錄音材料,但具體內容不詳。而司機敲詐勒索案正好發生在曠視科技IPO前,事後一個月,曠視科技就遞交了IPO申請。

04

會計政策變更追溯調整

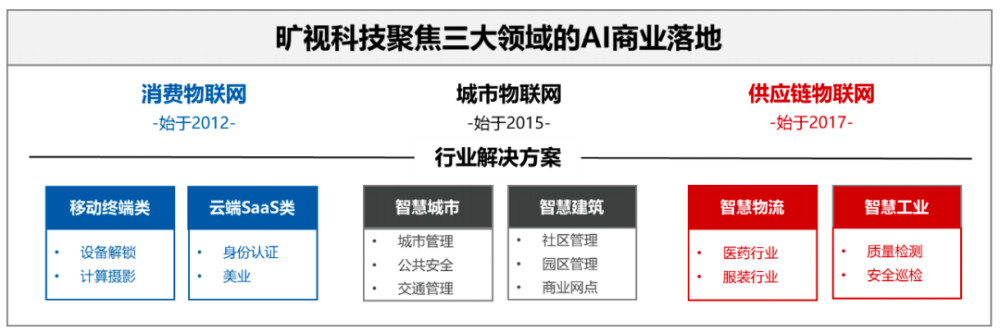

營收調減高達5.7億曠視科技是一家聚焦物聯網場景的人工智能公司,其三大業務方向是消費物聯網、城市物聯網、供應鏈物聯網。

2012年,曠視科技進入消費物聯網領域,與多家頭部智能手機廠商等消費電子領域客戶开展合作,累計爲數億台智能手機提供設備安全和計算攝影解決方案。

2015年,公司進入城市物聯網領域,推出了人工智能攝像頭,累計打造四大品類、數十款硬件產品。

2017年,曠視科技進入供應鏈物聯網領域,推出了智慧物流操作系統“河圖”,並自研包括AMR機器人、SLAM導航智能無人叉車、人工智能堆垛機等多款智慧物流硬件,應用於鞋服、醫藥、智能制造、零售電商等多個行業。

向上交所遞表至今,曠視科技雖多次因更新財務資料而中止上市進程,但其公开披露的財務數據仍停留在2021年。

2017年-2021年上半年,曠視科技實現營業收入分別爲3.04億元、8.54億元、12.6億元、13.91億元及6.7億元。

但瑞財經《預審IPO》對比曠視科技於2019年向港交所遞交的招股書發現,兩份招股書呈現的財務數據存在較大差異。

港股招股書顯示,2017年-2018年,曠視科技實現營業收入分別爲3.13億元、14.27億元,與A股招股書同期營收分別相差了0.09億元、5.73億元。

對此,監管部門向曠視科技發出審核中心落實函,要求其說明2018年有關營業收入會計調整的性質爲會計政策變更追溯調整的依據,並補充披露會計調整具體內容、理由及對公司財務狀況、經營成果的影響。

曠視科技解釋稱,2019年以來,公司市場競爭環境和業務風險發生了較大變化,人工智能行業競爭更爲激烈,業內普遍存在最終項目尚未中標而先通過集成商提供產品和服務,從而導致已執行合同無法收回款項;2019年10月,公司被列入美國商務部實體清單後,部分最終用戶的需求因此發生變化,最終用戶未按計劃與集成商進行合作,從而導致公司與集成商已執行的合同無法回;此外,2019年起,公司部分合同的應收账款出現惡化。

因此,曠視科技原有的收入准則中“相關經濟利益很可能流入企業”的判斷標准已經無法客 觀的反映公司的經營情況和財務表現,在原收入准則下,公司對2018年原始報表進行追溯調整,改變了收入的確認。

這一會計政策調整,使得曠視科技2018年-2019年的營收分別減少4.18億元、0.44億元,淨虧損分別增加3.77億元、0.29億元。

05

毛利率“腰斬”

三年半累虧146億盡管曠世科技營業收入呈持續增長態勢,但其盈利能力堪憂。

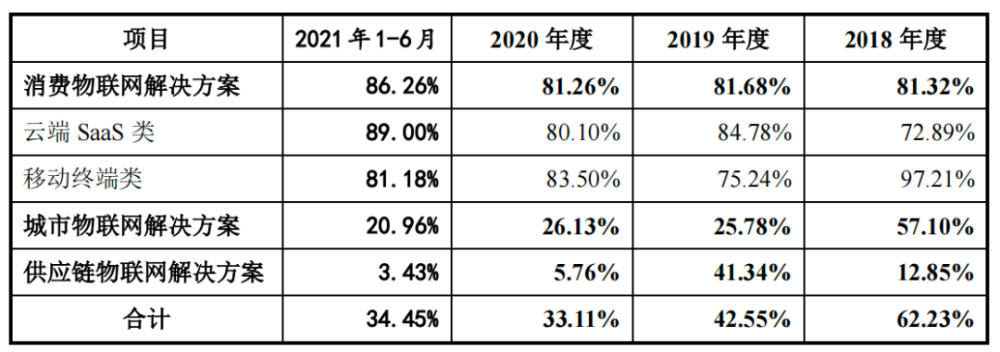

2018年-2021年上半年,曠視科技毛利率分別爲62.23%、42.55%、33.11%及34.45%,報告期末毛利率水平較期初幾乎“腰斬”。

毛利率大幅下滑主要是由於收入佔比超6成的城市物聯網業務毛利率大幅度下降,2018年,該業務毛利率爲57.1%,而到了2021年上半年卻驟降至20.96%,下滑了36個百分點。

對於城市物聯網解決方案毛利率大幅度下降,曠世科技表示,2019 年以來,隨着行業經驗不斷積累、項目設計與交付能力不斷提升,公司爲了更好地服務客戶需求、打磨公司地操作系統產品和自研智能硬件產品,推進軟硬一體的战略方針,承接全棧式的軟硬一體解決方案,項目中的硬件收入及對應的硬件成本佔比提升,導致城市物聯網解決方案業務毛利率有所下降。

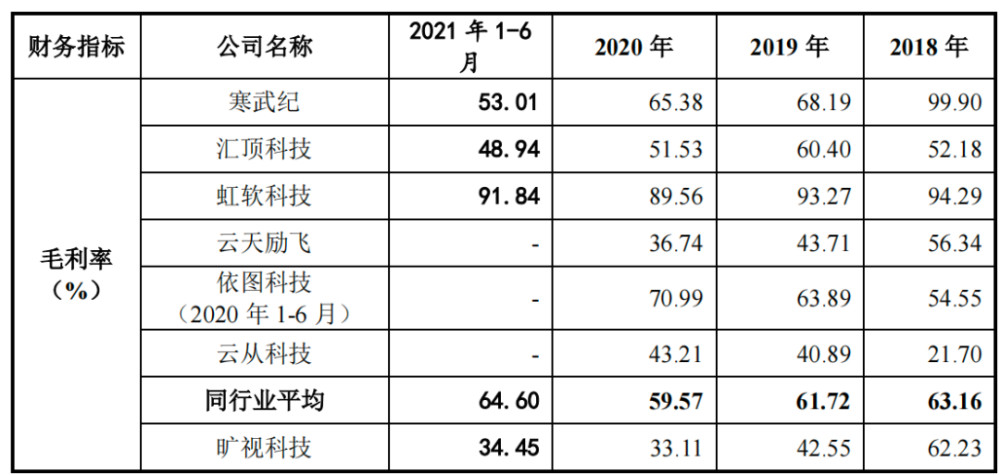

主營業務毛利率一降再降之下,曠視科技整體毛利率水平已經遠遠低於行業平均值,2021年上半年,同行業可比公司毛利率均值爲64.6%,幾乎是曠視科技的兩倍。

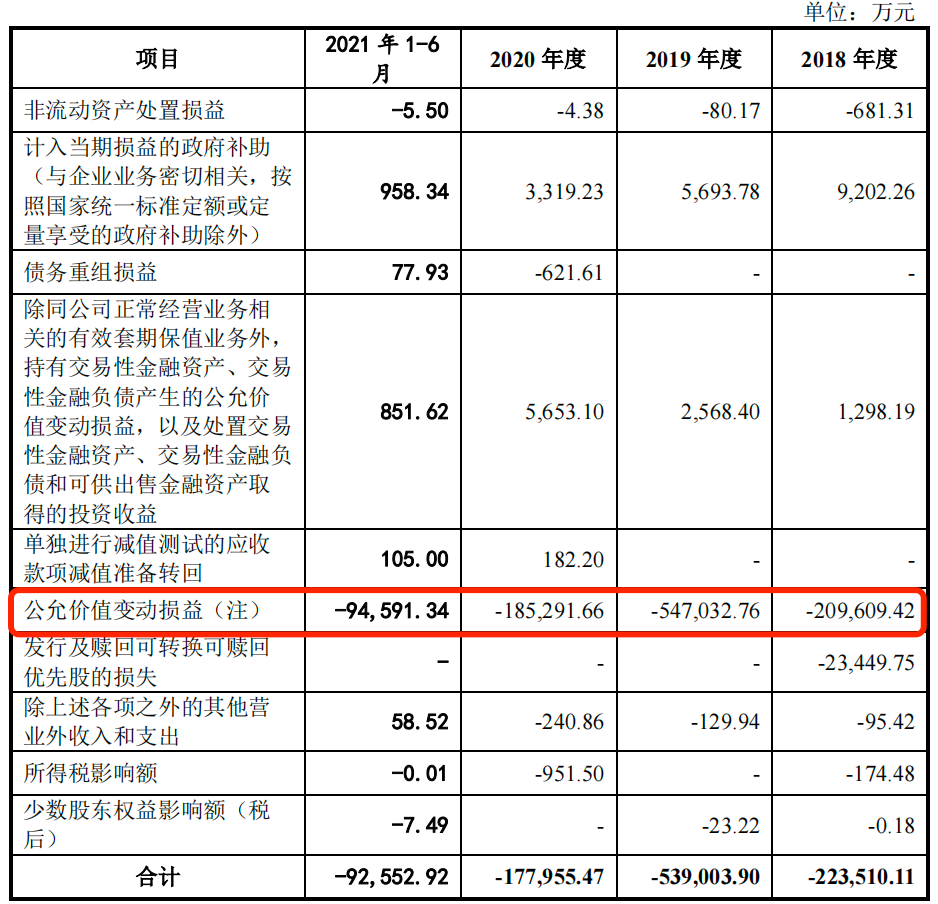

而比起毛利率,更令曠視科技擔憂的,是其淨利潤持續虧損。2018年-2021年上半年,公司錄得淨虧損分別28億元、66.43億元、33.26億元及18.65億元,三年半累計虧損額高達146.34億元。

報告期內,曠視科技扣非淨虧損分別爲5.65億元、12.49億元、15.47億元及9.39億元,公司非經常性損益主要是發行的優先股及持有的以公允價值計量且其變動計入當期損益的金融資產的公允價值變動損益,報告期各期分別爲-20.96億元、-54.7億元、-18.53億元及-9.46億元。

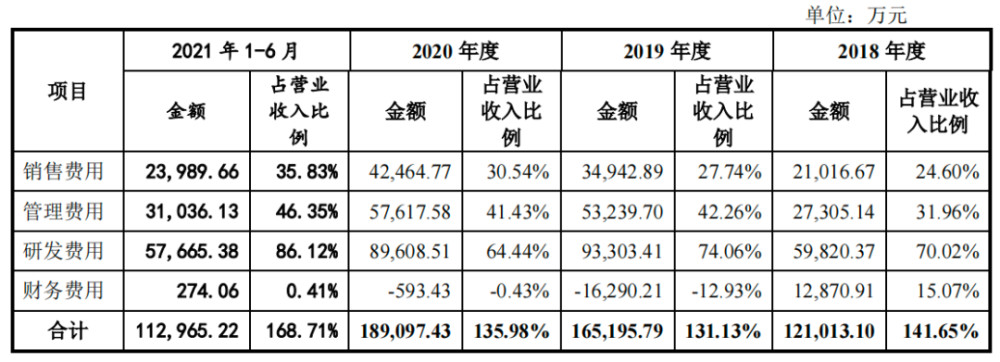

除了優先股以公允價值計量導致的账面虧損,曠視科技高額的期間費用亦是導致虧損的主要原因。

2018年-2021年上半年,公司期間費用分別爲12.1億元、16.52億元、18.91億元及11.3億元,佔各期營業收入的比例分別爲141.65%、131.13%、135.98%及168.71%。

06

手持現金減半

資產負債率383.43%淨利潤持續虧損的情況下,曠視科技變現能力不足。報告期內,公司經營活動產生的現金流量淨額連續告負,分別爲-7.47億元、-15.91億元、-10.33億元及-6.9億元,三年半經營現金流淨流出40.61億元。

曠視科技經營現金流喫緊,除了受淨利潤的影響,公司應收账款和存貨的不斷堆高也爲現金流蓋上一層霜。

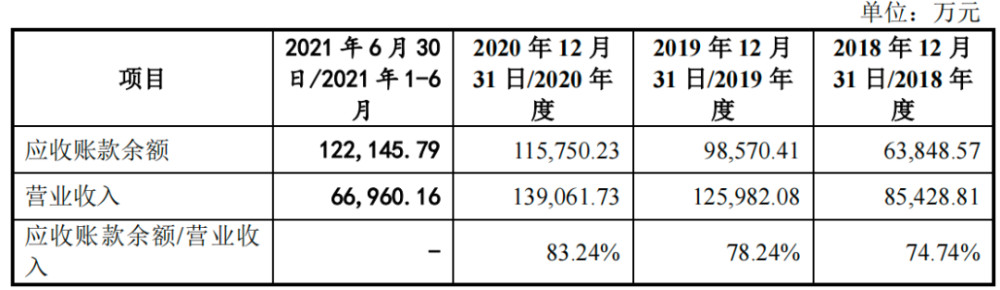

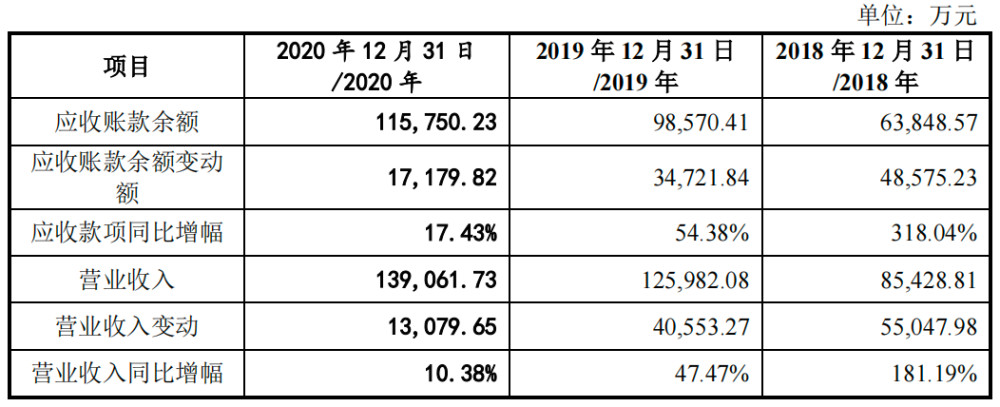

2018年-2021年上半年,曠視科技應收账款余額分別爲6.38億元、9.86億元、11.58億元及12.21億元,2018年-2020年,公司應收账款余額佔各期營業收入的比例分別爲74.74%、78.24%、83.24%。

不僅如此,曠視科技應收账款增速更是高於營收增速,2018年-2020年,公司應收账款同比增幅分別爲318.04%、54.38%、17.43%,而同期營業收入增幅分別爲181.19%、47.47%、10.38%。

報告期內,曠視科技計提應收账款壞账准備分別爲0.43億元、1.54億元、2.59億元及2.78億元。2019年-2021年上半年,公司產生應收账款信用損失合計2.98億元,計入利潤表。

此外,公司存貨余額也持續堆高,報告期各期分別爲2.08億元、5.6億元、6.81億元及6.33億元,分別計提存貨跌價准備173.03萬元、1,463.21萬元、 5,231.21萬元及5,103.09萬元,並產生資產減值損失合計1.21億元。

經營現金流不斷流出的情況下,曠視科技账上資金也不斷流失,截至2021年6月末,公司貨幣資金爲9.95億元,較期初的18.72億元已減少一半。

同期,曠視科技一年內到期的非流動負債高達201.28億元,佔負債總額比例爲92.92%,主要系可轉換可贖回優先股。

據公司2020年12月28日股東大會作出的決議,全體可轉換可贖回優先股股東自議案審議通過之日起即不再行使任何優先權利,可轉換可贖回優先股將於本次公开發行後自動轉換爲普通股。因可贖回期時間短於一年,列報於此科目。

截至2021年6月末,曠視科技資產負債率383.43%,高於行業均值14.21%。同期,公司流動比率、速動比率分別爲2.6倍、2.13倍,同行業可比公司流動比率、速動比率分別爲16.1倍、15.59倍,曠視科技償債能力不及同行。

附:曠視科技上市發行有關中介機構清單

保薦人、主承銷商:中信證券股份有限公司

發行人律師:上海市方達律師事務所

審計機構:德勤華永會計師事務所(特殊普通合夥)

原文標題 : 低價轉股被疑利益輸送,曠視科技IPO卡殼

標題:低價轉股被疑利益輸送,曠視科技IPO卡殼

地址:https://www.utechfun.com/post/391689.html