#微盤股暴跌!風險還是機會?#

上周A股市場弱勢震蕩,市值風格分歧較爲明顯,小微盤股受監管壓力影響一度走勢承壓。向後看,隨着政策逐漸發力改善需求側現狀以及房地產市場,我國經濟基本面有望持續企穩向好,走出周期底部。當前而言,A股估值、風險溢價等多項指標仍具有較好投資性價比,而未來行情的持續性和彈性,則更多取決於後續經濟數據的驗證。此外,若美聯儲开啓降息周期,A股也將步入“拔估值”通道。

第一,微盤股“退市”預期修正、超跌反彈,後續或可挖掘“錯殺”的好公司。

上周A股市場走勢呈現出非常強烈的市值風格分歧行情,滬深300、中證500、中證1000和中證2000周內分別下跌0.16%、1.88%、3.76%和7.06%,而萬得微盤股指數更是在上周一到本周四的4個交易日內下跌近15%。上周四盤後,證監會上市公司監管司司長郭瑞明在答記者問時指出“ST、*ST制度的目的是向投資者充分提示上市公司相關風險,滿足一定條件後可以申請撤銷”,以及“退市新規設置了一定過渡期,預計短期內退市公司不會明顯增加”。隨後市場風格在上周五逆轉,萬得微盤股指數單日反彈5.6%。

上周微盤股行情承壓的主要邏輯是監管機構年內發布了退市新規,以優化A股市場退市制度;同時近期交易所大量向基本面存疑的上市公司發出問詢函,引起投資者逐漸形成微盤股可能大量退市的恐慌情緒。在證監會及時發聲幹預後,市場前期形成的錯誤預期被修正,微盤股也就迎來了超跌反彈。

的確,今年以來市場風格發生一定反轉,相對於小盤和微盤的高位回調,大盤反而是底部崛起。這背後的核心原因在於,隨着新“國九條”發布,意味着未來商業模式好的優質公司,就應當拿出更多的真金白銀回報股東,這是各國股市發展的必經之路,而龍頭白馬往往具備這樣的特質。因此,向後看,市場風格或向龍頭白馬擴散。但不可否認的是,任何參天大樹都是由小樹苗長大形成,因此,在“泥沙俱下”後,被錯殺的優質小公司反而有更好的上車機會。

第二,國常會進一步強調地產去庫存,地產政策加碼後,靜待基本面數據驗證。

上周五盤後的報道顯示,總理主持召开的國常會,聽取了關於當前房地產市場形勢和下一步工作考慮的匯報。會議要求繼續研究儲備新的去庫存、穩市場政策措施,對於存量房產、土地的消化、盤活等工作既要解放思想、拓寬思路,又要穩妥把握、扎實推進。

2024年5月,房貸政策創歷史最寬松水平,首套首付比下調至15%、二套下調至25%,並取消首套、二套商貸利率下限,公積金貸款利率也下調了25BP,除此之外,中央明確政府收儲存量商品房,再貸款規模3000億元,按貸款本金60%發放下,可帶動銀行貸款5000億元。

過去的一個余月內,爲了響應“430”政治局會議“要結合房地產市場供求關系的新變化、人民群衆對優質住房的新期待,統籌研究消化存量房產和優化增量住房的政策措施”的定調,和“517”新政的要求,包括多個一线城市在內的全國大部分城市先後對商品房按揭貸款利率下限、首付比例下限和限購政策等做出優化。

回顧本輪“穩地產”周期,熟悉的配方下,卻沒有熟悉的味道。從2021年7月政治局會議轉向“穩增長”,強調“穩地價、穩房價、穩預期”,地產政策就开始邊際轉向放松;2022年從“穩需求”到“保交樓”再到“穩融資”,又形成了“三位一體”的穩樓市政策組合拳;2023年地產政策“工具箱”再度打开,認房不認貸、降低首付比例、降低存量房貸利率等重磅政策陸續出台。但從效果看,地產行業依然疲弱,仍在底部徘徊,並未走出泥潭。

這背後的核心原因在於,人口與預期,正改變中國房地產的價值。一方面,在2018年“房住不炒”的政策調控下,投資者對房地產只漲不跌的預期正在扭轉,也讓“閉着眼睛买房”成爲歷史。今年一季度央行調查顯示,預期房價上漲的比例已降至11%的歷史新低。另一方面,人口結構的變化也在改變地產的價值。2016年,15-64歲人口升到10億並开始見頂回落,這基本已是地產盛宴的高潮;2022年开始,中國人口同比淨減少,商品住宅銷售面積也從21年的15.7億平回落40%至23年的9.5億平。

向後看,在重磅政策的落地下,地產行業有望迎來供需改善,靜待基本面數據驗證;此外,地產行業向上修復的彈性和持續性或仍取決於大家對未來房價和收入的預期,因此仍需關注預期的變化。但整體而言,“最壞的時候”或已過去,隨着悲觀預期的修復,或迎來估值修復性機會。

第三,美國就業數據冷暖不一,美聯儲降息預期降溫,但降息周期只會遲到,不會缺席。

隨着6月FOMC會議愈發臨近,海外降息周期逐漸成爲市場焦點,在此背景下,美國的就業市場卻又出現了數據自相矛盾的情況。上周二公布的數據顯示,美國4月職位空缺從上月下調後的836萬個下降至805.9萬個,低於所有預期;隨後上周三公布的數據顯示,美國5月ADP就業人數增加15.2萬人,低於預估的17.5萬人和前值的19.2萬人。以上數據均顯示美國勞動力市場正在降溫。然而周五公布的數據又顯示,美國5月非農就業人數新增27.2萬人,大幅高於前值的17.5萬人和預期的18萬人;失業率從前值的3.9%小幅反彈至4.0%。大非農數據又顯示美國勞動力市場仍具有極強的韌性。

總結近一個多月內經濟數據的表現來看,當前仍無法判斷美國經濟(尤其是就業和通脹)實現軟着陸的具體路徑。在這樣關鍵的分歧點上,美聯儲很可能將維持“Data Dependent”的思路去做出利率決議和前瞻指引。因此本周二公布的美國5月CPI數據或將成爲短期內影響美元流動性的決定性因素。

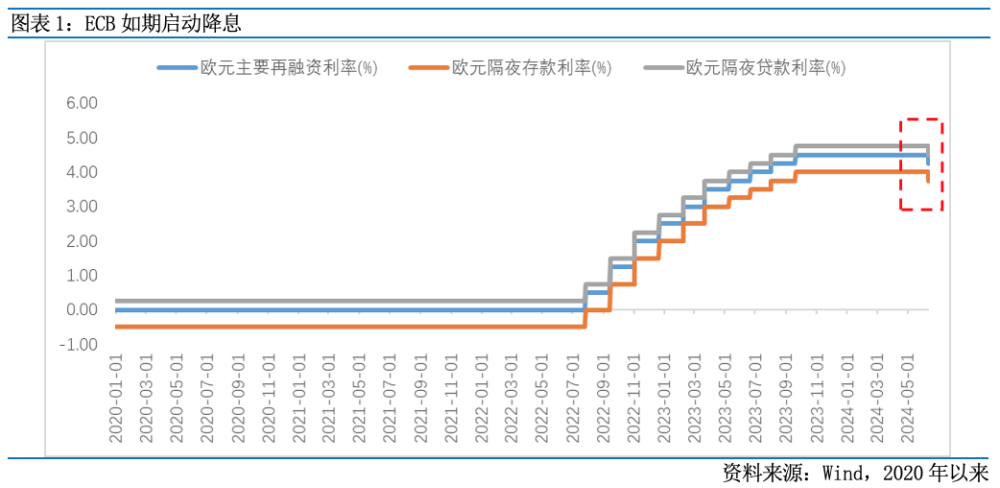

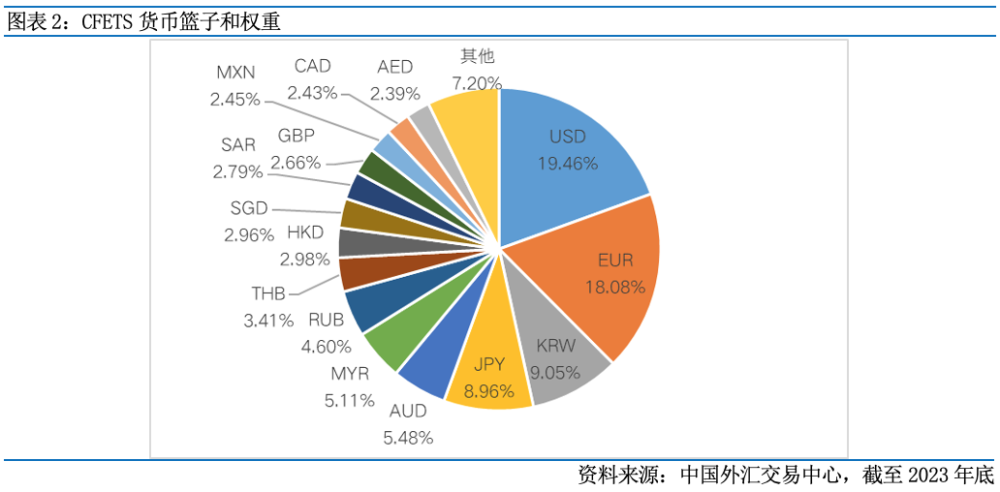

在美國降息預期反復的情況下,歐洲央行和加拿大央行都在本周如期降息25個基點。歐洲央行行長拉加德預計通脹將在2025年下半年逐漸降至目標水平。我國匯率穩定的長期目標是盯住“CFETS人民幣匯率指數貨幣籃子”,截至2023年底,“貨幣籃子”中歐元和加拿大元的權重分別爲18.079%和2.433%,權重和超過了美元的19.460%。預計未來的一段時間內,即使美國仍在各種因素的擾動下難以按時步入寬松周期,但是隨着其他發達國家和地區受自身經濟和就業壓力影響被迫开始降息,我國的貨幣政策空間也將逐步打开。

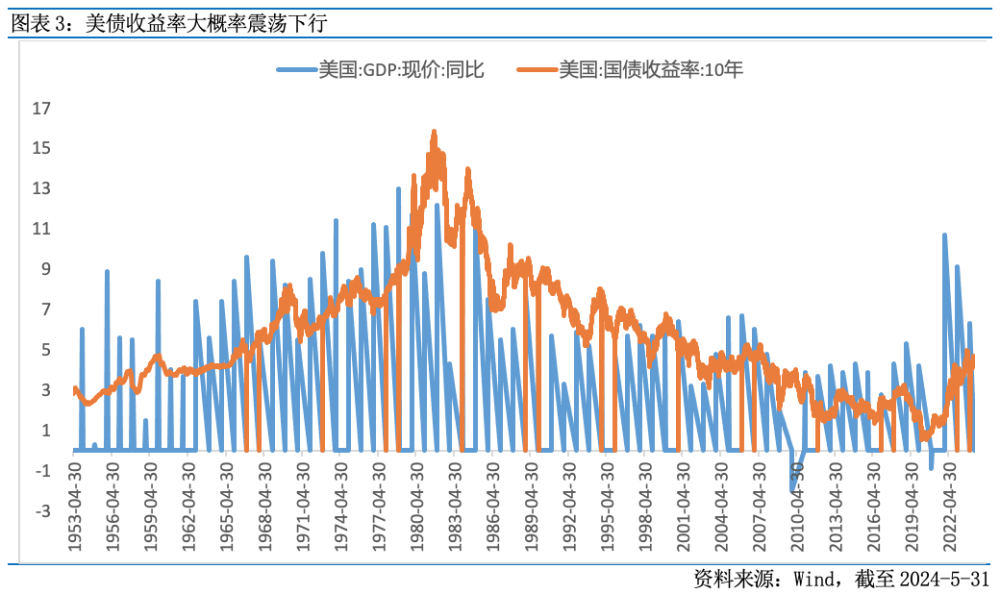

其次,後續美債收益率大概會震蕩下行,只會遲到,不會缺席。一方面,對於美國經濟而言,支撐消費的中堅力量超額儲蓄或將於今年消耗殆盡,疊加高利率下的高債務壓力,或有降息訴求。另一方面,利率的本質是投資回報率,所以往往和經濟增速亦步亦趨。根據統計,疫情前10年,美國經濟增長(名義GDP)4.5%-5.5%,對應長期利率水平(10年期國債收益率)2.5%-3.5%,中樞3.0%。而向後看,美國長期名義GDP增速大概率難突破5%,而當前10年期美債收益率達到4.468%,因此,從中樞對比看,美債收益率大概率會震蕩下行。

對於A股,若美債收益率下行,或將迎來“拔估值”行情,尤其成長佔優。自2021年初以來,萬得全A的估值和10年期美債收益率呈現明顯的負相關性,這也就是說,美債收益率的上行是A股“殺估值”的一大核心因素,因此,未來若美債收益率向下走,則A股的估值有望迎來較大的修復。如果用創業板指代表成長,用滬深300代表價值,可以看到的是,創業板指和10年期美債利率的負相關性更強,這也就意味着,美債利率下行對成長風格的估值支撐更爲堅挺。其中,醫藥和TMT的估值和10年期美債利率不僅呈現明顯的負相關性,而且隨着美債利率的回落,估值擡升的速度也會與之提升。這也就意味着,若是沿着美債下行的邏輯去布局,醫藥和TMT“拔估值”的序曲也剛剛拉开帷幕。

整體而言,在經濟復蘇和全球流動性拐點這兩重預期的共同作用下,A股市場有望繼續反彈。在拐點得到進一步驗證前,可以採用“三角形”布局,防守側,配置高股息、低估值的紅利策略,受益於基本面的逐漸修復和預期變化;進攻側,可以聚焦於經濟增長的供給端改善和新一輪產業周期的崛起,布局相對高波動的TMT科技成長板塊,尤其是華爲相關板塊;中間層以穩健爲主,布局受益於市場悲觀情緒修復的醫藥、消費,以及受益於經濟復蘇的順周期行業。

目錄

1 、市場展望探討

2 、行業配置思路

3、本周市場回顧

(1)市場行情回顧

(2)資金供需情況

4、下周宏觀事件關注

Part 1 市場展望探討

上周A股市場弱勢震蕩,市值風格分歧較爲明顯,小微盤股受監管壓力影響一度走勢承壓。向後看,隨着政策逐漸發力改善需求側現狀以及房地產市場,我國經濟基本面有望持續企穩向好,走出周期底部。當前而言,A股估值、風險溢價等多項指標仍具有較好投資性價比,而未來行情的持續性和彈性,則更多取決於後續經濟數據的驗證。此外,若美聯儲开啓降息周期,A股也將步入“拔估值”通道。

第一,微盤股“退市”預期修正、超跌反彈,後續或可挖掘“錯殺”的好公司。

上周A股市場走勢呈現出非常強烈的市值風格分歧行情,滬深300、中證500、中證1000和中證2000周內分別下跌0.16%、1.88%、3.76%和7.06%,而萬得微盤股指數更是在上周一到本周四的4個交易日內下跌近15%。上周四盤後,證監會上市公司監管司司長郭瑞明在答記者問時指出“ST、*ST制度的目的是向投資者充分提示上市公司相關風險,滿足一定條件後可以申請撤銷”,以及“退市新規設置了一定過渡期,預計短期內退市公司不會明顯增加”。隨後市場風格在上周五逆轉,萬得微盤股指數單日反彈5.6%。

上周微盤股行情承壓的主要邏輯是監管機構年內發布了退市新規,以優化A股市場退市制度;同時近期交易所大量向基本面存疑的上市公司發出問詢函,引起投資者逐漸形成微盤股可能大量退市的恐慌情緒。在證監會及時發聲幹預後,市場前期形成的錯誤預期被修正,微盤股也就迎來了超跌反彈。

的確,今年以來市場風格發生一定反轉,相對於小盤和微盤的高位回調,大盤反而是底部崛起。這背後的核心原因在於,隨着新“國九條”發布,意味着未來商業模式好的優質公司,就應當拿出更多的真金白銀回報股東,這是各國股市發展的必經之路,而龍頭白馬往往具備這樣的特質。因此,向後看,市場風格或向龍頭白馬擴散。但不可否認的是,任何參天大樹都是由小樹苗長大形成,因此,在“泥沙俱下”後,被錯殺的優質小公司反而有更好的上車機會。

第二,國常會進一步強調地產去庫存,地產政策加碼後,靜待基本面數據驗證。

上周五盤後的報道顯示,總理主持召开的國常會,聽取了關於當前房地產市場形勢和下一步工作考慮的匯報。會議要求繼續研究儲備新的去庫存、穩市場政策措施,對於存量房產、土地的消化、盤活等工作既要解放思想、拓寬思路,又要穩妥把握、扎實推進。

2024年5月,房貸政策創歷史最寬松水平,首套首付比下調至15%、二套下調至25%,並取消首套、二套商貸利率下限,公積金貸款利率也下調了25BP,除此之外,中央明確政府收儲存量商品房,再貸款規模3000億元,按貸款本金60%發放下,可帶動銀行貸款5000億元。

過去的一個余月內,爲了響應“430”政治局會議“要結合房地產市場供求關系的新變化、人民群衆對優質住房的新期待,統籌研究消化存量房產和優化增量住房的政策措施”的定調,和“517”新政的要求,包括多個一线城市在內的全國大部分城市先後對商品房按揭貸款利率下限、首付比例下限和限購政策等做出優化。

回顧本輪“穩地產”周期,熟悉的配方下,卻沒有熟悉的味道。從2021年7月政治局會議轉向“穩增長”,強調“穩地價、穩房價、穩預期”,地產政策就开始邊際轉向放松;2022年從“穩需求”到“保交樓”再到“穩融資”,又形成了“三位一體”的穩樓市政策組合拳;2023年地產政策“工具箱”再度打开,認房不認貸、降低首付比例、降低存量房貸利率等重磅政策陸續出台。但從效果看,地產行業依然疲弱,仍在底部徘徊,並未走出泥潭。

這背後的核心原因在於,人口與預期,正改變中國房地產的價值。一方面,在2018年“房住不炒”的政策調控下,投資者對房地產只漲不跌的預期正在扭轉,也讓“閉着眼睛买房”成爲歷史。今年一季度央行調查顯示,預期房價上漲的比例已降至11%的歷史新低。另一方面,人口結構的變化也在改變地產的價值。2016年,15-64歲人口升到10億並开始見頂回落,這基本已是地產盛宴的高潮;2022年开始,中國人口同比淨減少,商品住宅銷售面積也從21年的15.7億平回落40%至23年的9.5億平。

向後看,在重磅政策的落地下,地產行業有望迎來供需改善,靜待基本面數據驗證;此外,地產行業向上修復的彈性和持續性或仍取決於大家對未來房價和收入的預期,因此仍需關注預期的變化。但整體而言,“最壞的時候”或已過去,隨着悲觀預期的修復,或迎來估值修復性機會。

第三,美國就業數據冷暖不一,美聯儲降息預期降溫,但降息周期只會遲到,不會缺席。

隨着6月FOMC會議愈發臨近,海外降息周期逐漸成爲市場焦點,在此背景下,美國的就業市場卻又出現了數據自相矛盾的情況。上周二公布的數據顯示,美國4月職位空缺從上月下調後的836萬個下降至805.9萬個,低於所有預期;隨後上周三公布的數據顯示,美國5月ADP就業人數增加15.2萬人,低於預估的17.5萬人和前值的19.2萬人。以上數據均顯示美國勞動力市場正在降溫。然而周五公布的數據又顯示,美國5月非農就業人數新增27.2萬人,大幅高於前值的17.5萬人和預期的18萬人;失業率從前值的3.9%小幅反彈至4.0%。大非農數據又顯示美國勞動力市場仍具有極強的韌性。

總結近一個多月內經濟數據的表現來看,當前仍無法判斷美國經濟(尤其是就業和通脹)實現軟着陸的具體路徑。在這樣關鍵的分歧點上,美聯儲很可能將維持“Data Dependent”的思路去做出利率決議和前瞻指引。因此本周二公布的美國5月CPI數據或將成爲短期內影響美元流動性的決定性因素。

在美國降息預期反復的情況下,歐洲央行和加拿大央行都在本周如期降息25個基點。歐洲央行行長拉加德預計通脹將在2025年下半年逐漸降至目標水平。我國匯率穩定的長期目標是盯住“CFETS人民幣匯率指數貨幣籃子”,截至2023年底,“貨幣籃子”中歐元和加拿大元的權重分別爲18.079%和2.433%,權重和超過了美元的19.460%。預計未來的一段時間內,即使美國仍在各種因素的擾動下難以按時步入寬松周期,但是隨着其他發達國家和地區受自身經濟和就業壓力影響被迫开始降息,我國的貨幣政策空間也將逐步打开。

其次,後續美債收益率大概會震蕩下行,只會遲到,不會缺席。一方面,對於美國經濟而言,支撐消費的中堅力量超額儲蓄或將於今年消耗殆盡,疊加高利率下的高債務壓力,或有降息訴求。另一方面,利率的本質是投資回報率,所以往往和經濟增速亦步亦趨。根據統計,疫情前10年,美國經濟增長(名義GDP)4.5%-5.5%,對應長期利率水平(10年期國債收益率)2.5%-3.5%,中樞3.0%。而向後看,美國長期名義GDP增速大概率難突破5%,而當前10年期美債收益率達到4.468%,因此,從中樞對比看,美債收益率大概率會震蕩下行。

對於A股,若美債收益率下行,或將迎來“拔估值”行情,尤其成長佔優。自2021年初以來,萬得全A的估值和10年期美債收益率呈現明顯的負相關性,這也就是說,美債收益率的上行是A股“殺估值”的一大核心因素,因此,未來若美債收益率向下走,則A股的估值有望迎來較大的修復。如果用創業板指代表成長,用滬深300代表價值,可以看到的是,創業板指和10年期美債利率的負相關性更強,這也就意味着,美債利率下行對成長風格的估值支撐更爲堅挺。其中,醫藥和TMT的估值和10年期美債利率不僅呈現明顯的負相關性,而且隨着美債利率的回落,估值擡升的速度也會與之提升。這也就意味着,若是沿着美債下行的邏輯去布局,醫藥和TMT“拔估值”的序曲也剛剛拉开帷幕。

Part 2 行業配置思路

行業配置:整體而言,在經濟復蘇和全球流動性拐點這兩重預期的共同作用下,A股市場有望繼續反彈。在拐點得到進一步驗證前,可以採用“三角形”布局。防守側,配置高股息、低估值的紅利策略,受益於基本面的逐漸修復和預期變化;進攻側,可以聚焦於經濟增長的供給端改善和新一輪產業周期的崛起,布局相對高波動的TMT科技成長板塊,尤其是華爲相關板塊;中間層以穩健爲主,布局受益於市場悲觀情緒修復的醫藥、消費,以及受益於經濟復蘇的順周期行業。

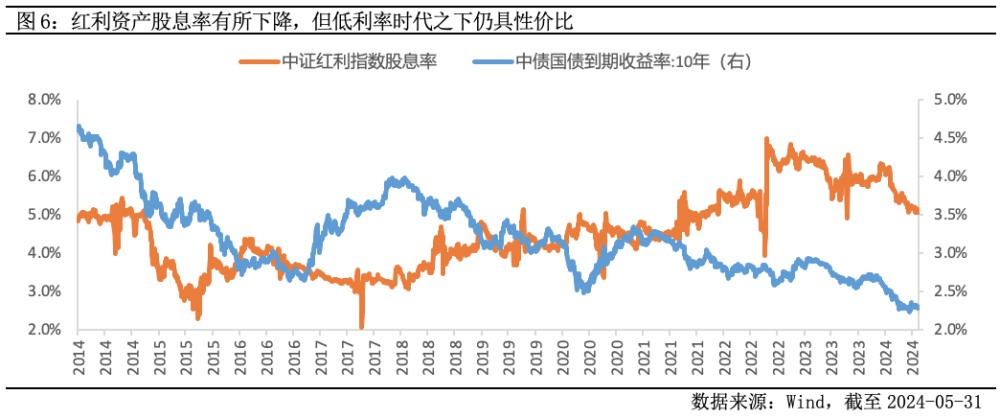

防守側:配置紅利資產,作爲低利率時代的打底資產

對於高股息紅利資產,隨着估值溢價提升、股息率對應下降,投資者开始重新審視其投資價值。不過從長期視角看,無論是基於配置生態的變化,即在無風險利率快速下行和高息非標資產規模收縮的背景下,高股息顯現了相對優勢,還是基於經濟增速下行後,穩定ROE的吸引力,紅利資產或依然適合作爲打底資產,尤其是在4月新“國九條”發布後,紅利投資的持續性邏輯得到加持。但在標的選擇上,需要注意對真假紅利資產的識別,規避低估值陷阱和周期性陷阱。當前可聚焦自由現金流優秀且穩定的行業,關注水電、水務、鐵路、燃氣等,有望繼續受益於提價帶來的盈利預期改善。

進攻側:聚焦科技成長,受益於新一輪產業周期崛起

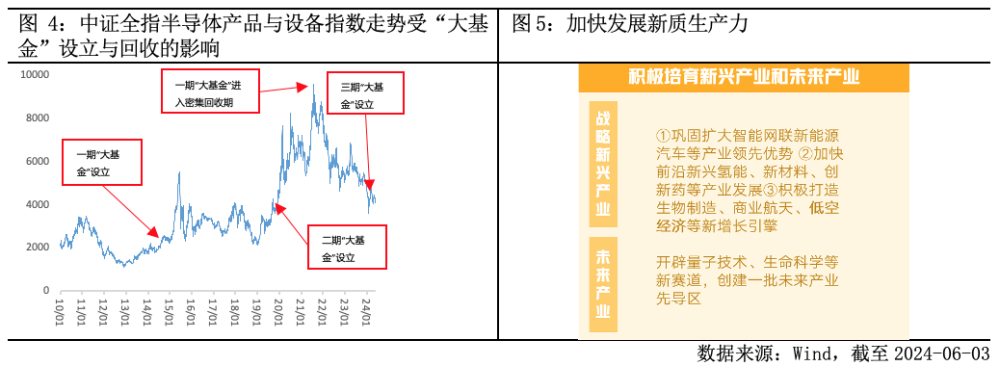

從日歷效應看,5-6月業績空窗期,成長類資產表現佔優。從資金面看,近期注冊資本達3440億元的國家集成電路產業投資基金第三期正式成立,成爲我國芯片領域史上最大規模基金項目。歷史上兩次“大基金”的設立,各引動了一輪波瀾壯闊的“芯片牛”,半導體產業鏈有望持續受益,或有望對科技成長板塊產生輻射帶動作用。從政策面看,隨着經濟發展進入新階段,新舊動能轉變,現代化產業體系建設成爲政策關注焦點,“新質生產力”被放到2024年政府工作任務的首位,或將成爲下一階段成長投資的主线,主要對應“高端制造+科技”賽道。7月三中全會來臨前,推動科技創新的政策可能不斷出台落地,對科技成長的行情產生持續催化。從全球視角看,科技創新浪潮方興未艾,人工智能既解決了全球有限勞動力如何更有效的問題,也將提振全要素生產率,在這個過程中將誕生一批時代的巨頭。國內預期會孕育一批優秀的科技公司,與人工智能密切相關的算力、半導體以及具身智能等板塊的投資價值和彈性值得關注。

中間層:穩健爲主,布局受益於市場悲觀情緒修復的醫藥、消費

從當前的行業比較來看,醫藥擁有比較明顯的優勢。首先,醫藥估值水平處於低位,美債下行有望推動醫藥進入估值上升通道;其次,基金配置比例較低,在經濟弱復蘇情況下,公募對消費的配置可能通過增加醫藥配置來承接;第三,隨着醫療反腐階段性緩和以及集採、醫保談判等政策常態化,市場對醫藥的預期將更加清晰。此外,隨着中國醫藥企業研發能力逐步被國外認可,創新出海漸入佳境,需求端的增長空間進一步打开。

對於消費行業,經過長時間調整,中證消費指數的估值已來到近年低位,具備中長期配置性價比。不過鑑於當前市場對消費修復的預期偏弱,行情拐點或仍需等待預期轉好和高頻數據的兌現。

Part 3 本周市場回顧

(1)市場行情回顧

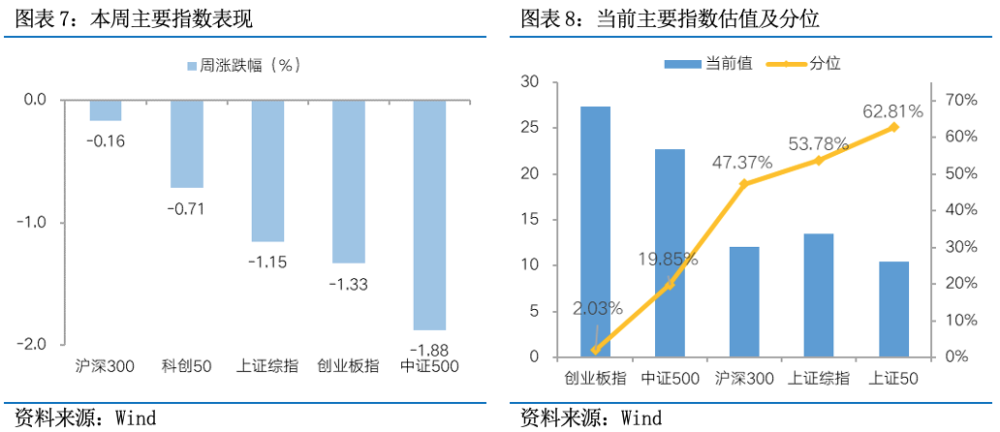

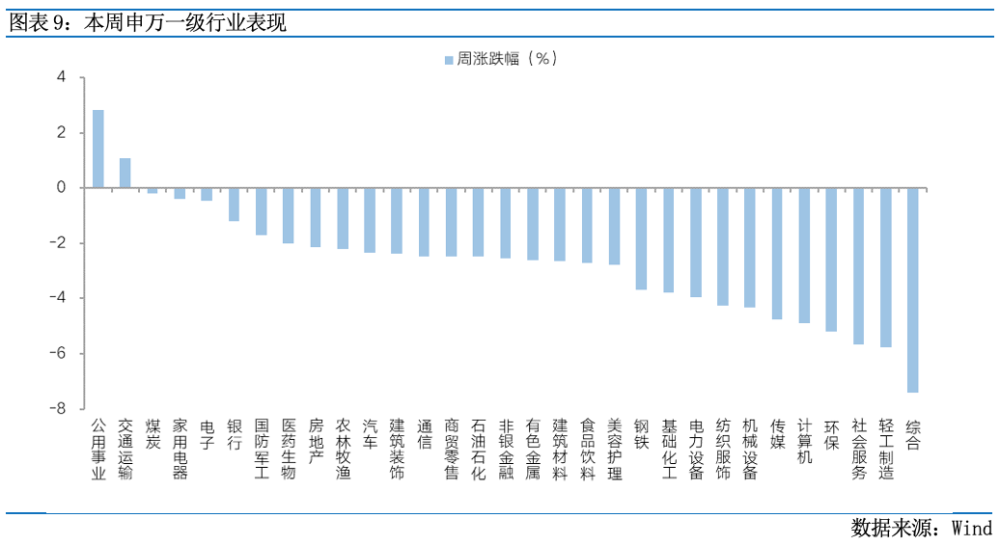

近一周,上證指數下跌1.15%,創業板指下跌1.33%,滬深300下跌0.16%,中證500下跌1.88%,科創50下跌0.71%。風格上,穩定、金融表現相對較好,成長、周期表現較差。從申萬一級行業看,表現相對靠前的是公用事業(2.82%)、交通運輸(1.09%)、煤炭(-0.19%)、家用電器(-0.39%)、電子(-0.46%);表現相對靠後的是綜合(-7.41%)、輕工制造(-5.76%)、社會服務(-5.65%)、環保(-5.18%)、計算機(-4.89%)。

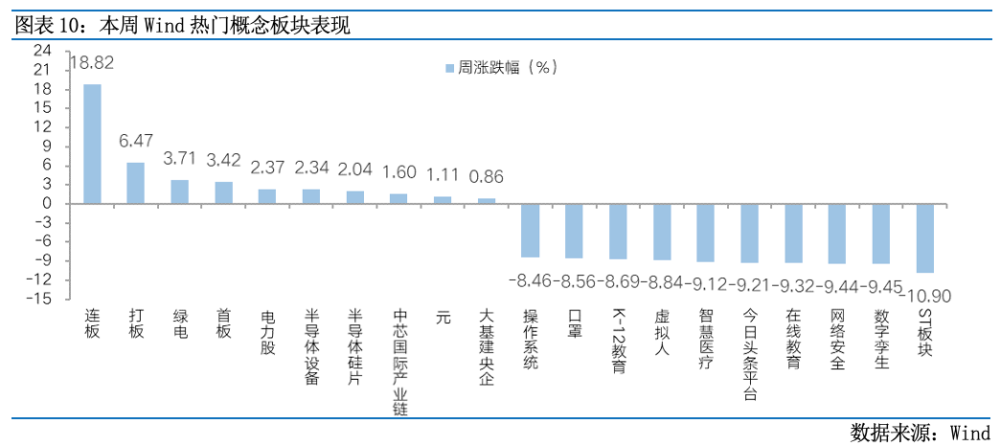

上周A股市場弱勢震蕩,市值風格分歧較爲明顯,小微盤股受監管壓力影響一度走勢承壓。從Wind熱門概念板塊來看,表現相對靠前的是連板(18.82%)、打板(6.47%)、綠電(3.71%)、首板(3.42%)、電力股(2.37%);表現相對靠後的是ST板塊(-10.9%)、數字孿生(-9.45%)、網絡安全(-9.44%)、在线教育(-9.32%)、今日頭條平台(-9.21%)。

(2)資金供需情況

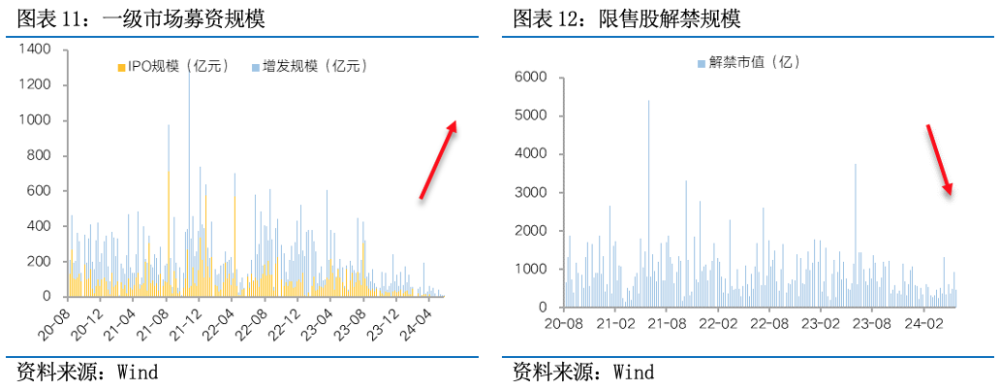

資金需求方面,上周一級市場規模上升,限售股解禁壓力下降。上周一級市場資金募集金額合11.03億元,較上上周變化11.6%;結構上,IPO募集7.03億元,周環比變化489.41%;增發募集4億,周環比變化-53.97%。上周限售股解禁規模合計468.66億元,周環比變化-49.63%,根據目前披露的數據,預計本周解禁規模約1152.24億元,解禁壓力上升。

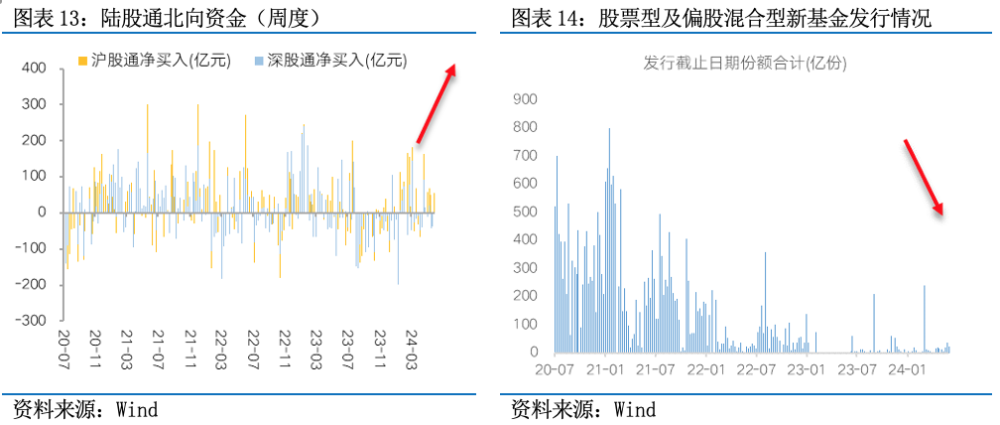

資金供給方面,上周北向資金淨流入,基金發行降溫。上周北向資金淨流入53.05億元,轉爲淨流入,其中滬股通淨流入56.12億元,深股通淨流入-3.07億元。上周新成立股票型及偏股混合型基金份額合計22.95億份,環比增加-36.41%,顯示基金發行降溫。上周开放式公募基金份額減少,其中股票型份額增加71.01億份,混合型份額增加1442.43億份。

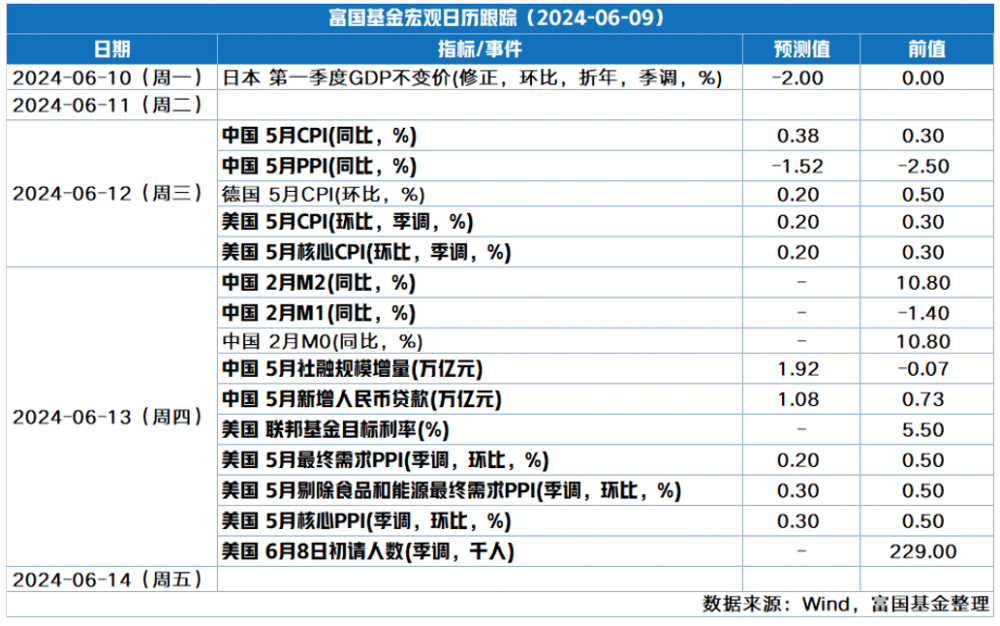

Part 4 下周宏觀事件關注

$央企創新ETF(SZ159974)$

$國電南瑞(SH600406)$

$海康威視(SZ002415)$

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金淨值可能低於初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其淨值高低並不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購买相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。

本文作者可以追加內容哦 !

標題:富國觀市 | 美國就業數據冷暖不一,但美聯儲降息不會缺席

地址:https://www.utechfun.com/post/383012.html