本周A股受地緣政治等多因素共同作用影響,衝頂後大幅回調。行業層面,除了個別板塊受漲價預期影響,走勢有明顯支撐外,大部分行業都迎來回調。本周市場的承壓更多體現的是情緒上的暫時波動,而非基本面和政策面的走弱。向後看,隨着政策逐漸發力改善需求側現狀以及房地產市場,我國經濟基本面有望持續企穩向好,走出周期底部。當前而言,A股估值、風險溢價等多項指標仍具有較好投資性價比,而未來行情的持續性和彈性,則更多取決於後續經濟數據的驗證。

本周A股受地緣政治等多因素共同作用影響,衝頂後大幅回調。行業層面,除了個別板塊受漲價預期影響,走勢有明顯支撐外,大部分行業都迎來回調。本周市場的承壓更多體現的是情緒上的暫時波動,而非基本面和政策面的走弱。向後看,隨着政策逐漸發力改善需求側現狀以及房地產市場,我國經濟基本面有望持續企穩向好,走出周期底部。當前而言,A股估值、風險溢價等多項指標仍具有較好投資性價比,而未來行情的持續性和彈性,則更多取決於後續經濟數據的驗證。

第一,最嚴減持新規出台,體現監管部分對市場的呵護。

本周五盤後,證監會發布了《上市公司股東減持股份管理暫行辦法》、《上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則》(一下簡稱減持新規),減持新規嚴格規範了大股東減持,並防範了各類繞道減持行爲。減持新規明確了大股東大宗交易減持前的預披露義務;明確了因離婚、解散、分立等分割股票後各方持續共同遵守減持限制,以防“假離婚”等繞道;明確了司法強制執行、質押融資融券違約處置等根據減持方式的不同分別適用相關減持要求;禁止了大股東融券賣出或者參與以本公司股票爲標的物的衍生品交易;禁止了限售股轉融通出借、限售股股東融券賣出等。

總體上看,減持新規不僅堵住了市場的制度性漏洞,從多個方面對大股東減持進行規範,保護了中小股東的利益;更體現了監管機構對市場熱點的關注和對投資環境的關心,投資者信心有望同步提升。隨着我國資本市場制度建設進一步完善,更多優質的上市公司有望從A股市場脫穎而出,爲投資者提供長期超額回報。

第二,全面深化改革有望引導市場熱點方向。

本周四下午召开了企業和專家座談會,會議圍繞改革等議題做出了部署,強調了要緊扣推進中國式現代化主題,進一步全面深化改革。全面深化改革的具體方向一直以來都是資本市場非常關注的主线之一。本次會議上,有企業代表發言就深化電力體制改革提出意見建議,也有專精特新“小巨人”企業參加了座談會。無獨有偶,本周內走勢最好的板塊就是與電力相關度較大的煤炭行業和公共事業行業;同時,專精特新“小巨人”企業較爲集中的北交所周內也一度衝高。

此前4.30政治局會議規劃了在7月召开二十屆三中全會,參考歷史經驗,十七屆以來的三中全會都以改革爲主要議題,因此可以合理預計全面深化改革會是本次三中全會的中心議題。向後看,隨着三中全會將近,全面深化的改革的具體施政方向有望進一步明確化,而這些方向有望爲市場提供明確的指引,在此過程中,市場交易的主线可能會更加明確化。

第三,美國初請數據和PMI數據打壓聯儲降息預期。

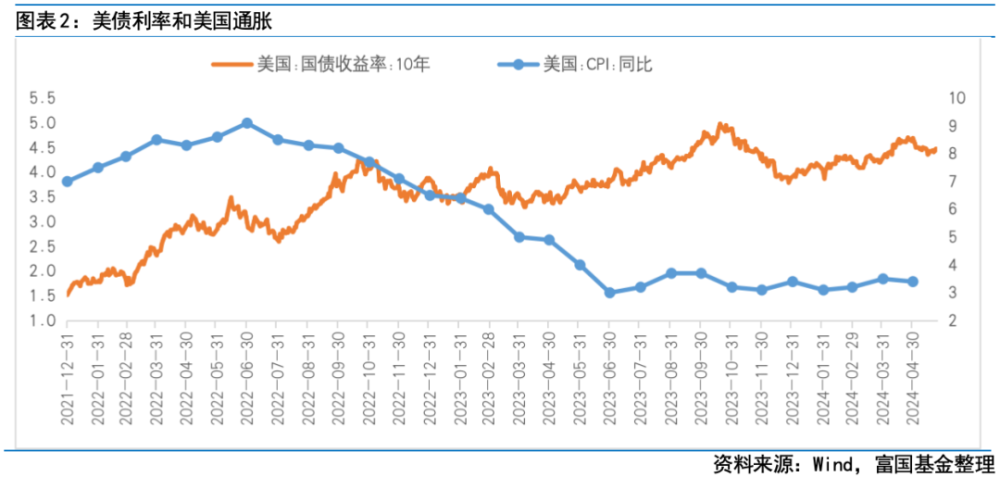

美國勞工部周四數據顯示,截至5月18日當周初請失業金人數從前值22.3萬人降至21.5萬人,低於預期的22萬人,顯示美國勞動力市場仍具韌性。標普全球周四數據顯示,美國5月綜合PMI初值超預期升至54.4,顯示美國整體經濟活動仍在加速復蘇。就業數據和PMI數據引發了市場對美國通脹升溫的擔憂,聯儲降息預期再度降溫,美元指數應聲走高,隔夜美債收益率集體收漲,美股三大股指集體下跌,全球股市也普遍承壓。

過去的一段時間內,在國內經濟和市場的拐點還不明確的情況下,海外流動性波動對A股造成了比較大的壓力。在國內經濟逐漸走出周期底部的大背景下,一旦海外流動性也同時迎來拐點,A股市場有望在分子端和分母端同時迎來修復行情,在中期維度上或將具備較爲明顯的投資價值。

整體而言,在經濟復蘇和全球流動性拐點這兩重預期的共同作用下,A股市場有望繼續反彈。在拐點得到進一步驗證前,可以採用“三角形”布局,防守側,配置高股息、低估值的紅利策略,受益於基本面的逐漸修復和預期變化;進攻側,可以聚焦於經濟增長的供給端改善和新一輪產業周期的崛起,布局相對高波動的TMT科技成長板塊,尤其是華爲相關板塊;中間層以穩健爲主,布局受益於市場悲觀情緒修復的醫藥、消費,以及受益於經濟復蘇的順周期行業。

目錄

1 、市場展望探討

2 、行業配置思路

3、本周市場回顧

(1)市場行情回顧

(2)資金供需情況

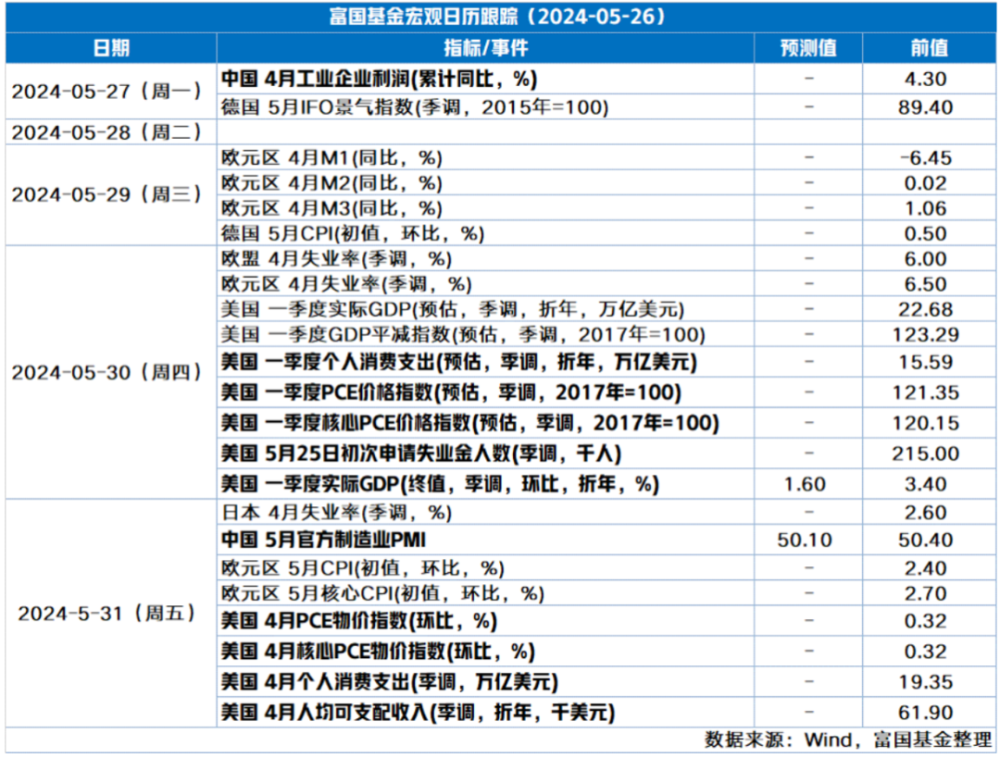

4、下周宏觀事件關注

Part 1

市場展望探討

本周A股受地緣政治等多因素共同作用影響,衝頂後大幅回調。行業層面,除了個別板塊受漲價預期影響,走勢有明顯支撐外,大部分行業都迎來回調。本周市場的承壓更多體現的是情緒上的暫時波動,而非基本面和政策面的走弱。向後看,隨着政策逐漸發力改善需求側現狀以及房地產市場,我國經濟基本面有望持續企穩向好,走出周期底部。當前而言,A股估值、風險溢價等多項指標仍具有較好投資性價比,而未來行情的持續性和彈性,則更多取決於後續經濟數據的驗證。

第一,最嚴減持新規出台,體現監管部分對市場的呵護。本周五盤後,證監會發布了《上市公司股東減持股份管理暫行辦法》、《上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則》(一下簡稱減持新規),減持新規嚴格規範了大股東減持,並防範了各類繞道減持行爲。減持新規明確了大股東大宗交易減持前的預披露義務;明確了因離婚、解散、分立等分割股票後各方持續共同遵守減持限制,以防“假離婚”等繞道;明確了司法強制執行、質押融資融券違約處置等根據減持方式的不同分別適用相關減持要求;禁止了大股東融券賣出或者參與以本公司股票爲標的物的衍生品交易;禁止了限售股轉融通出借、限售股股東融券賣出等。

總體上看,減持新規不僅堵住了市場的制度性漏洞,從多個方面對大股東減持進行規範,保護了中小股東的利益;更體現了監管機構對市場熱點的關注和對投資環境的關心,投資者信心有望同步提升。隨着我國資本市場制度建設進一步完善,更多優質的上市公司有望從A股市場脫穎而出,爲投資者提供長期超額回報。

第二,全面深化改革有望引導市場熱點方向。

本周四下午召开了企業和專家座談會,會議圍繞改革等議題做出了部署,強調了要緊扣推進中國式現代化主題,進一步全面深化改革。全面深化改革的具體方向一直以來都是資本市場非常關注的主线之一。本次會議上,有企業代表發言就深化電力體制改革提出意見建議,也有專精特新“小巨人”企業參加了座談會。無獨有偶,本周內走勢最好的板塊就是與電力相關度較大的煤炭行業和公共事業行業;同時,專精特新“小巨人”企業較爲集中的北交所周內也一度衝高。

此前4.30政治局會議規劃了在7月召开二十屆三中全會,參考歷史經驗,十七屆以來的三中全會都以改革爲主要議題,因此可以合理預計全面深化改革會是本次三中全會的中心議題。向後看,隨着三中全會將近,全面深化的改革的具體施政方向有望進一步明確化,而這些方向有望爲市場提供明確的指引,在此過程中,市場交易的主线可能會更加明確化。

第三,美國初請數據和PMI數據打壓聯儲降息預期。

美國勞工部周四數據顯示,截至5月18日當周初請失業金人數從前值22.3萬人降至21.5萬人,低於預期的22萬人,顯示美國勞動力市場仍具韌性。標普全球周四數據顯示,美國5月綜合PMI初值超預期升至54.4,顯示美國整體經濟活動仍在加速復蘇。就業數據和PMI數據引發了市場對美國通脹升溫的擔憂,聯儲降息預期再度降溫,美元指數應聲走高,隔夜美債收益率集體收漲,美股三大股指集體下跌,全球股市也普遍承壓。

過去的一段時間內,在國內經濟和市場的拐點還不明確的情況下,海外流動性波動對A股造成了比較大的壓力。在國內經濟逐漸走出周期底部的大背景下,一旦海外流動性也同時迎來拐點,A股市場有望在分子端和分母端同時迎來修復行情,在中期維度上或將具備較爲明顯的投資價值。

Part 2

行業配置思路

行業配置:整體而言,在經濟復蘇和全球流動性拐點這兩重預期的共同作用下,A股市場有望繼續反彈。在拐點得到進一步驗證前,可以採用“三角形”布局。防守側,配置高股息、低估值的紅利策略,受益於基本面的逐漸修復和預期變化;進攻側,可以聚焦於經濟增長的供給端改善和新一輪產業周期的崛起,布局相對高波動的TMT科技成長板塊,尤其是華爲相關板塊;中間層以穩健爲主,布局受益於市場悲觀情緒修復的醫藥、消費,以及受益於經濟復蘇的順周期行業。

防守側:紅利資產,低利率時代的投資者底倉選擇 對於高股息紅利資產,隨着估值溢價提升、股息率對應下降,投資者开始重新審視其投資價值。不過從長期視角看,無論是基於配置生態的變化,即在無風險利率快速下行和高息非標資產規模收縮的背景下,高股息顯現了相對優勢,還是基於經濟增速下行後,穩定ROE的吸引力,紅利資產或依然適合作爲打底資產,關鍵要在板塊內部做更精細的選擇,當前可適時關注分紅具有穩定性和擡升空間、估值仍具性價比的細分領域,如石油石化、公用事業(核電)、交通運輸(航運)、部分消費龍頭(食飲、家電)等。 進攻側:科技成長,受益於新一輪產業周期崛起 3月下旬以來,許多資金爲規避上市公司業績“暴雷”等情況的發生,選擇了規避波動率較大的成長類資產。隨着年報與一季報披露完畢,科技成長有望在產業趨勢和政策支持下重回視野。從一季報看,TMT板塊硬件端業績开始釋放,電子、通信表現亮眼。從長期視角看,一方面,全球科技創新浪潮方興未艾,人工智能產業推進速度很快,國內預期會孕育一批優秀的科技公司,與人工智能密切相關的算力、軟件、半導體以及具身智能等板塊的投資價值和彈性值得關注。另一方面,隨着經濟發展進入新階段,新舊動能轉變,現代化產業體系建設成爲政策關注焦點,“新質生產力”被放到2024年政府工作任務的首位,或將成爲下一階段成長投資的主线,主要對應“高端制造+科技”賽道。 中間層:穩健爲主,布局受益於市場悲觀情緒修復的醫藥、消費 從當前的行業比較來看,醫藥擁有比較明顯的優勢。首先,醫藥估值水平處於低位;其次,基金配置比例較低,在經濟弱復蘇情況下,公募對消費的配置可能通過增加醫藥配置來承接;第三,隨着醫療反腐階段性緩和以及集採、醫保談判等政策常態化,市場對醫藥的預期將更加清晰。此外,隨着中國醫藥企業研發能力逐步被國外認可,創新出海漸入佳境,需求端的增長空間進一步打开。

對於消費行業,經過長時間調整,中證消費指數的估值已來到近五年低位,具備中長期配置性價比。不過鑑於當前市場對消費修復的預期偏弱,行情拐點或仍需等待預期轉好和高頻數據的兌現。

Part 3

本周市場回顧

(1)市場行情回顧

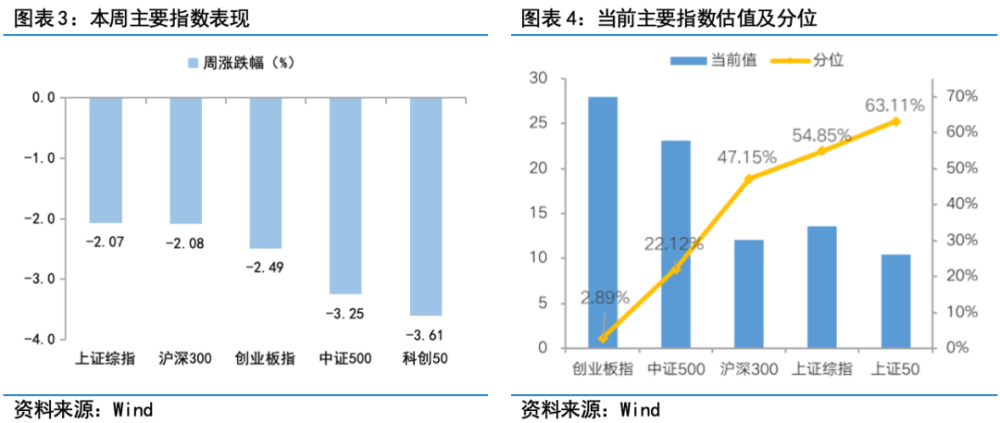

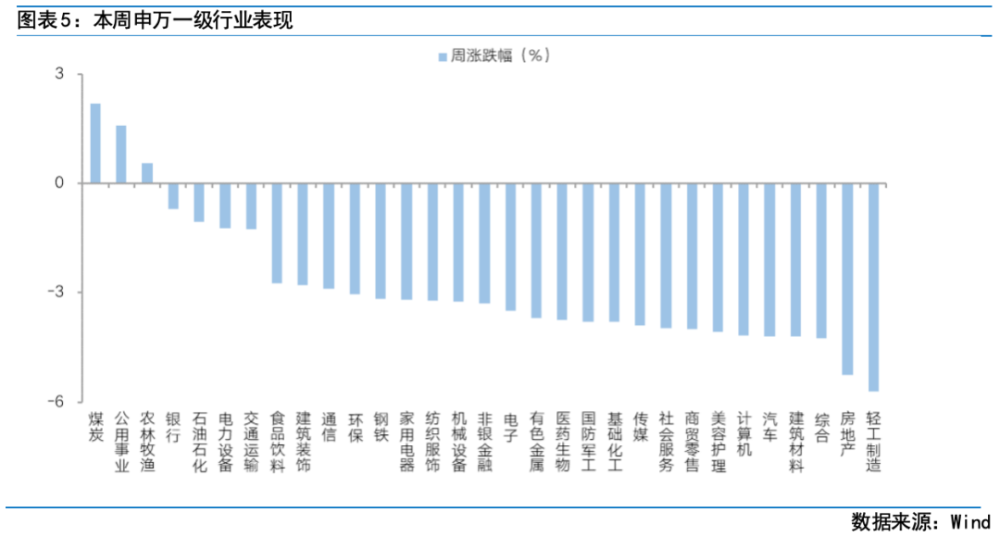

近一周,上證指數下跌2.07%,創業板指下跌2.49%,滬深300下跌2.08%,中證500下跌3.25%,科創50下跌3.61%。風格上,穩定、金融表現相對較好,成長、消費表現較差。從申萬一級行業看,表現相對靠前的是煤炭(2.19%)、公用事業(1.59%)、農林牧漁(0.57%)、銀行(-0.7%)、石油石化(-1.06%);表現相對靠後的是輕工制造(-5.71%)、房地產(-5.26%)、綜合(-4.25%)、建築材料(-4.21%)、汽車(-4.19%)。

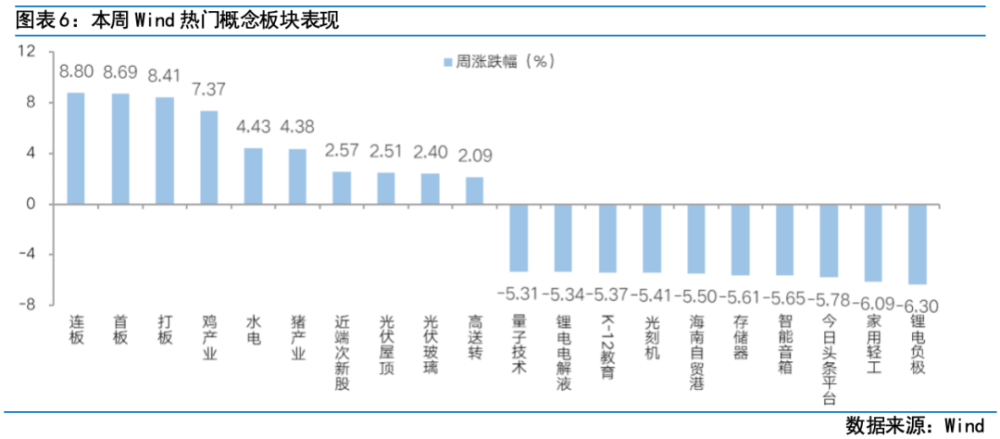

本周A股受到地緣政治因素幹擾走勢抗壓。從Wind熱門概念板塊來看,表現相對靠前的是連板(8.8%)、首板(8.69%)、打板(8.41%)、雞產業(7.37%)、水電(4.43%);表現相對靠後的是鋰電負極(-6.3%)、家用輕工(-6.09%)、今日頭條平台(-5.78%)、智能音箱(-5.65%)、存儲器(-5.61%)。

(2)資金供需情況

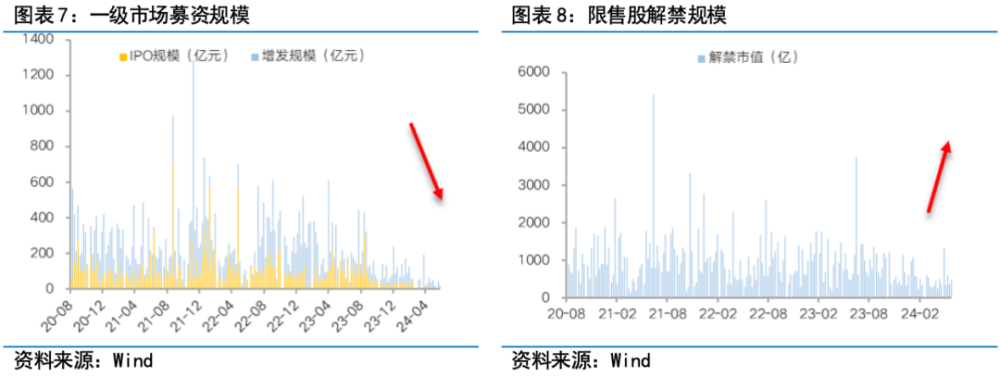

資金需求方面,本周一級市場規模下降,限售股解禁壓力上升。本周一級市場資金募集金額合18億元,較上周變化-55.6%;結構上,IPO無募資;增發募集18億,周環比變化-51.31%。本周限售股解禁規模合計504.51億元,周環比變化32.84%,根據目前披露的數據,預計下周解禁規模約938.8億元,解禁壓力上升。

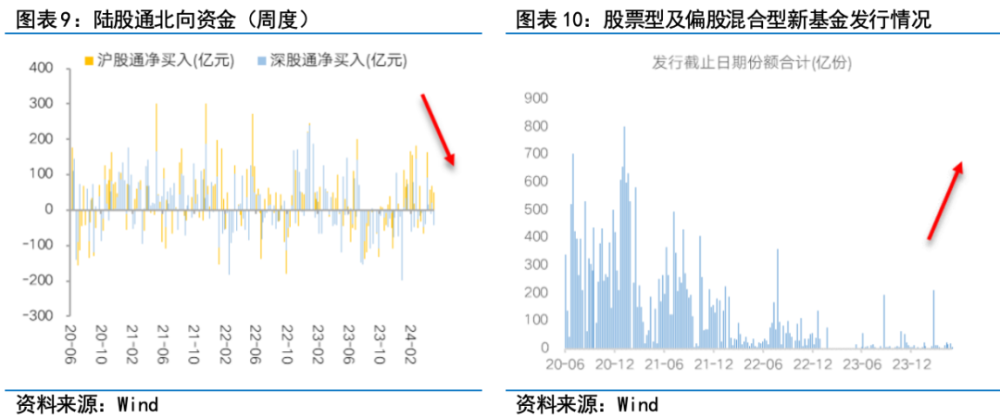

資金供給方面,本周北向資金淨流入,基金發行升溫。本周北向資金淨流入8.35億元,淨流入放緩,其中滬股通淨流入51.06億元,深股通淨流入-42.71億元。本周新成立股票型及偏股混合型基金份額合計22.47億份,環比增加227.29%,顯示基金發行升溫。本周开放式公募基金份額減少,其中股票型份額增加61.65億份,混合型份額增加1441.63億份。

Part 4

下周宏觀事件關注

-#日富一日 監管新規-

大家覺得新規出台會帶給行情彈性和持續性么?歡迎留言分享~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區留言,獲獎後富二會通過後台通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在後台監測數據變化情況,保留取消數據存疑用戶獲獎的權利。不同微信號的同一個獲獎手機號均視爲一個用戶,僅作一次獎勵。)

本活動截至2024年5月28日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金淨值可能低於初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其淨值高低並不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購买相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。

本文作者可以追加內容哦 !

標題:富國觀市 | 雖有波折,不忘初心

地址:https://www.utechfun.com/post/376362.html