報告摘要

一、布局A股市場晴雨表

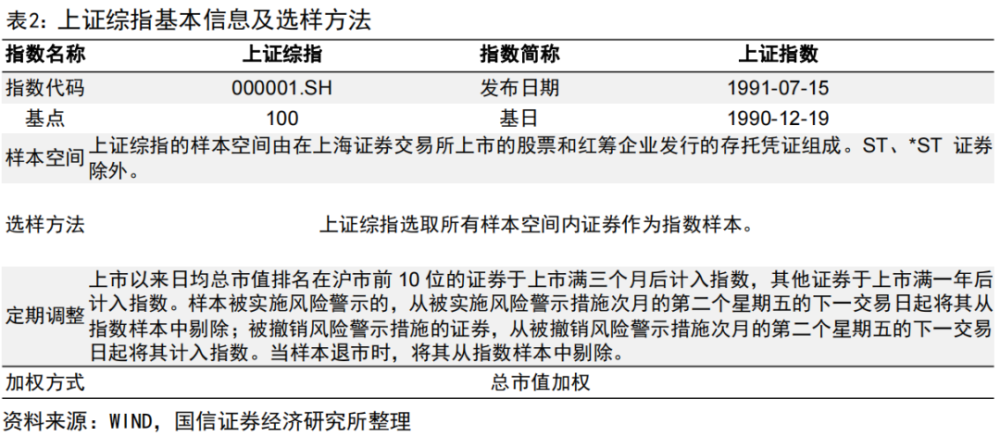

A股市場晴雨表的修正:上證綜指發布於1991年7月,截至目前已經運行超過30年,是目前A股市場中歷史最悠久、認可度最高、使用最頻繁的指數,被稱爲A股市場的晴雨表。上交所與中證指數公司於2020年7月22日修訂了上證綜指的編制方案,從新股延遲納入、剔除風險警示股和納入科創板證券等三個維度進行升級,有效增強了上證綜指的代表性和穩定性。

採用總市值加權,央國企佔比較高:上證綜指採用的是總市值加權,由於央國企的特殊屬性,自由流通市值佔總市值的比例相對較低,採用總市值加權使得上證綜指中中字頭以及央國企的佔比更高,近年來在“中特估”等主題驅動下,上證綜指在2021-2023年連續三年战勝滬深300。

經濟復蘇、盈利底部、估值低位,後市行情可期:2024年4月制造業PMI爲50.4%,連續兩月處於擴張區間,宏觀經濟恢復態勢趨好。此外在政策持續發力等利好下,投資者風險偏好或得到提振,估值有望修復,可借助均衡配置的核心寬基上證綜指積極把握後市行情。

二、上證綜指(000001.SH)投資價值分析

上證綜指(000001.SH)由在上海證券交易所上市的符合條件的股票與存托憑證組成樣本,反映上海證券交易所上市公司的整體表現。相較中證全指、萬得全A,上證綜指是市值更偏大盤的全市場指數。行業以及個股較爲分散,當前估值處於相對低位,安全邊際較高。

三、$XD上證綜指ETF(SH510760)$產品投資價值分析

上證綜指ETF(基金代碼:510760)是國泰基金發行的、以跟蹤上證綜指爲目標的ETF,基金經理爲梁杏女士和吳中昊先生,均具備豐富的、大規模的指數基金管理經驗。上證綜指ETF於近期調降了管理費率和托管費率,當前年管理費率、年托管費率分別爲0.15%、0.05%。上證綜指ETF採用抽樣復制的方法,自成立以來在緊密跟蹤上證綜指的同時,相對上證綜指年化超額收益爲4.39%,近三年和成立以來相對上證綜指累計超額收益分別達到18.39%和15.98%。

國泰基金有豐富的ETF管理經驗,截至2024年5月10日,在管非貨幣ETF產品共57只,在管規模共1139.75億元,在基金公司中排名前列,ETF產品线覆蓋A股、港股、美股、債券、貨幣、商品等不同資產,細分類型布局全面,在行業主題ETF上具備明顯規模優勢。

正文

一、布局A股市場晴雨表

1、A股市場晴雨表的修正

上證綜指發布於1991年7月,截至目前已經運行超過30年,是目前A股市場中歷史最悠久、認可度最高、使用最頻繁的指數,被稱爲A股市場的晴雨表。由於該指數是滬市綜合指數,相較於成分指數而言,對市場的覆蓋率更高,代表性更強。

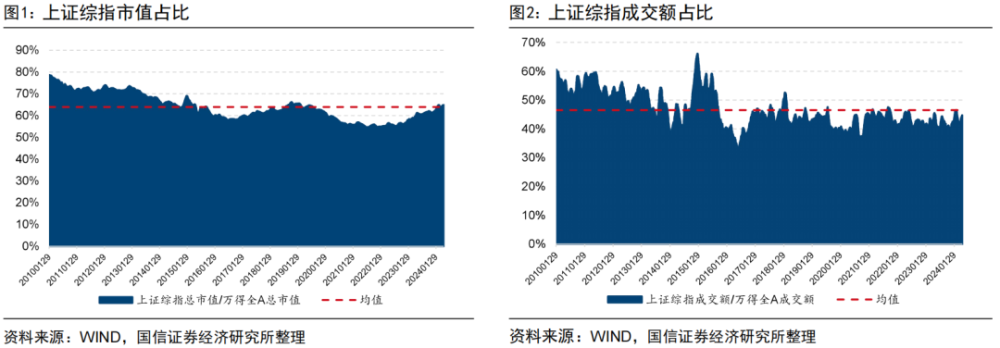

如下圖1所示,從市值佔比來看,上證綜指覆蓋了A股大部分市值,平均市值佔比超過60%,具備良好的市值代表性。具體而言,我們計算上證綜指總市值滾動20日的均值與萬得全A總市值滾動20日的均值的比例情況,可以看到,自2010年以來,上證綜指總市值佔萬得全A總市值的比例始終在50%以上,早期佔比一度超過70%,近年來佔比有所降低,基本穩定在55%左右。

如下圖2所示,我們採用相同的方式計算上證綜指成交額滾動20日的均值與萬得全A成交額滾動20日的均值的比例情況,從成交佔比來看,上證綜指貢獻了A股接近一半的成交額,平均成交額佔比接近50%。

在市值和成交上具備良好代表性的同時,早期上證綜指也存在一定爭議,主要集中在幾個方面:

1、未剔除風險警示等代表性較差的股票。我國資本市場有風險警示制度,被實施風險警示的股票往往是連續虧損或者出現過較爲嚴重的風險事件的公司,其未來經營前景存在較高的不確定性。將這類股票保留在成份股內,會影響指數的代表性,並且可能給指數帶來一些異常的波動。

2、新股納入時間過短。A股市場新股在上市初期往往存在“連續漲停”、之後走弱的現象,過早將新股納入指數,可能會影響指數的穩定性和表徵性。

3、新興產業佔比不足,無法反應宏觀經濟結構的變遷。近年來,電子、醫藥生物、計算機等新興產業在國民經濟中的佔比越來越高,而它們在上證綜指中的佔比並沒有體現這一情況,沒有較好地反應國內經濟結構的變遷和產業結構的升級。

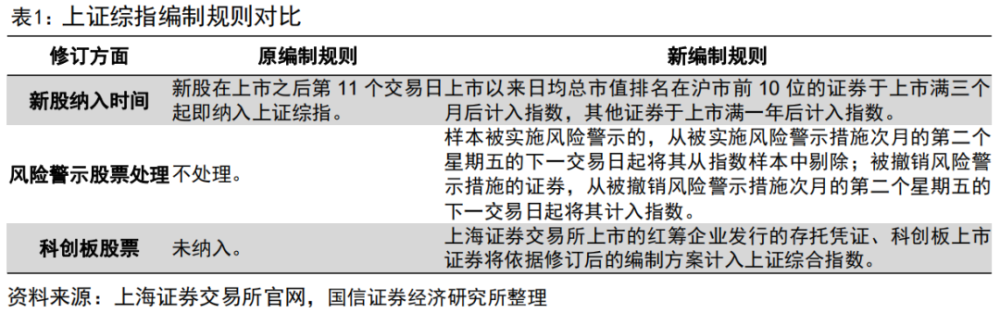

出於以上原因,爲了增強上證綜指的代表性和穩定性,上交所與中證指數公司於2020年7月22日修訂了上證綜指的編制方案,從新股延遲納入、剔除風險警示股和納入科創板證券等三個維度進行升級,指數編制方案對比如下:

針對新股上市初期波動較大的問題,修訂後的上證綜指延遲了新股計入時間,於新股上市滿1年後計入指數,有利於增強上證綜指的穩定性,引導長期理性投資。同時考慮到大市值新股上市後價格穩定所需時間總體短於小市值新股,設置大市值新股快速計入機制,上市以來日均總市值排名在滬市前10位的股票於上市滿3個月後計入,以保證上證綜指的代表性。

針對風險警示股票的問題,修訂後的上證綜指剔除被實施風險警示(ST、*ST)的股票,有利於發揮資本市場優勝劣汰作用,更好反映滬市上市公司總體表現。

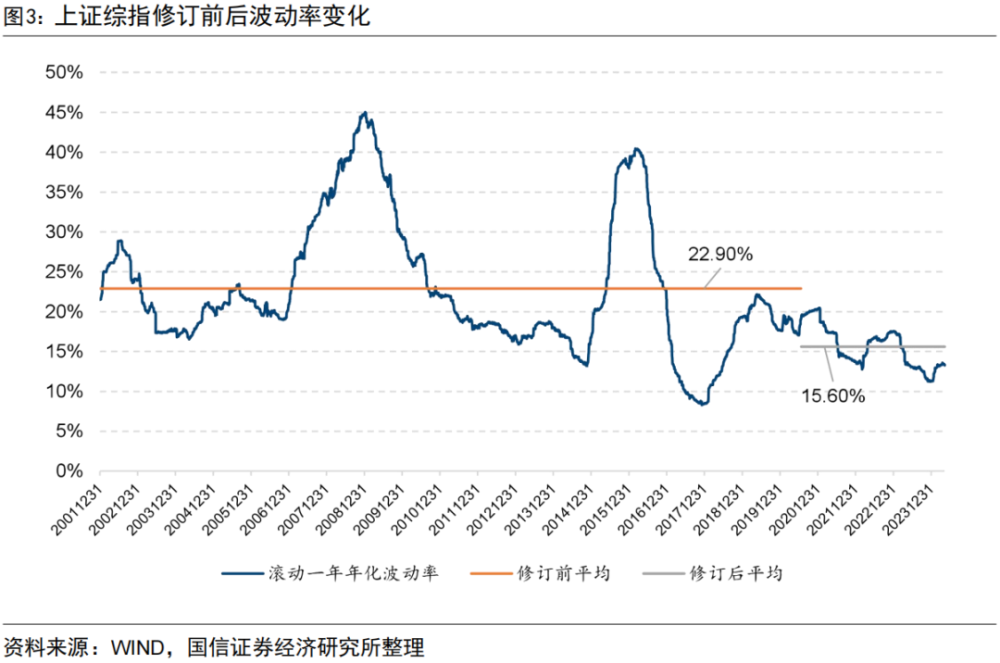

以上兩條修改均有利於上證綜指的穩定性,從實際效果來看,我們計算了上證綜指滾動一年的年化波動率情況,並計算了指數修訂前後的滾動一年指數年化波動率的均值,可以看到,自指數修訂後,上證綜指的波動率有一定的下降,指數更加平穩。

針對新興產業佔比不足的問題,修訂後的上證綜指納入由紅籌企業發行的存托憑證以及科創板上市證券,科創板於2019年正式开板,主要服務於符合國家战略、突破關鍵核心技術、市場認可度高的科技創新企業,重點支持新一代信息技術、高端裝備、新材料、新能源、節能環保以及生物醫藥等高新技術產業和战略新興產業。

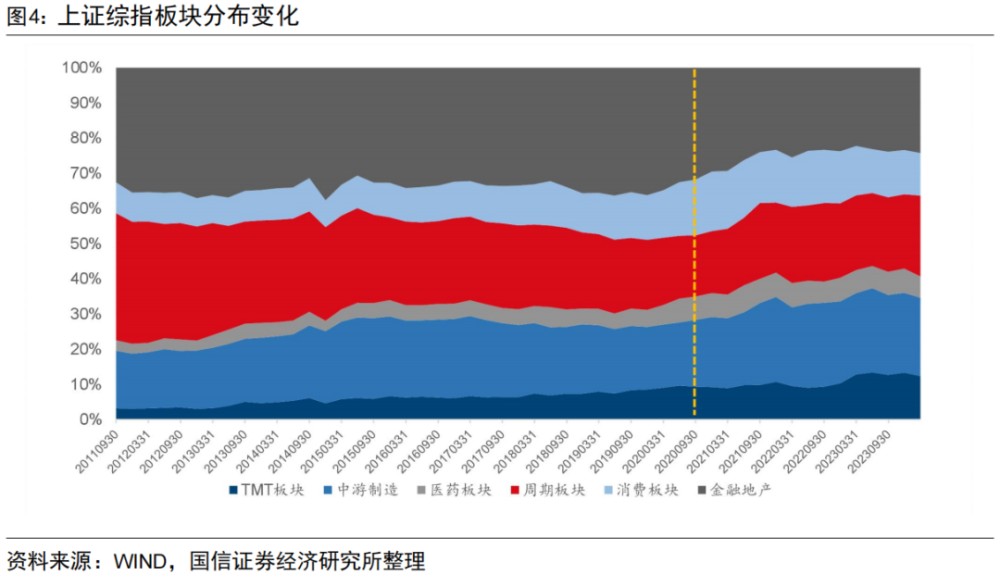

從上證綜指板塊變化來看,自2020年指數修訂之後,以金融地產、周期板塊爲代表的傳統經濟相關的板塊權重在逐漸降低,而以TMT、中遊制造、醫藥爲代表的新經濟相關的板塊權重在提升,修訂後的上證綜指能更好地體現我國產業結構的變遷與升級,對宏觀經濟的代表性也有所提升。

2、採用總市值加權、“中字頭”佔比較高

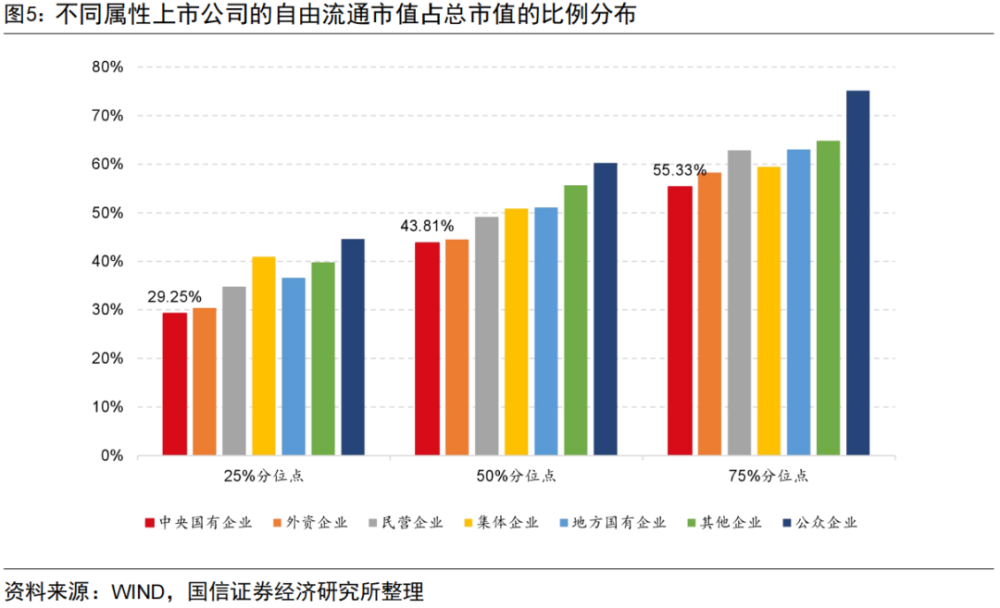

目前市場上多數指數均基於自由流通市值進行加權,而上證綜指則採用的是總市值加權,由於央國企的特殊屬性,自由流通市值佔總市值的比例相對較低,採用總市值加權使得上證綜指中中字頭以及央國企的佔比更高。

從A股不同屬性的公司的自由流通市值佔總市值的比例分布來看,A股央企控股的上市公司自由流通市值佔總市值的比例最低,中位數僅爲43.81%。此外,地方國有企業控股的上市公司自由流通市值佔總市值的比例也相對較低。因而對於央國企上市公司而言,同一公司在採用總市值加權比採用自由流通市值加權的指數中佔比更高。

從不同指數來看,上證綜指成分股的自由流通市值佔總市值的比例也相對較低,因而採用總市值加權對上證綜指的影響更大。

正因爲上證綜指採用總市值加權,上證綜指中的央國企佔比更高,其中中央國有企業、地方國有企業以及央國企合計佔比分別爲38.10%、24.68%以及62.79%,均高於中證全指和萬得全A。

從行業層面來看,相對於中證全指、萬得全A、滬深300等指數,上證綜指在銀行、電力及公共事業、交通運輸、石油石化、煤炭等低估值、高股息的行業上佔比更高,因而上證綜指可能會更加受益於“中特估”主題概念的驅動。

2021年以來,A股市場整體處於震蕩下跌格局,相比其他主流寬基指數,在央國企上佔比更高的上證綜指的表現可圈可點,2021-2023年上證綜指連續三年战勝滬深300,期間上證綜指漲幅相比滬深300的超額達到20.48%。

4月12日發布的新國九條再次催化了市場對於高股息、中字頭等資產的關注。在當前經濟弱復蘇背景下,新國九條強化上市公司現金分紅監管,短期有望助推市場風格偏向高股息板塊。疊加年初相關部門提出要把市值管理納入央企負責人考核。無論橫向對比還是縱向比較,央企整體估值水平與其經濟地位並不匹配,央企仍是A股估值窪地,總體估值低於市場平均水平且股息率高於市場平均水平,央企優勢顯著,因而在央國企中暴露更高的上證綜指的相對滬深300等指數的超額優勢有望持續。

3、經濟復蘇、盈利底部、估值低位,後市行情可期

經濟復蘇背景下,股市配置性價比提升。2023年7月24日中央政治局會議明確“加大宏觀政策調控力度,着力擴大內需”後,包括央行降息降准、專項債發行提速、房地產行業系列支持政策及其他促消費穩投資措施陸續出台。2023年12月,中央經濟工作會議表示2024年要堅持穩中求進、以進促穩、先立後破,強調追求高質量發展,同時定調2024年積極的財政政策“適度加力、提質增效”。

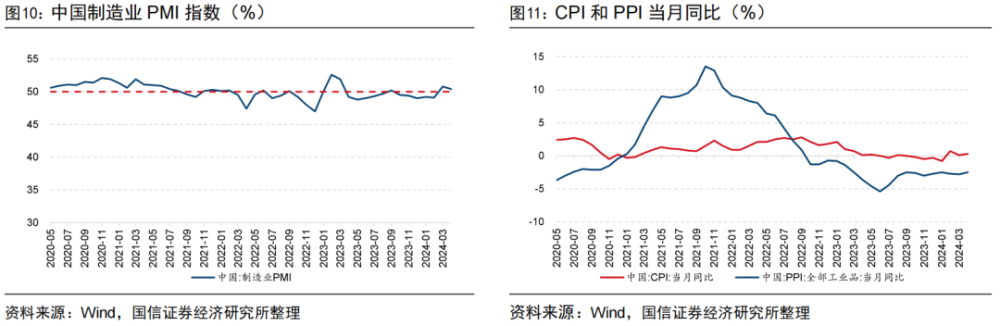

2024年4月制造業PMI爲50.4%,連續兩月處於擴張區間,制造業繼續保持恢復發展態勢。但需求依然偏弱,4月全國工業生產者出廠價格指數(PPI)同比下降2.5%,整體經濟呈現弱復蘇的態勢。

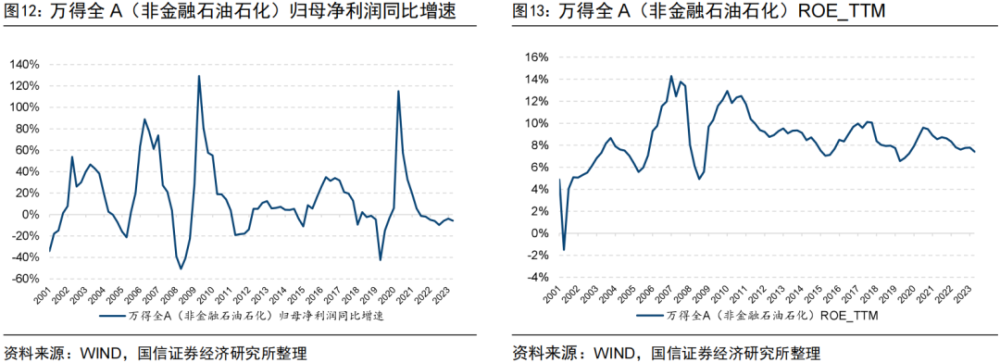

當前經濟基本面盈利下行接近尾聲,盈利周期已下行近三年,隨着庫存周期見底,未來基本面有望企穩回升。

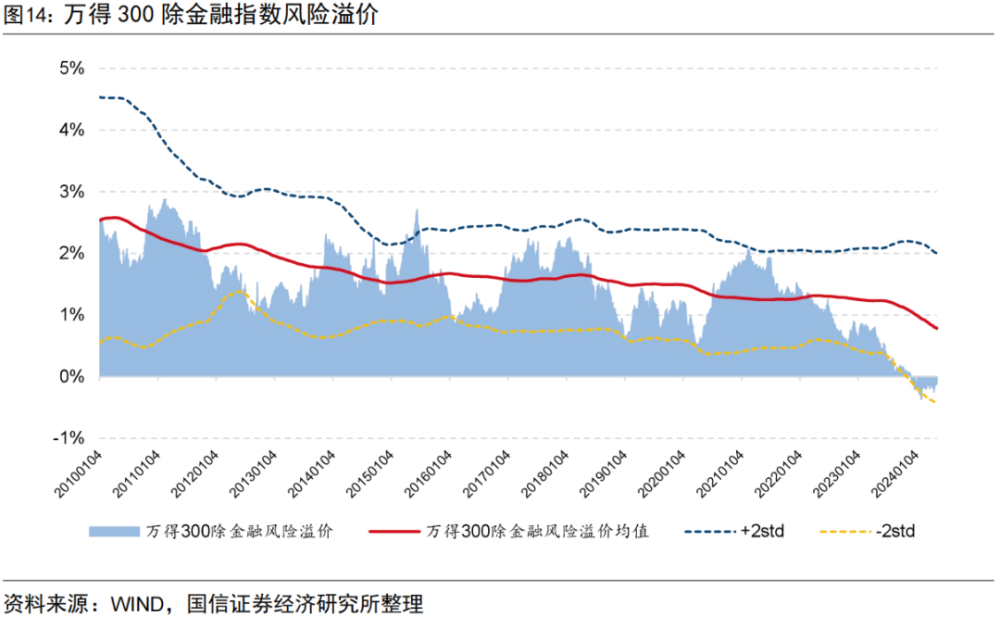

另一方面,當前權益市場估值較低、性價比處於高位,萬得300除金融指數的風險溢價(用十年期國債收益率減去指數股息率來衡量)處於近三年均值-2倍標准差附近位置,當前權益市場的性價比凸顯。

展望後市,有效需求不足的背景下穩增長政策有望加碼發力,今年以來央行下調5年期LPR、兩會確立5%的經濟目標,近期披露的4月經濟數據、工業企業利潤數據、PMI也傳遞了積極信號,基本面修復確定性較高,基本面有望對市場形成支撐。另一方面情緒面上近期也迎來了多重利好,國家隊資金持續入場托底、央行超預期降准、中特估體系加速構建以及房地產相關支持政策持續出台,市場情緒有望進一步得到提振,市場整體行情修復可期,可借助均衡配置的核心寬基上證綜指積極把握後市行情。

二、上證綜指投資價值分析

1、指數編制規則介紹

上證綜指(000001.SH)發布於1991年7月15日,上證綜合指數由在上海證券交易所上市的符合條件的股票與存托憑證組成樣本,反映上海證券交易所上市公司的整體表現。

2、偏大盤的全市場指數

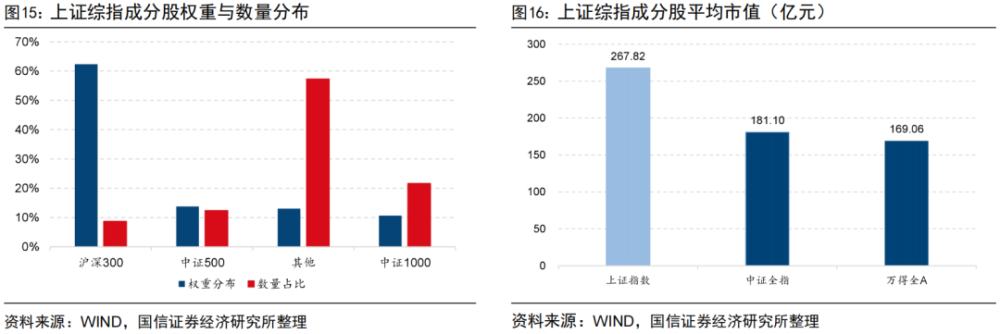

截至2024年5月10日,上證綜指的平均市值爲267.82億元,高於中證全指、萬得全A的181.10、169.06億元億元,相較中證全指、萬得全A等全市場指數,上證綜指更偏大盤。從指數成分股數量分布來看,其中8.69%的成分股爲滬深300指數成分股,12.40%爲中證500指數成分股,21.64%爲中證1000指數成分股。

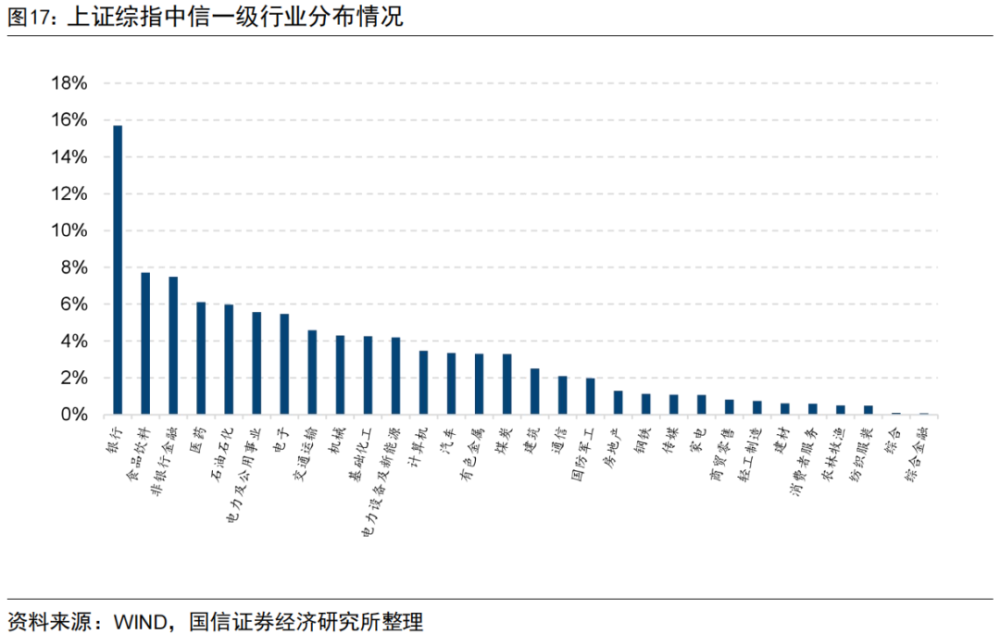

3、行業分布較爲分散

上證綜指行業分布較爲分散,從指數中信一級行業分布來看,銀行權重佔比爲15.70%,食品飲料權重爲7.73%,非銀行金融權重爲7.49%。從中信二級行業來看,國有大型銀行Ⅱ、酒類、發電及電網權重分別爲9.60%、5.99%、4.50%。

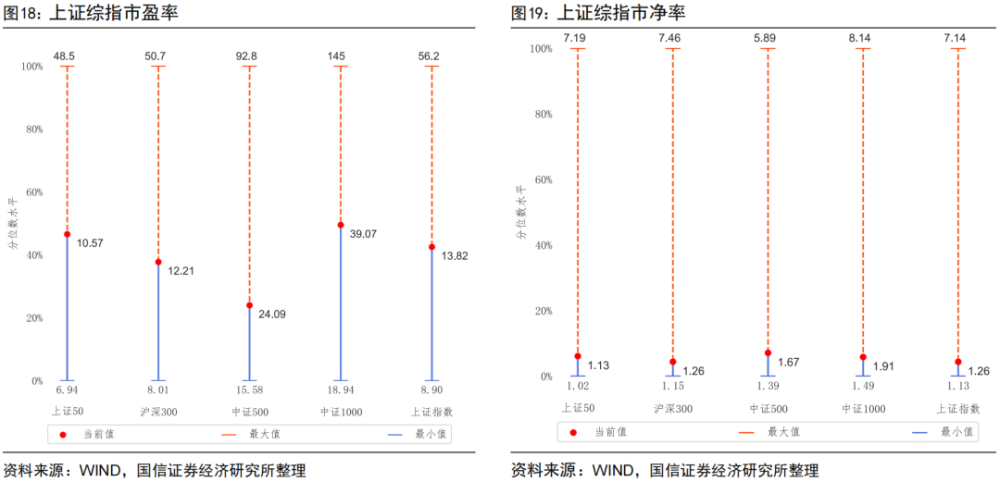

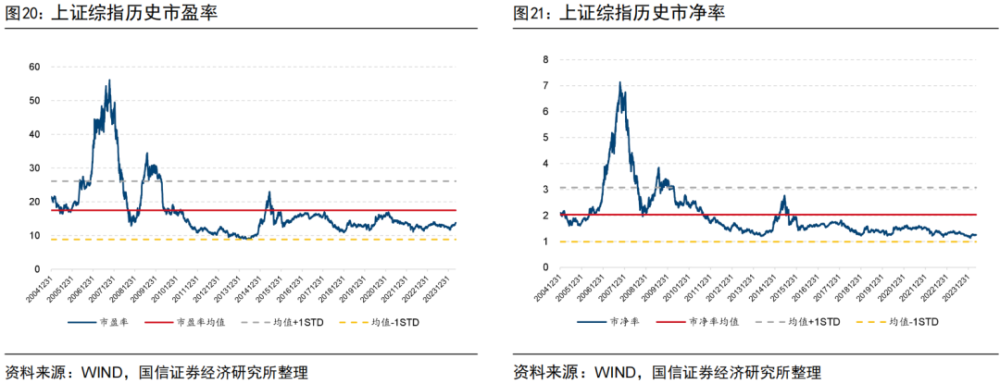

4、指數估值處於相對低位,盈利總體較爲穩定

截至2024年5月10日,上證綜指的市盈率爲13.82,市淨率爲1.26。

截至2024年5月10日,上證綜指市盈率處於42.51%分位點,市淨率處於4.38%分位點。

截至2024年5月10日,上證綜指股息率處於歷史高位,處於歷史均值+1倍標准差以上水平。

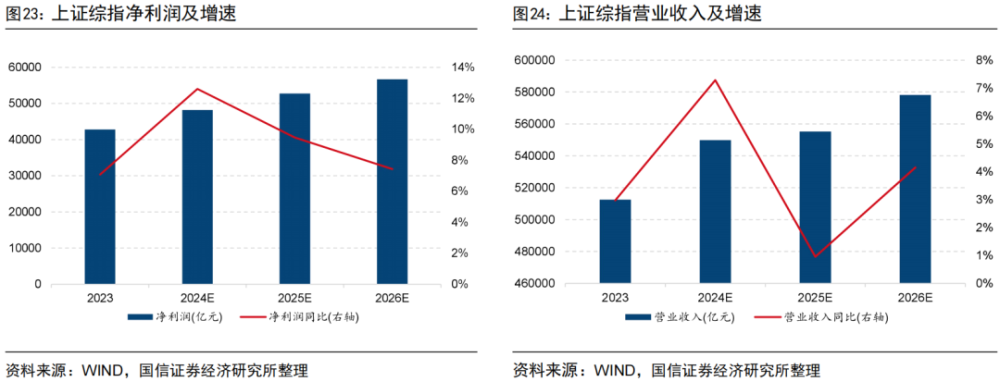

上證綜合指數2023年淨利潤增速爲7.08%,營業收入增速爲2.98%。預計2024E年、2025E年淨利潤增速爲12.60%、9.47%,營業收入增速爲7.29%、0.96%,盈利增長總體較爲穩健。

5、持倉較爲分散

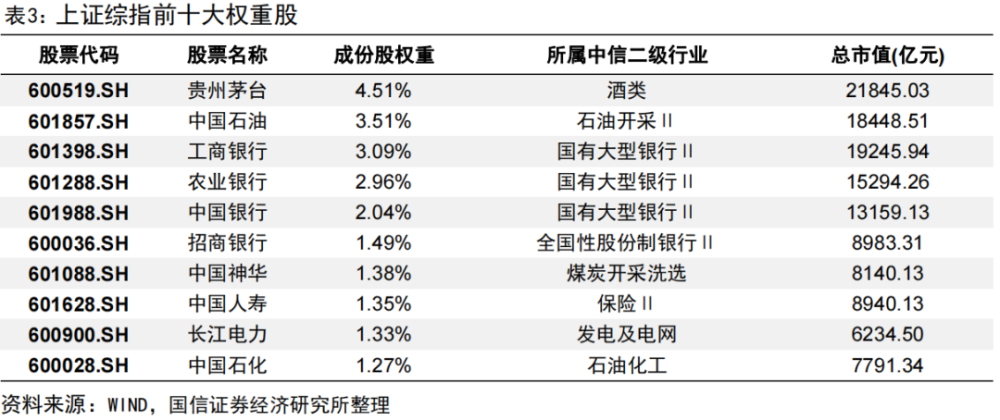

截至2024年5月10日,上證綜合指數前十大權重股佔比合計爲22.93%,持倉較爲分散。

6、指數波動較小,近年來表現優於主要寬基指數

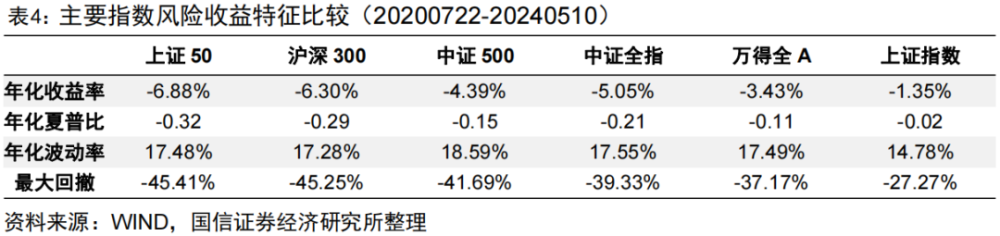

下表展示了主要指數的風險收益特徵比較情況,可以看到上證綜指自2020年7月22日修訂編制方案以來,指數表現不僅優於滬深300、中證500等寬基指數,也優於中證全指、萬得全A等其它全市場指數。此外,相較其它全市場指數,上證綜指的波動和回撤相對較小。

下圖展示了主要指數自2020年修改編制方案以來的淨值走勢,可以看到自修改編制方案以來,指數表現優於滬深300、中證全指、萬得全A等指數。

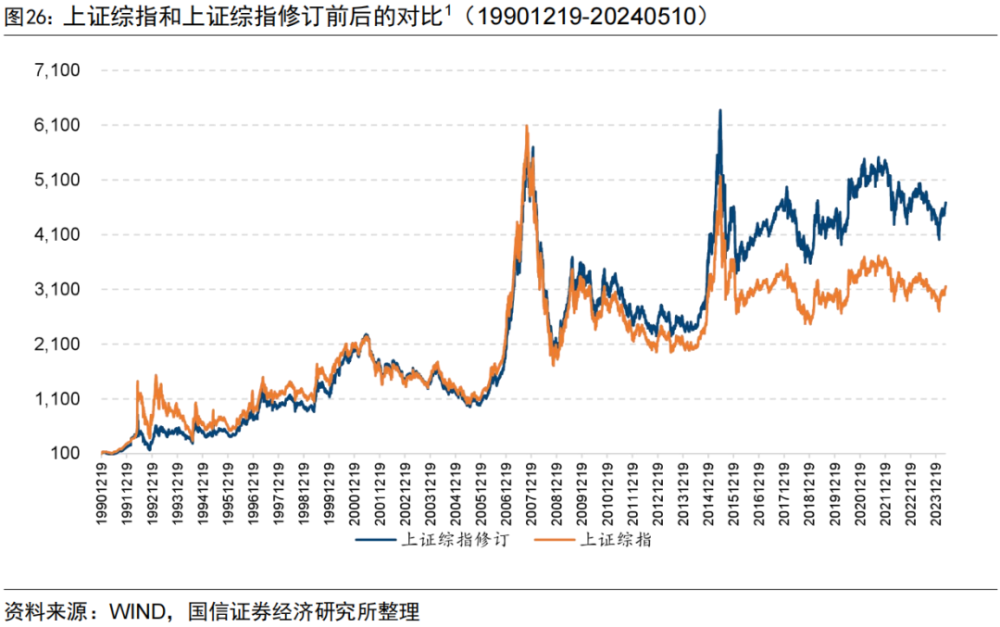

參考修訂後上證綜指的編制方式回溯指數編制規則修改前的歷史表現,修訂起始日爲上證綜指基日1990年12月19日。截至2024年5月10日,相比原版上證綜指,可以看到修訂後的上證綜指相比原指數有一定程度地提升,且修訂後的指數波動更小。

三、上證綜指ETF(510760)產品投資價值分析

1、產品介紹——低費率的上證Beta配置工具

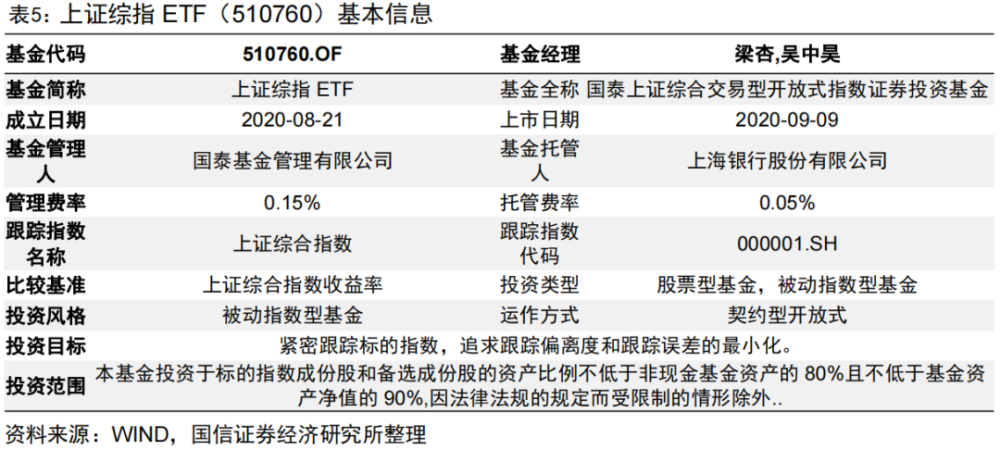

上證綜指ETF(基金代碼:510760)是國泰基金發行的、以跟蹤上證綜指爲目標的ETF,基金經理爲梁杏女士和吳中昊先生。該產品成立於2020年8月21日,並於2020年9月9日上市,值得注意的是上證綜指ETF於近期調降了管理費率和托管費率,將上證綜指ETF的年管理費率由0.50%調低至0.15%,年托管費率由0.10%調低至0.05%,調降之後,上證綜指ETF的管理費率和托管費率均爲當前跟蹤上證綜指的相關指數基金中最低的,是低費率的上證Beta配置工具。

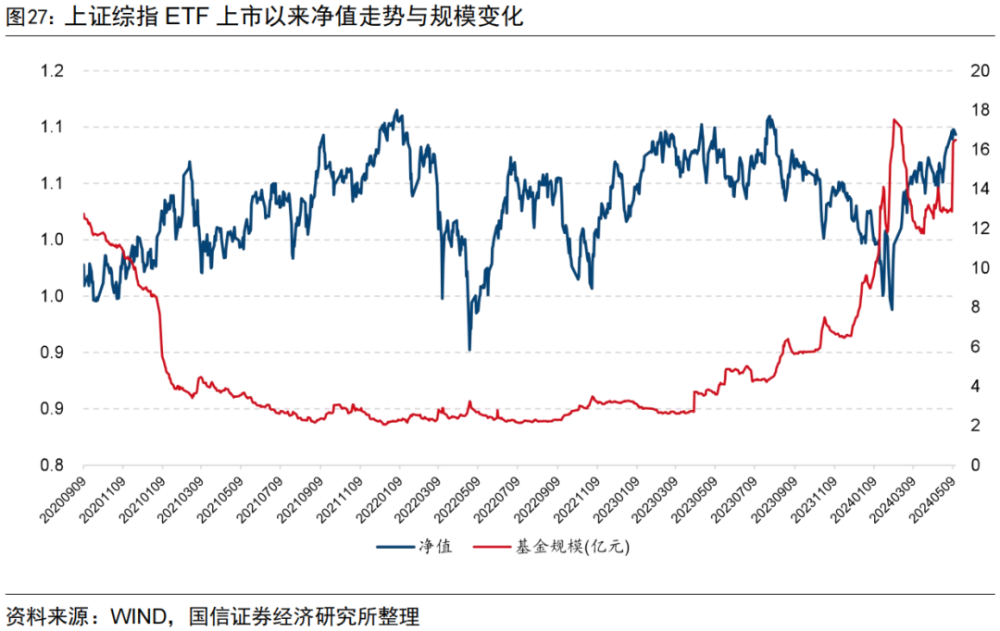

近一年來,資金持續流入上證綜指ETF,上證綜指ETF份額和規模持續增加,截至2024年5月10日,其最新規模已經超過16億元。

2、抽樣復制:在緊密跟蹤的基礎上獲取穩健超額收益

作爲被動跟蹤型基金產品,ETF基金的主要目標之一即爲緊密跟蹤標的指數走勢,爲投資者進行指數投資提供流動性充足的工具型產品。在實現方式上,當成份股流動性充足且復制難度較小時,基金管理人可以使用完全復制的方法,通過配置與基准指數相同的成份股及權重來實現復制基准指數的目的,當前國內大多數ETF均使用這種復制法來實現跟蹤基准指數的目的。

然而,並不是所有指數都能夠被輕易復制,當指數成分股數量較多或成分股流動性較差時,採用全復制方法在實際操作過程中可能會面臨成分股流動性不足及成分股數量過爲龐大的問題,因此基金管理人可考慮採用抽樣方法來跟蹤指數。

在實際操作中,當前主流的抽樣復制方法可以劃分爲分層抽樣法和最優化抽樣復制法,其具體區別如下所示:

(1)分層抽樣法:

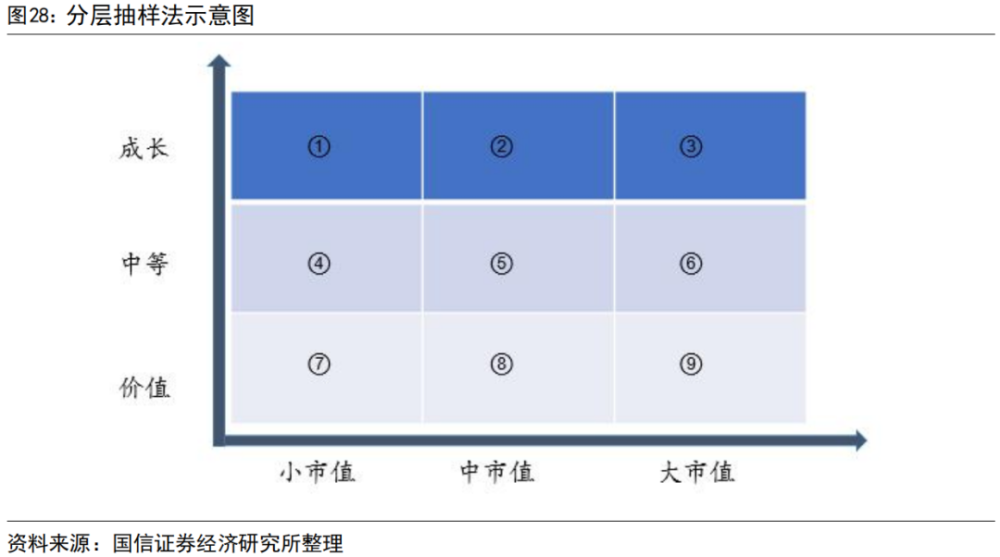

分層抽樣法是根據成份股的特徵進行分層,然後在每一層內選取代表性成份股,最後形成投資組合的抽樣方法。下圖展示了一個典型的分層抽樣方法的示意圖,假設投資者以市值和估值兩個維度作爲分層標准,每個維度劃分成三組,最後即可形成3×3共9個組合。投資者可在每個分組中選擇流動性較好的部分股票,最終形成投資組合。除了以市值、估值等維度作爲分層特徵之外,以行業進行劃分也是採用的較爲普遍的方法。採用分層抽樣法能夠在一定程度上保證組合與標的指數在市值、估值等維度的近似,但當待分層的風格較多時,容易出現股票數量不足等問題,爲分層抽樣帶來一定的困擾。

(2)抽樣復制法

抽樣復制法是指在構建ETF組合的持倉時,通過約束組合相對基准的風格偏離,同時最小化組合跟蹤誤差的方法優化組合持倉。抽樣復制法通過控制組合風險暴露的方式,使得目標組合與基准指數在指定風格上的暴露保持一致,從而達到控制跟蹤誤差的方法。由於個股的風格(如市值、估值、動量等)以連續型變量的形式存在,直接採用離散型的分層抽樣可能會帶來分層不均等問題,採用組合優化的方式能夠更加精准的同時也是顯式地控制組合跟蹤誤差,這對於以跟蹤誤差爲運作目標的ETF型產品中尤爲重要。

抽樣復制也可能會增加ETF的跟蹤誤差,因此對基金管理人的ETF運營經驗和跟蹤誤差控制能力都提出了更高要求。作爲國內ETF管理規模居前的基金公司之一,國泰基金在ETF的管理上已有深厚積澱,跟蹤誤差水平行業領先。同時,作爲市場上較早开展量化投資業務的基金公司,在產品的運作中,國泰基金能夠依托強大的量化指數投資平台,採用最優化抽樣復制策略,力爭實現對上證綜指的緊密跟蹤,爲投資者帶來更好投資體驗。

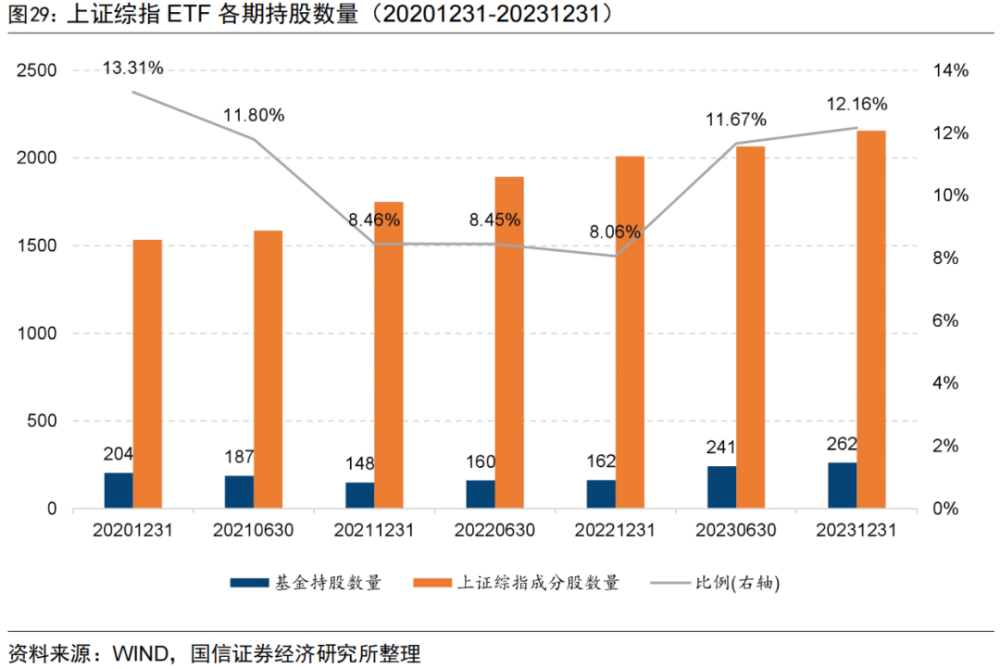

上證綜指由於成分股數量較多,從上證綜指ETF半年報和年報實際披露的持股數量來看,上證綜指ETF在實際管理過程中採用抽樣復制的方法,歷史各期平均持股數量爲194只,持股數量佔同期上證綜指的成分股數量比例平均爲10.56%。

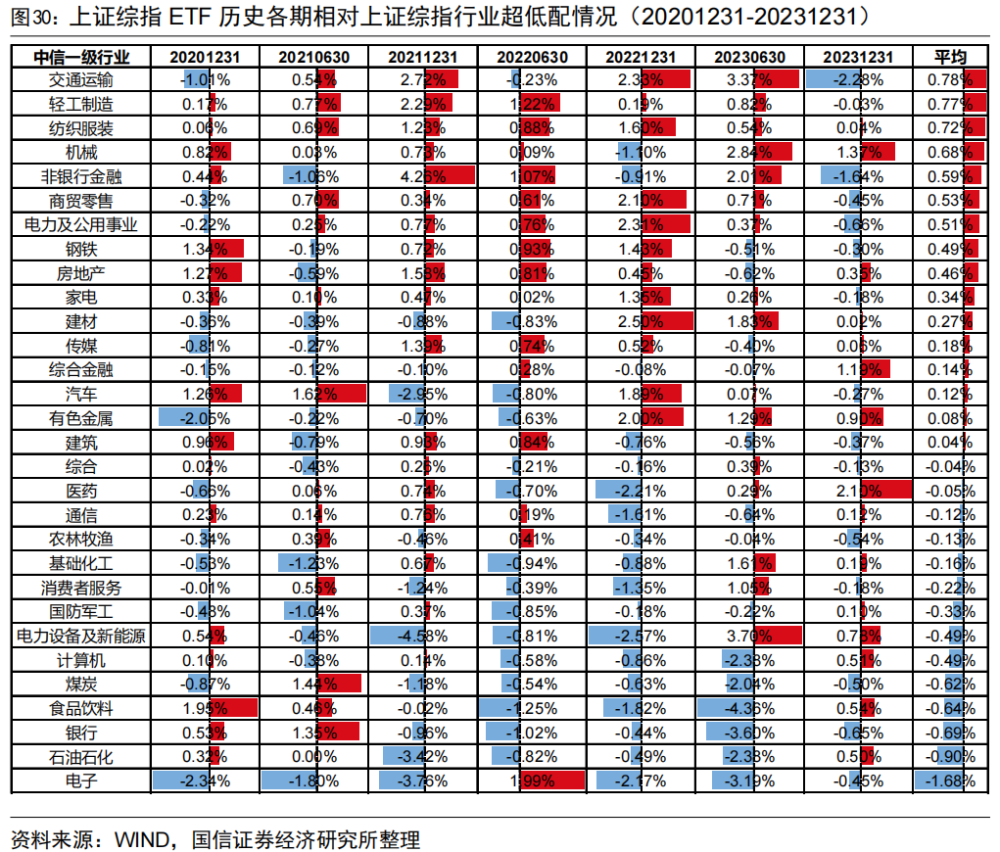

從上證綜指ETF和上證綜指行業配置比例來看,上證綜指ETF歷史各期會動態調整行業配置比例,歷史各期超低配行業不盡相同,自2020年年報以來,平均超配比例前三的行業分別爲交通運輸、輕工制造和紡織服裝,平均低配比例前三的行業分別爲電子、石油石化、銀行。

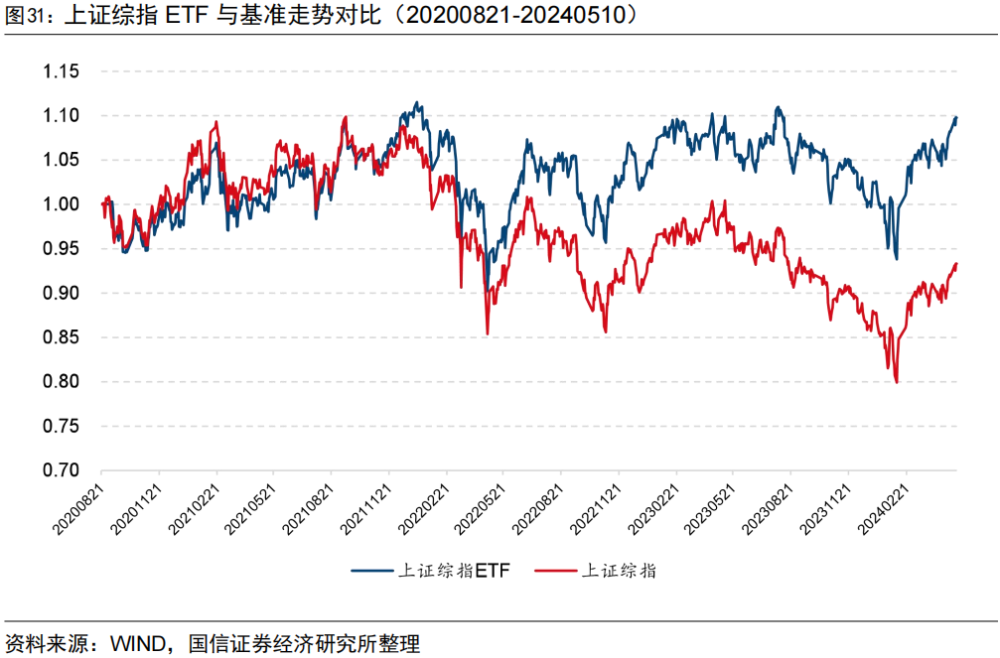

採用抽樣復制的方法,上證綜指ETF在緊密跟蹤上證綜指的同時,自成立以來相對上證綜指超額收益較爲明顯,如下圖所示,近年來上證綜指ETF持續跑贏上證綜指,近三年和成立以來相對上證綜指累計超額收益分別達到18.39%和15.98%。

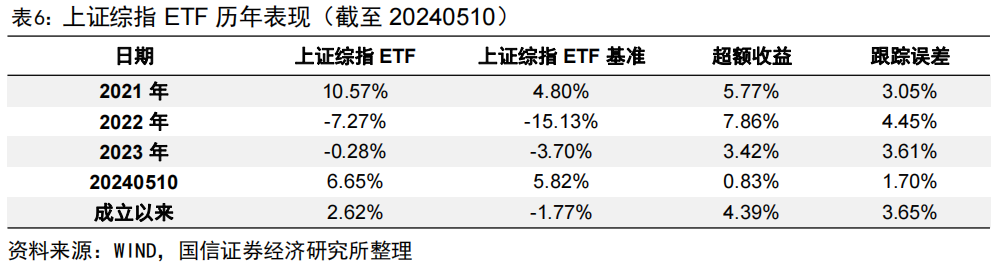

上證綜指ETF自成立以來,各完整年度相對基准均能取得超額收益,並且年化跟蹤誤差較小。成立以來至今相對基准年化超額收益爲4.39%,年化跟蹤誤差僅爲3.65%。

3、基金經理簡介

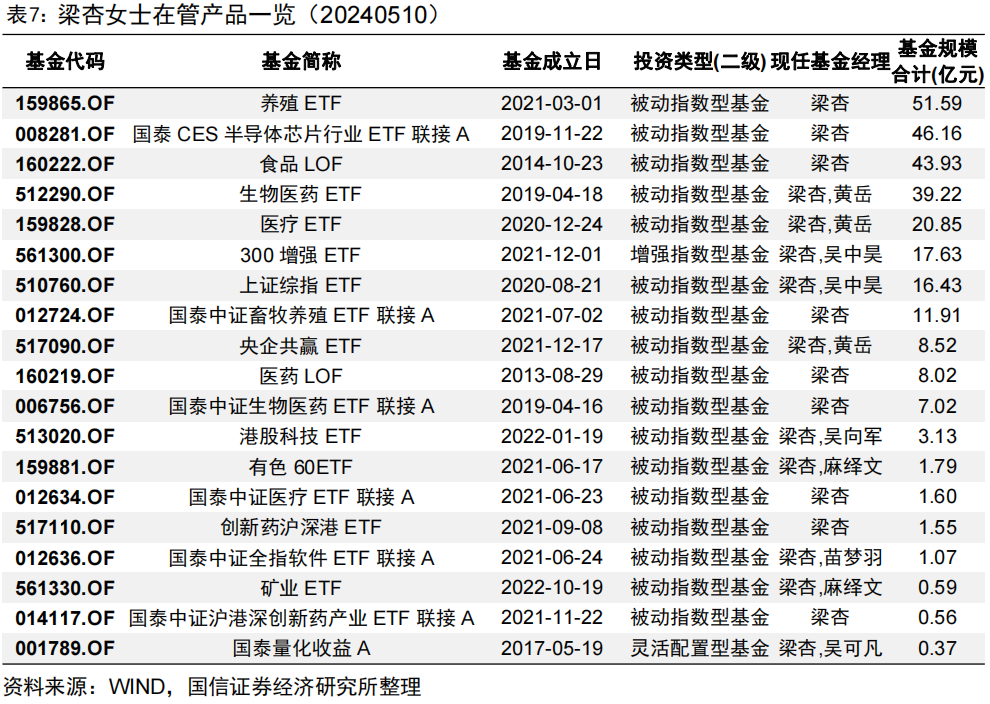

梁杏女士,曾任職於華安基金,2011年7月加入國泰基金管理有限公司,歷任產品品牌經理、研究員、基金經理助理。2016年6月至2018年7月任量化投資(事業)部副總監,2018年7月起任量化投資(事業)部總監,目前擔任多只指數基金和ETF的基金經理,有豐富的指數類產品管理經驗,在管產品包括被動指數、指數增強、主動量化,目前擔任養殖ETF、食品LOF、生物醫藥ETF等產品的基金經理,截至2024年5月10日,在管產品19只,在管總規模213.61億元(不包括聯接基金規模)。

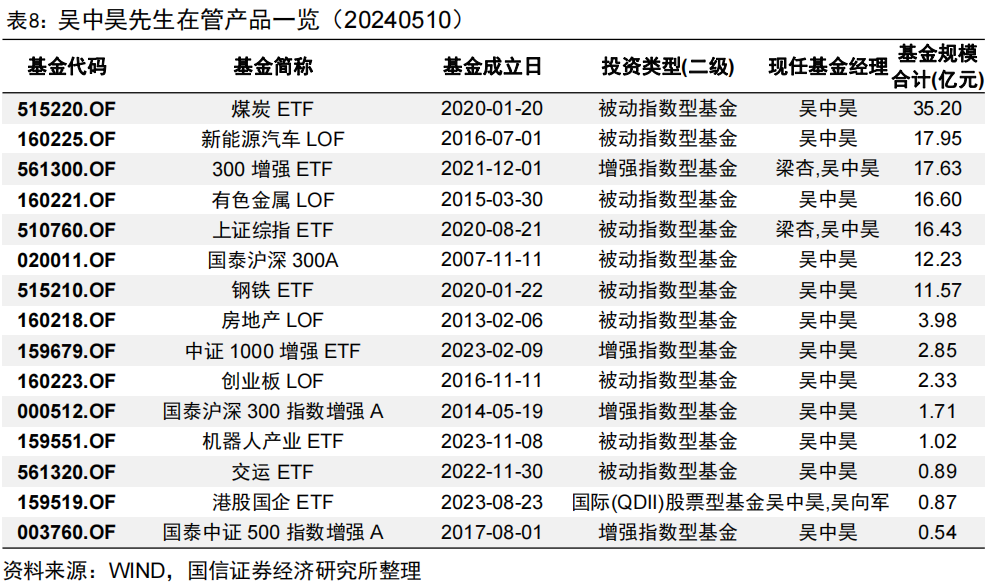

吳中昊先生,曾任職於ArrowstreetCapita(美國)。2019年12月加入國泰基金,歷任研究員、基金經理助理,自2022年开始擔任基金經理,目前擔任煤炭ETF、新能源汽車LOF、300增強ETF等基金經理的基金經理,有豐富的被動指數與指數增強基金管理經驗,截至2024年5月10日,在管產品15只,在管總規模141.79億元。

4、基金管理人簡介

國泰基金成立於1998年3月,國內首批規範成立的基金管理公司之一。26年來國泰基金和中國基金業共成長,已發展成爲能夠提供齊全產品线,滿足不同風險偏好投資者需求的綜合性、多元化的大型資產管理公司,自1998年3月23日公开發行國內第一只封閉式基金 —— 基金金泰,國泰基金的產品线不斷豐富和完善,目前擁有公募基金、專戶、社保、年金、養老金產品等多類資產委托組合,截至2024年3月31日,各類資產管理規模9766億元,公募基金數量超過260只,涵蓋股票型基金、指數型基金、QDII基金、混合型基金、債券型基金及貨幣市場基金等各類產品。

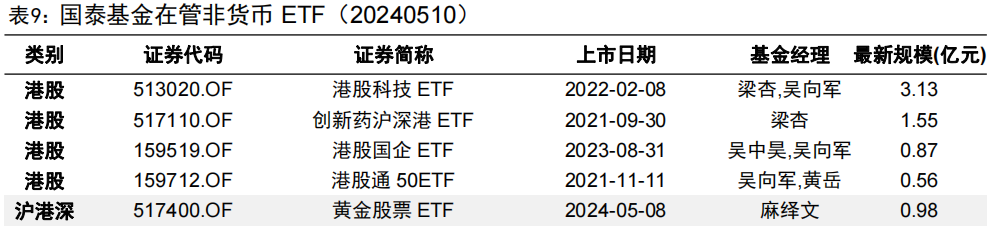

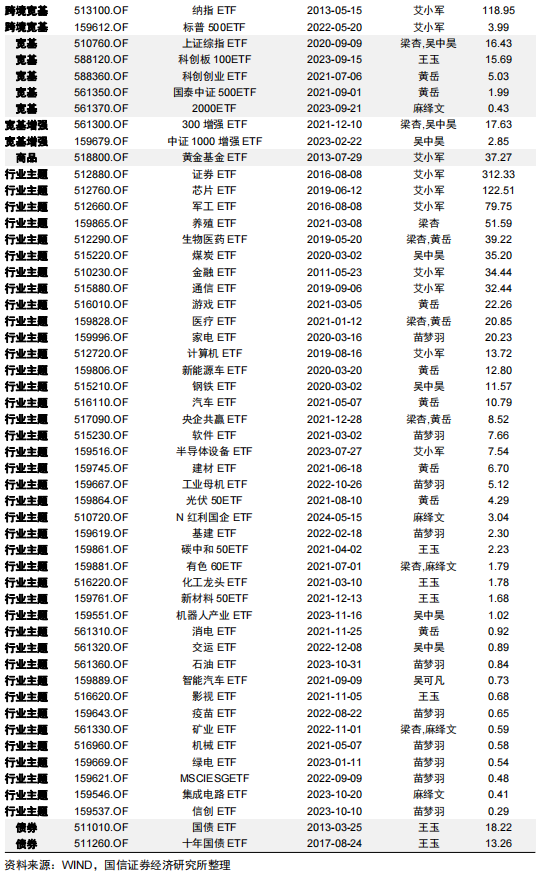

國泰基金有豐富的ETF管理經驗,截至2024年5月10日,在管非貨幣ETF產品共57只,在管規模共1139.75億元,在基金公司中排名前列,且目前ETF產品线較爲全面,覆蓋A股、港股、美股、債券、貨幣、商品等不同資產,細分類型涵蓋寬基(上證綜指、滬深300、中證500、納指100、標普500等境內外核心寬基全覆蓋)、行業主題(科技、消費、醫藥、周期、制造等板塊全覆蓋)、跨境(港股、美股)、寬基增強等細分類型,在行業主題ETF布局具備前瞻性和全面性,管理規模上具備明顯優勢。其中證券ETF、芯片ETF、納指ETF等在跟蹤相應標的指數的ETF中,規模與場內流動性均位於前列。國泰基金旗下規模超過100億元的ETF共有3只。其中,證券ETF曾連續2年獲得金牛獎,是唯一一只獲此殊榮的行業ETF。

四、總結

A股市場晴雨表的修正:上證綜指發布於1991年7月,截至目前已經運行超過30年,是目前A股市場中歷史最悠久、認可度最高、使用最頻繁的指數,被稱爲A股市場的晴雨表。上交所與中證指數公司於2020年7月22日修訂了上證綜指的編制方案,從新股延遲納入、剔除風險警示股和納入科創板證券等三個維度進行升級,有效增強了上證綜指的代表性和穩定性。

採用總市值加權,央國企佔比較高:上證綜指採用的是總市值加權,由於央國企的特殊屬性,自由流通市值佔總市值的比例相對較低,採用總市值加權使得上證綜指中中字頭以及央國企的佔比更高,近年來在“中特估”等主題驅動下,上證綜指在2021-2023年連續三年战勝滬深300。

經濟復蘇、盈利底部、估值低位,後市行情可期:2024年4月制造業PMI爲50.4%,連續兩月處於擴張區間,宏觀經濟恢復態勢趨好。此外在政策持續發力等利好下,投資者風險偏好或得到提振,估值有望修復,可借助均衡配置的核心寬基上證綜指積極把握後市行情。

上證綜指(000001.SH)由在上海證券交易所上市的符合條件的股票與存托憑證組成樣本,反映上海證券交易所上市公司的整體表現。相較中證全指、萬得全A,上證綜指是市值更偏大盤的全市場指數。行業以及個股較爲分散,當前估值處於相對低位,安全邊際較高。

上證綜指ETF(基金代碼:510760)是國泰基金發行的、以跟蹤上證綜指爲目標的ETF,基金經理爲梁杏女士和吳中昊先生,均具備豐富的、大規模的指數基金管理經驗。上證綜指ETF於近期調降了管理費率和托管費率,當前年管理費率、年托管費率分別爲0.15%、0.05%。上證綜指ETF採用抽樣復制的方法,自成立以來在緊密跟蹤上證綜指的同時,相對上證綜指年化超額收益爲4.39%,近三年和成立以來相對上證綜指累計超額收益分別達到18.39%和15.98%。

國泰基金有豐富的ETF管理經驗,截至2024年5月10日,在管非貨幣ETF產品共57只,在管規模共1139.75億元,在基金公司中排名前列,ETF產品线覆蓋A股、港股、美股、債券、貨幣、商品等不同資產,細分類型布局全面,在行業主題ETF上具備明顯規模優勢。

風險提示

注:本文選自國信證券於2024年5月16日發布的研究報告《上證綜指ETF投資價值分析——新“國九條”背景下的投資機遇》。分析師:張欣慰 S0980520060001聯系人:胡志超

風險提示:本報告研究分析及結論完全基於公开數據進行測算和分析,相關模型構建與測算均基於國信金融工程團隊客觀研究。基金過往業績及基金經理管理其他產品的歷史業績不代表未來表現,對基金產品和基金管理人的研究分析結論並不預示其未來表現,不能保證未來可持續性,亦不構成投資收益的保證或投資建議。本報告不涉及證券投資基金評價業務,不涉及對基金公司、基金經理、基金產品的推薦,亦不涉及對任何指數樣本股的推薦。請詳細閱讀報告風險提示及聲明部分。

本文作者可以追加內容哦 !

標題:新“國九條”背景下的投資機遇

地址:https://www.utechfun.com/post/376353.html