本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議

在這一輪產能洗牌周期的影響下,新手已經被光伏行業的過剩與內卷嚇到手足無措。

其實,如果我們拉長時間來看,光伏行業幾乎每5年左右都會經歷一次周期輪回的生死考驗,中國光伏產業在近20年的發展周期中歷經多次調整與洗牌,無數企業折戟沉沙,又有無數企業勇立潮頭,這似乎是光伏行業的宿命:

由於全環節的重資產屬性,產能投建與消化都是以年爲單位,永遠無法精准地跟上以日爲單位變化的需求,階段性供需錯配永遠無法避开。

但過剩終會消失,供給側的技術革命帶來成本下降,成本下降又反過來催生需求側的滲透率提升,量增價減,全行業的產值將被推向更高的平台。

正是由於如此,我們常說光伏是一個典型的周期成長性行業。對於光伏行業中的每一家企業而言,經營战略的選擇從來不是簡單的一條路,而是在周期律中押對屬於自己的韻腳。

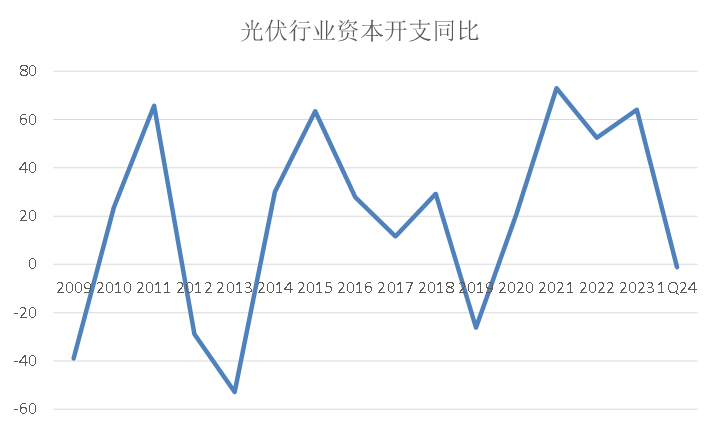

圖:光伏行業的“周期律”;資料來源:Wind,統計A股所有光伏上市公司數據

圖:光伏行業的“周期律”;資料來源:Wind,統計A股所有光伏上市公司數據

不同於新手的手忙腳亂,經歷多輪周期考驗的老手,在面對這一輪下行時,已經顯得氣定神闲。他們對於周期成長的理解,最終濃縮爲對兩大問題的上下求索:1)在行業向下的寒冬,如何儲備足夠的糧食平穩過渡。2)在行業向上的盛夏,如何跟上時代甚至引領潮流。

已在行業摸爬滾打近20年的龍頭通威,已經摸索出一套穿越光伏周期的有效方法。

01秋收冬藏,家中有糧心裏不慌

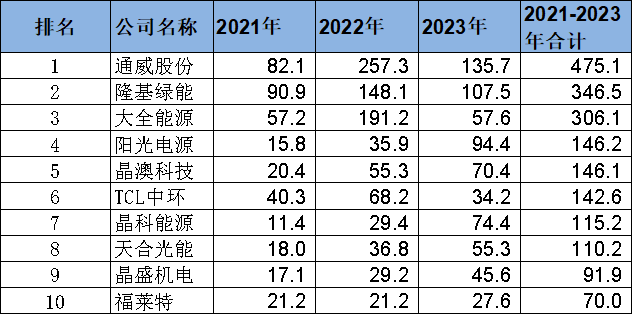

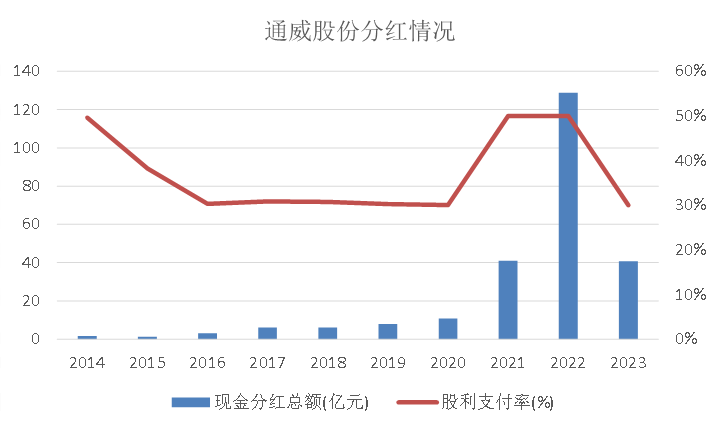

市場短期是投票器,長期是稱重機。過去幾年光伏沉浸在“一年十倍”宏大敘事的泡沫中,只有當潮水的褪去的時候,我們才能更接近行業的真諦。當產能過剩的寒意瘋狂肆虐,只有“廣積糧”的公司才有可能穿越危機而不倒,甚至在底部擴大領先優勢,爲下一輪的發展壯大積蓄力量。通威股份最新披露的年報資料,便是最有力的例證。雖然2023年光伏產業鏈價格大幅調整,競爭加劇,但通威股份仍然顯示出強大的抗風險能力。繼2022年之後,通威股份2023年盈利135.7億元,繼續蟬聯光伏行業最賺錢企業。如果我們將過去三年的淨利潤進行匯總,通威股份的淨利潤合計爲475億元,在國內光伏企業中位居第一並大幅領先。另外,更值得關注的是直觀反映企業造血能力的指標——“經營活動產生的現金流量淨額”,通威股份的表現更爲突出,2021-2023年間,通威的OCF分別爲76.2億元、438.2億元和306.8億元,淨現比持續大於1,爲公司度過寒冬儲備了充足的糧草。  圖:光伏行業盈利排行榜(歸母淨利潤數據);資料來源:Wind,統計A股所有光伏上市公司數據 得益於硬核的自我造血能力和盈利能力,通威最新的資產負債表上,有超過300億的账上現金(貨幣資金+交易性金融資產),資產負債率始終控制在60%以內,整體資產負債表處於非常健康的狀態。另外,充沛的現金流和足夠的余糧,也保障了公司持續回饋股東的能力。通威的分紅水平在光伏行業甚至整個A股中都是靠前的。過去10年,雖然身處周期大幅波動的光伏行業,但由於自身經營的穩健性,通威股份保持了穩定的高分紅水平,派息率始終維持在30-50%區間。2023年的這輪光伏下行周期中,通威不僅僅是將派息率穩定在30%以上,且還先後拋出了大股東增持10-20億元、上市公司回購20-40億元股份,管理層增持、回購、分紅這套組合拳,不僅僅是延續公司歷史上穩健的派息政策,也是積極響應新版“國九條”的號召,穩字當頭的通威股份,給擔憂周期波動的中小股東注入一針“強心劑”。

圖:光伏行業盈利排行榜(歸母淨利潤數據);資料來源:Wind,統計A股所有光伏上市公司數據 得益於硬核的自我造血能力和盈利能力,通威最新的資產負債表上,有超過300億的账上現金(貨幣資金+交易性金融資產),資產負債率始終控制在60%以內,整體資產負債表處於非常健康的狀態。另外,充沛的現金流和足夠的余糧,也保障了公司持續回饋股東的能力。通威的分紅水平在光伏行業甚至整個A股中都是靠前的。過去10年,雖然身處周期大幅波動的光伏行業,但由於自身經營的穩健性,通威股份保持了穩定的高分紅水平,派息率始終維持在30-50%區間。2023年的這輪光伏下行周期中,通威不僅僅是將派息率穩定在30%以上,且還先後拋出了大股東增持10-20億元、上市公司回購20-40億元股份,管理層增持、回購、分紅這套組合拳,不僅僅是延續公司歷史上穩健的派息政策,也是積極響應新版“國九條”的號召,穩字當頭的通威股份,給擔憂周期波動的中小股東注入一針“強心劑”。  圖:通威股份分紅位居A股上市公司前列;資料來源:公司公告

圖:通威股份分紅位居A股上市公司前列;資料來源:公司公告

02春生夏長,投資未來的馬太效應

沉舟側畔千帆過,病樹前頭萬木春。周期成長行業最大的魅力永遠是詩和遠方,有足夠的糧草度過寒冬的龍頭,現在活下去是爲了未來活得更好。我們此前曾研判,光伏行業基本面有望在傳統淡季(2024Q1-Q2)加速見到行業拐點。對於廣積糧的龍頭企業來說,穿越周期的雷區不再是我們展望下一輪行業機會的着重分析點,如何面對下一輪的成長是更爲關鍵的問題。作爲最典型的高端制造業,光伏行業存在明顯的強者恆強的馬太效應。站在即將开啓的新一輪周期起點,不禁要問,龍頭企業在战略收縮後將輕裝再出發,最新的突破口在哪兒?我們認爲一體化和新技術,是下一輪競爭的高地。一體化布局可以鎖定成本優勢,持續技術創新則無懼市場周期波動。1、從電池和硅片雙龍頭,到一體化龍頭我們曾不厭其煩地論述:光伏的第一性原理就是降本,光伏的發展史就是一部降價史。而未來光伏降本的關鍵之一在於垂直一體化,通過實施垂直一體化,光伏企業能將原料、零部件的生產到最終產品的定價等都納入到企業內部,在節約交易成本的同時,通過全產業鏈布局持續挖掘產業鏈降本提效潛力。

另外一方面,光伏一體化布局,能顯著提升企業的战略自主性和經營穩定性,進一步保證訂單的及時交付,對產能規劃、業務开拓都有着積極意義,甚至能淡化熨平周期波動,最終增強企業的反脆弱性。

因此於2020年,光伏行業垂直一體化逐漸成爲潮流,但知易行難。光伏一體化涉及硅料、硅片、電池到組件這四大主材環節,其中一個環節做到領先都實屬不易,而成功的垂直一體化要求在這四個環節都要做到行業最優級別,否則一體化將難以形成規模效應及成本優勢。

想要四大環節都要做好,資金、研發、市場與成本控制能力缺一不可。

作爲全球硅料+電池片雙料龍頭,根據通威股份2023年年報披露的數據,公司高純晶硅產品平均生產成本已降至4.2萬元/噸以內,TNC電池最新非硅成本也降至0.16元/W左右。

成本優勢仍然是通威穿越周期、逆勢擴張的底氣所在,通威股借助得天獨厚的先發優勢,硅料和電池百尺竿頭更進一步,同時硅片和組件後來居上,現已呈現四大環節都邁向行業最優的態勢:

硅料:通威傳統強項並持續擴大優勢。去年底,公司逆勢加碼硅料產能,規劃鄂爾多斯綠色基材一體化項目,包括年產50萬噸綠色基材(工業硅)、40 萬噸高純晶硅項目及配套設施。另外,還在包頭和廣元分別規劃了30萬噸和40萬噸兩個工業硅項目,通過硅粉自供進一步降本提效。近日,通威股份與隆基綠能再度攜手,籤訂超86.24萬噸高純晶硅“天量”長單,也再次彰顯了通威在硅料領域的絕對市場優勢。

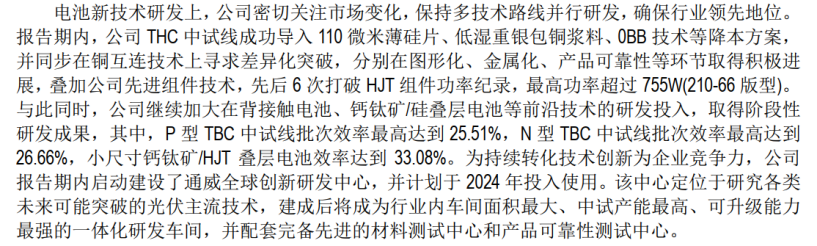

硅片:在硅料產能服務於產業鏈合作夥伴的主旨下,通威在硅片環節相對克制,一方面保持相關技術跟進,一方面則根據自身電池產能需求保證一定程度的內部供應保障。目前硅片產能主要是通合項目的15GW,並規劃了四川樂山五通橋和峨眉山的兩個16GW項目。電池:電池是通威另一拳頭業務,目前公司太陽能電池產能爲95GW,預計2024-2026年,公司太陽能電池產能達到130-150GW。不僅是產能領先,公司在多變的電池技術中,持續拔得頭籌。組件:後發先至,在2022年下半年進一步發力組件環節後實現快速放量,2023年公司組件出貨量一舉來到全球前五。目前公司組件產能爲75GW,且規劃未來組件產能達到80-100GW。當前的通威在四大環節已經沒有短板。作爲市場唯一一家打通光伏全產業鏈的公司,通威股份坐擁最齊備和最具競爭力的產業化布局,其產業鏈自供能力是未來交付能力的最強保障,而且價格優勢也將盡顯。 圖:“漁光一體”電站業務;資料來源:《通威股份2023年年報》 2、電池新技術成勝負手光伏行業的降本增效始終繞不开技術進步。中國光伏產業之所以能夠從一路追趕做到引領全球,其原動力還是過去二十余年技術變遷——新技術推動行業持續降本增效,成本下行帶來需求向上,銷量增加反哺技術研發。光伏主產業鏈的四大環節中,多晶硅環節化工屬性重,主流技術路线相對穩定;硅片環節是上一輪光伏產業“破壞式創新”的主角,成就了單晶時代,且近年來硅片尺寸之爭的熱度遠大於革命性技術突破的討論。唯有電池環節,在過去5-10年時間裏已完成了從BSF到PERC到TOPCon的三代主流技術“交接”,迭代速度前所未有,稍有不慎沒跟上技術的變化則可能被淘汰出局。當N型TOPCon席卷而來的時候,HJT、XBC、鈣鈦礦疊層等新電池技術也躍躍欲試。下一輪周期中由於提升電池效率是增加組件功率最主要的途徑,因此我們判斷,未來光伏降本的關鍵之二在於電池技術,這也將成爲一體化龍頭們的“必爭之地”。不管是過去現在還是未來,作爲全球光伏電池龍頭的通威,在電池技術中一直充當引領者的角色。歷史上,電池全球龍頭通威曾多次鞏固自己的技術優勢。2017年,隨着PERC電池進入產業爆發期,通威先後在原子層沉積背鈍化、選擇性發射極工藝、雙面電池等技術領域形成了具有自主知識產權的多項成果,電池轉換效率行業領先。最終連續7年成爲全球電池行業產能規模最大、出貨量最大、盈利最多、成本最低、开工率最高、建設速度最快的企業。衆所周知,後來隨着PERC電池轉換效率提升接近瓶頸,TOPCon技術憑借與PERC技術更高的兼容性以及更優的發電經濟性,逐步成爲市場現在的絕對主流,根據Infolink統計,2023年TOPCon電池市佔率突破70%。通威在TOPCon技術上再度全球領先。中國光伏行業協會評選的《2023 年度光伏行業創新成果推介目錄》,通威“高效硅鈍化接觸太陽電池(TNC)技術”成爲行業內唯一入選的TOPCon電池技術,目前通威TNC電池量產平均轉換效率已達到26.26%。從TOPCon存量及規劃產能來看,通威主導的PECVD技術略勝LPCVD一籌,份額佔比55%。完善的技術研發體系和科研實力,是通威股份歷史上電池技術長期引領和良性發展的基石;面向未來,隨着通威全球創新研發中心的建成,厚積薄發的通威有望在技術創新上更上一層樓。公司的創新研發中心定位於研究各類未來可能突破的光伏主流技術,將成爲行業內車間面積最大、中試產能最高、可升級能力最強的一體化研發車間,並配套完備先進的材料測試中心和產品可靠性測試中心。在最新的2023年年報中,可以看到通威在產業和資本市場熱度最高的電池新技術全面布局,除TOPCon、HJT路线外,通威股份在全背接觸電池、鈣鈦礦/硅疊層電池等前沿技術方面的研發方面均獲得積極進展,有望在下一次技術迭代中佔據領先位置。而且各項電池新技術效率數據都詳盡披露,彰顯公司的技術自信。

圖:“漁光一體”電站業務;資料來源:《通威股份2023年年報》 2、電池新技術成勝負手光伏行業的降本增效始終繞不开技術進步。中國光伏產業之所以能夠從一路追趕做到引領全球,其原動力還是過去二十余年技術變遷——新技術推動行業持續降本增效,成本下行帶來需求向上,銷量增加反哺技術研發。光伏主產業鏈的四大環節中,多晶硅環節化工屬性重,主流技術路线相對穩定;硅片環節是上一輪光伏產業“破壞式創新”的主角,成就了單晶時代,且近年來硅片尺寸之爭的熱度遠大於革命性技術突破的討論。唯有電池環節,在過去5-10年時間裏已完成了從BSF到PERC到TOPCon的三代主流技術“交接”,迭代速度前所未有,稍有不慎沒跟上技術的變化則可能被淘汰出局。當N型TOPCon席卷而來的時候,HJT、XBC、鈣鈦礦疊層等新電池技術也躍躍欲試。下一輪周期中由於提升電池效率是增加組件功率最主要的途徑,因此我們判斷,未來光伏降本的關鍵之二在於電池技術,這也將成爲一體化龍頭們的“必爭之地”。不管是過去現在還是未來,作爲全球光伏電池龍頭的通威,在電池技術中一直充當引領者的角色。歷史上,電池全球龍頭通威曾多次鞏固自己的技術優勢。2017年,隨着PERC電池進入產業爆發期,通威先後在原子層沉積背鈍化、選擇性發射極工藝、雙面電池等技術領域形成了具有自主知識產權的多項成果,電池轉換效率行業領先。最終連續7年成爲全球電池行業產能規模最大、出貨量最大、盈利最多、成本最低、开工率最高、建設速度最快的企業。衆所周知,後來隨着PERC電池轉換效率提升接近瓶頸,TOPCon技術憑借與PERC技術更高的兼容性以及更優的發電經濟性,逐步成爲市場現在的絕對主流,根據Infolink統計,2023年TOPCon電池市佔率突破70%。通威在TOPCon技術上再度全球領先。中國光伏行業協會評選的《2023 年度光伏行業創新成果推介目錄》,通威“高效硅鈍化接觸太陽電池(TNC)技術”成爲行業內唯一入選的TOPCon電池技術,目前通威TNC電池量產平均轉換效率已達到26.26%。從TOPCon存量及規劃產能來看,通威主導的PECVD技術略勝LPCVD一籌,份額佔比55%。完善的技術研發體系和科研實力,是通威股份歷史上電池技術長期引領和良性發展的基石;面向未來,隨着通威全球創新研發中心的建成,厚積薄發的通威有望在技術創新上更上一層樓。公司的創新研發中心定位於研究各類未來可能突破的光伏主流技術,將成爲行業內車間面積最大、中試產能最高、可升級能力最強的一體化研發車間,並配套完備先進的材料測試中心和產品可靠性測試中心。在最新的2023年年報中,可以看到通威在產業和資本市場熱度最高的電池新技術全面布局,除TOPCon、HJT路线外,通威股份在全背接觸電池、鈣鈦礦/硅疊層電池等前沿技術方面的研發方面均獲得積極進展,有望在下一次技術迭代中佔據領先位置。而且各項電池新技術效率數據都詳盡披露,彰顯公司的技術自信。 圖:通威股份關於電池技術的最新披露;資料來源:《通威股份2023年年報》

圖:通威股份關於電池技術的最新披露;資料來源:《通威股份2023年年報》

03結語:所謂周期,不過是長期主義者的成長台階

短短幾十年的發展歷程,光伏行業就演繹了多輪起落;景氣周期時的人聲鼎沸,行業谷底時的噤若寒蟬。其實,過於樂觀或者過於悲觀都不是正確的心態。只強調周期,我們容易在短期的困頓中喪失信仰;只強調成長,我們必然在行業的下行中摔得粉身碎骨。

作爲光伏從業者,我們既需要在寒冬時積累足夠的存糧,又需要爲未來的技術革新做好充足的准備。將最鋒利的矛與最厚實的盾有機組合,這對企業的是能力上的極致考驗,兩者並重,穿越周期才能收獲屬於長期主義者的成長。

對於產業龍頭,在下行期提升的技術實力和拓展業務版圖,是其在一輪又一輪的磨礪中,沉澱下最寶貴的“煉金術”。當光伏行業邁入下一階段的前夜,我們看好一體化布局的技術引領者,終將百淬成鋼。 往 期 推 薦

本文作者可以追加內容哦 !

標題:穿越周期,通威股份年報裏的伏筆

地址:https://www.utechfun.com/post/370288.html