今天量化基金鼻祖西蒙斯去世,這位大神很多人可能都聽過,

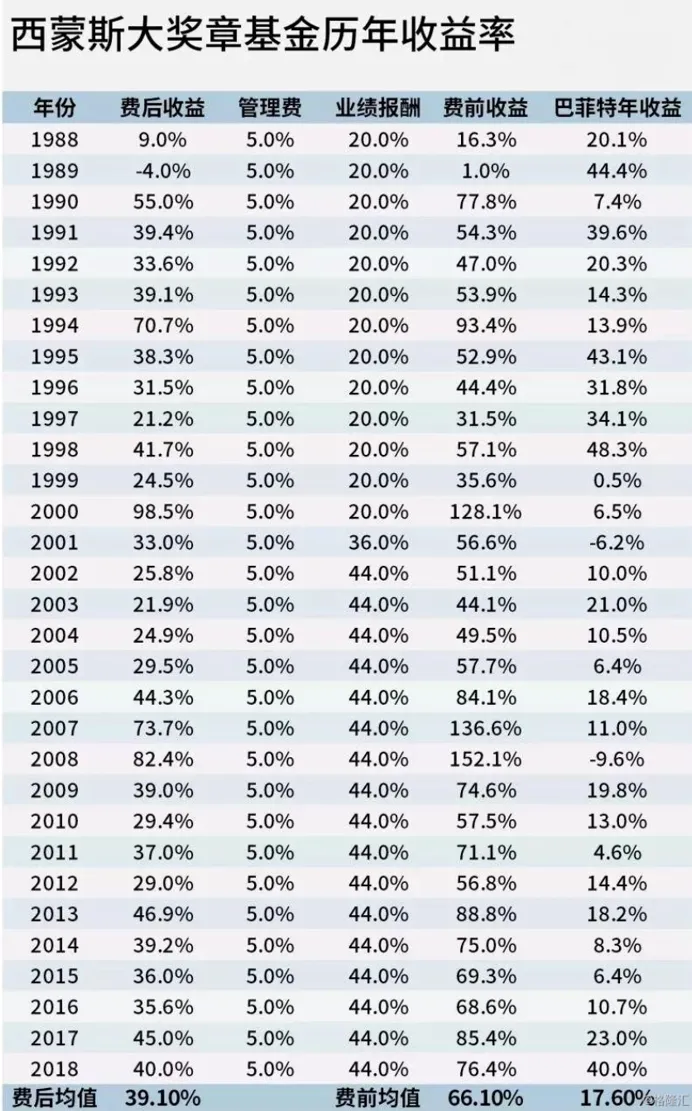

了解最多的應該還是他驚人的業績,從1988年开始至今,大獎章基金的歷史年化費後高達39.1%。

而且這個基金有高達5%的管理費和44%的超額業績分成,費前年化66%!

更誇張的在於,費前業績來看,歷史上沒有一年虧錢,就問你離不離譜。

如果按照復利來說,這個基金應該很快會超過老巴的總財富,

但實際上,大獎章基金規模只有50億美金,且幾乎全部份額由西蒙斯旗下員工所持有,

說到底,還是量化投資本身的缺陷。

在西蒙斯眼中的投資體系中,他把量化投資比喻爲壁虎,就是有交易的時候去喫掉食物,沒交易的時候一動不動。

主打的一個就是短线套利、頻繁交易。

但涉及套利的策略,能承擔的規模都不大。

因此雖然大獎章基金累計賺了幾百上千億美金,但收益卻幾乎全部用來分紅,一直控制在50億美金附近。

這也是西蒙斯收益率遠超巴菲特,但財富卻沒超過巴菲特的原因,

但是西蒙斯也曾嘗試過突破現有規模,

比如在05年,推出了一只新基金-文藝復興機構投資者股權基金,規模上限1000億美元;

07年10月,又推出了第二只新基金-文藝復興機構投資者期貨基金,最大容量500億美元。

可大獎章基金業績雖然一路狂飆,新基金的表現卻不盡如人意。

文藝復興機構投資者股權基金在2005年賺了5.5%,

2006年和2007年幾平沒有賺錢,規模快速下滑,而期貨基金表現也弱於同行。

這或許就是基金規模的達摩斯克利之劍吧...

.........

有人可能會好奇,在A股量化投資效果怎么樣,西蒙斯的成功可以復制么?

西蒙斯作爲一名天才數學家,旗下招收的交易員,全都是頂級名校的數學、物理學霸,程序化交易,不帶有任何感情色彩。

如果看過電影《決勝21點》的話,就明白這種生意模式,

只利用大數法則,做大概率正確的交易,做莫得感情的賺錢的機器。

復制一個西蒙斯可能很難,但量化投資在我A確實是有效的...

因爲我A對私募淨值不夠公开透明,所以就不展开來說,

這裏咱以公募爲例好了。

我統計了全市場355只名字中帶有“量化”的基金,然後統計它們的歷史表現:

成立3年以上的,中位收益率爲-20.9%,同期滬深300爲-26.6%,偏股混合型基金爲-24.8%;

成立5年以上的,中位收益率爲29.4%,同期滬深300爲1.85%,偏股混合型基金爲43.2%;

成立10年以上的,中位收益率爲155%,同期滬深300爲71.8%,偏股混合混合型基金爲136%;

總的來說量化基金相對A股的滬深300指數還是有超額收益的,

相比偏股混合型基金指數,量化基金在過去五年大藍籌爆發的行情裏,略微跑輸,但以十年維度又跑贏了。

雖然沒有想象的那么美好,但如果預期只是战勝大盤的話,也是可以考慮。

以下是過去10年、5年、3年表現最好的量化基金清單,

三年排名:

排名第一的是王平的招商量化精選,三年40.5%;

第二是網紅馬芳的國金量化多因子,三年36.7%;

比較巧的是,招商量化精選其實在22年8月的時候金牛20就納入了調倉,一直持有到現在

納入後王平的業績也能排在355只量化裏的業績第四名,

缺點是因爲業績太好,現在規模被越买越大,王平已經管理了100多億,被买到限購了。

其中比王平表現更好的,比如華泰柏瑞港股通量化和長盛量化紅利,

這倆上漲,其實更多是受益於高股息行情的加持,

招商量化本身以中證500爲基礎,阿爾法特徵更爲顯著。

五年排名:

五年維度招商量化精選依舊排在第一名,但國金量化掉隊了,緊隨其後的是長盛量化紅利。

十年排名:

過去十年的話,表現最好的則是:

王寧的長盛量化紅利+429%;

張樂濤的工銀量化策略+255%;

田漢卿的華泰柏瑞先行+209%

當然以上三個只有田漢卿是量化行業第一老將(長盛和工銀換過人),

且從產品發行出來就一直管理到現在,所以她的產品業績會更有說服力一些。

這裏提一嘴,其實田漢卿的規模也只有30億,對於一個十年老將,這個盤子其實是不算太大的。

.........

注意,以上一些公募量化其實都算不上高頻量化,大多其實只能稱之爲“量化多頭”

因爲據我觀察下來,這些公募量化年換手率也就是3-7倍,

要知道整個公募市場的平均換手率也高達4倍左右。

所以這些基金,說實話和大獎章的高頻交易還是有很大差距,

不過起碼也算間接驗證了量化基金,還是有點

最後,在選擇量化基金的層面,還是盡可能的選擇基金經理管理規模越小的相對好些,

比如優先選總管理規模50億以內,基金規模10億以內的產品,

畢竟盤子越大,能做的投資選擇就會越少,超額收益自然越少。

但市場上產品就這么多,業績持續好了,規模又會從小到大,直到收益率下降變得平庸,

所以需要反復去挖掘,這也算是沒有辦法的選擇。

大概就說這些。

@天天精華君 @天天基金網 @天天基金創作者中心

本文作者可以追加內容哦 !

標題:量化之王西蒙斯去世,A股量化基金蒙羞...

地址:https://www.utechfun.com/post/369613.html