從動力電池概念火熱、企業競相布局,到產品價格激烈競爭、行業呼籲產能過剩風險,身處新能源汽車核心關注區的動力電池產業,向來是業內關注的焦點。

日前,《每日經濟新聞》記者多方採訪獲悉,2024年以來,動力電池廠商分化加劇,一线電池廠商穩居頭部,海內外市場全面布局,而在原材料價格不斷下探的趨勢下,二、三线企業有苦難言。

據央視新聞報道,5月8日,工信部公开徵求對鋰電池行業規範條件及公告管理辦法(徵求意見稿)的意見(以下簡稱《徵求意見稿》)。其中,“引導企業減少單純擴大產能的制造項目”更是直白揭开了動力電池行業發展的一大現狀。

鑫欏資訊高級研究員張金惠告訴《每日經濟新聞》記者:“目前汽車行業產品,裝載的動力電池成爲汽車營銷賣點之一,對於二、三线企業來說,突圍機會不大,一线龍頭每年投入的研發費用巨大,技術差距只會越來越大。”

對此,艾睿鉑大中華區聯席負責人、亞洲區汽車咨詢業務負責人戴加輝在接受記者採訪時表示,隨着主要電動車制造商與战略電池合作夥伴“攜手共進”,小型電池制造商需要在小型汽車制造商客戶中尋找細分市場,或者在大型電池制造商產能達到極限時,在需求高峰期搶佔業務。

頭部動力電池企業地位穩固

談及目前動力電池企業的情況,張金惠對記者說:“動力電池的市場份額取決於配套(新能源)車的銷量,當前銷量大的(新能源)車基本都是(搭載)一线電池廠的產品。動力電池行業進入強者恆強的發展趨勢,一线企業的電池也有利於(新能源)車的銷售。”

根據韓國市場調研機構SNE Research5月7日發布的最新數據,今年第一季度全球各類電池裝機總量全球TOP10中,有6家中國電池企業上榜,分別爲寧德時代(300750.SZ)、比亞迪(002594.SZ)、中創新航(03931.HK)、億緯鋰能(300014.SZ)、國軒高科(002074.SZ)和蜂巢能源。

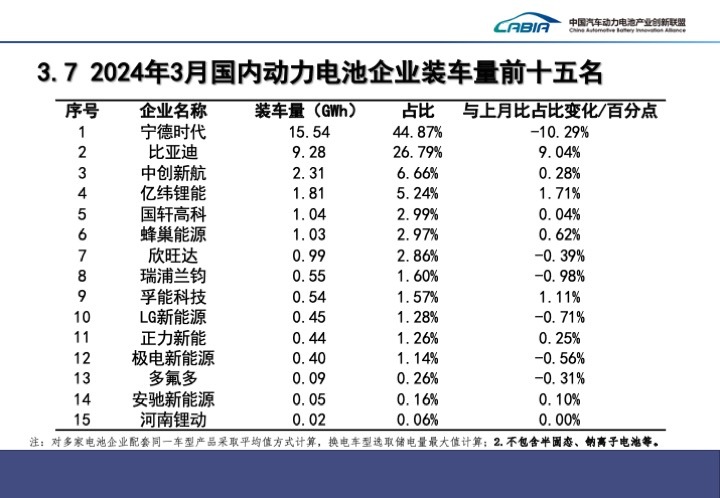

而以國內市場爲例,上述六家企業同樣佔據頭部位置。根據中國汽車動力電池產業創新聯盟最新數據,2024年3月國內動力電池企業裝車量前10名分別爲,寧德時代、比亞迪、中創新航、億緯鋰能、國軒高科、蜂巢能源、欣旺達、瑞浦蘭鈞、孚能科技、LG新能源;市場份額佔比分別爲44.87%、26.79%、6.66%、5.24%、2.99%、2.97%、2.86%、1.6%、1.57%、1.28%。

圖片來源:中國汽車動力電池產業創新聯盟

圖片來源:中國汽車動力電池產業創新聯盟

從上述數據可以看出,無論是國內市場還是全球市場,寧德時代、比亞迪都佔據絕對頭部位置,中創新航、億緯鋰能、國軒高科等企業雖緊跟其後,但從市佔率看,仍存在一定差距。

實際上,2023年以來,動力電池市場的一线及二、三线廠家差距愈發顯著,以寧德時代、比亞迪爲代表的頭部企業地位穩固。

在此前的中國電動汽車百人會論壇(2024)上,億緯鋰能董事長劉金成也坦言,“2023年的行業數據,有一個清楚的邏輯,動力電池領域裏寧德時代和比亞迪兩強的格局是非常顯著的。除了市場份額外,更重要的是兩家企業賺錢了,其後的兄弟們各有各的優勢,目前也各有各的難處”。

電池廠商業績分化顯著

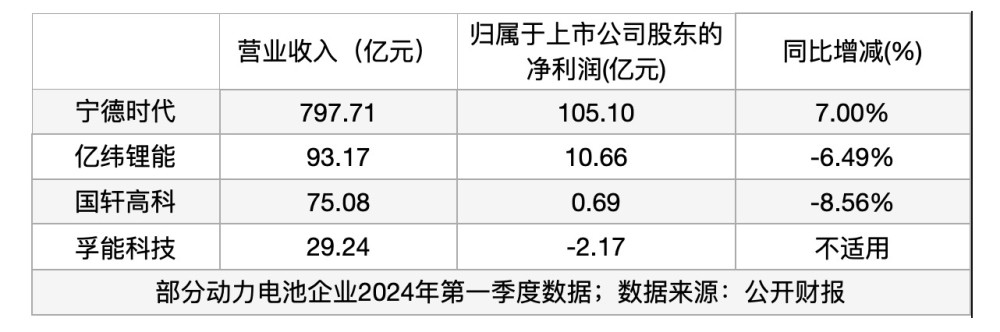

而從部分動力電池上市企業發布的財報情況看,“各有各的難處”這一特點更加鮮明,梯隊劃分、業績的數值差距則更直觀。

以2024年第一季度爲例,頭部企業寧德時代營收、淨利潤超過百億元,中部企業差異顯著,尤其淨利潤表現斷層,其中億緯鋰能超10億元淨利潤,而孚能科技則爲淨虧損。

業績分化背後,產能過剩的問題也顯現出來。中國汽車動力電池產業創新聯盟最新數據顯示,1~3月,我國動力和其他電池合計累計產量爲184.6GWh,累計同比增長33.5%;1~3月,我國動力電池累計裝車量85.2GWh,累計同比增長29.4%。產量與裝車量之間存在較大差距。

制表:每經記者 苗詩雨

面對一线電池企業市佔率穩居頭部,以及目前電池產業產能過剩的局面,“洗牌”成爲多位業內人士判斷的趨勢之一。

戴加輝表示,電池制造業本質上是一個資本密集型行業。對於這樣的行業來說,整合是維持設備、原材料等採購規模經濟的自然過程。

值得一提的是,當下的動力電池市場,在新能源汽車價格下探的趨勢下,電池價格昂貴、產能不足的情況已不存在。在工信部日前的《徵求意見稿》中,也重點突出了加強鋰電池行業規範管理,其中提到每年用於研發及工藝改進的費用不低於主營業務收入的3%,並提出引導企業減少單純擴大產能的制造項目。

腰部動力電池企業加大海外布局

實際上,當前動力電池行業,產品層面原材料價格、動力電池價格震蕩下行,產業供需關系過剩,例如業內人士所言,洗牌之勢難擋。

從動力電池的主要原材料碳酸鋰價格看,根據上海鋼聯的數據,5月9日電池級碳酸鋰價格下跌500元,均價報11.15萬元/噸。拉長時間线看,自2023年年初以來,碳酸鋰價格便震蕩下行。

受到多方面因素的影響,二、三线動力電池企業,加大布局海外市場成爲近年來的趨勢之一。例如,孚能科技2023年過半營收來自海外客戶,已與奔馳、Siro、Mahindra Group等海外車企業形成合作。

一家頭部動力電池企業內部人士林奇(化名)告訴記者,目前布局海外市場業務,利潤會比國內更高一些。“從目前市場需求表現看,電動汽車市場長期還是一個增長區間,特別是歐洲,隨着快充技術普及,(電池需求)增速會更快。不過,終端仍要看產品技術是否過硬。”林奇說。

一家海外市場業務佔比較大的動力電池企業工作人員吳迪(化名)告訴記者:“目前大家都在出海,(海外)壓力肯定不小的。但另一方面,相比國內客戶,要進入海外客戶供應體系,認證周期比較長。”

根據記者不完全梳理,目前頭部企業也在加碼海外市場的布局。

對此,戴加輝也告訴記者,在中國之外,由於缺乏價格合理的電動車型,以及充電網絡限制,今年電動車市場的增長勢頭確實已經放緩。這將減緩這些國家電池的需求,直到市場恢復並重回增長軌道。

圖片來源:每經記者 苗詩雨 攝

圖片來源:每經記者 苗詩雨 攝

面對目前市場激烈的競爭格局,二、三线動力電池企業如何求存?

對此,吳迪向記者表示:“兩強(寧德時代、比亞迪)之外的電池企業要有差異性,具體差異性是多方面的,比如產品的、客戶的、市場的等等。”

張金惠也告訴記者,動力電池的市場份額主要來自於配套新能源車的產品競爭力,市場份額主動權不掌握在電池廠手中,當前只能努力研發,加大儲能產品的推出和銷售,努力實現盈利。

而在戴加輝看來,小型電池制造商在PHEV的小型儲能電池領域或有機會。

根據艾睿鉑發布的2024年《全球電動車消費者調研報告》結果,大多數電動車买家也考慮購买插電式混合動力電動車(PHEV),因爲購买成本較低,而且在沒有充電站的情況下也能方便地加滿汽油。“我們預計BEV(純電動汽車)和PHEV之間的替代動態將持續下去。”戴加輝表示。

除了混動產品,林奇也向記者表示,固態電池的技術路线值得持續關注。

不過,吳迪也告訴記者,目前固態電池的成本還比較高,首先規模無法跟成熟產品相比,其次良率也需要進一步地提升,第三就是供應鏈也尚待成熟。

此外,林奇也向記者表示,目前動力電池市場固態電池、半固態電池等多種技術路线百花齊放,二三线各家企業也還有機會。

封面圖片來源:每經記者 孔澤思 攝(資料圖)

標題:動力電池競爭走向貼身肉搏!

地址:https://www.utechfun.com/post/369097.html