那是一個美好的年代,那是一份美好的回憶,那是一波驚天的行情。

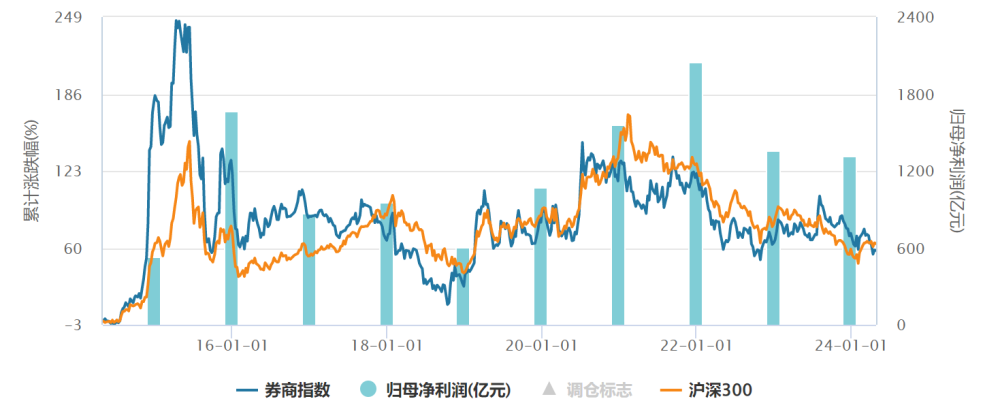

夢回2014,A股人氣在牛市旗手——券商的帶動下,啓動了轟轟烈烈的大牛市。以wind券商主題指數爲例,從2014年10月23日至2015年4月22日,券商指數漲幅達到了846%。#國聯證券和民生證券整合拉开序幕#

2014年的券商爲什么漲?

1、政策推動

第一,政府推出了一系列資本市場改革舉措,如新股發行制度改革、滬港通开通、注冊制預期升溫等;

第二,兩融業務(融資融券)的快速發展成爲推動券商業績增長的重要動力。隨着兩融余額的快速攀升,爲券商帶來了豐厚的利息收入

2、業績預期

2014年,多家券商如中信證券、光大證券、國金證券等,淨利潤實現了大幅度增長,有的甚至成倍增長;(券商指數2014年淨利潤532億,2015年1668億,實際上有3倍增長)

經紀業務受益於股市交易活躍度提高,傭金收入增加;投資銀行業務因IPO重啓和再融資活躍而收入增長;自營投資業務得益於股市行情好轉,投資收益顯著提升。各業務條线的全面好轉,使得券商整體業績表現強勁。

爲什么要回顧2014年的券商大牛市呢?盛運君回憶歷史,是爲了啓發未來。

丘吉爾曾經講過:The farther backward you can look, the farther forward you are likely to see。你能看到多遠的歷史,就能看到多遠的未來。

十年,是多少投資人的青春啊!十年,又有多少投資人能夠等待呢?枯木逢春了,鐵樹开花了。券商的未來或許已來,大家准備好了嗎?

券商未來發動行情的兩個基礎必然是:政策推動 業績預期

先說說政策推動。

2024年,金融強國的“大心髒”已經明確。

“國九條”的出台更是爲金融強國夢插上了飛翔的翅膀。

“血肉之軀”的證券公司風控指標新版修訂在即,意在推動頭部券商做強做優。

關於券商的長遠發展,證監會表示,將用5年左右時間,推動形成10家左右優質頭部機構引領行業高質量發展的態勢。到2035年,形成2至3家具備國際競爭力與市場引領力的投資銀行和投資機構。到本世紀中葉,形成綜合實力和國際影響力全球領先的現代化證券基金行業。

再聊聊業績預期。

聊業績預期,不聊業績,業績是所有人都已經知道的,投資投的是未來,投的是對未來的業績。

只聊一個指標。淨資產收益率ROE,關於ROE的科普文章,大家可以自行去搜索了解。

券商要提高ROE,有三個途徑:ROE=淨利潤率資產周轉率槓杆系數(三個數值的某一個劇烈變化,都能帶來ROE質的提升)

第一,提高淨利潤率

淨利潤率主要是業務層面的

從券商來看,經紀業務是沒什么前景的,傭金率從2006年的千到2009年的萬5,再到如今的萬1.5。經紀業務只能從產品銷售入手了,類似銀行理財經理要幹的活。其實,券商的產品很多還是不錯的。

自營業務,不要抱希望,靠天喫飯的。

投行和資管是券商的主要推手。哪家券商在這兩個業務佔有絕對優勢,終將成就霸業,也許就是中國的高盛或大摩。

調整業務結構是一方面,但是慢!有快的嘛?

並購重組是最直接的,“國九條”也提到了,鼓勵並購重組,做強做優。而且高層要求央企聚焦主業,很多已經在甩賣券商的股權。

第二,提高資產周轉率

第三,提高槓杆率

證券公司財務槓杆使用程度高低可以用資本槓杆率衡量。國內頭部券商ROE較美國券商更低的主要原因是槓杆率低。

較低的槓杆率表明公司相對保守的財務策略,對負債依賴較小,風險相對較低;

較高的槓杆率則可能意味着公司通過較大程度的負債來擴大業務規模,雖然可能帶來更高的收益潛力,但同時也增大了對市場波動、利率變化及信用風險的敏感度,即放大了風險。

2014年券商大牛市,我們又叫“槓杆牛市”。證券公司融資業務,如果你有100萬,基本可以當200萬用。(每只股票折算率不同);在配資市場,不論是信托還是類投資公司,低的槓杆有3倍,高的槓杆有9倍,甚至10幾倍的槓杆也大有市場。結局可想而知,血流成河。

2024年,券商兩融業務的槓杆略有提升,力度不夠。但是這次要對券商的風控指標放松了,主動給券商松綁,頭上的“緊箍咒”可以松一松,不是爆炸性的。(如果監管放开券商的保證金,讓其真正實現金融自主,炸裂了)

本次徵求意見稿中,進一步調整了風險資本准備分類計算系數,連續三年A類AA級以上(含)由0.5降至0.4,連續三年A類由0.7降至0.6。同時修改表內外資產總額分類計算規定,連續三年A類AA級以上(含)爲0.7,連續三年A類爲0.9。連續三年A類AA級以上(含)的“白名單”券商,經證監會認可後,可以試點採取內部模型法等風險計量高級方法計算風險資本准備。

某券商研報稱,若其他情況不變,測算連續三年A類AA級以上(含)、連續三年A類的券商資本槓杆率將分別提高43%、11%,此前並表監管的券商,若連續三年A類AA級以上(含)則資本槓杆率不變。

甭管風控的具體數據,先找AA評級的券商 都沒有查到最近3年的證券公司評級,有些是從券商年報中獲取的,國泰君安連續15年獲評AA級,如果屬實,那這次監管給的“蛋糕”是鐵定有它一份。

$國泰君安(SH601211)$

$中金公司(SH601995)$

$中信證券(SH600030)$

券商股,從2014看2024,站在2024回顧2014,10年,有好多變了,有好多又沒變!

總結:

1、券商牛市啓動主要來自於:政策驅動+業績預期

2、券商提高淨資產收益率ROE的途徑主要是:提高淨利率(調整業務結構)+提高財務槓杆(監管松綁風控指標)

3、松綁風控指標,券商的並購重組可能將會大規模來襲!

大師說:約翰.鄧普頓爵士(逆向投資大師)

行情總在絕望中誕生,在半信半疑中成長,在憧憬中成熟,在希望中毀滅

免責聲明:市場有風險,投資需謹慎。本文章是基於本公司分析師認爲可靠且已公开的信息,本公司力求但不保證這些信息的准確性和完整性,也不保證文中觀點或陳述不會發生任何變更,在不同時期,本公司可發出與本文章所載資料、意見及推測不一致的文章。

本文章的版權歸本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發、轉載,需徵得北京盛運德誠投資管理有限公司同意,並注明出處爲北京盛運德誠投資管理有限公司,且不得對本文章進行有悖原意的引用、刪節和修改。

本文作者可以追加內容哦 !

標題:券商的牛市還能回來嗎?10年輪回,從2014到2024

地址:https://www.utechfun.com/post/363332.html