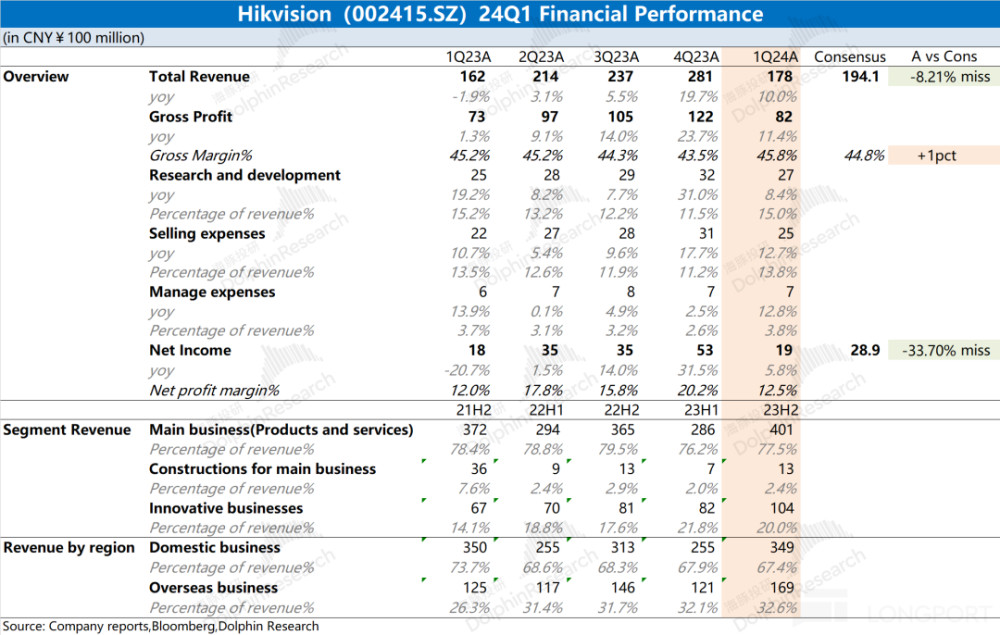

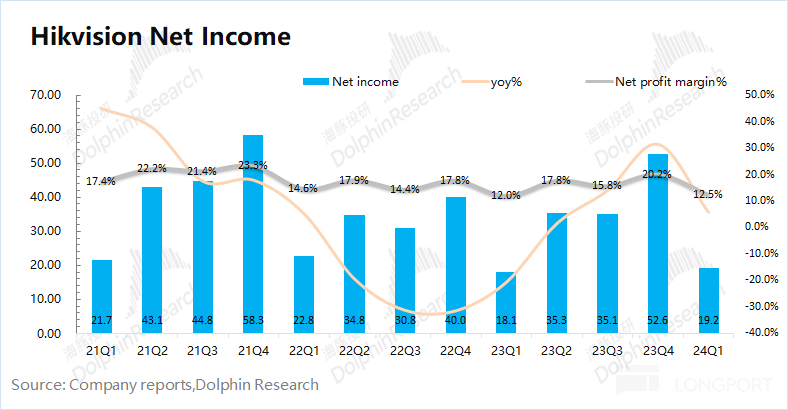

海康威視於北京時間2024年4月19日晚上的 A 股盤後發布了 2023 年年報和 2024 年第一季度財報(截止 2024 年 3 月),要點如下:一、整體業績:營收&淨利均低於預期。海康威視在 2024 年第一季度實現營收 178 億元,同比增長 10%,低於市場預期(194 億元);2024 年第一季度實現歸母淨利 19 億元,同比增長 5.8%,低於市場預期(28.9 億元)。本季度$海康威視.SZ 收入和利潤雖然都有不同幅度的上漲,但整體回暖表現弱於市場預期。二、各業務進展情況:經濟修復,業務向好。2023 年下半年國內三大事業群整體表現开始向好。

大中型企業群(EBG)和中小企業事業群(SMBG)都有兩位數的增長,境內公共服務事業群(PBG)的跌幅也收窄至 0.9%。而創新業務在下半年增速提升至 28.6%,境內外創新業務都有不錯的增速表現;三、軟硬一體化:增速开始加快。從只賣監控的硬件廠商轉型到具有軟件賦能的安防龍頭以來,公司一直保持着軟硬一體化的經營模式。海豚君通過測算 2023 年下半年公司軟件業務在收入佔比維持在 22%。軟件業務和硬件業務的增速都有不同程度的加快,尤其是軟件業務增速達到 21.4%。

整體來看,海康威視本次財報還是不太好。在財報中,公司的營收和利潤都有增長,這符合經濟生活恢復的大致情況,但整體業績的回暖表現仍弱於市場預期。分業務來看,公司創新業務還不錯,當前增速已經重回到 20%+,但以監控設備爲主的 “主業產品及服務” 仍相對較弱,這也拉低了公司的產銷率,影響公司的業績釋放。回到投資,海康威視雖然財報不太理想,但公司經營面整體還是比較穩健的。隨着經濟面的恢復,公司業績有望繼續轉好。結合公司當前的 3000 億市值,大致對應 20 倍 PE 左右。如果能搭上 AI 的快車道,有望給公司帶來更多的期待,而當前仍整體相對合理。

以下是海豚君對海康威視財報的具體分析

一、核心數據:營收&淨利均低於預期

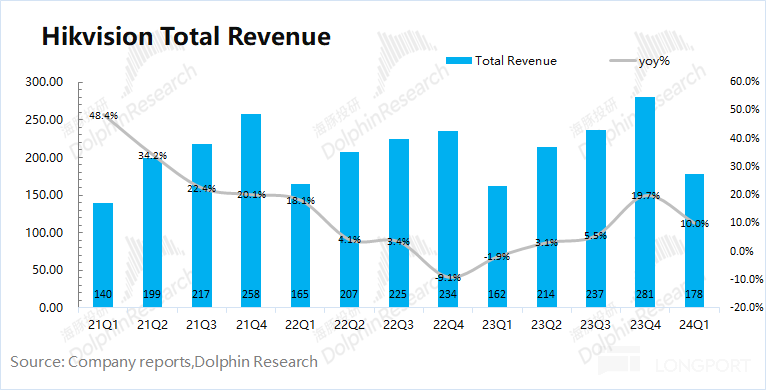

1.1 營收情況海康威視在 2024 年第一季度實現營收 178 億元,同比上升 10%,低於市場預期(194.1 億元)。公司營收的增長主要得益於企事業部門以及創新業務的增長帶動。

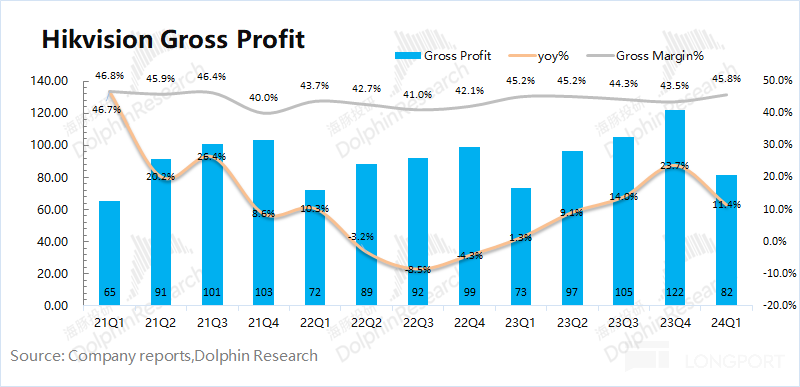

1.2 毛利率情況海康威視在 2024 年第一季度實現毛利 82 億元,同比增長 11.4%。毛利增速超過收入端,主要原因在於公司本季度的毛利率有所提升。海康威視本季度毛利率爲 45.8%,同比提升 0.6pct,好於市場預期(44.8%)。本季度公司毛利率的同比上升,主要是受軟件業務佔比提升,對毛利率帶來結構性影響。

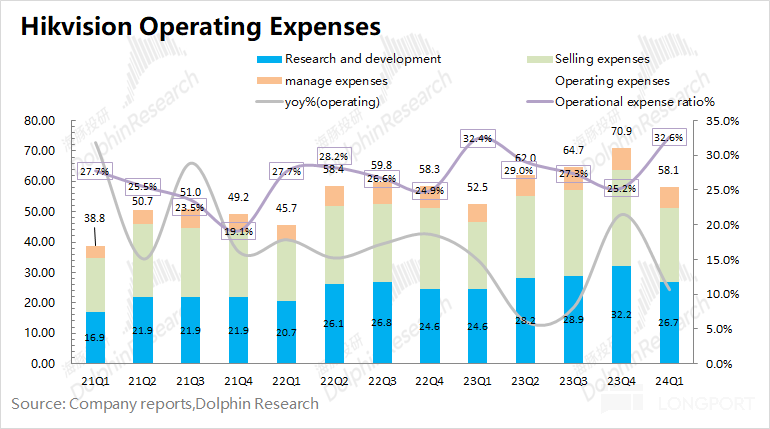

1.3 核心費用情況海康威視的核心費用情況主要有銷售費用、管理費用和研發費用。海康威視 2024 年第一季度三項核心費用合計 58.1 億元,同比增長 10.7%。三項核心費用率達到 32.6%,同比略有提升。1)銷售費用:本季度公司銷售費用 24.62 億元,同比增長 12.7%。本季度銷售費用率 13.8%,同比上升 0.3pct,基本保持平穩;2)管理費用:本季度公司管理費用 6.8 億元,同比增長 12.8%,公司着手對人員成本進行管控。本季度管理費用率 3.8%,同比提升 0.1pct;3)研發費用:本季度公司研發費用 26.71 億元,同比增長 8.4%。本季度研發費用率 15%,同比下降 0.2pct。雖然公司調低了研發費用的增速,但依舊保持增長的態勢,這也表明公司對研發的重視。以 2023 年末情況看,公司研發人員數量已經增加至 2.8w 以上,研發人員的平均工資也提升至 40 萬元。

1.4 歸母淨利情況海康威視在 2024 年第一季度實現歸母淨利 19.2 億元,同比增長 5.8%,低於市場預期(28.9 億元)。其中公司本季度公司淨利率也僅有 12.5%,同比上升 0.5pct。隨着生活經濟的恢復,公司業績端也有所修復,但回暖情況仍不如預期。

二、各業務進展情況:經濟修復,業務向好

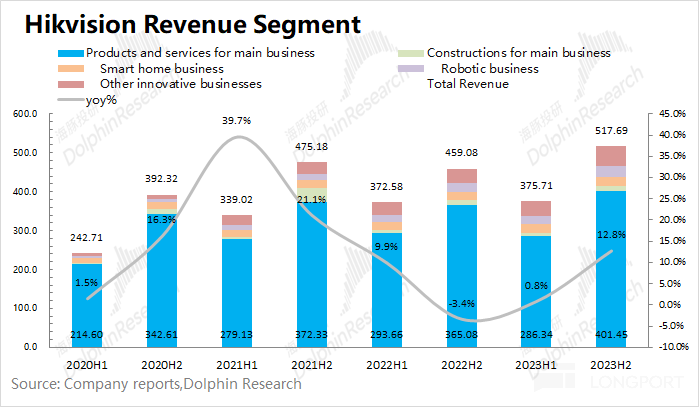

從 2021 年开始,海康不再具體披露 “前端產品”、“後端產品” 和 “中心控制產品” 等細分情況,而直接將這些歸入了公司的 “主業產品和其他產品” 項目。並在財報中,着重的披露了各創新業務的進展情況,公司的發展重心也在往創新業務上遷移。1)主業產品及其他產品業務仍是公司最大的收入來源,在 2023 年下半年貢獻了 77% 的收入。但主業產品在整體佔比呈現下降的趨勢,但仍是最大的佔比;2)創新業務的佔比繼續提升,2023 年下半年公司創新業務的份額維持在 20%,同比提升了 2.4pct。其中,機器人業務和汽車業務是增長的主要來源。

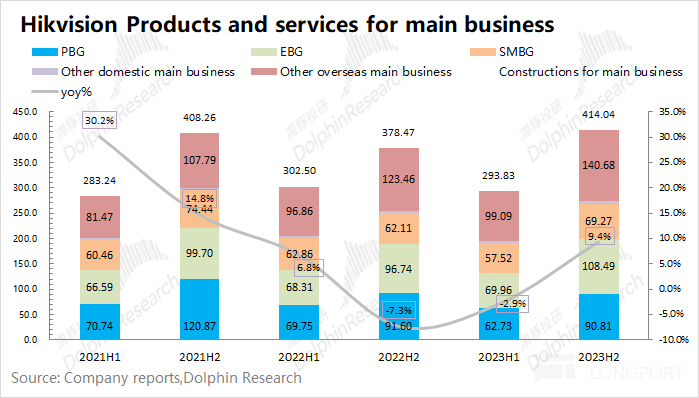

2.1.主業產品及服務海康威視的主業產品及服務業務在 2023 年下半年實現營收 414.04 億元,同比增長 9.4%。隨着經濟生活的恢復,公司主業產品及服務重回增長。在境內的主業產品業務中,2023 年下半年三大事業群整體表現开始向好。①境內公共服務事業群(PBG)同比下滑 0.9%,下滑幅度明顯收窄;②大企業的境內企事業事業群(EBG)同比增長 12.1%;③境內中小企業事業群(SMBG)同比增長 11.5%。海豚君認爲 2023 年下半年國內三大事業群中,EBG 業務和 SMBG 業務更貼近於經濟生活,同比都有兩位數的修復;而 PBG 更多的來自於政企項目,回暖相對較慢。在境外的主業產品業務中,2023 年下半年實現了 140.68 億元,同比增長 13.9%,整體增速好於國內表現。

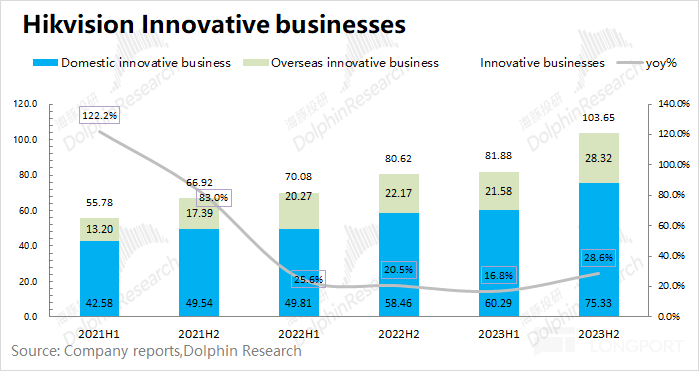

2.2 創新業務海康威視的創新業務在 2023 年下半年實現營收 103.65 億元,同比增長 28.6%。隨着經濟生活的恢復,公司的創新業務增速也有提升,其中機器人業務和汽車業務增速分別達到 28.3% 和 57.7%。公司本次境內外創新業務均有不錯的增長表現。在境內的創新業務中,海康威視 2023 年下半年實現營收 75.33 億元,同比增長 28.9%。從營收體量看,創新業務目前仍集中在境內業務爲主。在境外的創新業務中,海康威視 2023 年下半年實現營收 28.32 億元,同比增長 27.8%。

三、軟硬一體化:增速开始加快

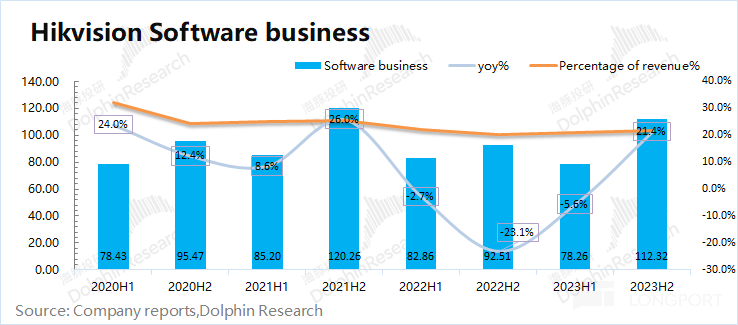

海康威視依托攝像頭等硬件載體出貨,並對客戶進行後續軟件服務的跟進,從而實現公司 “軟硬一體化” 的業務框架。從本次公布的財報來看,海康威視的軟硬兩方面分別表現如何?3.1 軟件端雖然海康威視在年報中對產品類別進行分項披露,然而其中並沒有單獨披露公司軟件的收入情況。由於公司的軟件產品可以享受增值稅退稅返還政策,從公司年報中可以看到有增值稅超稅負返還項目,可以通過增值稅退稅額倒算出軟件收入。“軟件產品收入=增值稅退稅額/退稅比例”(注:“退稅比例=增值稅計繳比例 - 增值稅實際繳納比例”)海豚君通過估算 2023 年下半年海康威視的軟件端業務收入爲 112.32 億元,同比增長 21.4%。海康威視軟件附加值,在公司總收入的比重維持在 22% 左右。

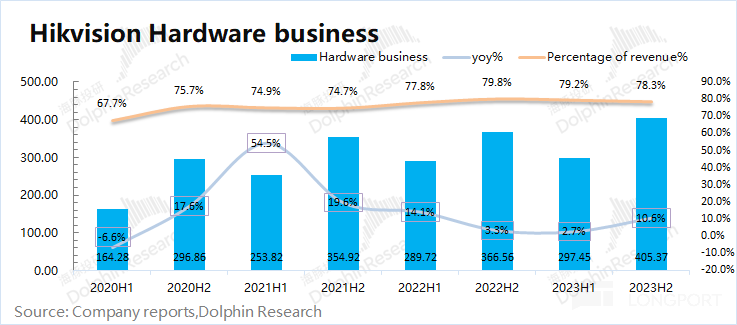

3.2 硬件端在測算出軟件附加值後,通過公司年度總收入,可以得到海康威視的硬件端收入。2023 年下半年海康威視的硬件端業務收入爲 405.37 億元,同比增長 10.6%。對比海康威視軟硬件收入增速後發現,公司在下半年硬件和軟件增速均有明顯加快。經濟面的變化對於軟件端的影響更大,而硬件端基本都維持增長的表現。整體來看,硬件端採購的抗風險性更好,但軟件賦能有助於提升公司的盈利能力。

原文標題 : 海康威視:“安防茅”,能搭上 AI 快車道嗎?

標題:海康威視:“安防茅”,能搭上 AI 快車道嗎?

地址:https://www.utechfun.com/post/361454.html