一、指數走勢點評

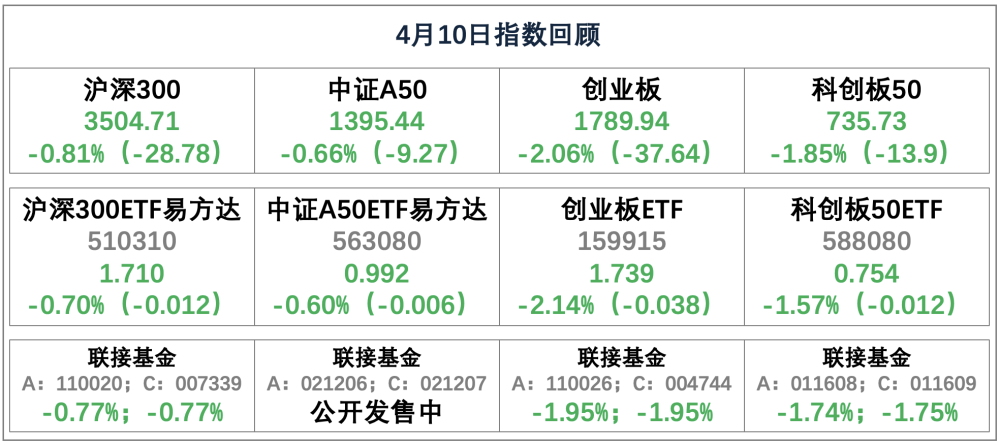

總體看,昨日A股低开低走,小幅收跌。指數全面下行,上證50、上證指數、滬深300、中證500、科創50、中證1000、創業板指,漲跌幅分別爲-0.33%、-0.7%、-0.81%、-1.26%、-1.85%、-1.86%、-2.06%。賺錢效應差,兩市成交保持低位,全A個股935家上漲、4371家下跌,兩市成交額約0.83萬億元,較上日增加0.03萬億元。

盤面看,昨日煤炭、公用事業、有色金屬漲幅居前,分別上漲1.32%、0.62%和0.52%。受貴金屬、有色金屬價格走高帶動,昨日相關板塊逆勢走高。工信部等七部門聯合印發《推動工業領域設備更新實施方案》,驅動工業母機板塊領漲。業績與行業景氣好轉,提振工程機械板塊表現。

主要影響因素如下:

受獲利盤集中兌現影響,存儲、光刻機等TMT板塊明顯領跌,拖累大盤走勢,紅利資產相對佔優。市場預期存儲行業業績高增,獲利盤集中兌現之下,TMT板塊明顯領跌。大盤受科技板塊大跌拖累,表現疲弱,而紅利資產相對佔優。

焦點板塊方面:

1、受貴金屬、有色金屬價格走高帶動,昨日相關板塊逆勢走高。消息面上,市場搶跑美聯儲降息,金價連續刷新歷史新高。銅等有色金屬的價格跟隨上漲,滬錫主力合約日內漲幅擴大至5%,報250900元/噸,創2022年6月來高位。

2、工信部等七部門聯合印發《推動工業領域設備更新實施方案》,驅動工業母機板塊領漲。工信部等七部門近日聯合印發《推動工業領域設備更新實施方案》。方案提出到2027年,工業領域設備投資規模較2023年增長25%以上,規模以上工業企業數字化研發設計工具普及率、關鍵工序數控化率分別超過90%、75%。受上述利好政策提振,昨日工業母機板塊大漲。

3、業績與行業景氣好轉,提振工程機械板塊表現。一方面,據中國工程機械工業協會對挖掘機主要制造企業統計數據,2024年3月銷售各類挖掘機24980台,同比下降2.34%,月度同比降幅大幅收窄,3月挖機內銷呈現出復蘇態勢;另一方面,柳工發布一季度業績預告,公司預計2024年1-3月業績大幅上升,歸屬於上市公司股東的淨利潤爲4.57億至5.36億元,淨利潤同比增長45.00%至70.00%。受業績與行業景氣改善提振,昨日工程機械板塊大幅拉升。

二、宏觀要聞

1、央行等七部門:進一步強化金融支持綠色低碳發展

央行等七部門發布進一步強化金融支持綠色低碳發展的指導意見,意見指出,進一步加大資本市場支持綠色低碳發展力度。支持符合條件的企業在境內外上市融資或再融資,募集資金用於綠色低碳項目建設運營。大力支持符合條件的企業、金融機構發行綠色債券和綠色資產支持證券。積極發展碳中和債和可持續發展掛鉤債券。支持清潔能源等符合條件的基礎設施項目發行不動產投資信托基金(REITs)產品。支持地方政府將符合條件的生態環保等領域建設項目納入地方政府債券支持範圍。加強對生態環境導向的开發模式(EOD)的金融支持,完善相關投融資模式。在依法合規、風險可控前提下,研究推進綠色資產管理產品發展。規範开展綠色債券、綠色股權投融資業務。鼓勵境外機構發行綠色熊貓債,投資境內綠色債券。支持證券基金及相關投資行業开發綠色投資產品,更好履行環境、社會和治理責任。

2、上期所對黃金和銅期貨品種實施交易限額

上期所公告,經研究決定,自2024年4月12日(即4月11日晚連續交易)起,我所在黃金和銅期貨品種實施交易限額。非期貨公司會員、客戶在上述品種各合約日內开倉交易最大數量爲黃金2800手、銅2000手。實際控制關系账戶組日內开倉交易的最大數量按照單個客戶執行。套期保值交易和做市交易的开倉數量不受此限制。

3、工信部:在試點地區取消互聯網數據中心等業務的外資股比限制

工業和信息化部決定开展增值電信業務擴大對外开放試點工作。在北京市服務業擴大开放綜合示範區、上海自由貿易試驗區臨港新片區及社會主義現代化建設引領區、海南自由貿易港、深圳中國特色社會主義先行示範區率先开展試點。在獲批开展試點的地區取消互聯網數據中心(IDC)、內容分發網絡(CDN)、互聯網接入服務(ISP)、在线數據處理與交易處理,以及信息服務中信息發布平台和遞送服務(互聯網新聞信息、網絡出版、網絡視聽、互聯網文化經營除外)、信息保護和處理服務業務的外資股比限制。擬在試點地區开展前述增值電信業務的外商投資電信企業,應按照相關規定向工業和信息化部申請取得電信業務經營試點批復,並在電信業務經營活動中遵守相關法律法規及試點批復的規定,接受、配合電信管理機構及有關主管部門的監督管理。

4、中汽協:3月新能源汽車銷量88.3萬輛,同比增長35.3%

中國汽車工業協會4月10日對外發布數據顯示,2024年1-3月,我國汽車產銷分別完成660.6萬輛和672萬輛,同比分別增長6.4%和10.6%,產銷量爲2019年以來一季度最高值;出口共132.4萬輛,同比增長33.2%。3月,汽車產銷分別完成268.7萬輛和269.4萬輛,環比分別增長78.4%和70.2%,同比分別增長4%和9.9%。3月我國新能源汽車產銷分別完成86.3萬輛和88.3萬輛,同比分別增長28.1%和35.3%。1-3月產銷分別完成211.5萬輛和209萬輛,同比分別增長28.2%和31.8%。

三、策略觀察

產能過剩不僅是2023年全球制造業的熱門話題,也將是2024年的焦點問題。哪些細分行業有望率先走出產能過剩?華泰證券的策略分析如下。

去年中央經濟工作會議和今年政治局會議,均將“部分行業產能過剩”列爲進一步推動經濟回升向好需要克服的挑战之一。總結過往不同行業產能出清的代表性案例,我們認爲:1)產能過剩主導因素有需求側和供給側差異,行業內企業虧損情況和資本开支是觀測產能出清的有效信號,當前化纖、化藥、家電、電池、能源金屬、服裝家紡、造紙、元件、光學光電、消費電子等產能有望率先出清;2)產能過剩後行業的估值收縮與市場集中度相關,市場集中度越高,產能過剩時期估值底越高,當前集成電路封測、面板、鋰、鋰電隔膜、風電零部件估值或已充分定價供給側壓力,存在修復機會。

產能利用率下行的主導因素有需求側和供給側的差異。以2017-2019年和2021年兩個產能周期高位的利用率作爲基准,當前產能利用率低於理想水平的行業多集中在中下遊,包括建材、電氣設備、電子、醫藥、食品飲料,可以分爲兩類:1)需求側主導,即產能利用率回落,主因需求側營收偏弱,供給側產能建設和投放的壓力實際並不大,如建材等;2)供給側主導,即產能利用率回落,主因供給側產能建設和轉固的壓力較大,如電新、電子等;對於上述行業,由於供給側通常是慢變量,“二階導”的邊際變化更爲重要,資本开支長期負增長,本輪在建和轉固壓力釋放過後,可能進入“產能壓力空窗期”的品種是其中關注的重點。

行業內企業虧損情況和資本开支是觀測產能出清的有效信號。產能利用率通常是觀測中周期的較好指標,我們在此基礎上進行優化:第一,考察行業內企業虧損情況,1)虧損總額同比及虧損企業數量同比在趨勢上至少已下行2期,且最新絕對讀數均已轉負的行業,包括鋼鐵/食品加工/服裝家紡/造紙/化學原料及制品/有色/汽車/電子等;2)虧損總額同比及虧損企業數量同比均爲負增長、且呈下行趨勢,但數量/金額同比單月回升的行業,包括紡織制造/化學纖維/運輸設備/公用事業等。第二,資本开支同比持續負增長,領先產能利用率底部拐點半年到兩年,當前產能過剩主要矛盾在供給側的行業中化纖/鋼鐵/電子/醫藥/電池等“二階導”拐點或已出現。

產能過剩後行業的估值收縮與市場集中度相關。復盤不同建設周期、產業鏈位置和產業生命周期階段的行業產能過剩的代表性階段,我們發現市場集中度越高,產能過剩時期估值底越高:1)多數行業產能過剩時期PBLF最低點介於1.0-2.0x之間,相對全APBLF最低點介於0.50-1.50x之間;2)PBLF、相對全APBLF最低點均與出清後CR3(前三市佔率)正相關,且將市場集中度分爲低、中、高三檔,高集中度的行業PBLF、相對全APBLF最低點均值/中位數均略高於中集中度行業,顯著高於低集中度行業;3)同類型行業產能過剩時期相對估值底(排除不同時期市場整體估值水平不同的影響)較接近,且市場集中度能夠部分解釋其差異。

當前主要矛盾在供給側的行業中關注產能出清和估值減壓兩類品種。對於當前主要矛盾在供給側的行業,我們認爲存在兩類機會:1)產能有望率先出清的品種,症結在供給側的行業中,有望更快走出困局的行業包括化纖、化藥、家電、電池等;症結在需求側的行業中,有望更快走出困局的包括能源金屬、服裝家紡、造紙、元件、光學光電、消費電子等;2)估值已充分定價產能過剩壓力的品種,本輪主要矛盾在供給側的行業主要在中下遊,下沉三級行業考察PBLF、相對全APBLF和ROE趨勢,結合產能過剩後行業估值收縮規律和市場集中度的關系,當前集成電路封測、面板、鋰、鋰電隔膜、風電零部件或存在估值修復機會。

(華泰證券《策略專題研究:哪些細分行業有望率先走出產能過剩》,2024/4/10,不作爲任何投資建議。)

關注:

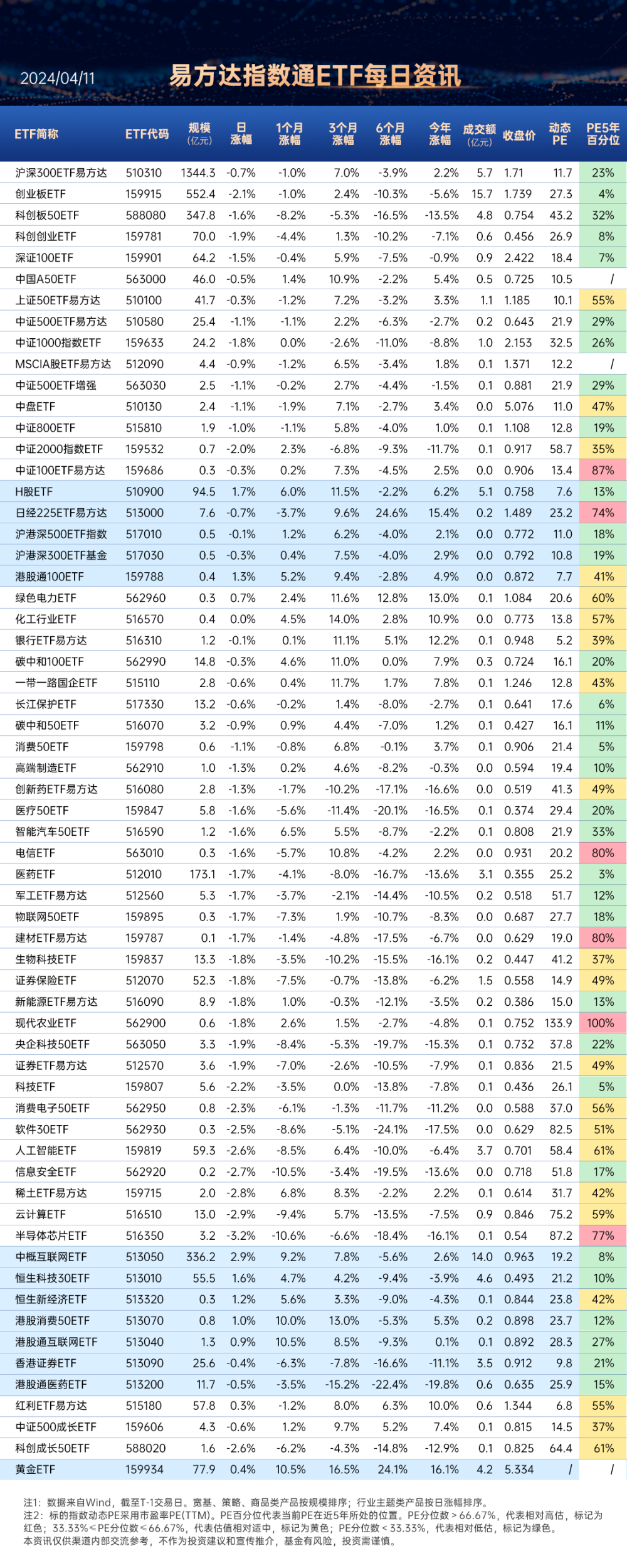

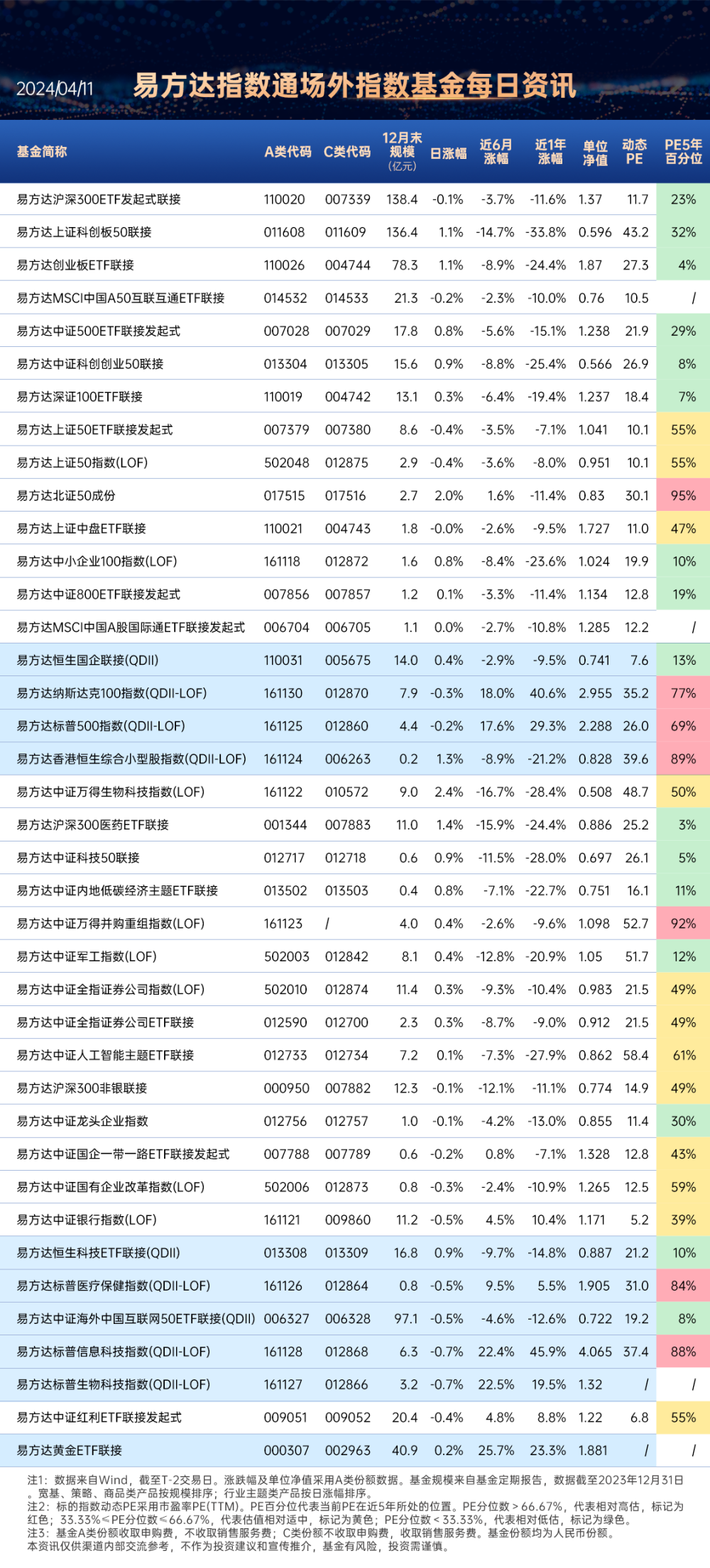

滬深300ETF易方達(510310),場外聯接(A類:110020;C類:007339)

科創板50ETF(588080),場外聯接(A類:011608;C類:011609)

人工智能ETF(159819),場外聯接(A類:012733;C類:012734)

新能源ETF易方達(516090),場外聯接(A類:019315;C類:019316)

四、行業聚焦

昨日,煤炭行業漲幅第一。

中信證券表示:我們跟蹤的煤炭上市公司,Q1淨利潤平均同比降幅或在25%,板塊目前已逐步消化業績下滑的預期。前期煤價雖然跌幅較大,但全年高位的均價預期仍有支撐,龍頭公司在估值及股息率預期方面具備價值吸引力。隨着悲觀預期的消化,疊加Q2中期需求改善的預期,短期板塊或在震蕩中回暖。具體分析如下。

2024年一季度各煤種價格中樞環比下移,同比降幅接近20%。2024年一季度,各煤種均價環比降幅平均約爲7%,同比降幅約爲18%。其中港口5500大卡動力煤市場均價約在906元/噸,同比下降約20%,環比下降約5%,但高於2023年Q3水平;焦煤價格降幅最小,2024Q1價格環比下降約2.5%,同比降幅不同產地在5~10%之間,主要由於安監對焦煤供給抑制更爲明顯;無煙煤均價跌幅最大,環比下降14%,同比降幅在20~40%。

2024年Q1,預計我們跟蹤的樣本上市公司淨利潤同比下滑約25%,好於行業平均水平。國家統計局數據顯示,2024年前2月全國規模以上煤炭开採和洗選業實現利潤總額954.80億元,同比下降36.8%。我們預計我們主要跟蹤的煤炭开採上市公司樣本2024年Q1淨利潤同比下降約25%(若剔除市值佔比較大的中國神華,預計同比降幅爲29%),其中預計動力煤/冶金煤/無煙煤主要公司淨利潤同比-22%/-38%/-37%,顯示動力煤上市公司業績波動性略小。從行業歷史規律看,由於四季度大部分公司有成本費用集中增加的情況,而最近兩個季度行業煤價變動幅度不大,因此我們預計Q1樣本公司業績環比大概率可實現增長。

短期基本面展望:Q2煤價或迎來“V”型轉折。2月下旬以來,各類煤種價格均處於下降通道,部分價格階段跌幅甚至超出預期。展望二季度,動力煤大部分時間處於需求淡季,水電季節性的增加或抑制火電出力,非電力行業的耗煤需求還未出現改善信號,因此我們預計短期動力煤價仍有下行的空間。但目前進口煤價格優勢消失,對國內煤價可形成支撐。我們預計5月中旬开始,隨着夏季用煤補庫需求的釋放,動力煤價或重新進入上漲通道。焦煤價格近兩月累計降幅在500~600元/噸,鋼鐵需求和利潤維持弱勢,壓制了黑色產業鏈價格。但由於產業鏈庫存較低,後續若需求有改善,容易帶動補庫需求的集中釋放,價格彈性依然可期。綜上,我們預計Q2中期煤價預期或出現顯著改善。

投資策略:需求改善終有時,板塊或在震蕩中回暖。近期煤價仍在小幅下跌,下遊需求還未有顯著改善,但市場悲觀情緒正逐步緩解。預計一季報業績同比降幅較爲顯著,板塊已在逐步消化業績預期的影響。中期看,安監或持續對煤炭供給形成約束,助力全年煤炭均價預期維持高位。考慮二季度中期需求逐步企穩的預期,疊加紅利主題回歸、大宗商品價格預期普漲等因素催化,板塊或在震蕩中回暖,逐步展开新一輪行情。

(中信證券《煤炭|業績同比下降,煤價壓力逐步釋放:2024年一季度業績前瞻》,2024/4/10,不作爲任何投資建議。)

關注:

紅利ETF易方達(515180),場外聯接(A類:009051;C類:009052)

$紅利低波動ETF(SH563020)$,場外聯接(A類:020602;C類:020603)

$中證A50ETF易方達(SH563080)$,場外聯接(A類:021206;C類:021207)

數據來源:Wind、同花順等,2024/4/10

$三一重工(SH600031)$

#有色板塊異動江西銅業領漲#

#三一重工領漲工程機械板塊#

風險提示:基金有風險,投資須謹慎,詳閱基金法律文件及交易所、結算公司等相關業務規則。請投資者關注上述基金主要投資於目標指數成份股的風險及跟蹤該指數的目標ETF的風險、指數基金投資風險,包括且不限於標的指數波動風險、ETF(交易所交易基金)及其聯接基金投資的特有風險等,在全面了解基金風險收益特徵、運作特點及銷售機構適當性匹配意見的基礎上,審慎作出投資決策。

本文作者可以追加內容哦 !

標題:20240411財經晨信:有色金屬逆勢走高,工程機械板塊大幅拉升

地址:https://www.utechfun.com/post/356945.html