文 / 七公

疾風知勁草,逆境見真章。

剛剛過去的一年,宏觀經濟復雜多變,市場博弈愈發激烈,特別受國內信貸需求偏弱,LPR重新定價、存量按揭調價等因素的影響,爲銀行的經營管理帶來了更多挑战。

面對較爲嚴峻的外部環境,我們注意到,寧波銀行仍舊向上生長。2023年,該行實現營業收入615.85億元,同比增長6.40%;實現歸母淨利潤255.35億元,同比增長10.66%;公司總資產突破2.7萬億元,不良貸款率0.76%,撥備覆蓋率461.04%。各項指標均位居業內前列。

探幽索隱,圍繞“價值創造”第一性原理的金融創新,盈利來源的多元化,對風險的敬畏初心,共同集結爲寧波銀行穿越周期的韌性,爲其穩中有進的“阿爾法”注入綿綿不絕的動力,也爲整個行業描摹出轉型範本。

01 創新“加速度”,重塑銀行價值鏈

任何事物都有它的第一性原理,就像亞裏士多德所說:“這是一個根基性的命題或假設。它不能被缺省,也不能被違反。”

考證各行各業,“價值創造”可視爲融貫四海的第一性原理,通俗解釋就是如何“利他”,如何共贏。

新的時代背景下,寧波銀行以客戶需求爲原點,以科技創新爲“利劍”,大力淬煉價值創造中樞和差異化競爭稟賦。

據節點財經了解,憑借着數十年沉澱的金融科創基因和海量的數據資源、豐富的場景經驗,寧波銀行打造了“鯤鵬司庫”“財資大管家”“票據好管家”“外匯金管家”“投行智管家”“政務新管家”等數智工具,以及“波波知了”綜合服務平台,“寧行雲”雲端載體等,驅動企業客戶簡單化、快捷化、專業化、增值化辦公,助推個人客戶暢享美好生活。

以“鯤鵬司庫”爲例,依托“咨詢全方位、業務全覆蓋、風控全流程、系統全开放、使用全陪伴”的“5全”落地保障和“账戶易見、交易易管、資源易調、資金易融、客商易鏈的“5易”比較優勢,由表及裏地賦能企業司庫體系建設與優化,提高資金運營效率、降低資金成本、防控資金風險。

報告期內,“鯤鵬司庫”央企司庫直連客戶超過了50家,企業APP客戶數突破30萬家,財資大管家客戶數突破1萬家,年交易量突破10萬億。

浙江省海港集團總資產高達1240多億元,旗下擁有數量衆多、規模龐大的子公司,資金歸集、調度、分配一直是老大難問題。

爲此,鯤鵬司庫通過“一點接入”技術,不僅幫其完成了兩百多家分子公司、近千個账戶的可視,還爲其量身定制管理駕駛艙,使這艘商業巨艦滌故革新,繼續乘風破浪。

所謂桃李不言,下自成蹊,科技創新的力度和速度,亦反哺至寧波銀行的業績。

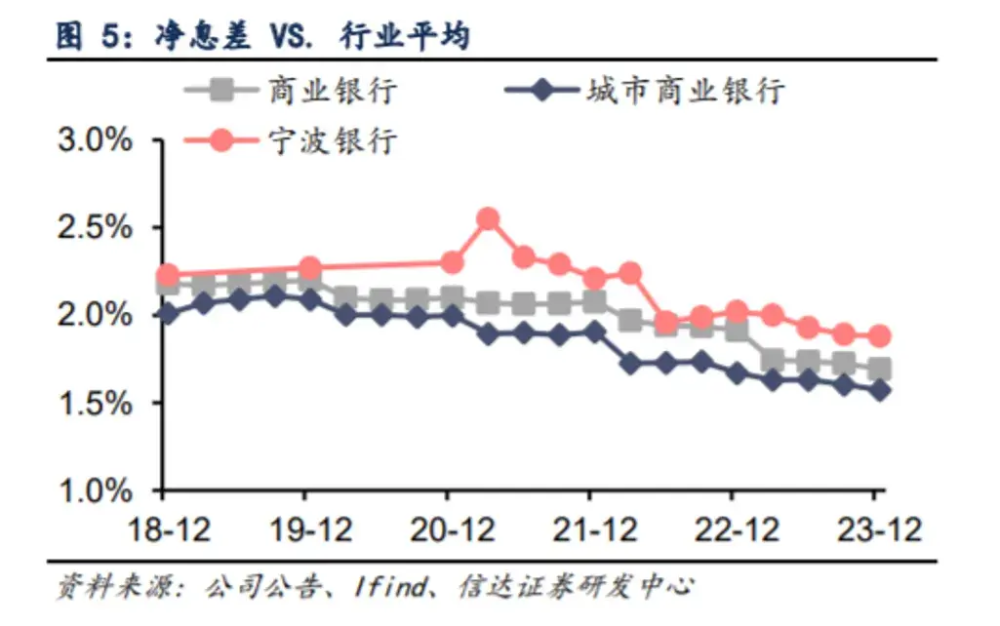

2023年,盡管市情市況的不確定性加大,但寧波銀行基本面始終穩健如一:各項存款15,662.98億元,比年初增長20.76%;各項貸款12,527.18億元,比年初增長19.76%;淨息差1.88%,保持在行業均值线以上。

尤其要提及的是,寧波銀行第四季度的淨利息收入逆勢上揚,達到106.98億元,環比增長6.65%,這和絕大多數上市行的表現有所不同。

分析原因,則要歸究到淨息差。據券商測算,Q4寧波銀行的淨息差反彈至1.84%,環比提升2bps,這既是對其“價值創造”行動的詮釋和印證,亦種因得果,強化淨利息收入支撐。

02 業務多元化,強化向上生長韌性

年初爆火的電視劇《繁花》中,爺叔有句忠告發人深省:“做生意不是要比誰賺得多,是要比誰活得長,不要想着一步登天,要一步一個腳印,穩扎穩打。”

說到底,無論是人,還是企業,都要鍛造長线生存的韌性,柔軟堅實、頑強持久。

在現如今淨息差不斷收窄、過度依靠外延擴張的重資本模式行不通、監管標准日趨嚴格的情形下,除了知行合一地踐行“價值創造”宗旨,業務多元化,引擎多樣化的轉軌換道,時不待我。

作爲業內的標杆,寧波銀行提前洞察趨勢,做出一步的布局,並應時應勢地探索、深化。

相關資料顯示,迄今爲止,寧波銀行已形成“9+4”多維發展新格局:以公司銀行、零售公司、財富管理、消費信貸、信用卡、金融市場、投資銀行、資產托管、票據業務9個利潤中心組成本體核心,並以永贏基金、永贏金租、寧銀理財、寧銀消金4個利潤中心協同推進。

衆所周知,企業“多條腿”走路肯定比“一條腿”要穩固,“多點开花”肯定比“單點开花”贏面大,前者往往意味着更加均衡、更加抗壓和靈活性更好的肌體,既延展貨幣化半徑,捅开盈利“天花板”,又有助於消弭波動,熨平周期。

事實上,寧波銀行早在2014年就提出大零售战略,並加速向“輕型銀行”邁進。經過多年努力和積累,零售板塊的體量與利潤佔比已相當可觀。

聚焦幾個關鍵數據,截至2023年末,其公司銀行客戶總數 15.15 萬戶,較上年末增加 1.62 萬戶;私人銀行客戶21,487 戶,較上年末增加 4,411 戶,增長 25.83%;私人銀行客戶金融總資產(AUM)2,618 億元,較上年末增加 629 億元,增長 31.63%;零售公司客戶43.2 萬戶,較上年末增加 1.49 萬戶;零售公司存款余額 2,413 億元,較上年末增加 414 億元,增長 20.71%。

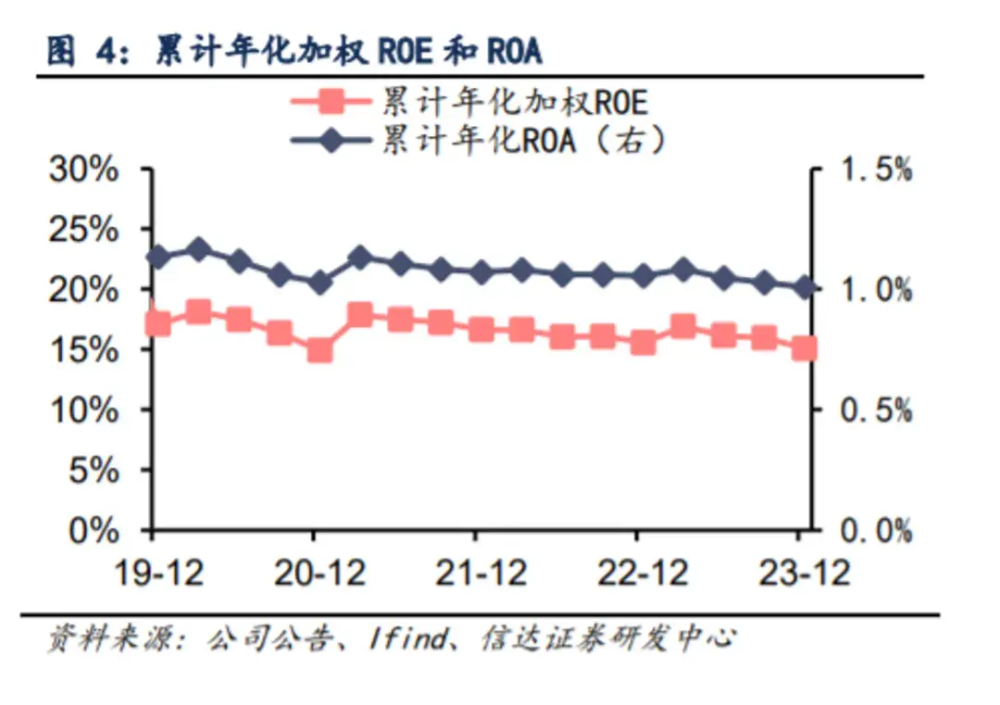

反饋到具體的運營條线,報告期內,寧波銀行非利息收入達到206.78億元,在總營收中的比重超過三分之二,爲33.58%,長坡厚雪實力再度進化;加權平均淨資產收益率(ROE)爲15.08%,總資產收益率爲1.01%,股東回報能力一如既往地優秀。

這些收獲,也是寧波銀行始終致力於構築多元化業務模型成就的,並實打實地回饋投資者。

2023年,寧波銀行再次提高分紅水平,每10股派息數6元(含稅),現金分紅總額達到39.62億元。上市以來,該行已累計分紅258.98億元。

03 風控前瞻性,築牢高質量發展的底座

談及銀行,必不可少的兩個關注點便是不良貸款率和撥備覆蓋率。較大程度上,它們決定了銀行高質量發展的礎石是否牢靠,行穩致遠的補給是否充分。

亦如業界的共識,對於銀行而言,風控能力將成爲區分銀行經營優劣的核心競爭力之一,並將直接裁定銀行估值的高低。

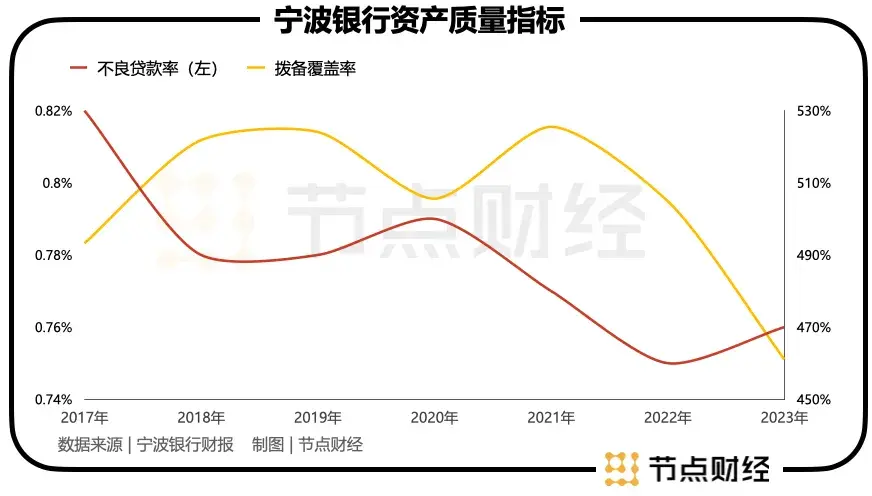

而風險管理向來是寧波銀行的強項。自有公开信息披露起(2004年起),該行的不良貸款率從未突破過1%,秒殺一衆同業選手。

在寧波銀行看來,經營銀行就是經營風險,守住風險就是守住效益。爲此,其秉持底线思維,並以前瞻、全局的視角,構建起全面、全員、全流程的人機防控體系。

一方面,在統一的授信政策、獨立的授信審批基礎上,疊加完善的風險預警、貸後回訪、行業研究、產業鏈研究等工作機制,把人防落到源頭、落到實處。

另一方面,運用前沿金融科技,讓機防從割裂、被動走向耦合、“類人”:加快風險管理的數字化、智能化迭代,推進風險數據平台建設,驅馳風險領域底層數據與上層平台的互融互通;升級大數據分析平台,結合關聯圖譜、生成式AI等新技術,擴展風控覆蓋面,拔高平台易用性、有效性和准確性,增強風險識別、判斷和分析等能力。

雙管齊下的舉措得到了豐厚的回報,截至2023年末,寧波銀行不良貸款率0.76%,稀缺優質標的內涵進一步彰顯。

而在硬幣的背面,寧波銀行又未雨綢繆,爲可能發生的危機,以及可能需要抵補的損失准備了足夠厚實的資金“安全墊”:461.04%的撥備覆蓋率,放眼賽道內外,堪稱數一數二高的風險“防護林”。

如果把銀行比作一輛車,極低的不良生成率,極高的撥備覆蓋率,可以說,寧波銀行下方的底座非常硬實,內驅強勁,這爲其後續更好地成長和壯大,率先走出“內卷”,打下堅韌的根基。

寫在最後

2023年6月,全球管理咨詢公司麥肯錫在《打造韌性勢在必行:在不確定時代取得成功》一文中寫到:2020年的動蕩給企業敲響了一記警鐘。要想在未來十年蓬勃發展,企業必須具備韌性——抵御不可預測的威脅或變化,而後變得更強大的能力。

對寧波銀行來說,圍繞“價值創造”第一性原理的金融創新,盈利來源的多元化,對風險的敬畏初心和篤行不怠,這樣的“六邊形战士”,無疑已具備上述能力,也是其在未來十年,向更遠、更高、更久處錨定的底氣和勇氣。

本文作者可以追加內容哦 !

標題:寧波銀行,穿越周期的韌性成長

地址:https://www.utechfun.com/post/356933.html