智能座艙快速普及,今年滲透率將破70%

近日,由蓋世汽車研究院主辦的“中國汽車新供應鏈配置數據產品發布會”在上海圓滿召开。

蓋世汽車研究院致力於成爲汽車行業智庫的領先者,通過以汽車供應鏈配置信息、整車產銷量信息爲核心底層數據資源,深度垂直聚焦智能汽車全產業鏈深度洞察,輸出完善的汽車產業研究成果和完整的產業數據資源,進而支持行業用戶進行商業決策。

此次中國汽車新供應鏈配置數據產品發布會上,蓋世汽車面向市場隆重推出了乘用車智能駕駛配置數據庫、乘用車智能座艙配置數據庫、乘用車電氣化配置數據庫三套原創性數據庫產品和配套市場分析月報。

近年來,智能電動汽車的蓬勃發展,推動以自動駕駛、智能座艙及三電技術爲代表的新興技術集群,开始逐步取代傳統“三大件”,成爲塑造車企核心競爭力、提升產品力的關鍵。尤其是智能座艙,得益於與先進車載顯示、車載聲學、人機交互以及座艙應用生態等的深度協同,正在开啓新一輪增長周期,預計接下來幾年整體市場規模有望超過千億。

智能座艙加速滲透

作爲一個復雜的集成化系統,智能座艙在業界其實並沒有統一定義。這裏蓋世汽車研究院對於智能座艙的界定,特指同時搭載了8英寸以上中控屏、語音交互、車聯網以及OTA功能的座艙系統。

其中中控屏和語音交互,主要是給用戶提供出色的人機交互體驗,提升操控便捷性及交互效率。而車聯網以及OTA,則可以大幅拓寬整車的功能邊界與應用場景維度,更好地滿足終端用戶的多元化訴求。

畢竟,如今智能電動汽車對於很多人而言,早已不再是簡單的代步工具,同時還承擔了用戶對休闲娛樂、社交以及情感交互等的多重訴求,儼然人們除了居住和工作空間外的“第三生活空間”。

據相關分析數據顯示,接近9成的國內用戶在購車時會將智能座艙配置納入考慮,同時超過6成的用戶對座艙內的功能有付費意愿。具體細分功能來看,終端用戶對車機芯片、語音識別、車聯網、OTA、遠程啓動、高精地圖以及手機映射等功能的偏好度相對較高,均超過了60%。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

不過,更豐富的智能座艙功能,同時也意味着更復雜的軟硬件系統集成,以及更高的量產搭載成本。

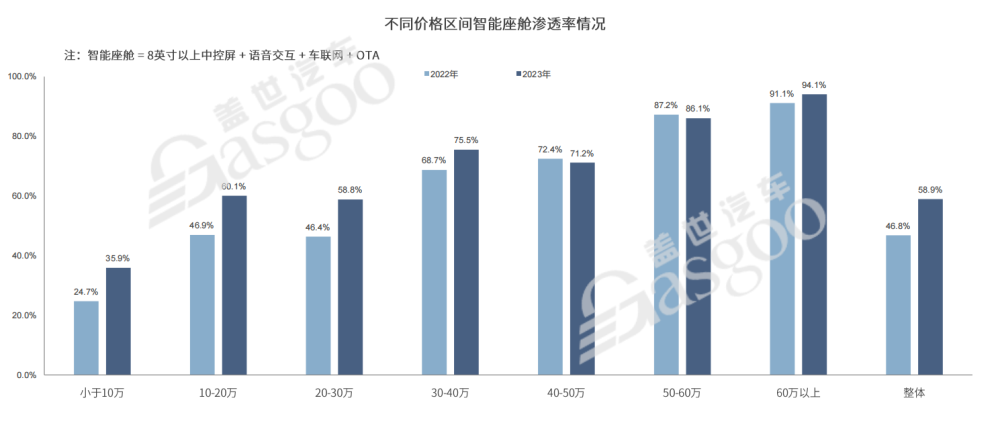

從終端市場搭載情況來看,目前智能座艙以30萬元以上的市場整體配置率較高。其中30-50萬元區間市場,2023年智能座艙滲透率高達70%,50萬以上市場更是超過了80%。但這也不難理解,畢竟整車價格越高,對智能座艙系統的成本包容性也相對更強。

而30萬元以下市場,以10-20萬元區間智能座艙滲透率較高,約爲60%,10萬元以下市場滲透率最低,不足40%。

但如果從增量部分來看,去年智能座艙搭載率反而在30萬元以下市場提升明顯。特別是10-20萬元市場,2023年智能座艙滲透率達60.1%,甚至高於20-30萬元市場,相較於2022年提升近13個百分點。

這意味着,繼中高端市場率先普及,如今智能座艙正呈現明顯的配置下探趨勢,在中低端市場配置率提升顯著。

據蓋世汽車研究院配置數據顯示,當前國內智能座艙整體滲透率已接近60%。接下來隨着整個產業鏈進一步成熟,驅動成本持續下探,預計智能座艙搭載率會繼續提升,今年整體滲透率有望超過70%。

本土供應鏈崛起正當時

智能座艙作爲汽車智能化的重要載體,其演進與創新深度依賴於車載顯示、車載聲學、先進人機交互以及高性能芯片等核心技術的深度融合與高效協同。

也正因如此,過去幾年智能座艙的迅猛發展,除了帶來終端用戶駕乘體驗革命性躍升,也有力驅動了相關核心產業鏈的成熟與繁榮,特別是自主供應鏈強勢崛起。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

以車載顯示爲例,由於整車功能復雜度持續提升,以及終端用戶對車內空間數字化、個性化需求不斷升級,使得座艙顯示屏作爲車內信息展示的核心載體與關鍵人機交互界面,在近年來呈現出明顯的“大屏化”與“多屏化”趨勢。

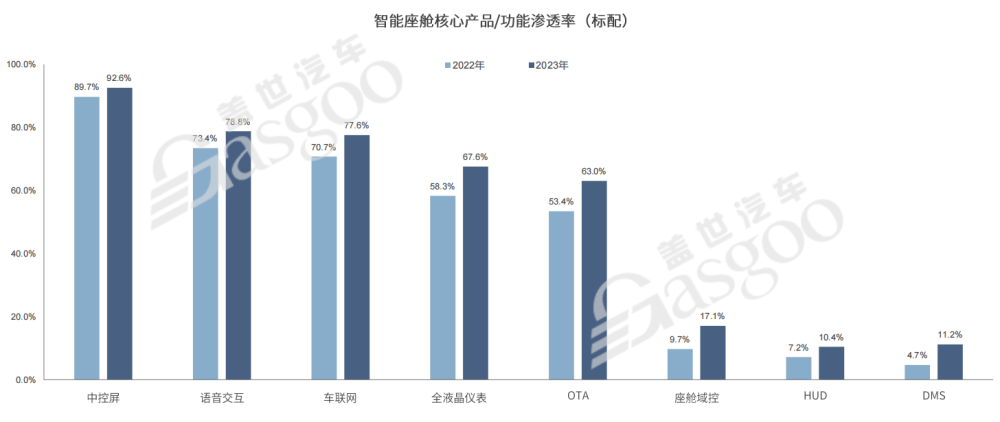

據蓋世汽車研究院配置數據顯示,2023年中控屏和液晶儀表在新車市場的滲透率分別達到了92.6%和67.6%,相較於2022年均有不同幅度的提升。

其中12-16英寸中控屏去年在座艙內的配置率高達42.1%,相較於2022年提升超10個百分點;8-12英寸中控屏搭載率雖有所下降,依然達到了42.2%;另外,更大尺寸的28英寸甚至40+英寸的中控屏,也开始在新車上搭載,比如銀河E8(配置|詢價),就搭載了一塊45英寸的超大中控屏。對比之下,8英寸以下中控屏搭載率下滑明顯,去年只有14.4%,同比下降近10個百分點。

而液晶儀表,也以10英寸以上配置率提升較爲明顯,2023年累計佔比達53.9%,特別是10-12英寸液晶儀表,2023年滲透率達28%,相較於2022年提升6個百分點。10英寸以下搭載率則出現了一定幅度的下滑,降至了46.1%。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

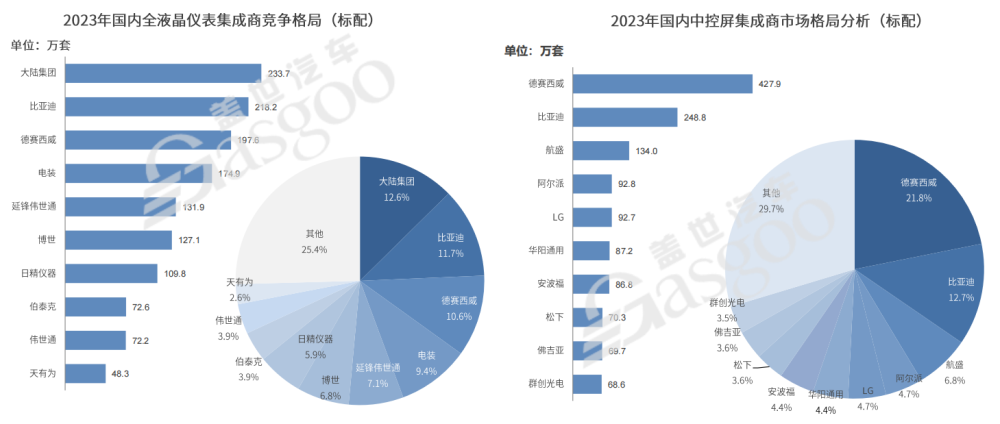

從核心供應商來看,中控屏以德賽西威和比亞迪佔比較高,2023年裝機量分別爲427.9萬套和248.8萬套,對應市佔率分別爲21.8%和12.7%;液晶儀表則以大陸集團、比亞迪、德賽西威表現相對較好,2023年裝機量分別爲233.7萬套、218.2 萬套和197.6萬套,CR3市場佔比合計達34.9%。另外,京東方、TCL等跨界玩家也开始提供相關的配套。

除了大屏化趨勢,在傳統中控和儀表“雙屏”基礎上,近年來諸如HUD、副駕屏、後座娛樂屏、流媒體後視鏡、透明A柱等創新顯示技術,也开始在越來越多的新車上搭載,推動智能座艙朝着多屏化方向演進。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

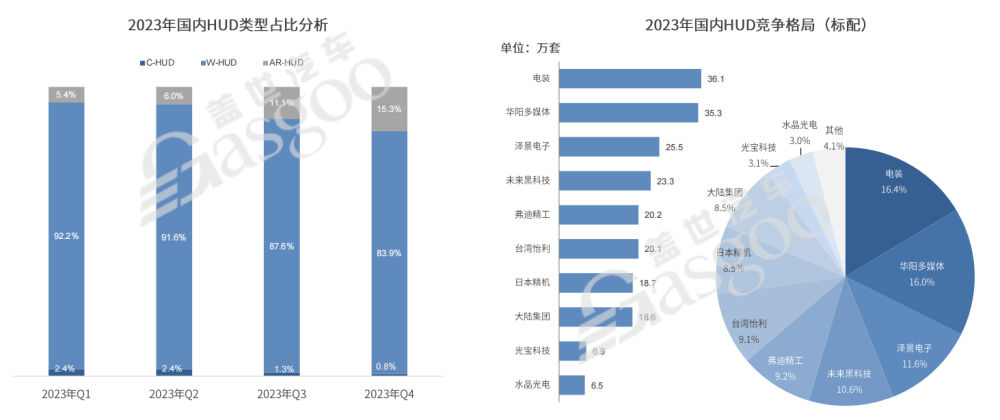

比如HUD,2023年滲透率已經達到了10.4%,W-HUD仍爲主流配置方案,2023年佔比接近9成。但更新一代的AR-HUD伴隨着成本持續下降,也开始規模化上車,配置率從2023年Q1的5.4%提升到了Q4的15.3%。

從HUD市場格局來看,電裝、華陽多媒體、澤景電子、未來黑科技、弗迪精工爲主要配套供應商,2023年裝機量分別達36.1萬套、35.3萬套、25.5萬套、23.3萬套和20.2萬套,對應市場份額分別爲16.4%、16%、11.6%、10.6%和9.2%,前五大供應商合計佔據63.8%的市場份額。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

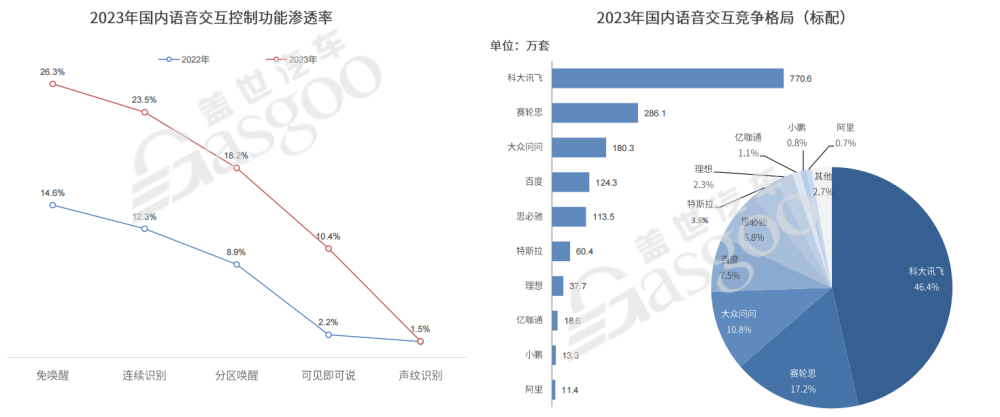

語音交互作爲人與車最直接的溝通渠道,得益於AI技術快速發展,在車內的搭載率也呈現出穩定增長趨勢,2023年滲透率達78.8%,相較於2022年提升5個百分點。其中免喚醒、連續識別、分區喚醒、可見即可說、聲紋識別等語音交互相關功能,2023年搭載率均有明顯提升。

具體到裝機量,科大訊飛幾乎佔據半壁江山,2023年語音交互系統出貨量達770.6萬套,對應市場份額爲46.4%。隨後分別是賽輪思和大衆問問,2023年裝機量分別爲286.1萬套和180.3萬套,對應市場份額分別爲17.2%和10.8%,CR3市場佔比合計超70%。

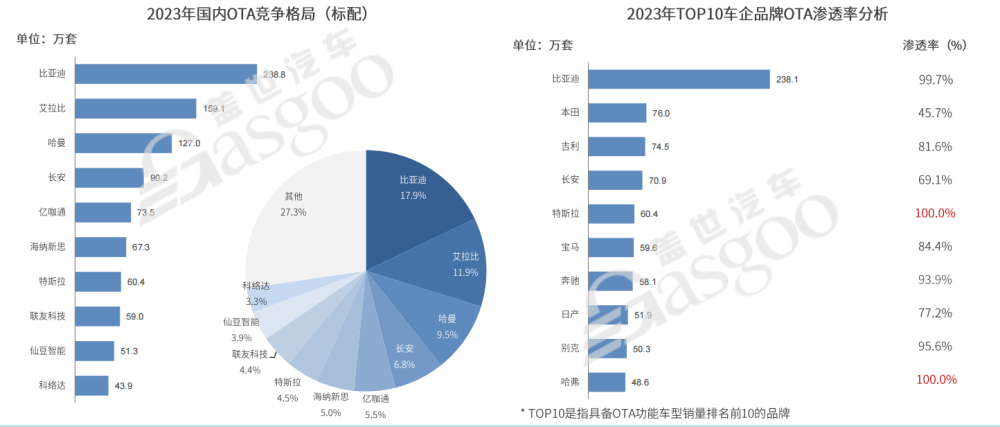

對於智能電動汽車,除了多元化座艙顯示和智能化語音交互,賦予整車持續進化能力的OTA,同樣成爲了越來越多新車的標配。比如特斯拉和哈弗品牌,均已全系標配OTA,另外比亞迪也接近實現OTA標配,2023年滲透率爲99.7%。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

從OTA核心配套供應商來看,去年以比亞迪裝機量最高,達238.8萬套,對應市佔率爲17.9%。第三方供應商中間,則以艾拉比表現最好,去年累計裝機量達159.1萬套,市場份額爲11.9%,其次是哈曼,2023年裝機量爲127萬套,對應市佔率爲9.5%。

另外,得益於智能駕駛的快速發展,預計未來很長一段時間智能電動汽車將處於人機共駕階段,由此驅動DMS作爲一項核心配置,也开始廣泛普及。比如理想汽車、極氪、問界等品牌,2023年DMS滲透率均已超過95%。不過目前DMS主要用於駕駛員監測,未來有望與更多的ADAS功能融合,爲駕乘者提供全場景的服務應用。

整體來看,在本輪座艙智能化升級進程中,本土廠商作爲重要的變革推手,不僅有力推動了座艙技術的革新迭代,還有效激發了自主新供應鏈從無到有、從弱到強的蛻變過程,爲中國汽車產業在智能化時代搶佔全球競爭制高點奠定了堅實基礎。

下一個賽點:手車融合與大模型上車

如果按照中國汽車工程學會此前發布的《汽車智能座艙分級與綜合評價白皮書》裏的分級標准,現階段智能座艙整體已經處於L2部分認知階段,即具備艙內部分場景主動感知駕乘人員的能力,並可以主動執行部分任務,包括跨部分艙內外場景應用。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

在此基礎上,下一步智能座艙還將如何進行功能的迭代升級?

目前來看,基於手車互聯的跨場景融合、AI大模型上車以及多操作系統的融合統一,正成爲賽道新的角力點。

比如在跨場景互聯方面,以華爲鴻蒙、魅族Flyme Auto等爲代表的新一代操作系統,憑借強大的系統兼容性與擴展能力,已經成功引入並優化了大量移動端應用至車載環境,包括傳統車載功能的智能化升級,如導航、娛樂、通訊等,甚至還催生了諸多創新服務,如遠程控制、車家互聯、個性化推薦等,極大地豐富了座艙應用矩陣。

事實上,汽車和手機的跨場景互聯並非一項新應用,不過早期兩者之間的跨終端互聯主要是借助蘋果Carplay、百度CarLife等手機映射系統來實現,不僅功能單一,而且只能通過中控屏單向控制手機。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

而當前新一代手車互聯方案,除了能夠兼容更多的生態應用,還可以實現手機與車機的雙向控制,並支持跨終端算力共。比如華爲HiCar,就支持車機、手機的硬件調用和算力共享等功能,另外還有魅族Flyme Link以及小米CarWith,均支持手機端與車機端算力共享,以及手機和車機之間的雙向控制。

據蓋世汽車研究院配置數據顯示,2023年手機互聯映射功能在新車市場的滲透率約爲56.4%,其中百度CarLife和蘋果Carplay依然是主流方案,去年滲透率分別爲33.4%和30.7%,同時華爲HiCar搭載率也在持續提升,去年配置率達8.5%,較2022年提升3個百分點。

另外隨着汽車網聯化程度越來越高,通過手機APP遠程控制汽車也开始成爲主流,去年APP遠程控制功能滲透率突破了60%,其中車輛監控、遠程控制、服務預約等功能滲透率均超過50%。

分品牌來看,海外豪華品牌整體對手機映射功能的依賴度較高,而自主品牌由於車機系統的生態相對完善,對映射功能依賴較小,反而對手機APP遠程控制功能的依賴相對較高,去年整體滲透率超過了75%。

按照目前的趨勢,未來手機除了作爲數據採集的入口,還可以通過與汽車實現基於操作系統的跨終端互聯,以及共享算力、傳感器等,實現更多的交互應用,打造真正的“人-車-生活”生態閉環,實現多場景無縫銜接。

還有大模型上車,也是智能座艙下一階段角逐的重點。

過去幾年裏,盡管座艙智能化進程已經取得顯著突破,尤其在語音交互方面,通過與AI技術的深度融合,衆多車載語音助手已展現出初步的擬人化特徵。不可否認,當前車載語音系統底層仍然是沒有完全成熟的任務型對話系統,無法真正實現個性化和情感化的交互。

圖片來源:梅賽德斯-奔馳

圖片來源:梅賽德斯-奔馳

2023年,大模型爆火讓業界看到了智能座艙新的升級方向,並紛紛开展布局。比如百度和吉利共同打造的極越01(配置|詢價),已經實現了百度“文心一言”語音大模型上車,將極越01的人機交互體驗提升到了一個新高度。科大訊飛的星火認知大模型也已首搭奇瑞星紀元ES(配置|詢價),目標打造更有情感的極致智能座艙體驗。另外,理想、蔚來、小鵬、吉利、比亞迪、奔馳等車企,也均在爭相推動大模型上車。按照目前趨勢,今年有望成爲座艙大模型批量上車元年。

值得關注的是,大模型上車除了可以助力實現更加個性化和智能化的駕乘體驗,讓汽車真正具備邏輯能力、決策能力和生成能力,實現從功能車向智能車的進化,還有望通過個性化的車主服務,推動智能座艙商業模式變革。

展望未來,智能電動汽車發展方興未艾,屬於智能座艙的變革,也遠未到終局。

(本文來自於蓋世汽車Gasgoo)

標題:智能座艙快速普及,今年滲透率將破70%

地址:https://www.utechfun.com/post/355652.html