3月26日,Horizon Robotics(下稱“地平线”)向港交所遞交招股書,高盛、摩根士丹利、中信建投國際爲其聯席保薦人。

據介紹,成立於2015年的地平线是一家人工智能計算平台公司,專注於爲智能汽車提供高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案,通過整合算法、專用軟件和高性能硬件,致力於提高駕駛員和乘客的安全性與體驗。

而在不久前,同處智能駕駛芯片賽道,曾因6個月內未通過聆訊而導致申請材料失效的黑芝麻智能,也已重啓港股IPO之路,繼續朝着“智駕芯片第一股”發起衝擊,在資本市場與地平线短兵相接。

本次衝刺上市,地平线手握哪些能夠助力其叩开港交所大門的底牌?

一、智能駕駛新機遇,芯片研發前景廣闊

隨着算法、軟件及處理硬件的發展,高級輔助駕駛和高階自動駕駛解決方案對智能汽車的影響愈發顯著。而利好的政府政策,以及消費者對更安全、更高效駕駛體驗的追求,也推動着自動駕駛技術不斷迭代升級。

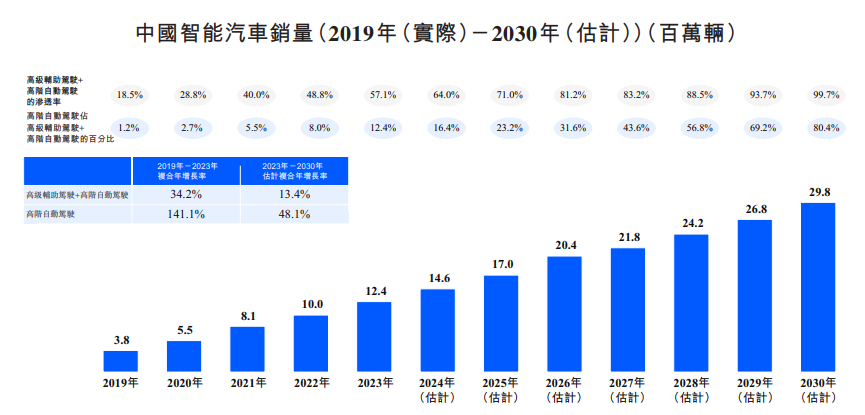

中國作爲全球最大的智能汽車市場,智能汽車市場格局和發展前景均不容小覷。灼識咨詢報告顯示,預計到2026年和2030年,中國智能汽車銷量將分別達到2040萬輛和2980萬輛,滲透率分別達81.2%和99.7%。

預計到2027年,中國乘用車部署的駕駛自動化解決方案將有接近一半是高階自動駕駛解決方案。且此比例將於2030年進一步提高到80%以上,遠快於高階自動駕駛解決方案在全球市場的滲透速度。

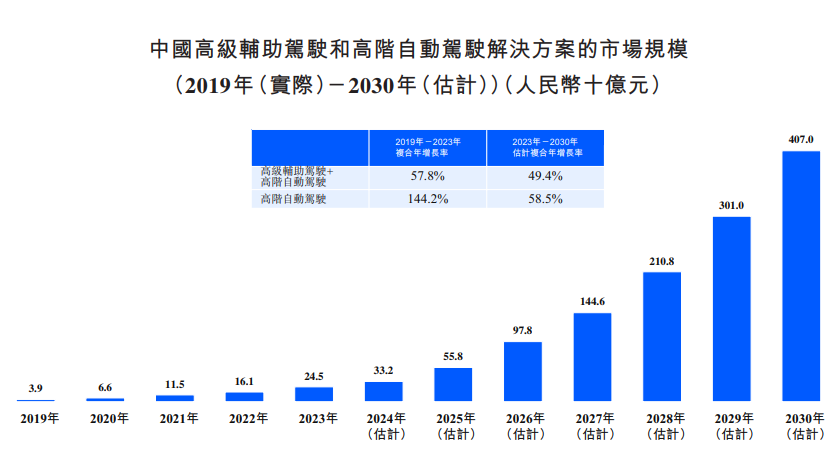

與此同時,中國高級輔助駕駛和高階自動駕駛解決方案的市場規模總額已由2019年的39億元增長至2023年的245億元,復合增長率達57.8%。預計至2030年,中國的市場規模總額將以49.4%的復合年增長率增長至4070億元。

然而,高級輔助駕駛和高階自動駕駛系統高度復雜,需要推出高處理能力、高可靠性、低延遲、低能耗的方案,以及軟件及硬件的協同設計。雖然未來市場潛力無限,但行業門檻高,企業想要立足生根並不容易。

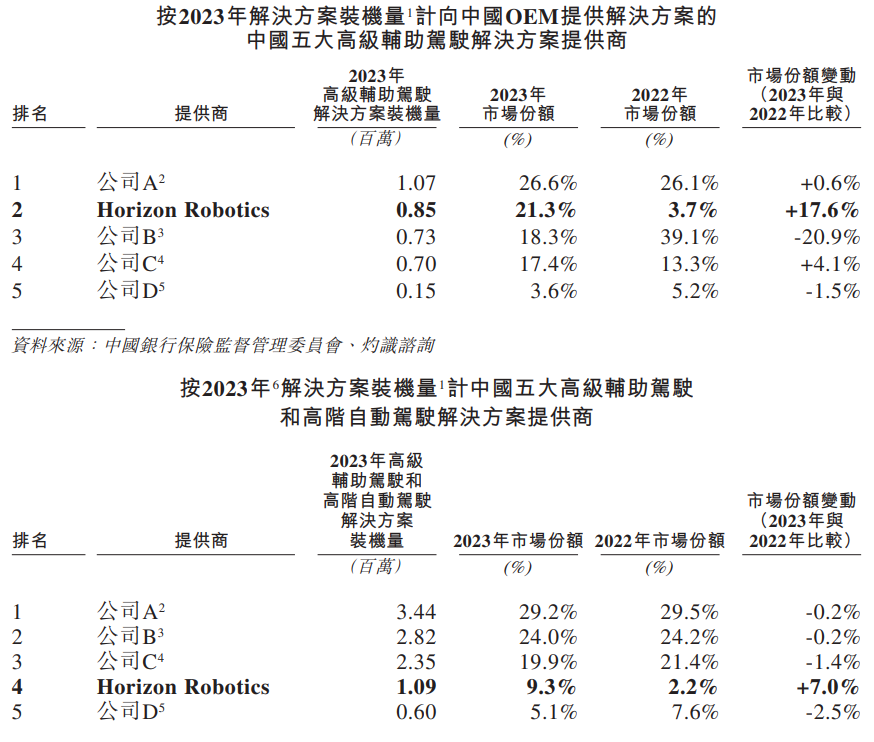

聚焦中國的高級輔助駕駛和高階自動駕駛解決方案供應端,當下品牌虹吸效應凸顯,少數具有多年行業經驗和廣泛客戶群的全球供應商,佔據了大部分的市場份額,地平线則是前五大供應商中唯一一家中國企業。

按2023年解決方案裝機量計算,地平线是中國本土OEM的第二大高級輔助駕駛解決方案提供商,市場份額爲21.3%;亦是中國第四大高級輔助駕駛和高階自動駕駛解決方案提供商,市場份額爲9.3%。

二、“朋友圈”底蕴深厚,營收凸顯成長韌性

地平线在招股書中稱,該公司是國內首家提供前裝量產ADAS和AD解決方案的公司。自其於2021年大規模量產起,該公司處理硬件解決方案已交付量達到500萬,能夠提供全面的解決方案組合,滿足客戶的不同需求。

截至最後實際可行日期,地平线軟硬一體的解決方案已獲得24家OEM、31個OEM品牌採用,裝備於超230款車型。僅在2023年,地平线就獲得了超100款新車型定點,十大中國OEM均已選擇該公司的解決方案用於旗下乘用車型的量產。

大衆、上汽、比亞迪、吉利等主流車企,以及安波福、博世等零部件品牌,都與地平线形成了合作關系。此外,地平线還與高德地圖、索尼、中科創達、舜宇光學科技等上下遊企業達成了战略合作,生態閉環雛形初現。

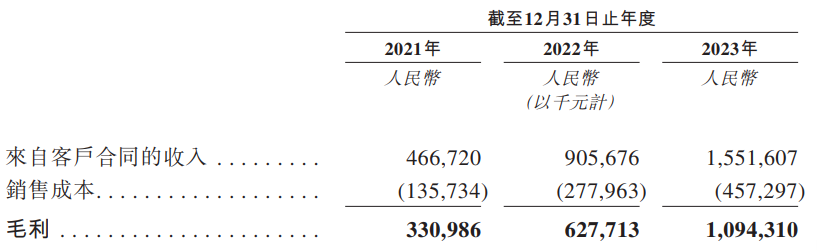

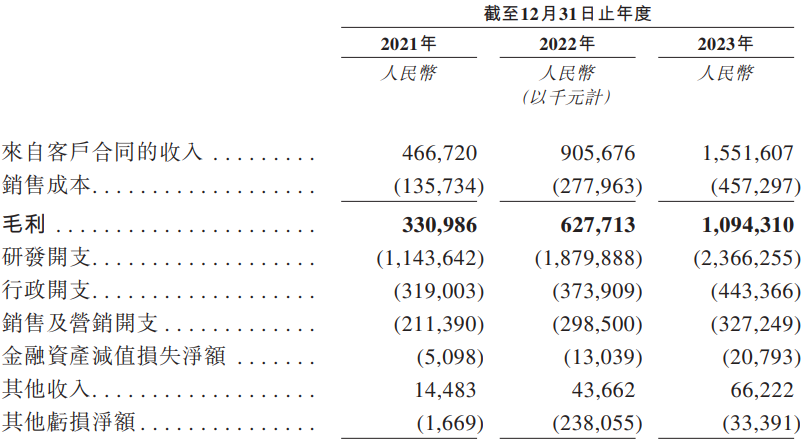

依托於廣泛的業界資源和高靈活、可擴展的業務模式,地平线的營業收入由2021年的4.67億元增長94.1%至2022年的9.06億元,並於2023年進一步增長至15.52億元,增速爲71.3%,業績頗具韌性與成長性。

2021年、2022年和2023年(即“報告期”),地平线的毛利分別爲3.31億元、6.28億元和10.94億元,年復合增長率爲81.8%。不僅如此,該公司的毛利率也保持在較高水平,同期內的毛利率分別爲70.9%、69.3%和70.5%。

地平线方面表示,該公司在未來將利用大量的訂單儲備、拓展新市場、推出價格更高的新解決方案等措施,促進收入的進一步增長。但貝多財經發現,該公司對主要客戶存在一定的“依存症”。

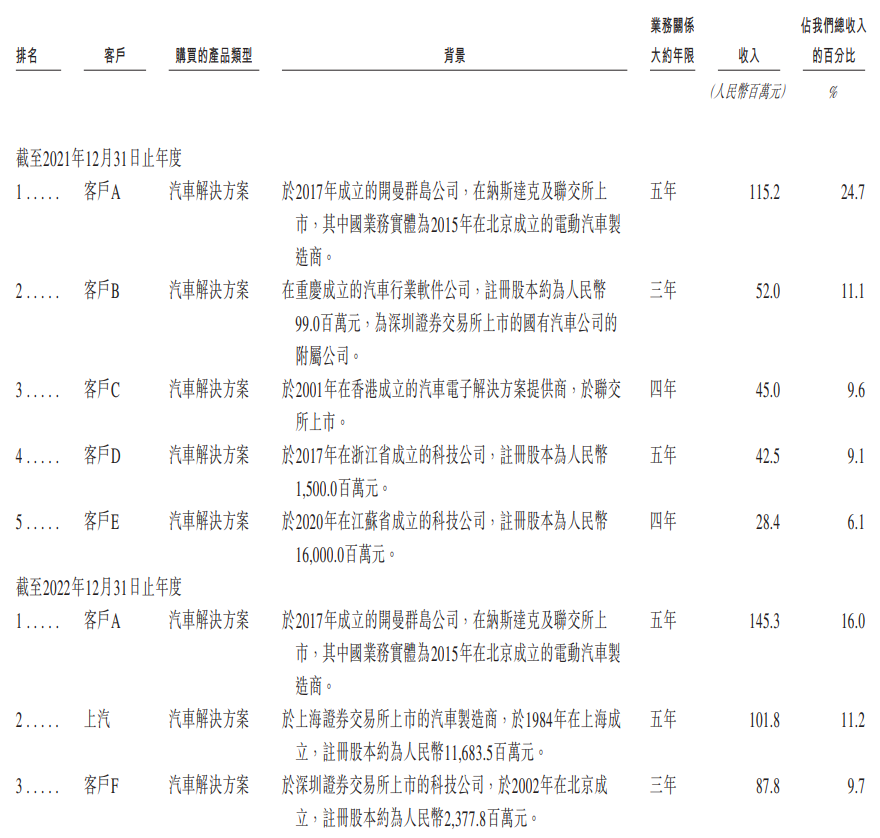

報告期內,地平线來自前五大客戶的收入分別爲2.83億元、4.82億元和10.67億元,分別佔其總收入的60.7%、53.2%和68.8%。其中,來自最大客戶的收入分別爲1.15億元、1.45億元和6.27億元,佔比分別爲24.7%、16.0%和40.4%。

三、高強度研發投入,持續盈利仍是難題

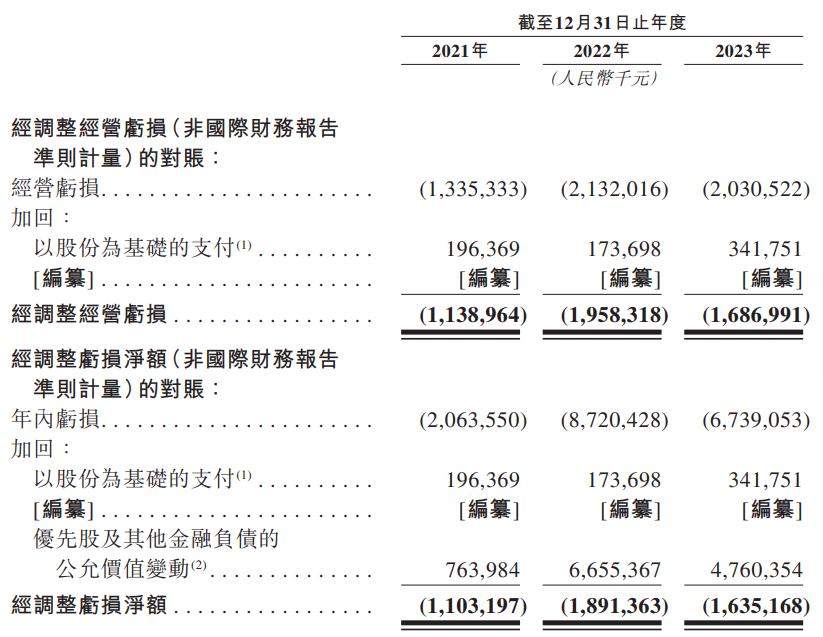

需要指出的是,地平线目前暫未實現盈利。該公司2021年至2023年的淨虧損分別爲20.64億元、87.2億元和67.39億元;經調整淨虧損分別爲11.03億元、18.91億元和16.35億元,三年內虧損近47億元,堪稱“流血上市”。

地平线在招股書中解釋稱,該公司的虧損主要來自於前期大量投資,規模經濟效應尚未釋放,採用權益法入账的分佔投資業績等原因。其計劃在未來幾年內通過擴大收入規模、維持毛利率水平、提升經營槓杆等方式實現收支平衡和盈利。

而通過地平线的經營开支情況,也能夠窺得其大規模投資的去向。報告期內,該公司的研發支出分別爲11.43億元、18.79億元和23.66億元,分別佔營收規模的245.0%、207.6%和152.5%,反映其研發規模的擴大和效率的增長。

截至2023年末,地平线擁有1478名全職研發人員,佔全體員工總數的71.5%。持續研發投入帶動了專利成果曲线的上揚,該公司在中國及海外已有542項專利,以及649項商標獲得授權,軟件版權和設計版權超過100項。

報告期內,地平线的行政开支分別爲3.19億元、3.74億元和4.43億元;銷售及營銷开支分別爲2.11億元、2.99億元和3.27億元。對於暫處在虧損泥潭中的地平线而言,行政、銷售方面的巨額开支仍是其降本增效的巨大“阻力”。

地平线亦在招股書中坦言,雖然其重視並鼓勵在創新方面的支出,但實現及維持盈利的能力,在一定程度上亦取決於其控制成本的能力。該公司的目標是加深與供應商的合作,提高供應的穩定性和性價比,並優化成本結構。

不過,地平线截至2024年1月末擁有現金及現金等價物113.07億元,未動用銀行貸款7.01億元,運營資金儲備充足。就這個維度而言,該公司目前的生存安全邊際較厚,抗風險能力較強。

四、已獲11輪融資,創始團隊宿將成群

貝多財經發現,地平线早在2021年便被傳出其正在推進上市計劃,此後又有消息稱該公司正在考慮港股IPO。該公司此次上市“靴子落地”,在一定程度上得益於港交所上市規則的調整。

根據港交所於2023年3月在《主板上市規則》中新增的18C章,其允許無收入、無盈利的科技公司來港上市。新規則適用於新一代信息技術、先進硬件、先進材料、新能源及節能環保、新食品及農業技術五大特專科技行業的公司。

此外,新規還對上市要求的市值門檻標准進行了下調。規則明確規定,未商業化公司市值由不低於150億港元降至100億港元,已商業化公司市值門檻由80億港元降至60億港元。

巧借新規“東風”的地平线,自成立以來就一直是造車界與資本市場的寵兒,截至目前已完成了11輪融資,累計融資23.62億美元,折合人民幣約170億元,可謂是順風順水。

而細看地平线的投資陣容,不難發現高瓴資本、中金資本、紅杉中國等知名投資機構,以及一汽、廣汽、上汽、寧德時代等業內頭部玩家赫然在列。也就是說,地平线不僅與多家主流車企達成了合作,還獲得了其資本活水的注入。

據了解,地平线最新一輪融資發生在2022年11月,由奇瑞汽車投資,該筆資金將主要用於車載智能芯片的研發迭代與量產應用。在完成此次融資後,地平线的投後估值更是躍升至87.10億美元,約合人民幣630億元。

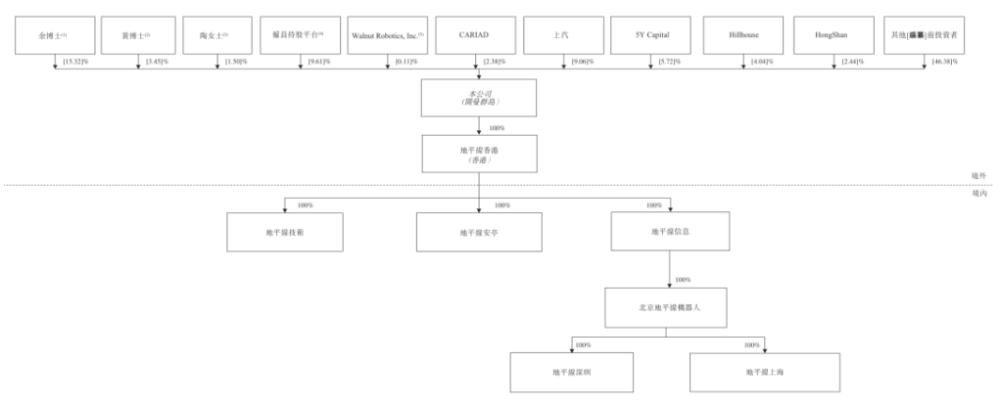

此外,地平线的高管團隊也可謂高手林立。其中,創始人余凱在計算機工程領域擁有約25年的研發經驗,曾任百度研究院副院長,任該公司董事會主席兼CEO。聯合創始人黃暢、陶斐雯也均有百度背景,在該公司分別擔任CTO和COO。

在本次上市前的股權架構中,余凱通過Everest Robotics Limited持有地平线16.95%的股份,擁有55.95%的投票權;黃暢赫通過String Theory Robotics Limited持股3.82%,擁有12.61%的投票權;陶斐雯通過HOPE Robotics Holdings Inc持股1.66%,擁有5.47%的投票權。

同時,上汽集團持有地平线10.02%的股份,高瓴資本持股4.46%,紅杉資本持股2.70%,大衆集團持股2.64%,寧德時代持股1.12%,比亞迪持股0.13%,雲鋒基金、五源資本、Intel Capital Corporation等亦是該公司的股東。

原文標題 : 智駕芯片“獨角獸”地平线流血衝刺上市,三年累計虧損47億元

標題:智駕芯片“獨角獸”地平线流血衝刺上市,三年累計虧損47億元

地址:https://www.utechfun.com/post/351499.html