年後萬科出現較多拋盤,明年到期的20萬科04、20萬科06等券,成交價格目前已經跌破80。一方面,受行業下行影響,萬科的經營獲現持續萎縮,今明兩年又迎來償債高峰;另一方面,近期關於保債計劃的消息、華南城以及出售七寶萬科等事件進一步加重市場對萬科未來償債的擔憂。一粒粒沙朝萬科落下,能不能撐住,都在博弈,沒有更多增量信息的前提下,只能盤邏輯,目前我們還是選擇站在“機會”的那一方。

資產及債務

1.1 住宅業務受行業景氣度下行影響銷售低迷,24年的經營獲現仍可爲償債提供一定保障

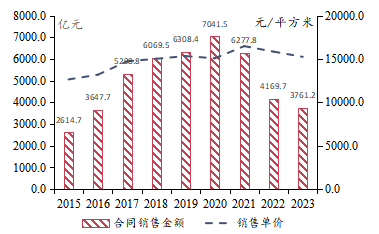

2020年以來,萬科合同銷售金額及面積均逐年下降,銷售額由2020年頂點的7041.5億元下降至2023年的3761.2億元,銷售均價基本保持在15000+元/平方米的水平;21年及22年同比降幅較大,23年降幅有所收窄。行業內比較來看,2023年萬科全口徑銷售金額及面積均排名第二,僅次於保利(權益口徑排名第三,位於保利、中海之後)。整體來看,萬科銷售的下行,主要是受地產行業板塊性景氣度下行所致,公司層面的影響因素相對次之;單從銷售降幅表現來看,萬科在行業內的表現仍是可圈可點。

此外,根據克而瑞最新統計的24年1-2月房企銷售數據,TOP100房企1-2月銷售總額爲4762.4億元,同比下降51.6%;其中萬科權益口徑銷售金額及面積仍排第二,略低於保利。

圖表1:15年以來萬科銷售數據

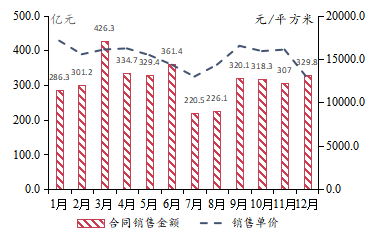

圖表2:23年萬科分月銷售數據

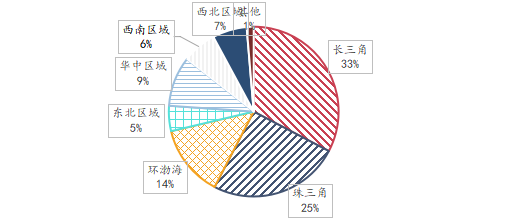

在銷售區域方面,萬科推盤核心區域以長三角、珠三角及環渤海爲主,合計銷售佔比在70%以上。萬科產品线整體較有競爭力,在多個城市銷售表現長期排名前三。以2022年爲例,萬科銷售金額在西安、成都、長沙、濟南、東莞等24個城市位列第一,在重慶、武漢、鄭州、蘇州、沈陽等11個城市排名第二,在杭州、寧波、佛山、天津、青島等9個城市排名第三。

圖表3:萬科22年銷售區域分布(按銷售金額統計)

公司存量土儲方面,萬科未公开披露具體土儲面積及分布,根據第三方數據,目前萬科約有一半以上的土儲分布在西南、東北、西北和華中區域,以上四個區域銷售貢獻靠後,土儲與銷售存在區域錯配,對存貨的整體去化存在一定拖累,但也側面反映,萬科在長三角、珠三角及環渤海等區域的項目去化表現尚可,考慮到22年以來萬科拿地減少,未來也可能存在銷售可持續性弱化的問題。

經營現金流情況,23年權益銷售金額2441.0億元,24年地產政策面整體環境較23年有較大改善,我們以偏悲觀的銷售仍下降10%-30%的假設估算萬科24年預計在住宅板塊可獲現約1700-2200億元,扣除約40%的建安及各項費用支出,仍有約850-1100億元的經營獲現。需要注意的是,目前保交房資金監管趨嚴,有部分房企反映存在購房款因保交房的原因被截留在項目公司,難以向集團母公司匯集,因此對於房企的經營獲現,仍需在悲觀銷售預期的基礎上,再增加一定的保交房資金節流的折扣。

1.2 其他可變現資產情況

萬科除住宅業務外,其他可提供一定變現支持的資產主要包括三塊:1)萬物雲負責經營的物業板塊;2)泊寓負責經營的租賃住宅;3)以印力集團爲主的商業不動產板塊。

物業板塊:萬物雲爲港股上市公司,截至2024年2月29日市值爲231億元,萬科持股51.4%,萬科員工持股約7.7%。物業板塊依托萬科住宅开展業務,經營及盈利表現穩定,目前估值相對合理。

租賃住宅:萬科旗下的泊寓,是除龍湖冠寓和招商伊敦之外,少有的已實現盈利的長租公寓運營商。截至23年末,泊寓業務已布局全國32個城市,管理運營房源達23.6萬間,开業約18萬間。目前,在全國集中式公寓中,泊寓的規模及運營效率排名行業第一。目前已有市場消息傳出萬科正計劃出售旗下長租公寓公司泊寓部分股權,參與談判的潛在买家包括國企。泊寓22年實現營收32億元,整體來看,出售泊寓的估值不會太高,參考PS ratio在1.5-2的區間可能較爲合理。

商業不動產:22年萬科商業業務實現營收87.2億元,其中印力集團管理的項目實現營收54.8億元。目前一线商業已有邊際轉暖的趨勢,且消費類REITs的退出通道已相對通暢,資產的流動性在轉好,萬科商業類資產不管是抵押擔保還是出售,預計在短期內仍可爲公司提供一定的現金流背書。

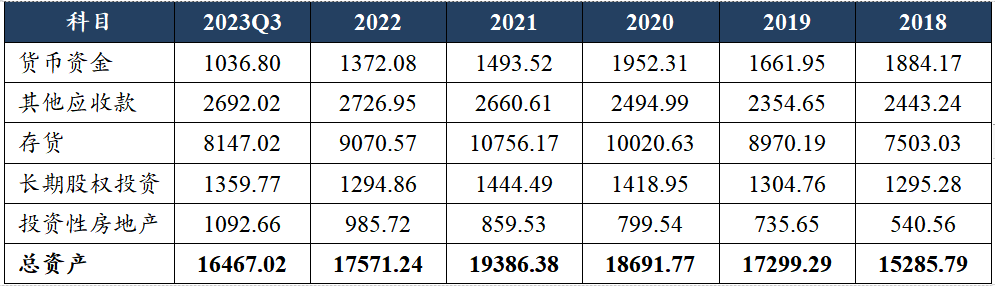

圖表4:萬科主要資產項情況(億元)

1.3 負債情況,公开債券兌付節奏

盤完資產,再盤盤負債的情況,萬科有息負債的大頭包括三塊:銀行貸款、非標、標債。

銀行貸款方面,田野調查下來,至少目前爲止萬科仍舊還是許多銀行對公業務的優質客戶,疊加目前針對銀行對地產融資支持的政策吹風,所以這裏討論銀行抽貸的意義不大,相信大部分夥伴應該也不真的認爲銀行會對萬科抽貸。另一方面,如果真的發生銀行抽貸,以萬科當前的貸款體量,無疑是毀滅,在此基礎上去談其他的都沒有意義,因此我們還是傾向於認爲萬科的銀行貸款會自然存續。

萬科非標主要以保險公司的保債計劃爲主,這也是目前很多觀點的博弈之處,我們還是更傾向於大部分保債資金仍將在場的結論,具體下一部分再展开論述。

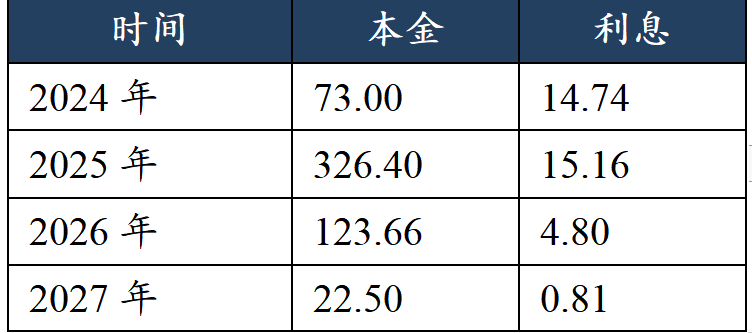

標債部分,目前萬科境內債存續31只,合計本金金額545.56億元,默認行權口徑下2024年需兌付本金73億元,利息約14.74億元;2025年爲境內債到期高峰,需兌付本金326.40億元,利息約15.16億元。境外債方面,目前萬科存續境外債共7只,其中3只將於2024年到期,余下4只到期日在1.2Y-5.7Y之間,詳見圖6。此外,2024年萬科還有小規模的ABS到期。整體來看,標債+ABS部分,萬科2024年的整體兌付壓力約在280億元左右,年內的3月、6月分別需兌付46億和64億。

圖表5:默認行權口徑下萬科境內債兌付節奏(億元)

圖表6:萬科境外債一覽(億)

當前主要的擔憂點

2.1 保債計劃展期

起因是市場的一則消息,目前已基本被證實。

萬科本次申請展期的保債計劃,在去年12月已經做過一次3個月的展期,到3月第一次展期時效已到,目前正進行的是第二次展期的談判。從存量規模來看,目前萬科保債計劃的規模約在300億元左右,主要的借款人應是泰康和新華兩家。一方面,保債計劃投資人爲保險公司,沒有涉衆問題的顧慮,並且保債計劃展期並不少見,市場也不會將其當作暴雷處理(如之前山東水發)。另一方面,目前普遍資產荒,險資也面臨較大的在投資壓力,這么大體量的資金撤回,去哪裏找資產做承接也是一個棘手的問題。因此,我們認爲保債計劃中大部分資金展期是大概率的事情,並且展期對於目前萬科的基本面定價,也不一定是很負面的事情。

2.2 華南城事件導致對深國資救助的擔憂

深國資入股的由來。2017年1月,深鐵受讓華潤15.31%股份支出371.71億元,每股成本22元,其中270億來自銀行貸款。同年6月,深鐵以292億元的對價受讓恆大所持的萬科14.07%股份,平均美股成本18.8元,其中銀行貸款175億元。至此,深鐵成爲萬科第一大股東,合計投入成本約663億元,綜合持股成本約20.48元,經過幾年的分紅回報,不考慮槓杆利息的情況下,深鐵對萬科的持倉成本降至14.55元左右,照目前股價,账面浮虧約30%。

積極站台所充值的信仰又被華南城違約削弱。在去年11月6日,在萬科三季度業績匯報會上,深國資和深鐵相關領導均爲萬科強勢站台,表示萬科經營穩健,如有需要或遭遇極端情況,深國資可通過項目合作、優化股權投資結構、債券認購、協調金融機構融資等手段幫助萬科積極應對。此後萬科債券價格修復,市場擔憂情緒有所緩和。但到目前爲止,深國資出手不多(公开信息只看到10億元接手高新投的股權),三星視界的舊改項目推動較慢。此外,華南城的再度違約也加重了市場對於國資支持的可能性和力度的擔憂。

針對深國資對萬科支持的可能性,目前萬科不管從資產規模,還是盈利貢獻,在深鐵體系都具有相當的重要性,且享有較高的市場知名度,無論是從收入角度還是形象維護角度,深國資都很難對萬科輕易割舍。至於市場擔憂的,國資出手不多,三星視界推動較慢,一方面政府支持有其一定的動員成本,從救助支持的角度,肯定是萬科能夠靠自身和市場過關最好(畢竟已經投了600多億,還背着30%的账面浮虧),政府的支持只有在不得不的時候才會出現,可能在局內人的視角裏,現在還沒到不得不的時候。關於華南城所導致的對政府支持意愿的擔憂,我們認爲,兩方主體情況確實存在較大不同,直接對標並不合適。

2.3 出售七寶萬科帶來的擔憂

2月20日,領展發布公告稱,收購上海七寶萬科剩余50%股權,交易對價較資產估值折價約26.3%。本次交易完成後,萬科預計可回籠資金26億元。七寶萬科屬於萬科商業體系中的明星項目,年營收水平約4個億。對當前稀缺的現金牛資產的打折處理,加劇了市場對萬科的流動性緊張狀況的擔憂程度。客觀來講,雖然當前商業不動產的情況邊際有所轉暖,但大宗的轉讓周期仍舊偏長,萬科此舉擇價出讓亦正說明償債意愿積極,頗有點當年萬達壯士斷腕的意味。往後看,萬科的資產處置肯定不會只有一個七寶萬科,在下行時期,不必對出讓優質資產以換取救命資金過分擔憂,對信用資產投研而言,資產的回收率,合理的價格,才是我們保護淨值的唯一准則。

作爲一向被貼保守標籤的行業龍頭,萬科當前和明年要面臨的情況,盡可能的回籠資金,未雨綢繆的提前做准備,不正與2018年秋天,喊出活下去口號的那個萬科,在逐漸重合嗎?

免責聲明:本報告中的信息及表達的觀點並不構成任何要約或投資建議,不能作爲任何投資研究決策的依據,我司未採取行動以確保此報告中所指的信息適合個別的投資者或任何的個體,我司也不推薦基於本報告採取任何行動。

上海安放私募基金管理有限公司(簡稱“安放基金”),位於上海陸家嘴金融商圈,注冊資本1000萬,是一家精品化的證券類私募基金管理人。核心團隊均擁有10年以上行業經驗,長期深耕債券和權益市場,積累了豐富的投資閱歷與行業資源,與國內大量金融機構保持長期密切合作。截至目前管理產品規模超過30億元人民幣,爲投資人實現了穩定可預期的絕對收益。

安放基金,秉持“陽光、專業、求真、求簡”的工作理念,自始至終從投資者利益角度出發,嚴格把控每一項投資風險,以“投資風險最小化、投資收益最大化”爲終身使命,傾盡全力爲投資者打造一個真正安心放心的投資環境。

本文作者可以追加內容哦 !

標題:盤盤萬科的邏輯

地址:https://www.utechfun.com/post/340866.html