文:互聯網江湖 作者:劉致呈

聯想的AI轉型之路也許並不好走。

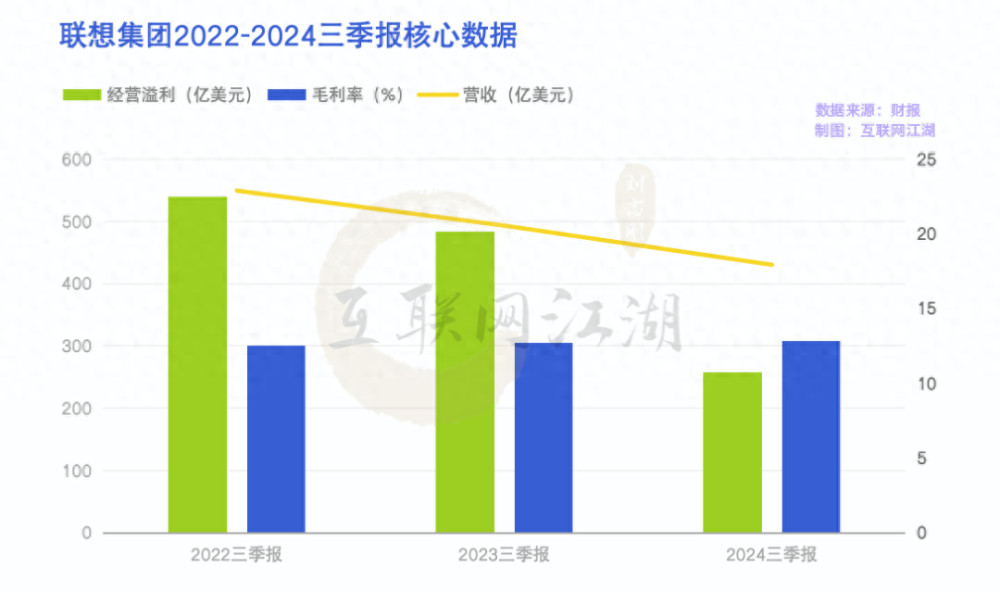

22日,聯想發布了最新的第三財季業績。前三季度聯想營收430億美元,同比下降12.74%,經營利潤10.72億美元,同比下降46.8%。

這份三季度財報並不亮眼。

不過,市場的反應很有意思,22日發布的財報,23日聯想港股一度跌3.9%,到了26日,股價又一度漲超4%……

看得出來,市場在糾結。

糾結的點在於,雖然聯想全年營收盈利都在下滑,但單季度表現還可以,第三季度純利3.37億美元同比增長35%。

對於市場的反復,摩根大通給出自己的判斷:考慮到同業會降低其盈利預測,(聯想)短期股價還是很堅挺的。

翻譯一下就是,年度同比雖然比較差,但由於同行盈利預測給得低了,所以還是回調的空間的。不過這個回調的空間有多大,還需觀察。

對於這份三季度業績,瑞銀、摩根大通的研報都認爲,聯想季度盈利的改善並不會改變未來的盈利預期。

瑞銀方面,將今年3月底止第四財季預測下調30%,維持沽售評級,並維持目標價7.5港元;摩根大通則認爲,聯想短期盈利仍然承壓,並調整目標價由10.3港元至10港元。

爲何投行對於聯想的盈利預測總帶有一絲悲觀?楊元慶爲聯想定調轉型AI能不能在業務兌現?

這些問題,值得深究。

釋放業務成長性,AI能否“藥到病除”?

投行微下調聯想的目標價,不看好短期盈利的原因可能在於,AI的火熱,可能沒能轉化爲聯想業務的成長性。

從財報來看,當下階段,AI的火熱沒能爲聯想帶來更多的現金流能力。

2024財年三季度,聯想經營現金流爲14.68億美元,去年同期是25.57億美元。現金流一定程度代表着利潤的含金量,聯想利潤含金量降低了。

對於企業估值來說,現金流是一個很重要的指標,因爲像聯想這樣的能穩定盈利的公司,估值中很重要的一部分就是現金流折現估值。

這可能也是摩根大通調整聯想目標價的原因:三季度的現金流下滑背後,聯想的業務變現能力可能變差了。

那么,導致這個結果的原因是什么?

其實還是業務。

一個很重要的原因在於,被寄予厚望的AI沒有釋放出聯想實際業務上的成長價值。

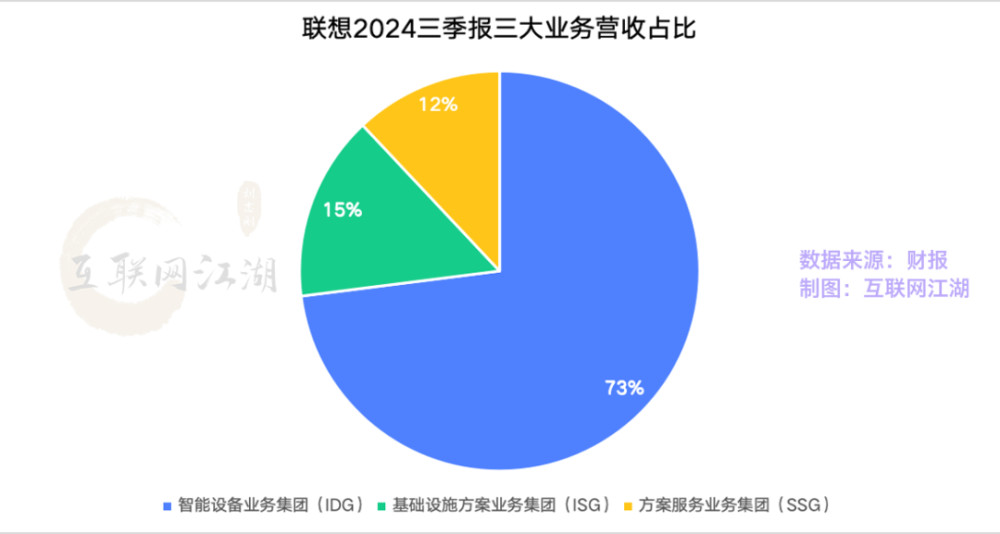

聯想的業務核心有三大板塊:智能設備業務集團(IDG)、基礎設施方案業務集團(ISG)和方案服務業務集團(SSG)。

其中受AI直接影響的是智能設備業務集團(IDG)、基礎設施方案業務集團(ISG)。前者主要受影響的是個人PC市場,後者影響的是2B的企業市場。

我們主要來說佔比最高的IDG業務。

聯想的IDG業務,主力還個人PC業務,過去三個季度,聯想三大業務中,IDG業務營收增長了7%,主要原因是個人PC設備銷售增長。

雖然7%的增長還算是不錯,但全球PC市場需求也確實是在持續萎縮,以23年四季度來看,IDC的統計數據顯示,全球傳統電腦出貨量同比下降2.7%。

市場整體性的萎縮,導致增長沒能從根本上改善聯想的變現能力。這可能是聯想三季度現金流和利潤下滑的主要原因之一。

而聯想一直畫的“大餅”AI PC,也還沒有轉化爲實際的業務增長。

在AI + PC這個概念的宣發上,聯想的調門兒起得很高。

前中國區首席市場官王傳東把2024年定義爲“AI PC元年”,而楊元慶也把AI PC列爲“行業最重要的變革。”

總之,聯想似乎像向市場“兜售”一個“AI成長股”的概念。

那么AI PC能給聯想的IDG業務帶來多大的變現能力?

我們知道,聯想做PC產品,其實也是在做方案整合,芯片大多是採購AMD、英特爾的,內存是採購三星、海力士,操作系統是主要是採購微軟……

這裏說句題外話,很多網友不理性地罵聯想“买辦”,但我要說句公道話,科技企業有的是靠研發,有的是靠方案,只是走的路不同而已。

蘋果公司研發創新能力強,但生產都放在海外,你說蘋果公司是不是也是大洋彼岸的“买辦”?

這有點扯遠了,我們還是來說PC。

實際上,PC產品與AI能力相關,其實就是芯片和系統。

PC處理器,除了蘋果,其他廠商能選的就兩家,AMD和英特爾。不管是英特爾的Ultra處理器還是AMD的新一代銳龍系列,NPU都是標配。

原生的AI支持芯片,再加上能夠支持AI應用的Windows系統,AI PC這事兒就成了。

換句話來說,AI PC不是聯想獨有的東西,聯想有AI PC,惠普也可以有、戴爾也可以有,畢竟AI是芯片和系統的附加值,而不是PC品牌的附加值。

後續該怎么做出差異化,這才是關鍵。

另外,還有一個關鍵的問題AI成爲芯片的“標配”,會拉動整個市場對PC換代的需求嗎?

我們不如來看看走得更快的手機芯片。

蘋果手機的Pro和ProMax版本配備了蘋果最新一代自研芯片A17Pro,具備六核CPU和六核GPU,也大幅提升了AI算力。

而事實上,到了2023年,全球手機市場還是同比下跌了4%,蘋果第一財季大中華區營收也同比下滑了13%。

手機行業中的蘋果尚且如此,應用了AI之後的PC,能帶動聯想IDG業務變現增長嗎?

恐怕很難。

再者,從用戶的角度來看,AI能力強不強還是得看應用,AI厲不厲害,硬件決定是的下限,而軟件決定上限。

所以,AI PC會不會來,看的其實不是聯想什么時候發布新品,而是可能得看微軟什么時候發布新版的AI系統,以及百度等大模型玩家什么時候拿出來真正意義上的殺手級應用。

到那時,AI時代的換機潮才可能會到來。

而這些都不是聯想所能夠決定的。

深層次來看,AI究竟能帶給IDC業務多大的成長性,也不是聯想能完全決定的。

所以,接下來的幾個季度,AI芯片、AI系統能不能釋放聯想智能設備業務的成長性和變現能力,才是聯想能否改善盈利、改善現金流能力的關鍵。

畫的餅沒喫到,AI是機遇也是挑战

讓聯想難受的是不僅IDG業務畫的“餅”沒喫到嘴裏,ISG業務也下滑得厲害。

數據顯示,第三季度ISG業務營收下滑了13%,從2023三季度的28.55億美元,下滑到24.73億美元,並且由盈轉虧。

虧了多少呢?其實不多,3773萬美元。

只不過,對比2023財年同期,ISG業務還盈利4327萬美元。雖然虧得不多,但其實還是不太好看。

要知道,基礎設施方案業務,是聯想轉變業務增長方式的重要一環。

從業務結構上看,聯想的智能設備業務營收佔比最高,來到了73%,其次就是基礎設施方案業務佔比約15%,最後是方案服務業務,佔比約12%。

過去基礎設施方案業務增長很快,是聯想非PC業務增長的重要引擎之一。

三季度的ISG營收利潤的下滑,很難不讓人思考,這一業務還能不能挑得起集團轉型增長的大梁?

有意思的是,SSG業務營收佔比只有12%,卻貢獻了32%的經營利潤,但業務營收佔比提升不大,利潤貢獻卻不小。

三季度,聯想SSG業務營收20億美元,同比增長10%,且錄得4.12億美元的經營利潤。

只是,從營收增長的角度來看,方案業務雖然利潤率高,但營收佔比提升並不大,23財年同期營收佔比只有11%,24財年僅提升了1%。

由此來看,聯想轉型的質量如何,還是得看ISG業務佔比。只是,讓投資人們有些困惑的是,ISG業務還能不能支棱起來?

對於這個問題,可能誰心裏都沒底。

席卷而來的AI大模型浪潮對聯想ISG業務的影響是很大的。

OpenAI發布的首個“文生視頻”大模型Sora再次引爆了全球AI算力需求,國內的“文生視頻”行業要發展,這些都需要新的基礎設施方案來支撐。

當然凡事都有兩面性,有機遇,也會挑战。

AI浪潮下,ISG業務自己也需要轉型。

財報中聯想也提到,基礎設施方案業務集團正在圍繞“促進人工智能在數據創建和存儲方面的無縫應用”投入开發資源,並因此導致該業務虧損。

短期來看,虧損並不是大的問題,真正的問題是,還有沒有足夠的成長性?

在智能化時代,聯想的ISG業務迫切地需要找到自身的獨特價值,只有這樣才可能釋放足夠的成長性,找到新的增量。

這個獨特價值,會不會是AI?

目前,聯想ISG的產品线很全面,也有支持大模型推理的AI邊緣產品,在存儲設備和人工智能基礎設施市場,全球前三的地位也很穩固。

不過,ISG業下滑,缺的不是完善的產品方案,而是實打實的市場需求。

這幾年,除了一些做大模型的AI公司,大部分企業都在縮減傳統IT設備方面的投入,再加上大環境不景氣,即便是大家都知道智能化是大勢所趨,但很多企業都不愿意在短期看不到成果的地方花錢,何況是需要大筆投入的智能化領域。

這也說明一個問題,ISG業務成長的最大阻礙是市場有效需求不足。

AI能夠多大程度上激活企業升級IT基礎設施的需求?這是投資人們所亟需知道的問題,也是聯想需要用實打實的業績來回答的問題。

那么,聯想要怎樣說服他們爲AI能力买單?

靠產品,還是靠技術?基礎設施方案業務圍繞AI應用开發究竟有多大效果,能多大程度成爲企業爲基礎設施方案付費的理由?

這些都尚未可知。

客觀來看,現在的聯想並沒有充分挖掘到AI紅利,即便是走在了轉型的路上,依然更像是一家“低科技附加值”的供應鏈企業。

當然,不是說非得要聯想像華爲一樣去搞芯片,或者像比亞迪一樣去做全產業鏈。只是,聯想的確需要拿出一點“硬通貨”,來讓市場心甘情愿地爲所謂的“AI成長概念”买單。

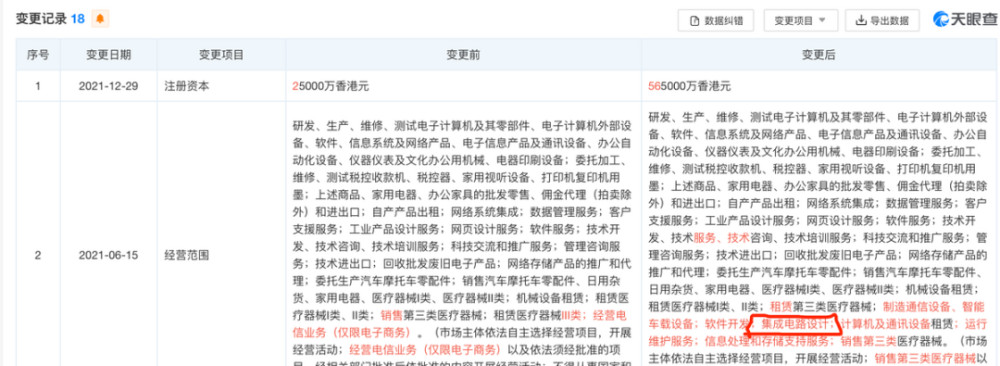

天眼查APP顯示,在2021年的一次工商變更中,聯想集團經營範圍增加了集成電路設計,或許彼時的聯想或許已經意識到,轉型僅僅靠ISG以及SSG業務是遠遠不夠的。

未來,在芯片等領域的技術上會不會放大招,是一個值得關注的點。

對於聯想這份最新的業績答卷,短期來看,市場方面給出了正向反饋。

2月26日收盤,聯想集團港股上漲4.3%,收盤價來到8.92港元。

“目標是遠大的、刻在巖石上的,激勵着我們腳踏實地去實現”,聯想副總裁劉軍在去年的財報誓師大會上表示:“(聯想)將牢記‘以科技賦能中國智能化轉型’的使命。”

不管現實怎樣,未來的理想是豐滿的,這么多年來,作爲科技行業的一位觀察者,我也衷心地希望,聯想集團能夠再次开拓出一條中國科技企業的成長之路。

免責聲明:本文基於公司法定披露內容和已公开的資料信息,展开評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

原文標題 : 大打AI牌之後,聯想已過“萬重山”?

標題:大打AI牌之後,聯想已過“萬重山”?

地址:https://www.utechfun.com/post/337929.html