本土力量佔C位,2025年國內NOA功能搭載量將突破300萬輛

2023年,中國智能駕駛市場進入了以“規模化量產”爲核心的新階段競爭周期,L2滲透率的快速提升,城市NOA的火熱加之高階自動駕駛相關政策的出台,帶動中國本土的智駕方案和供應商進入新一輪的高速發展期。

從回答是否要發展自動駕駛,到如何發展自動駕駛,智駕行業整體呈現出不同的競爭特徵,技術方案多種多樣,產業鏈競爭格局亦隨之重構。

本土智駕力量快速崛起

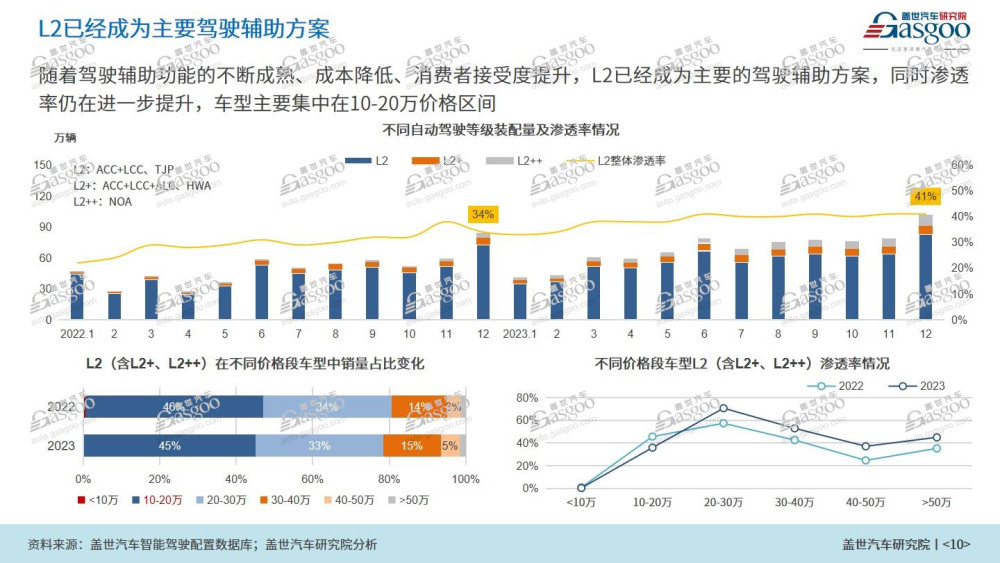

隨着駕駛輔助功能的不斷成熟、成本降低、消費者接受度提升,L2級別駕駛輔助系統已經成爲當前市場的主導產品,並且預計在未來幾年內其滲透率將繼續提升。

根據蓋世汽車智能駕駛配置數據庫數據,2022年中國L2級自動駕駛功能滲透率超過30%,蓋世汽車研究院預計到2025年達到50%,到2025年後L3車輛开始規模化量產。市場規模方面,2025年整體將突破2,000億元。

本土廠商是重要推動力量。

在車企方面,據蓋世汽車統計,在L2功能的配套上,豐田、比亞迪、大衆位於第一梯隊,裝配量超過100萬套,第二梯隊L2裝配量在60-90萬套之間,部分新勢力品牌特斯拉、理想等則實現全系標配。綜合來看,合資品牌L2滲透率相差較大,新勢力滲透率普遍較高。

在此過程中,國內本土ADAS供應商快速崛起。

外資Tier 1在行車ADAS和泊車領域佔據主要市場份額,但近兩年隨着本土供應商從自主品牌开始切入市場,份額不斷提升,未來有望進一步增加。

行泊一體是當前智能駕駛領域的重要方案,當前電子電氣架構由分布式向集中式的演進過程中,在功能域融合架構下分化出艙泊一體和行泊一體兩條技術路线,其中,行泊一體可打造高速、城市、泊車全場景的智駕方案。

當前由主機廠自研+代工的行泊一體市場份額接近50%,其中本土供應商憑借着軟硬件全棧开發的能力、產品的快速迭代、多芯片平台適配等優勢領先外資Tier。

去年12月20日,作爲國內自動駕駛域控制器提供商主要代表的知行科技,成功在港交所主板掛牌上市,是一代表事件。

知行科技新推出的iDC系列自動駕駛域控制器,將高速自動駕駛功能和低速自動泊車功能集成在一顆SoC中,也是當前業內主流的單芯片行泊一體方案。

據悉,知行科技自動駕駛域控制器解決方案的銷量從2021年的5,796台增加至2022年的79,589台。2023年上半年,交付量從上年同期的21,272台增加至42,108台。

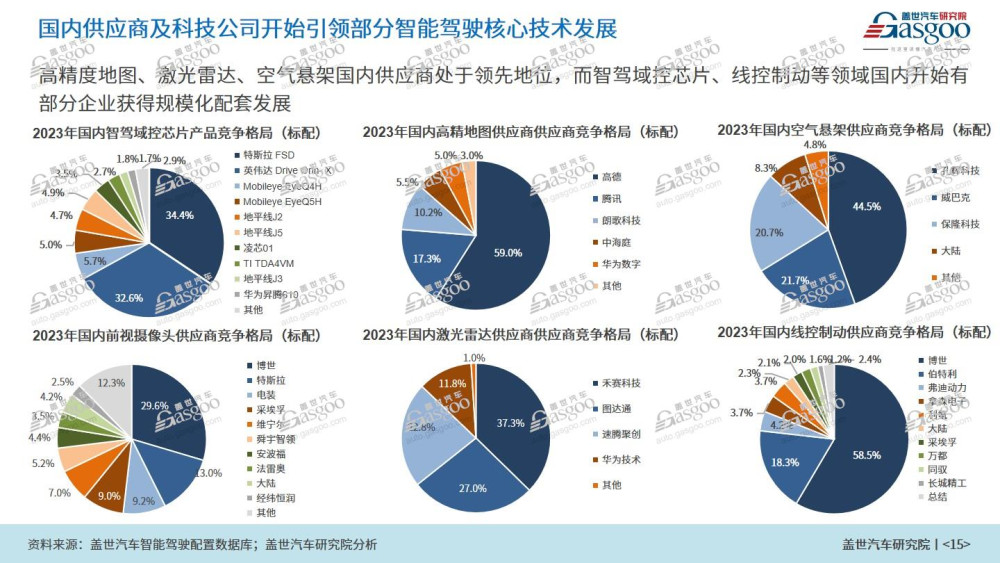

此外,在激光雷達、空氣懸架等賽道,有一些國內供應商脫穎而出,誕生了禾賽科技、速騰聚創等頭部上市企業,而智駕域控芯片、线控制動等領域國內开始有部分企業獲得規模化配套發展。

總體來看,基礎輔助駕駛功能的滲透率持續提升,往更高階的領航輔助功能以及L3/L4級別自動駕駛發展。在高階智能駕駛領域,國內的供應鏈發展迅速,國產廠商聲量漸大,在關鍵技術和組件的研發制造上取得顯著成就,強化了整個行業的競爭力,成爲智能駕駛走向未來的核心支撐之一。

高階智駕駛入快車道

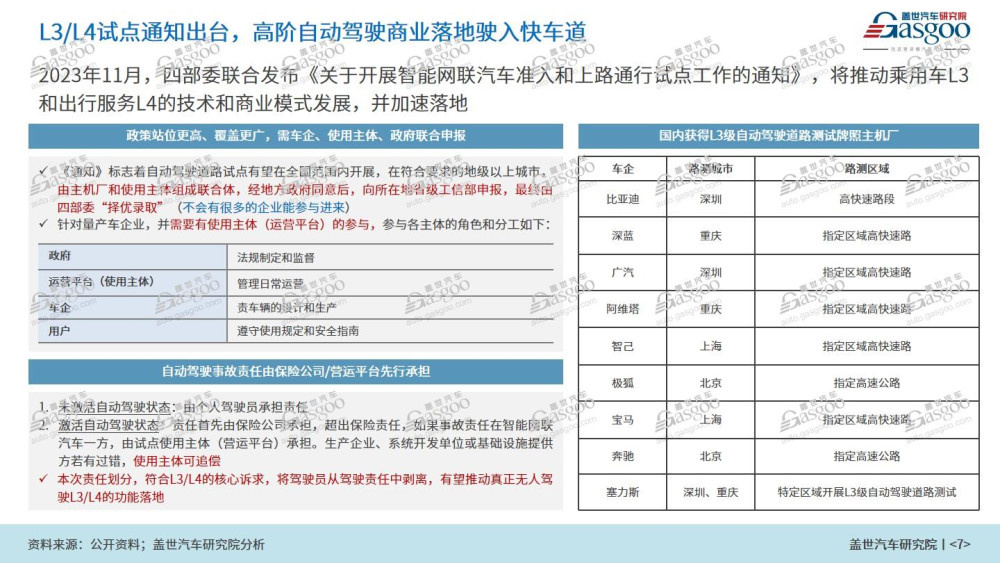

去年11月,四部委聯合發布《關於开展智能網聯汽車准入和上路通行試點工作的通知》,對L3/L4自動駕駛的准入規範進行了具體要求,並完善了相關規則。這意味着,我國的高階自動駕駛上路有了明確的政策支撐和責任界定。

比亞迪、賽力斯、長安、智己、寶馬、奔馳等在內的多家車企,此前相繼獲得L3路測牌照。國內之前的測試車是增加了額外傳感器的改裝車,此次开放測試的是具備L3/L4能力的量產車。

不難預見,伴隨着更多的車企加入L3級自動駕駛研發,高階智駕有望真正迎來“質變”。當然,距離L3級別自動駕駛車輛的真正量產落地,還有一段路程。當下,車企主要以城市NOA作爲核心發力點。

城市NOA的加速落地則被視爲L3級別自動駕駛時代來臨的先聲。過去一年,城市NOA的發展是智駕賽道的絕對焦點。

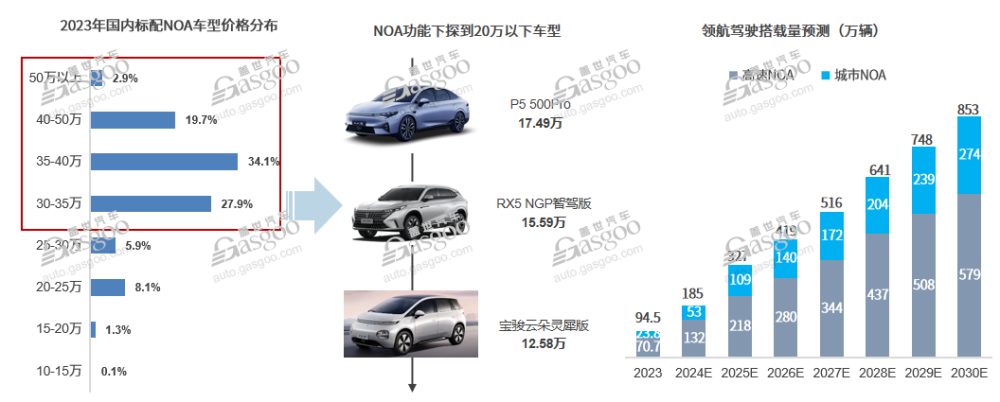

根據蓋世汽車智能駕駛配置數據庫數據,2023年國內NOA功能搭載量達94.5萬輛,其中大部分集中在高速NOA,城市NOA搭載量爲23.8萬輛。

顯然,這一輪城市NOA的競爭還未到最高點,圍繞城市NOA的市場追擊战將持續進行,車企是其中主要的推動力量,他們選擇的路线方式也不一致。

當下,車企對城市NOA的競爭焦點,主要在於用更少的成本實現更大規模的上車,以快速實現數據收集進行算法優化和模型迭代。

價格战的影響不容忽視,對車企的成本控制提出了更高的要求。“重感知,輕地圖”方案的盛行很大程度也是基於車企在成本方面的考量,當前高精地圖採集成本、新鮮度等問題拖慢了城市領航輔助的落地速度,企業紛紛轉向輕地圖方案,逐步降低對高精地圖的依賴,以此加快城市領航輔助的落地。

這其中又包含激光雷達感知融合和純視覺方案的爭議,兩種技術路线選擇的競爭核心同樣在於成本。

號稱“全國都能开”的華爲NCA,算是最激進的頭部力量之一,近日,部分AITO問界M5 / M7車主已獲推V3.3.8智駕版本,帶來了延期已久的“無圖 NCA”功能。

蓋世汽車研究院認爲,車企智駕功能演進路线相似,當前實現全國範圍內的城市領航需要解決諸多的長尾場景,通過增強版LCC、通勤模式等過渡功能覆蓋消費者日常行駛路线,能夠帶來更好的用車體驗。

目前30萬以上價格區間車型是提升NOA搭載量的主力軍,不過已經能看到小鵬P5(配置|詢價)、寶駿雲朵(配置|詢價)等中低端車型的出現,隨着搭載NOA功能車型逐漸下探到15萬左右的價格區間,2025年,國內NOA功能配套車型預計將突破300萬輛,2030年將超850萬輛。

未來智駕行業的幾點展望

智能駕駛的發展是一個多因素共同作用的結果,面向未來,我們可以看到幾個趨勢。

一是高階智能駕駛發展需要高算力芯片的支持,經過過去數年的發展,已經能很明顯的看到中高算力芯片开始推出市場。

不過值得注意的是,大算力並非唯一的選擇,高性價比單SOC中低算力平台也有望在未來市場中率先爆發。

隨着人工智能算法和芯片設計能力的提升,即使是中低算力的SOC平台也能夠提供足夠的性能來支持智能駕駛的基本功能。這意味着在不追求更高級別自動駕駛的情況下,中低算力平台已經能夠滿足大部分駕駛輔助和部分自動駕駛的需求。

高性價比的解決方案能夠更好地滿足大衆市場的需求,尤其是對於中低端車型,低成本是其普及的關鍵因素。目前上車的中低算力行泊一體方案大多採用多SOC方案,在新一代平台上均採用單SOC方案,高性價比單SOC中低算力平台有望率先爆發。

另一個無法忽視的影響要素是AI大模型的發展,正在驅動自動駕駛的迭代創新。

從感知算法層面來看,傳統的L2輔助駕駛主要是依托2D視覺+CNN實現,2021年9月,特斯拉發布了BEV+Transformer架構,大模型开始上車。目前頭部車企都選擇跟進特斯拉的算法的迭代方式,當前頭部車企在BEV+Transformer+ Occupancy基礎上不斷優化體驗,特斯拉2024年初將實現端到端技術的落地。

此外,大模型在雲端的應用爲自動駕駛帶來了諸多便利,包括採用預訓練的方式實現自動標注、對長尾數據進行挖掘以及場景仿真和數據生成等。不過這也伴隨着一系列挑战和問題。

在多模態數據融合方面,自動駕駛系統需要處理來自不同傳感器的多種數據,如攝像頭、毫米波雷達、激光雷達等。這些數據類型差異較大,如何有效地融合這些多模態數據以獲得更好的環境感知能力是一個重要課題。

大模型通常需要較大的計算資源,尤其是在進行復雜的任務如自動標注、數據挖掘和仿真時。這增加了雲端服務器的負載,也可能導致延遲問題,對於需要實時響應的應用來說,是一個不小的挑战。此外,即使大模型在雲端運行良好,如何將其部署到車端設備上也是一大挑战,還存在安全性和一致性等問題。

目前,行業已採取一些手段來逐步解決這些問題,包括开發更高效的模型架構、利用邊緣計算減少雲端負載、採用模型蒸餾等技術進行模型壓縮,以及設計更安全的模型更新機制等。

更爲重要的一點,除了算力和大模型等方面的驅動,數據閉環能力將真正決定企業的智能駕駛水平。

就拿城市NOA來說,城市場景的復雜性決定了城市NOA方案必然是一個數據驅動的系統。來自量產車型的大數據庫和自動、高效的海量數據處理能力將是城市NOA落地的基石。

企業採用數據驅動的开發模式,通過建立數據閉環來加速自動駕駛迭代,同時效果也更加可靠,有利於在城市運營中去處理各種各樣的長尾問題。

目前,自動駕駛行業走到了一個拐點,國內外自動駕駛的差異化競爭及利潤增長點,逐步向L3、L4高等級自動駕駛相關功能的开發及落地轉移。

隨着降本的壓力和軟件算法的逐漸成熟,智駕方案开始回歸用戶價值,追求成本、性能、體驗的平衡,能夠在這些方面取得良好平衡的企業有望在未來激烈的市場競爭中長期生存下去。

(本文來自於蓋世汽車Gasgoo)

標題:本土力量佔C位,2025年國內NOA功能搭載量將突破300萬輛

地址:https://www.utechfun.com/post/335262.html