引言

“獨角獸”誕生於2013年——互聯網時代。

彼時,Facebook已搶先一步在納斯達克敲鐘;Uber單輪融資35億、成立5年估值破600億;Airbnb成立5年,估值超過250億;Pinterest成立5年估值超116億等等。

這些如日中天的互聯網“新貴”理應被授予一個足夠unique的稱號,將他們和其他創業公司區分开來。

於是,Cowboy ventures創始人Aileen Lee使用“獨角獸”(Unicorn)一詞,專指“成立不到10年,估值就超10億美元,且未上市的科技創業公司”。從此,神話中高貴且稀有的“獨角獸”,代表着下一個破土而出的Facebook。

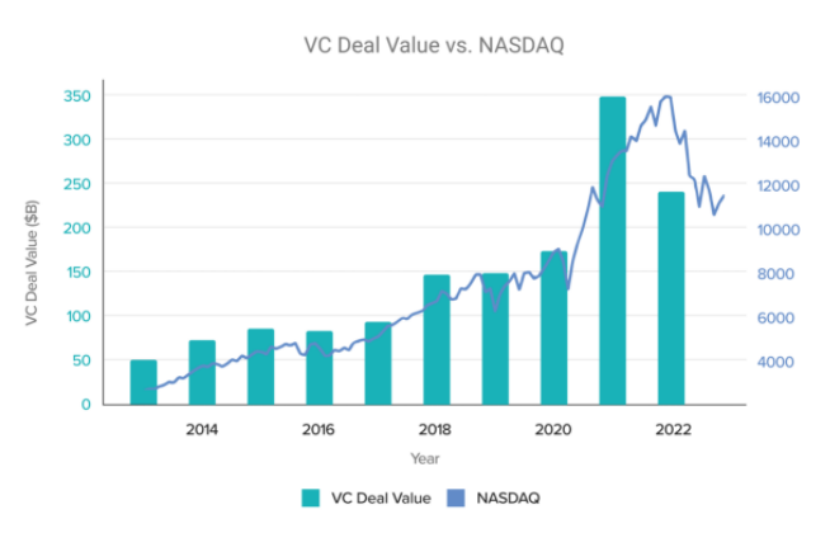

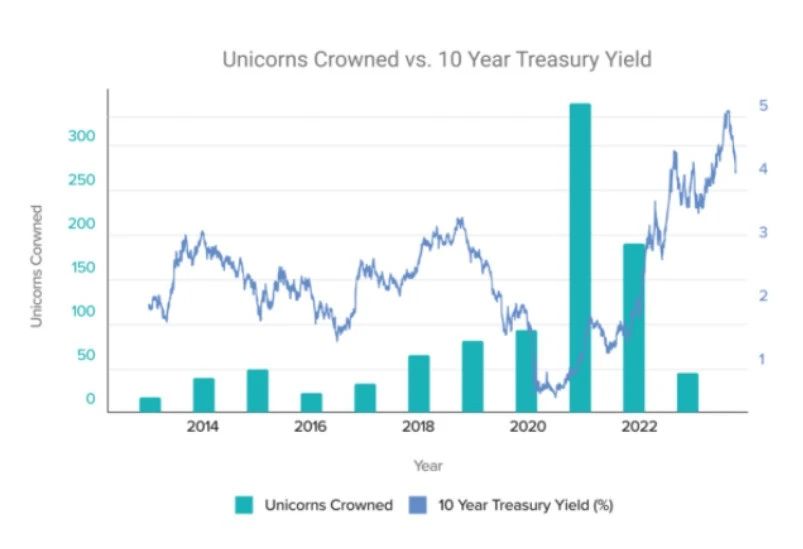

此後十年,從電商、社交平台,到SaaS等領域,出現了一大批獨角獸企業。2013年全球新晉獨角獸僅爲22家;而2021年則爲736家,幾乎平均每天誕生2家獨角獸。

情況在極盛時迅速轉衰——2022年全球新晉獨角獸393家,數量較2021年近乎腰折;2023年則較2021年下降了87.2%。

除了美聯儲加息,全球經濟增速下滑等因素,獨角獸“隕落”的深層原因並不隱晦。

其一,獨角獸“估值超10億美元”的標准過於寬泛。從2013年至今,獨角獸出現了mini化傾向,含金量一直在縮水。2013年,全球獨角獸平均估值爲1341.9億元人民幣,2023年則爲219.37億元。從每年新晉獨角獸平均估值來看,該數值在十余年間同樣下跌了84%。(睿獸分析)。

其二,獨角獸不能代表一家公司足夠優秀。估值過高,融資過快,後續造血不足,燒錢太多的例子比比皆是。PitchBook顯示,自2021年以來,有400多家獨角獸公司,沒有籌集到新一輪資金,其中約94%的科技獨角獸公司沒有盈利能力。

風投在2021年瘋狂種的樹,在2023年結出了大批苦果。

其三,互聯網時代誕生的龐大獨角獸,在AI時代可能會傾向於成爲垂直賽道的“小犀牛”。因爲互聯網的一大特徵就是“贏家通喫,敗者恆弱”,當初憑借商業模式創新、龐大的網絡效應、低廉的邊際成本,第一名可以瘋狂燒錢幹掉第二名,吞下整個市場。

但在AI時代,燒錢可能並不會幹掉第二名,而是會幹掉自己。一方面,頭部企業即便能聚集大量財富,但因爲算力成本,也不太能佔有整個市場。另一方面,雖然數據壁壘依舊存在,但數據也要分情況,比如誰擁有數據,數據有多獨特,數據在什么層面是獨一無二的,以及聚合和分析數據的正確位置在哪裏。這些問題對於不同業務部門、不同行業和不同用例,答案會有所不同。

結果就是,創業方向可能會從大开大合變成“一個人的生意”。我們能夠發現,現在有很多小而美的產品是幾個人做一個產品,同時ARR也可以很高。

站在這個歷史節點上,Aileen Lee發表了“Welcome Back to the Unicorn Club, 10 Years Later”,並指出目前很多獨角獸會在燒完錢後消失,只剩下350 家更健康的公司。適道對文章進行了篩選改寫。

亮點數據:

未來大批ZIRPicorns(零利率獨角獸)會在燒完錢後消失,剩下350 家更健康的公司。

目前78%獨角獸聚焦to B,2013年60%獨角獸聚焦to C

目前93%獨角獸是Papercorns(紙面獨角獸),2013年只有 36%

目前7%獨角獸公司能夠成功退出,2013年則爲62%

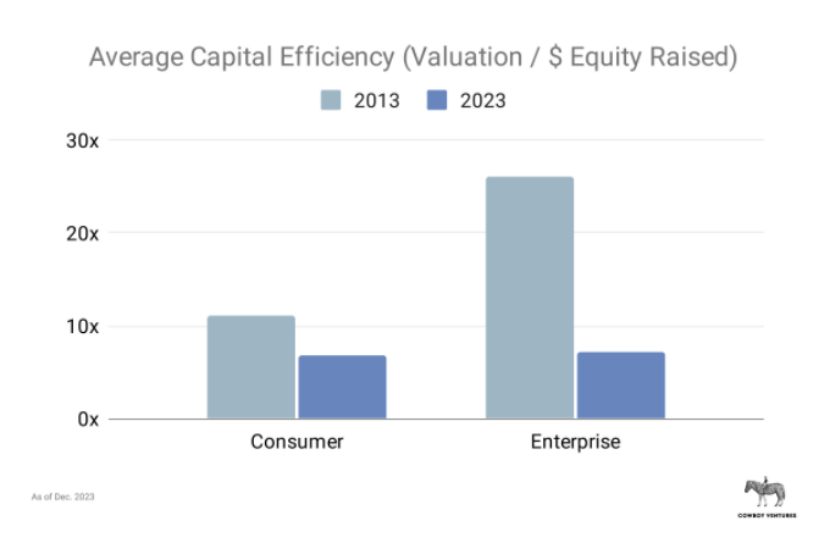

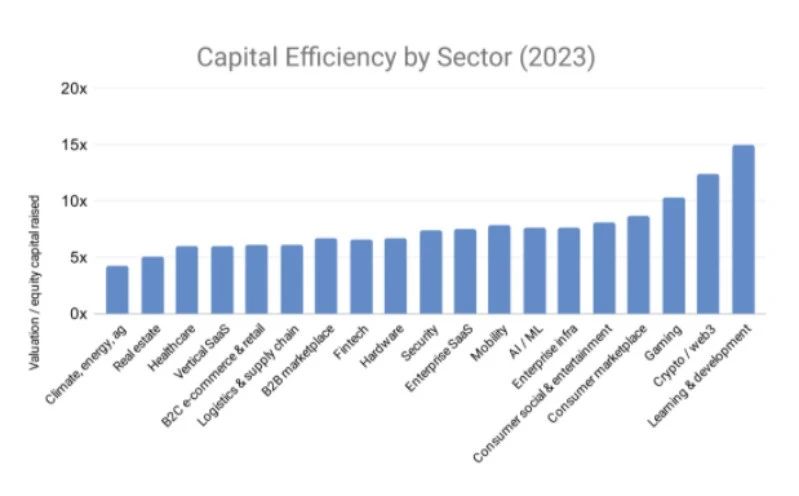

十年來,獨角獸資本效率大幅下降,toB類——26x降至7x;toC類——11x降至7x

AI 大勢所趨,OpenAI 有望成爲十年來首家"超級獨角獸"(千億美金估值)

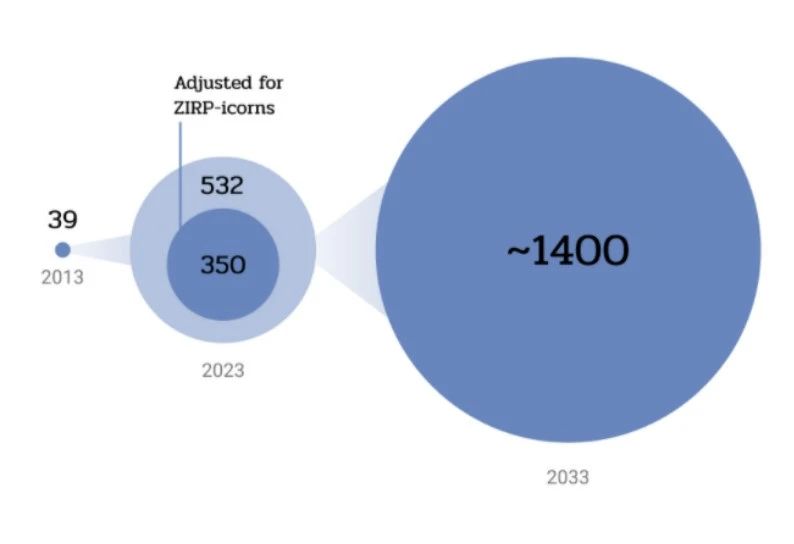

2033 年,美國將擁有1400家獨角獸

01 戴獨角獸面具的“小犀牛”,過快加冕是詛咒

這次,Aileen Lee又提出了一個新命名“ZIRPcorn”——零利率政策(ZIRP)時期出現的獨角獸。它們在2020 年1月—— 2022年3月,最後一次被市場估值爲獨角獸的企業,彼時股市倍數創下峰值,利率接近於零。

如今的532家獨角獸公司中,60%都屬於“泡泡”獨角獸ZIRPicorns。

當下投資人出手謹慎、並購環境惡劣、創始人抵制重組,ZIRPcorns也會回歸其本來的位置。

對此,Aileen Lee進行了預測:

1、獨角獸難當:只有不到1%被VC投資的企業,平均花7年時間才能成長爲獨角獸。

在過去十年中,美國獨角獸公司數量從39家增至532家,總估值從2600億美元增至1.5萬億。

2、過快被“加冕”可能是一種詛咒。例如Hopin和Bird,從創立到估值10億僅用了一年,汽車租賃公司Fair是兩年,Convoy和Knotel則是三年,而現在全都隕落了。

3、2024年預計會出現獨角獸關停風。擠幹市場水分後,美國獨角獸的數量會在一段時間內穩定在350家更健康的公司(目前數量的65%)。

02 十年間:從to C到to B 大遷徙

在Web2.0時代,贏得消費者,你就會變成通喫贏家。但隨着近幾年互聯網紅利見頂,不少互聯網巨頭向to B擴張,這個趨勢在AI時代會更加明顯。

Aileen Lee觀察到:

1、to B 獨角獸總估值從20%到80% 。在2013年,to B獨角獸數量佔比38%,總估值佔比20%。當時,Workday、ServiceNow、Splunk 和 Palantir 是最有價值的to B獨角獸。現在,to B獨角獸數量佔比 78%,總估值佔比 80%(1.2萬億美元)。

2、to C獨角獸總估值從80%到20% 。如今最具價值的消費互聯網初創公司在運營最後一英裏送貨業務 (DoorDash, Gopuff)、大健康 (Devoted, Ro, Cityblock) 和遊戲驅動平台 (Discord, Rec Room) 等領域——這些公司在疫情期間創造了新的消費習慣。

3、VC的興趣轉向了AIGC、Saas等領域。如今,在獨角獸分布的19個細分領域中,從通用人工智能和醫療到食品配送、HR軟件和股票交易等等,無所不包。這些與2013年形成了鮮明對比,當時社交平台、商業服務和通用型企業服務佔據主導地位。

Aileen Lee對to C到to B的“大遷徙”給出了思考:

原因是:更高的歷史資本效率(劃重點,歷史)、SaaS商業模式的可預測性(高毛利率和客戶留存率),以及不斷增多的潛在高估值收購方。全球雲計算普及使得採用新軟件變得更加容易,並爲應用層、基礎設施、數據和分析以及安全公司打开了整個新生態系統的大門。

不過,Aileen認爲,周期性在擺動,期待未來幾年會出現更多令人興奮的消費互聯網獨角獸公司。當今,許多相關頭部企業已有約 20 年歷史(Ebay、Expedia、Opentable、Tripadvisor、Stubhub、Yelp),這裏可能是下一個機會所在?

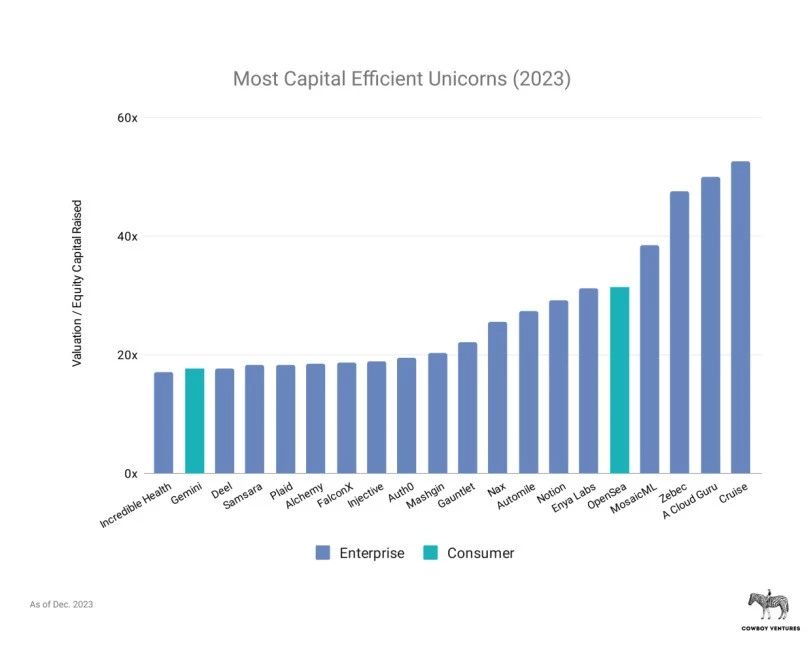

03 風投難賺錢:獨角獸資本效率大幅下降

先講一個故事來解釋資本效率:當前估值/融資總額。

一家公司通過優先股融了6億美元,外加1億美元的債務。

2021年,這家公司迅速成長爲AAR達1億美元的的公司,並以30億美元的估值融資,拿到了高增長上市同類公司的30x倍數。員工以優先股價格的一半獲得普通股期權,估值爲15億美元。

但到2022 年。老客戶流失,新客戶難覓。幾輪裁員後,公司將員工從1000消減到 500。

2025年,通過奮力掙扎,公司終於在實現了1億美元ARR,幾乎實現了盈虧平衡。此時,一家PE向該公司報出了5億美元收購價,相當於其收入的 5 倍,這和當時二級市場的同類公司估值相符。

因爲股票期權underwater,管理層接受了這筆交易,同意爲自己(2000萬美元)和員工(2000萬美元)分配8%的“分紅”。

最後,債權人拿回了所有錢,但投資人只能收回60%的投資成本,同時在公司工作四到十年的老員工大概也只能得到3萬美元。

此時,該公司的資本效率爲 0.83 倍(5 億美元 / 6 億美元股權融資)。

歷史上,最成功的風投支持的科技公司可以能給出“巨額回報”——10年內實現 26 倍(IRR約爲40%)。

但是,在過去十年間,科技行業失去了資本效率的優勢。

數據顯示:

十年間,to B類企業,資本效率從26x——7x;to C類企業,資本效率從11x——7x。而且,考慮到現在很多獨角獸估值過高,7x都給高了。

2、約20%的獨角獸,資本效率不到4x甚至更低。

3、平均資本效率最低的行業類別包括:氣候/能源、醫療健康以及Fintech。

4、2013年,Workday和Service Now的資本效率達到了60x,而如今他們的市值也分別擴大了5倍和18倍。

換句話說,比起投資獨角獸,投資者還不如跑去二級市場买超級獨角獸的股票。畢竟,在過去十年間,Salesforce、Amazon和微軟,分別漲了8x、9x、9x。

04 IPO不易:93%獨角獸是“紙老虎”

種種跡象表明,不少獨角獸都會成爲“Papercorns”——一級市場給了估值,二級市場卻無法變現。

而且這個比例非常驚人。

一些悲觀的事實:

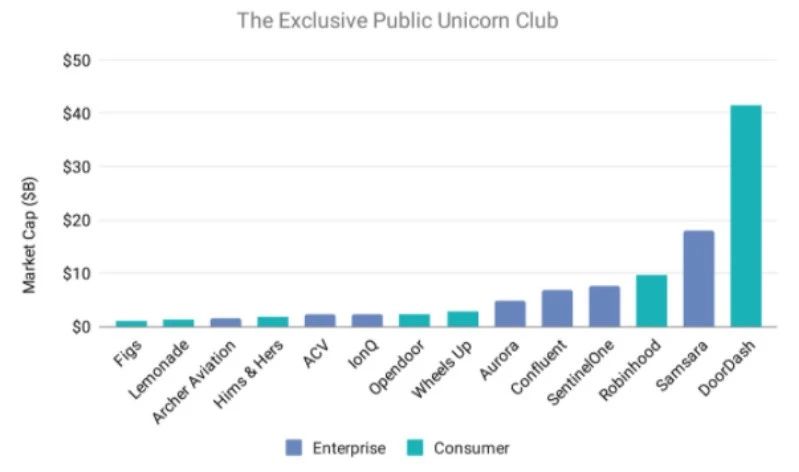

1、2023年,僅14家獨角獸能上市——高達93%的獨角獸企業都是Papercorns。即便能成功上市,獨角獸們的日子也不是一路暢通——十年間,至少有20家獨角獸公司上市後的市值跌破10億美元。

另外,考慮到當前嚴寒中的並購環境、創始人對再融資的抵觸,以及投資人對於“接飛刀”的恐懼,預計2024年將出現更多“獨角獸屍體”(例如,Convoy、Olive Health、Zume)

2、Aileen對創造“獨角獸”一詞而影響資本市場感到抱歉:21%公司估值10億美元(2013 年爲 10%),徘徊在成爲“獨角獸”的門檻邊緣,而46%的公司估值低於 20 億美元。根據 Hiive 提供的 290家獨角獸真實交易數據,大約 40% 的公司在二級市場上的交易價格低於10 億美元,可能又更多公司會跌破這一門檻。

一些樂觀的預測:

1、當前獨角獸中有約 350 家健康企業——十年內幾乎增加了 10 倍。(意味着上述60%的ZIRPicorns中有27家左右成長爲健康企業)。同時,我們也看到了獨角獸指數增長(Unicorn Software Power Law)證據。

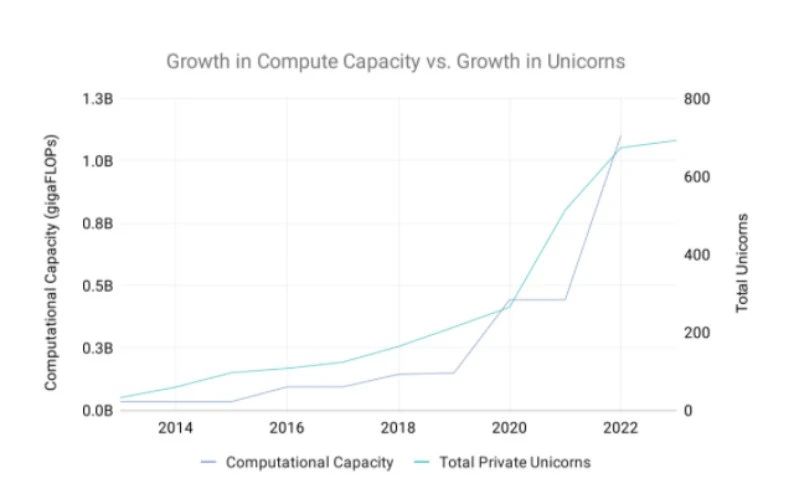

2、我們看到了摩爾定律的影子:隨着計算能力、功能和使用的增加,獨角獸的數量也在增加——在過去十年,受到企業軟件支出、消費科技採納、風險資本投資和利率的推動,獨角獸數量平均每年增長了30%。

3、到 2033 年,美國有望擁4倍的獨角獸,約1400家——如果將當前獨角獸數量調整爲健康的350家,未來獨角獸的同比增長率降低至15%,並稍微提高當前的資本效率。

05 成功退出僅7%:硬件公司更容易被並購

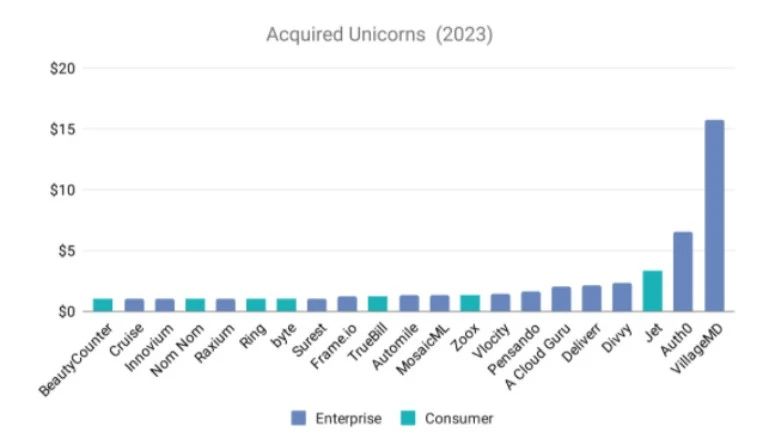

1、IPO難,並購成功率也在降低。2023年共21家獨角獸被並購,佔比4%,十年前則是23%。這些被並購的公司有66%屬於to B類公司,平均收購價格爲24億美元,幾乎是十年前的2倍。

2、高達33%的並購涉及硬件公司。例如 Cruise、Raxium、Ring 和 Zoox 等。原因很可能是低利率環境下,無論是獨角獸還是收購方都對硬件公司青睞有加。

3、創始人分錢到達歷史新高。(WeWork 爲 7 億美元,Hopin 爲 2 億美元)。這可能會讓創始人和投資者、員工的利益不一致。

4、精英上市獨角獸俱樂部:只有3%是上市公司(2013 年爲 41%)。

5、從公司成立到首次IPO或被並購,平均時間是6 年。

6、75%的創始CEO從創立初就退出,但在大約70%上市獨角獸中,現任CEO也是創始CEO。

06 下一個超級獨角獸名單?

在科技創新史上,每個大浪潮都會誕生最終市值超過1000億美元的超級獨角獸,如微軟、Cisco、Amazon和Meta(Meta是過去十年唯一進入名單的)。

1、OpenAI有望成爲首個AI超級獨角獸。成立僅八年,正以超過1000億美元的估值融資。

2、過去十年,加密貨幣一度被視爲可能引領整個十年的超級趨勢。Coinbase在2021年11月上市,市值一度飆升至760億美元,但目前已回落至320億美元左右(由於Coinbase成立於2012年,因此未被納入此數據集分析)。

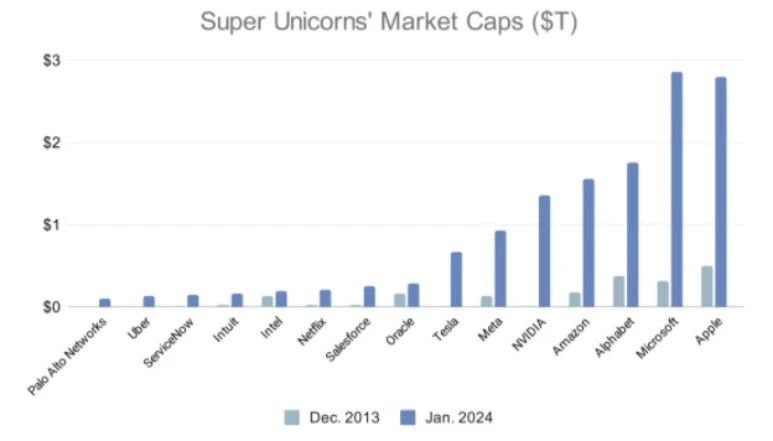

3、過去十年,VC資持的超級獨角獸的數量從2013年的4只上升到現在的15只,其市值更是成倍飆升。以 Meta 爲例,市值從2013年的 1220 億美元暴漲至今天的9500 億美元,增幅高達 8倍。

4、超級獨角獸公司擁有顛覆整個行業能力,例如Netflix 市值超過了 Comcast, Paramount, Warner Bros三家公司總和,而特斯拉的市值則超過了全球前五大上市汽車制造商的總和。

5、除Meta,還有三家公司在近幾年晉升爲超級獨角獸:ServiceNow、Uber和Palo Alto Networks。Airbnb也緊隨其後,當前市值達到 880 億美元,有望躋身超級獨角獸行列。

隨着軟件行業的整合和對規模較小參與者的更嚴格的資本限制,超級獨角獸的力量在未來幾年可能會進一步增強。

07 十年反思:風投啓示錄

未來一段時間內,隨着獨角獸大批消亡,風投也將會發生更多變化。一些將跟着消亡,一些則會籌集較小的資金(可能會調整規模以獲得更好的回報),並縮小團隊規模。

那么,對於風投而言,有一些經驗值得總結:

1、宏觀經濟因素和周期至關重要。一級市場巨額資金湧入,催熟了大量企業,但資本效率卻有所下降,這將影響未來數年的財務回報,畢竟許多公司依然是Papercorns。

2、目前這輪周期還在繼續。未來數年來,將會出現更多的裁員、折價融資以及關停。請做好准備。

3、用10億美元“門檻”區分“獨角獸”,這個標准雖然方便但不完美。過早成爲獨角獸,反而會埋下隱患。今天的創始人已經可以看到,盲目追逐虛高估值和脆弱的商業模式所帶來的惡果。

4、在當下美國500強公司中,只有不到10%被視爲科技公司,預計未來幾十年裏,這一比例會上升,包括很多2023年成爲獨角獸的公司。

原文標題 : AI時代的創業:Bye-bye獨角獸 ,Hello小犀牛

標題:AI時代的創業:Bye-bye獨角獸 ,Hello小犀牛

地址:https://www.utechfun.com/post/325896.html