預測並不會讓你變的富有,但科學的預測卻能讓你規避一些風險。

A股2024年,出師不利 ,當前A股處於什么階段?離底部區間還遠嗎?

盛運君通過對歷史上A股八輪築底行情進行了簡單分析,供大家參考。

從估值角度來看,2024年1月24日收盤後的A股與歷史上8輪底部區間相比處於什么位置?#萬億大利好!央行:降准降息#

時間周期:2008年1月1日-2024年1月24日

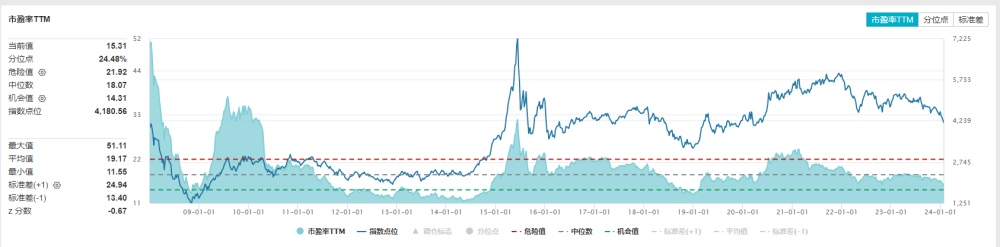

第一,市盈率TTM

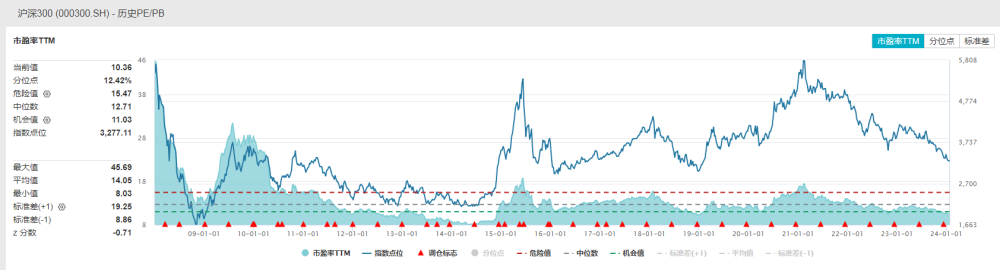

選取萬得全A指數與滬深300指數

萬得全A歷史中位數是18.07倍,機會值在14.3倍,當前PE是15.3倍,說明A股離底部區間越來越近。(歷史上最小PE值是11.55倍,是在2014年創造的;近期的最低值是2018年貿易战期間創造的,PE是13倍)

滬深300指數的PE歷史中位數12.7倍,機會在11.03倍,當前PE是10.36倍。

歷史上來看,滬深300指數最低PE是8.03倍,依然是2014年4月創造的。

2024年1月24日的A股滬深300指數估值已經算便宜了,這也是爲什么國家隊近期頻繁增持滬深300ETF最直接的原因。你總不能讓國家隊去买創業板的股票吧!

錢是最聰明的,對滬深300ETF的增持,已經反映出了該指數的價值。

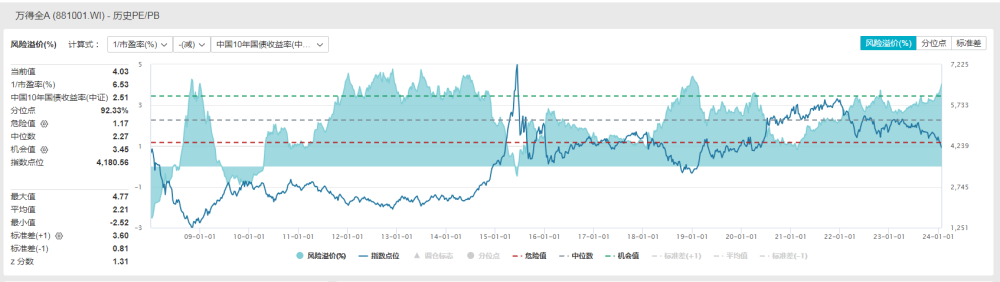

第二,市盈收益率—中國10年期國債收益率

這個指標是用指數或個股市盈率的倒數減去中國10年期國債收益率,金融行業專業術語叫風險溢價。本傑明.格雷厄姆與巴菲特經常使用該方法去判斷市場整體的價值水平。

格雷厄姆:股票买點爲收益率高於無風險收益率2倍

巴菲特:如果國債收益率爲2%,那么收益率低於4%的企業我們是不會投的。

注:無風險收益率就是10年期國債收益率

根據這個衍生出我們的兩個投資原則:

原則一:假如市場無風險收益率4%,所有市盈率高於25倍的股票,一律不碰。

原則二:假如市場無風險收益率4%,當大盤指數或行業或個股的收益率≥8%時,即可买入。(也就是市盈率低於12.5倍=1/8%可买入)

我們以滬深300指數爲例(你手中所持的個股同樣適用):

從2008年至2024年1月24日,滬深300指數風險溢價當前數值是4.03(市盈收益率6.53%—10年期國債收益率2.51%)。

滬深300歷史機會值是3.45,當前4.03,遠高於3.45,大資金已經進入布局階段。

從歷史上看,2012年-2014年,3年的時間,該數值都在3.45之上,持續時間之久。當前滬深300指數剛剛進入此區間,我們可以判斷具備投資價值,但是什么時候上漲,誰也不知道!沒有人關心股市,沒有股民提意見的時候,也許就是這一輪行情的歷史大底吧!

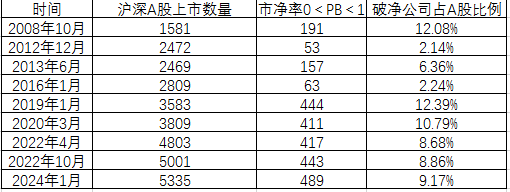

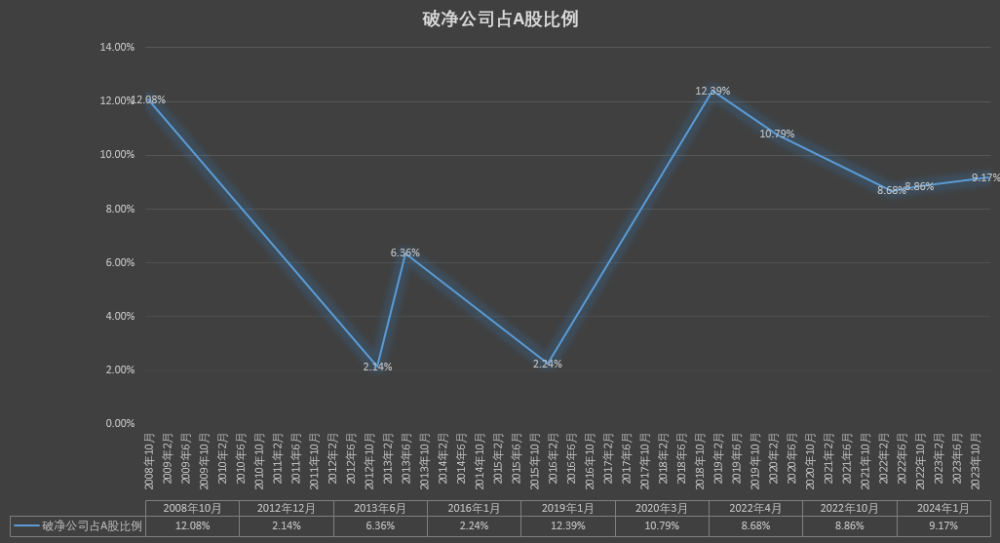

3、破淨個股數量佔A股總數量的比例

通過8輪歷史底部區間統計,得出該比例。市淨率選取大於0且小於1的公司。

當前A股破淨比例指標同2008年次貸危機、2018年貿易战、2020年疫情等還有一定差距,這也從側面說明了2020-2024年,A股是變胖了,變虛了,並沒有長高。

總結:

1、從估值角度分析,當前萬得全A的估值性價比不高,滬深300指數已經具體投資價值

2、具備投資價值並不代表一定會上漲,比如2012年-2014年的滬深300指數,進入價值區間後調整達3年之久。

3、投資滬深300指數,只輸時間,不輸錢。

舉一個巴菲特的小故事:10年100萬美金的賭約

2007年,華爾街某名基金經理公开向巴菲特挑战,發起一個爲期十年的百萬美金賭局。賭注的一邊是這位基金經理在華爾街選擇的五家知名FOF基金,另一邊是沃倫巴菲特選擇的標普500指數基金。

10年後的2017年,五家參賭基金,最高年化6.5%(10年累計收益率87.71%),最低年化0.3%(10年累計收益3.04%),無一例外全部跑輸標普500指數年化8.5%的收益率(10年累計125.8%)。巴菲特一邊笑納百萬賭資,一邊挖苦這些基金管理人“Performance comes,Performance goes,Fees never falter”,即,無論賺賠,收費永不客氣。

大師說:沃倫.巴菲特

對於絕大多數沒有時間進行充分調研的中小投資者,成本低廉的指數基金就是投資股市的最佳選擇。我的導師格雷厄姆在很多年前就堅持這樣的立場,而此後我經歷的一切進一步證實了這一看法的真實可靠性。通過定期投資指數基金,一個什么都不懂的業余投資者通常能打敗大部分專業基金經理。

免責聲明:市場有風險,投資需謹慎。本文章是基於本公司分析師認爲可靠且已公开的信息,本公司力求但不保證這些信息的准確性和完整性,也不保證文中觀點或陳述不會發生任何變更,在不同時期,本公司可發出與本文章所載資料、意見及推測不一致的文章。

本文章的版權歸本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發、轉載,需徵得北京盛運德誠投資管理有限公司同意,並注明出處爲北京盛運德誠投資管理有限公司,且不得對本文章進行有悖原意的引用、刪節和修改。

本文作者可以追加內容哦 !

標題:從估值角度看——A股八輪歷史底部的特點,當前什么位置?

地址:https://www.utechfun.com/post/323190.html