文 | 謝澤鋒

編輯 | 楊旭然

從越南人黃凱到投資大佬鄭躍文,到全球血液制品巨頭基立福,再到海爾集團,隨着實控人和大股東的輪番更迭,“中國血液制品王者”上海萊士,有望結束自己起伏多舛的命運。

由於原料來自人的血液,行業受到政策嚴控,下遊對接生物醫藥產業,產品用於搶救生命、防病治病和維持生命體徵,血液制品是一門極高門檻的生意。

普遍來看,由於我國早在2001年就不再發放新的批條,存量企業基本處於“躺賺”的狀態。但規模最大的上海萊士卻是個例外。

由於過往激進的資本運作和熱衷炒股,上海萊士一度出現巨額虧損,账面上積累了大量商譽,股價經歷大幅上漲後又遭遇巨幅下跌。

和創業以來就潛心鑽研主業,鮮有任何資本運作的華蘭生物相比,上海萊士顯然不太令投資者放心。這也就是爲什么在創始人和科瑞天誠退出後,其淨利潤創歷史新高,但股價卻依舊在地板上摩擦的一大原因。

如今,海爾集團斥資125億元欲入主上海萊士。和“玩花活”的科瑞系以及不追求控股權的基立福相比,實業基因更強的國內資本進駐,“中國血王”的命運也將被徹底改寫。

01 海爾的謀圖

以低溫存儲設備起家,海爾大健康的布局一直圍繞着“突圍”兩字。

總體來看,醫療器械的盤子很大,但單個細分賽道的天花板卻很低,而且每個細分子行業之間有着較大的差異性,要想突破天花板,只能跨賽道整合或進行資本並購。因此,醫療器械領域的並購整合屢見不鮮。

海爾生物所在的醫療低溫存儲領域,2021年的市場規模僅49億元,2022年預計68億元。

細分(2021年)來看,血液安全規模僅6.17億元,生物樣本庫15.42億元,藥品試劑13.85 億元,疫苗安全13.59億元。

由於起步早,研發實力強,海爾生物早就躋身世界前三,並牢牢把控國內頭把交椅。2017年在國內的市佔率就超過35%,以2022年數據測量,其市場份額高達42%。

因此,近些年來,海爾生物秉持着集團“人單合一”、“需求解決方案”的思維,但實際上是通過整合資源,來實現突破式發展。

2020年11月开始,海爾生物陸續收購了重慶三大偉業制藥、金衛信股權、蘇州康盛和蘇州厚宏,切入了血液安全、疫苗安全和智慧藥房等領域。

另一家上市公司盈康生命也先後將廣慈醫院、愛裏科森和聖諾醫療收入囊中。

但海爾生物2023年前三季度,卻表現出營收和利潤的雙降,淨利潤僅3.57億元,同比下降22.59%。

傳統家電行業日趨“飽和”之際,三大巨頭都开始跨界轉型,美的收購庫卡,入局家居、新能源;格力造手機,收購珠海銀隆新能源;海爾進軍醫療行業,都顯示出在新方向上的決心。

2021年之後,我國不再審批新的血液制品企業,行業進入存量競爭時代。而且長期以來,血制品在國內供不應求,我國僅允許進口人血白蛋白、重組凝血因子類產品,其他血制品需由國內企業生產。

因此,血制品生產許可是一塊稀缺的“金貴”牌照。在目前A股六家血制品上市公司中,上海萊士總市值、營收、淨利潤數據上都位居頭名。

此次,海爾集團計劃以125億元從基立福手中收購上海萊士20%的股份,同時接手後者6.58%的表決權,成爲上海萊士新一屆“話事人”。

此次交易,海爾給上海萊士總估值625億元,對應約26倍動態PE,這個估值並不高。

如果收購正式敲定,上海萊士將成爲海爾大健康布局中最大的一塊拼圖,海爾也將得到稀缺的血制品經營資質。海爾還可以借此打通“血液制品-血液低溫存儲-智慧血液網場景解決方案”的全產業鏈,可謂一舉兩得。

血液制品產業鏈分爲採漿、存儲、制備、診斷、臨牀應用等環節。“此次战略合作的達成將在制備、診斷等環節加深盈康一生的布局,完善血液產業鏈。”海爾方面對《巨潮WAVE》表示。

近年來,基於集團優勢,盈康一生正在積極推動“物聯網場景的解決方案”,交易完成後,海爾將運用物聯網技術來優化供應鏈管理,利用自身在智能制造、公司治理等方面的積累賦能上海萊士。

02 基立福的進退

上海萊士和基立福的故事开始於2018年12月。

當年因爲炒股巨虧,爲維持公司龐大的市值和巔峰期的股價,原控股股東拋出了一份400億的天價收購案,計劃买下基立福旗下GDS股權(估值344億元)和天誠德國100%股權(估值47億元)。

但投資者對這種重組戲碼早就不买账,資本市場感受到的更多是“驚嚇”,而不是“驚喜”。

復牌後,上海萊士股價“血崩”,連遭十個跌停,市值蒸發630億。此後,收購方案幾經易稿,直到2020年3月,上海萊士宣布,購买GDS股權從原本的400億元調降至132億元。交易完成後,基立福成爲上海萊士的最大股東。

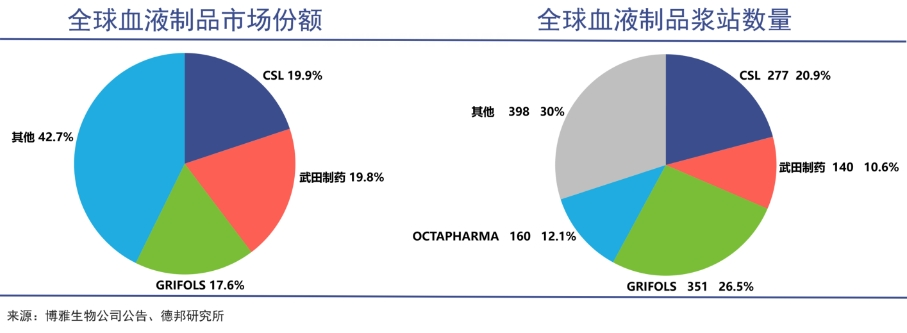

基立福是全球血液制品寡頭之一,其和傑特貝林、奧克特琺瑪、武田的漿站數量佔到全球近七成,採漿量達到70%以上。

通過不斷的並購整合,目前全球血液制品企業僅剩不到20家,寡頭壟斷勢頭愈發明顯。體量最大的傑特貝林市值高達6700億元,年賺近160億。

成爲大股東後,上海萊士重新聚焦主業,業績开始回升。

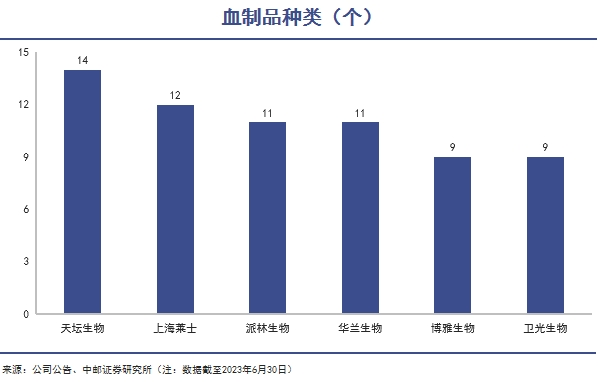

另外,我國血液制品行業長期處於供不應求的狀態,採漿量僅佔全球約16%,產品種類最多的企業僅14種。而且,我國僅允許進口白蛋白和重組凝血因子類產品,其他血制品需由國內企業生產。

2021年,四巨頭的人血清白蛋白批籤發量佔整體市場的60.8%,進口依賴較爲嚴重。國產企業中,天壇生物爲最大的人血白蛋白藥品生產企業,但僅佔據了7.3%的市場份額,國產替代空間較大。

2021年开始,上海萊士獲得基立福獨家代理協議,類似於智飛生物代理默沙東HPV疫苗,2022年僅代理白蛋白就給上海萊士帶來了27億元的收入。

依托基立福的實力和“供養”,上海萊士走出了低谷,2022年淨利潤達到18.8億元,創歷史新高。2023年前三季度賺了17.88億元,同比增長11.46%。

在此次海爾的收購協議中也有約定,上海萊士將鎖定基立福未來十年進口白蛋白獨家代理權,到期後仍擁有優先續約權。考慮到國內市場的供不應求的情況,上海萊士基本確定了未來多年的業績基本盤。

自成爲大股東後,基立福對謀求上海萊士的實控權一直是搖擺不定。3年前,基立福曾承諾不謀求控制權,但當這份承諾函到期後,就計劃提名5名非獨立董事候選人,若候選人順利當選,則將結束上海萊士無實控人的狀態。

而到了2023年6月14日,基立福又表示正籌劃賣出股權,計劃獲得約15億美元。

如今,該項計劃塵埃落定,海爾集團也是頗有誠意,125億元买入20%股權,相當於溢價17.6%。基立福相也可以全身而退。

03 “血王”的誕生

上海萊士由越南人黃凱創辦,他最早在雅培進行血漿樣品測試。並幫助雅培實驗室獲得了生物局(美國FDA前身)發放的第一個血漿樣品測試許可。

此後,他自立門戶,創立美國稀有抗體抗原供應公司(美國萊士)。1988年,世界衛生組織提出“各個國家的血液制品應該自給自足”,黃凱敏銳地察覺到了世界人口第一大國的市場前景。

於是,他義無反顧地挺進中國市場。當年10月,美國萊士與上海血制品輸血器材經營公司合資成立上海萊士。這是中國第一家中外合資的血液制品大型生產企業。

但此後的上海萊士表現平平無奇,存在感並不強,直到吳旭和鄭躍文執掌的科瑞天誠的出現。2004年,科瑞天誠從上海血液中心接手了50%股權。

2014年开始,科瑞天誠开始展現自己點石成金的本領。通過兩次“過橋收購”,吞並了邦和藥業、同路生物,一舉從行業第四躍居爲中國最大的血液制品企業。

尤其是並購同路生物,直接增加了14個血漿站(含3個在建)和近400噸的採漿能力。彼時的同路生物本計劃上市,2013年上海萊士的營收不到5個億,而同路生物的收入就有4個億,兩者體量相差並不大。

更關鍵的是,並購之後,上海萊士的產品類別從7個一舉擴大到11個,涵蓋人血白蛋白、人免疫球蛋白和凝血因子。這一數字與華蘭生物一起,並列當時的中國首位。

如今,上海萊士可提取的產品種類達到12個,僅次於天壇生物的14個。

2016年,同路生物又收編了浙江海康;2023年底,上海萊士還計劃收購廣西冠峰。

連番並購之後,上海萊士業績不斷膨脹,淨利潤則從2013年的1.44億元暴漲到2014年的5.11億元,2016年突破16億關口,最高市值曾達到1321億,是中國當之無愧的“血王”。

在科瑞系的操盤下,上海萊士造就了那個時代A股“PE+上市公司”的典範,成爲諸多上市企業學習的優秀楷模。

但這種模式伴隨着巨大的風險,兩次最重要的收購中,均由大股東萊士中國和科瑞天誠共同出資,但科瑞天誠的資金來自於不斷質押上海萊士股權所獲得融資。

這套遊戲的玩法可以總結爲“質押股份-套取資金-收購資產-催肥業績-股價上漲”,以此循環往復。

華蘭生物創始人、董事長安康就曾對筆者表達了對這種模式的深切擔憂。這家民營血液制品龍頭公司,成立以來幾乎鮮有資本運作,同時也保持着十分穩健的成長態勢,上海萊士卻恰恰相反。

驚天大雷終於在2018年爆發,當年上海萊士因炒股虧了近20億,導致上市以來首次虧損。而此後大股東拋出的欲收購基立福GDS的方案,也令資本市場感到疲倦和厭煩。

上海萊士的股價再也撐不住了,再加上當時整個股市的低迷,千億市值頃刻間崩塌。而科瑞天誠因爲高比例的股權質押,導致被動減持,最終徹底退出上海萊士股東序列。

吳旭和鄭躍文導演的這場大戲,最後以悲劇收場,也給如今“血王”的波折故事埋下了伏筆。

寫在最後

無論是企業發展沿革,還是經營模式,上海萊士在中國醫藥醫療行業裏都是獨特的存在。

而它跌宕起伏、曲折多舛的命運,也是中國資本市場發展歷史上一個具有標志性的案例。

不管規模還是科技研發,上海萊士本就是國內翹楚,它能從血漿中提取六種組分的產品,凝血因子類產品最爲齊全,採漿量國內第二,噸漿獲利能力國內第一,還是少數能夠出口血制品的企業之一。

在如此高壁壘的行當中,擁有如此深厚的優勢,堅守主業本就可以獲取較高的業績增長,但各種歷史因素造成了其曲折的命運。度過劫難後,上海萊士重回成長軌道,如今海爾入局,“中國血王”也將重獲新生,這對於雙方來說都是幸事。

本文作者可以追加內容哦 !

標題:“中國血王”的前世今生

地址:https://www.utechfun.com/post/317015.html