儲備資金“卷”同行?

作者 | 於婞

編輯丨武麗娟

來源 | 野馬財經

在豬肉價格持續低迷的當下,穩坐“養豬一哥”寶座的牧原股份(002714.SZ)繼續大舉借錢。

1月10日,牧原股份公告稱,截至2023年12月31日,公司年累計新增借款金額佔2022年末淨資產的21.24%。

牧原股份2022年末淨資產爲880.7億元,也就是說,公司去年新增借款187.03億元。而牧原股份2022年末的借款余額已經有592.95億元,算上新增,公司截至2023年12月31日的借款余額共779.98億元。

根據《證券法》等相關規定,公司在轉債存續期間內,如果新增借款超過上年末淨資產的20%,公司需對此情況進行披露。

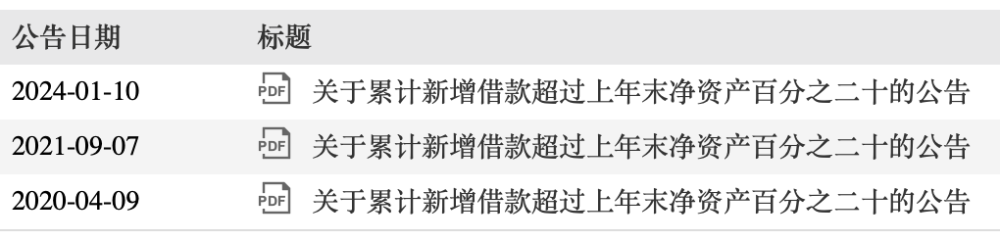

值得注意的是,這已經是牧原股份第三次發布關於累計新增借款超過上年末淨資產20%的公告。

但投資者對於牧原股份如此之多的借款依然反應激烈,1月10日公司盤中一度跌超8%,截至收盤跌幅有所收窄,報36.73元/股,總市值2007.42億元,較2021年的90.06元/股的高點蒸發約2900億元。

有投資者表示:“整個行業都夠卷的,大家都想多賺點錢,使勁的熬。”“今年繼續擴欄熬死更多同行。”

來源:股吧

2020年至今3次公告,新增借款超上年末淨資產20%

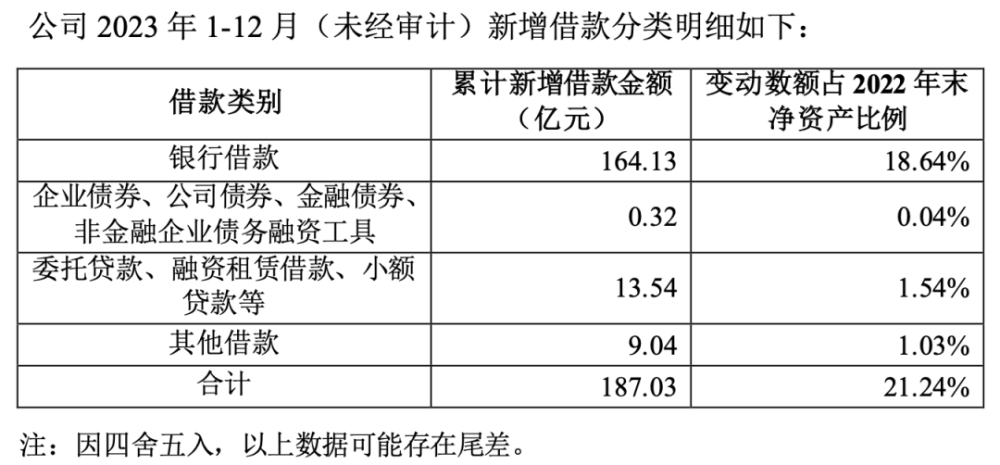

此次牧原股份的新增借款,主要來自銀行。

公告顯示,其去年向銀行累計借款164.13億元,佔2022年末淨資產的18.64%;委托貸款、融資租賃借款、小額貸款等共計13.54億元,佔比1.54%;此外還有其他借款9.04億元,以及企業債券、公司債券、金融債券、非金融企業債務融資工具等0.32億元。

來源:牧原股份公告

牧原股份表示,新增借款用於滿足公司業務發展需要,公司經營狀況穩健、各項業務經營情況正常。上述新增借款對公司償債能力無重大不利影響。

那么公司目前現金流是否穩定?牧原股份在投資者互動平台稱,與2023年9月30日相比,2023年四季度新增借款數不到20億元,是爲滿足業務需要。公司當前現金流安全穩定,各項業務經營情況正常。公司採取穩健的資金管理措施,從經營活動、投資活動、融資活動等方面,結合生豬價格、原糧價格等市場因素,規劃資金收支,保證高質量穩定發展。

事實上,在2020年和2021年,牧原股份也曾大量借錢,且分別在當年3月末和8月末,借款就已經超過上年末淨資產的20%。

來源:wind

在“豬周期”下,當前豬企都存在較大壓力。數據顯示,2023年平均豬價在14-15元/公斤左右,低於行業平均成本线。除牧原股份外,溫氏股份(300498.SZ)、新希望(000876.SZ)、唐人神(002567.SZ)等上市豬企也都面臨較大資金壓力。

香頌資本董事沈萌認爲,目前豬肉價格持續低迷,對豬企的日常經營造成嚴重影響,特別是曾逆市擴張產能的大企業,壓力更加突出。爲了維持現金流動性,又很難通過資本市場獲得資金,不得不增加借款。

下調2023年生豬出欄量,“養豬一哥”何時熬出頭?

大量借款的同時,牧原股份當前經營情況如何?

從營收來看,牧原股份上市以來一直保持穩健增長,即便是在“豬周期”下,其2022年營收也實現了58.23%的增長率,達1248.26億元。

中國企業資本聯盟副理事長柏文喜表示,主要是牧原股份的自繁自養的全產業鏈模式不但有效控制了生產成本,而且也解決了食品安全問題。溫氏股份、新希望與正邦科技的“公司+農戶”代養模式,市場化採購的仔豬成本佔到出欄商品豬售價的40%左右,大大擡高了商品豬的養殖成本,使得牧原股份自繁自養的重資產模式在行業價格大幅下挫至成本线之下依然盡顯成本優勢,這是牧原股份保持盈利和順利度過豬周期的主要原因。

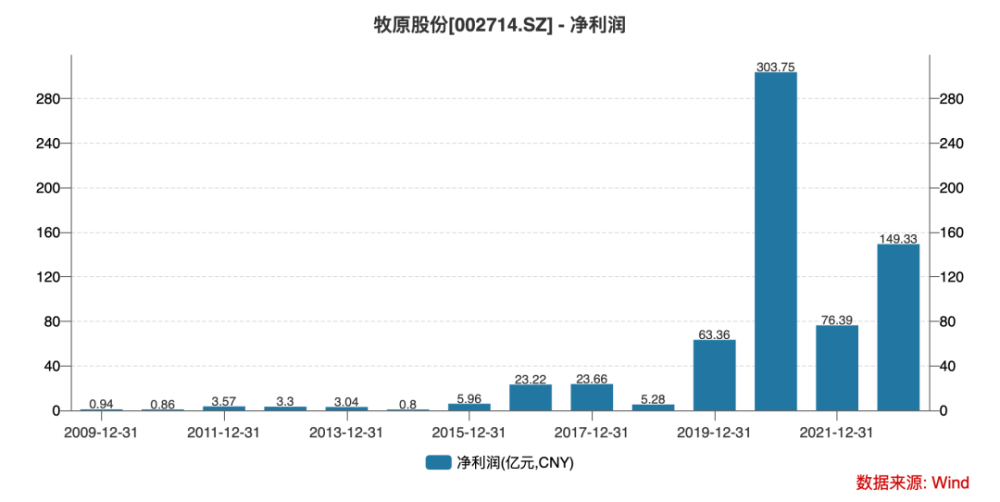

不過近年來,公司淨利潤不太穩定,2020年衝高後回落,2022年淨利潤149.33億元。

來源:wind

而2023年以來,在行業出現全面供過於求、豬肉價格低於養殖成本的情況下,牧原股份業績也不盡人如意。

2023年上半年,牧原股份實現營業收入518.69億元,同比增長17.17%;淨利潤-27.79億元。

雖然較上年同期的66.84億元虧損有所縮減,但從具體數據來看,牧原股份一季度和二季度的淨利潤分別爲-11.98億元和-15.81億元,虧損幅度有擴大跡象。

到了第三季度,公司淨利潤回正,爲9.37億元,但營收只有311億元,同比下降14.81%。

在業績之外,公司現金流壓力不小。

從2019年开始,包括牧原股份在內的各大豬企开始斥巨資進行產能擴張。由於激進擴產,牧原股份的資金壓力也在逐年增加。2020年和2021年,牧原股份投資現金流出分別高達453.53億元、359.68億元,遠遠超過同期淨利潤274.51億元、69.04億元。爲此,牧原股份大舉借債,資產負債率兩年間從40.04%飆升到61.3%。

2023年第三季度,牧原股份資產負債率爲59.65%。

2023年上半年,牧原股份經營活動現金淨流量爲-10.44億元,2022年同期公司的經營活動現金淨流量爲1.9億元。

不過三季度,公司經營活動現金流回正,爲77.32億元。

就在大家對公司年底業績衝高抱有期望之時,2023年末,牧原股份又宣布下調2023年生豬出欄量,修正爲6250萬頭至6400萬頭之間,12月單月出欄量在532萬頭至682萬頭之間,打破了業內對該公司年底衝量的預期。

華泰證券分析,2023年出欄目標的下調或主要系豬價低迷、行業補欄積極性差的背景下公司放緩仔豬銷售,疊加MSY(每年每頭母豬出欄肥數)等生產指標提升進度不及預期所致。

沈萌表示,如今如果僅僅是產能過剩,那么豬企依靠不斷融資可以熬過競爭者,但現在疊加需求收縮,那么對低迷周期的預期就難以准確把握。

不過中國食品產業分析師朱丹蓬認爲,牧原股份整體發展還是挺快的,生豬是一個重資產行業,這種模式之下,牧原股份作爲前三大的企業,其資金佔用量肯定是非常龐大的,所以其如今大量借錢,朱丹蓬認爲是很正常的。實際上牧原股份運營利潤各方面還是不錯的,加上它作爲國家战備肉的主要供應商,是有國家兜底的,在政策紅利加持下,朱丹蓬覺得如此借款雖然有風險,但是不高。

你怎么看牧原股份去年大舉借錢?評論區聊聊吧。$牧原股份(SZ002714)$

本文作者可以追加內容哦 !

標題:欠債780億,“養豬一哥”牧原股份豪賭“豬周期”?

地址:https://www.utechfun.com/post/317012.html