作者:一號

編輯:彩雲

AI行業規模將達到2250億美元,國產AI芯片業如何抓住機遇?

據財聯社消息,瑞銀(UBS)在最新發布的一份報告中表示,科技行業剛剛开始大規模增長周期,預計到2027年,隨着人工智能在各經濟體中的廣泛應用,AI模型及應用程序將成爲一個2250億美元的細分市場。2022年的22億美元,將成爲這一數字的零頭。

顯然,這是一個巨大的飛躍,因爲這意味着將近152%的復合年增長率。此外,研究人員還承認,瑞銀此前關於AI行業總收入增長的預測可能過於保守,因此此次將AI行業總收入上調了40%,預計AI行業總收入將增長15倍,從2022年的180億美元增加到2027年的4200億美元,復合年增長率將達到72%。

這些增長將主要來自兩個市場。一是軟件市場。報告稱:“如果ChatGPT應用程序的推出是人工智能行業的‘iPhone時刻’,那么在我們看來,最近推出的衆多應用程序,如微軟的Copilots,以及OpenAI在23年第四季度推出的Turbo with vision,意味着人工智能行業的App Store時刻已經到來”。

另一個則是在GPU雲和人工智能邊緣計算等新興趨勢推動下,正在快速成長的人工智能基礎設施市場,這個細分市場的規模預計將從2022年的258億美元增長到2027年的1950億美元,推動AI成爲全球科技領域未來十年的科技主題,“因爲我們在其他科技領域沒有看到類似的增長情況”。

而GPU和芯片領域將成爲未來數年人工智能強勁支出大潮的最大受益者,2022年到2027年的符合年增長率預計爲60%,行業收入將從2022年的158億美元增長到2027年的1650億美元。

AI大模型推動智能算力需求大爆發

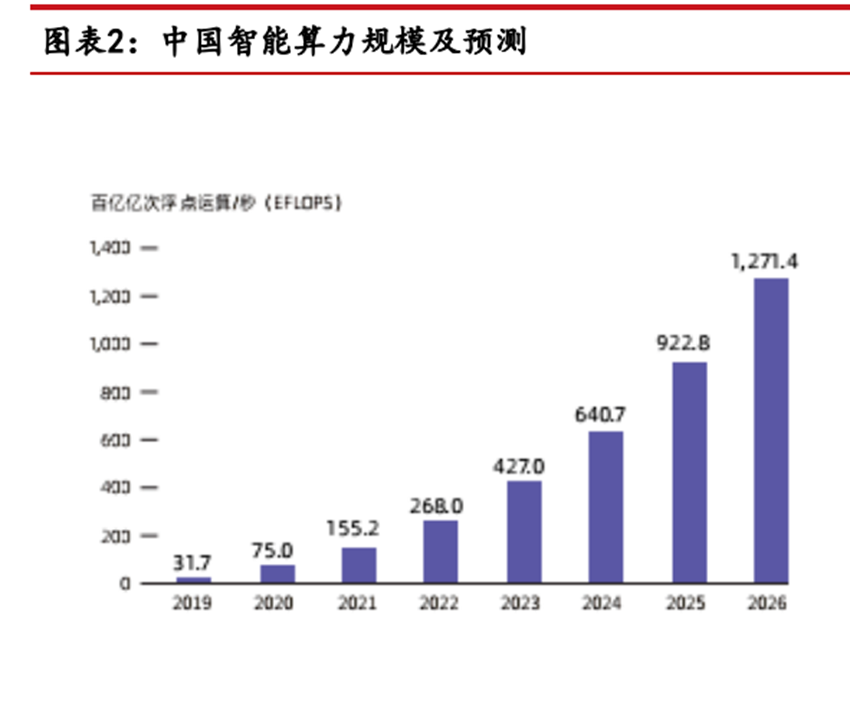

如同農業時代的水利,工業時代的電力,算力是數字經濟時代的關鍵生產力。隨着AI步入“大模型”時代,算力的提升也被加速推動。

這是因爲AI非常依賴相關基礎設施,包括計算、儲存和網絡等,並且隨着人們對AI性能要求的提升,訓練AI所需要用到的數據不斷增長,算法的復雜度也在不斷提高,因此對於算力也提出了更高的要求。

截至2023年6月底,我國在用數據中心機架總規模超過760萬標准機架,算力總規模達到了197EFLOPS,位居全球第二,算力總規模近五年年均增速近30%。

隨着AI向多場景化、規模化、融合化等高應用階段發展,其所對應的數據體量、算法模型參數量以及以加速計算爲核心的算力中心的規模將不斷增大。

而AI芯片作爲面相人工智能領域的芯片,是專門用於處理人工智能應用中大量計算任務的模塊。“無芯片不AI”,AI芯片興起於AI對算力的高需求,以其爲載體實現的算力是人工智能發展水平的重要衡量標准,因此,我國AI芯片行業的發展備受關注,不斷湧現出新的生產設計商,市場規模也正不斷擴大。

科技巨頭如何布局AI芯片業?

隨着中美兩國在人工智能領域的競爭,AI芯片的國產化正成爲亟待解決的問題。

在AI大模型的訓練中,算法主要看研究團隊的智慧和靈感,在這一方面,中美之間並沒有很大的差距,而在訓練數據方面,大數據資源中國具有一定優勢,但與此同時卻在算力方面喫了虧,這是因爲決定計算能力的關鍵是芯片。

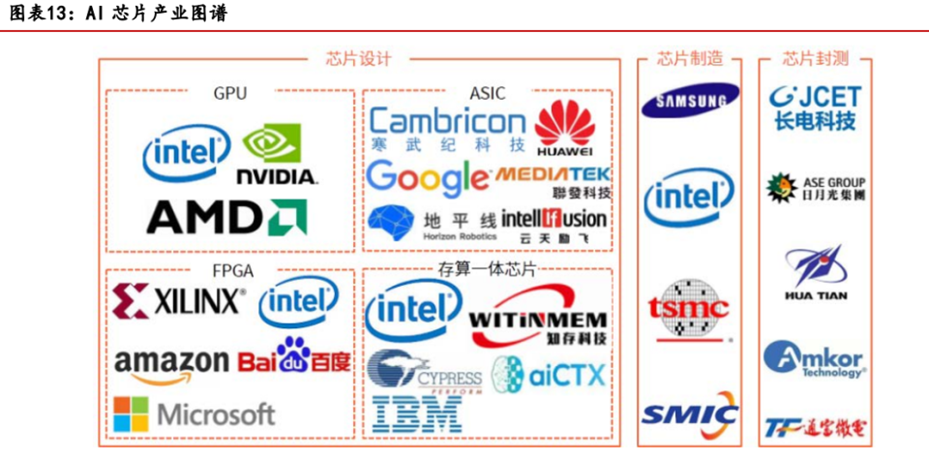

目前,在AI芯片領域,國外芯片巨頭佔據了大部分市場份額。在全球範圍內,布局AI芯片的廠商主要有英偉達、英特爾、高通以及谷歌等,因此,在AI芯片領域,美國無論是在人才聚集還是在公司合並等方面都具有優勢,處於領先地位,並且已經成爲行業的引領者。

而國內AI芯片起步較晚,和世界先進水平之間存在着較大差距,與此同時,市場也較爲分散,集中度低。由於互聯網企業對計算機軟件和存儲設備的要求極高,因此對於滲透到各行各業中的AI,更加重視底層技術的布局和提升,因此在AI芯片領域早早就展开了布局。

例如,阿裏巴巴成立了專注AI芯片市場的平頭哥;百度成立了昆侖芯,探索芯片領域;華爲則一直在AI芯片領域布局,早在2017年就推出了Ascend芯片,並在之後陸續推出了Ascend AI處理器、Atlas AI計算平台以及昇騰等產品。

而國內AI芯片廠商目前主要以中小公司爲主,例如全球AI芯片領域收割獨角獸初創公司寒武紀等等。

AI芯片有望加速擁抱國產化

盡管GPU芯片巨頭英偉達在全球AI芯片市場上擁有壟斷優勢,但由於美國“卡脖子”,國產AI芯片的國產化進程仍將加速推進。近年來,美國陸續收緊中國獲得國際先進芯片的能力,不僅在芯片進口上做出了限制,在芯片生產工具的獲得上也有所限制。

與此同時,我國的人才缺口也較大,人工智能不同技術方向崗位人才供需比均低於0.4,其中AI芯片崗位人才供需比僅爲0.32。因此我們正不斷增加教育投入和產業發展,並吸引海外人才創業、就業。

近年來,我國已經在限制之下,興起了一批AI芯片初創公司,正加快落地算力產業鏈,例如國產CPU+DPU龍頭海光信息、ASIC路线先行者寒武紀、景嘉微和璧仞科技等。2023年12月,摩爾线程在北京舉行了首個全國產千卡千億模型訓練平台——摩爾线程KUAE智算中心揭幕儀式,宣布國內首個以國產全功能GPU爲底座的大規模算力集群正式落地。

在制造之外,國產AI芯片的發展也需要關注生態建設,各公司目前致力於構建自己的生態,學術界則提出以开源作爲發展的創新路徑。例如,梁曉曉團隊推出的开源GPGPU(通用GPU)平台“青花瓷”;清華何虎團隊推出RISC-V(一種开放免費的指令集架構)的开源GPGPU實現方案。

相信开源的創新路徑爲AI芯片國產化提供了新思路,目前已有不少公司加入了开源生態的合作建設中。

原文標題 : 新火種AI|AI行業規模將達2250億美元,國產芯片如何獲益?

標題:AI行業規模將達2250億美元,國產芯片如何獲益?

地址:https://www.utechfun.com/post/314043.html