回望即將過去的2023,科技、互聯網行業又度過了不平凡的一年:頭部大廠起起伏伏,拼多多市值超越阿裏、字節跳動營收直逼騰訊,改朝換代正在上演;多少風口來了又去,元宇宙、新消費熄火,半導體從周期低點緩慢反彈,AI大模型一飛衝天……

這一年下來,誕生了哪些值得銘記的新技術/產品?哪些公司、行業的變革最牽動人心?爲解答這些問題,全面梳理行業的點滴變化,價值研究所特推出“2023請回答”系列年終復盤,邀你一起回顧科技、互聯網產業的這一年的失落與希望,探索未來的方向。

12月12日,深度學習技術及應用國家工程研究中心官宣第十屆“WAVE SUMMIT+深度學習开發者大會”將於12月28日在北京舉行。作爲聯合承辦方,百度也在第一時間宣傳造勢,通過官網、微博等多個渠道廣發“AI英雄帖”,邀請業內頂尖團隊來京分享AI大模型最新研發成果。

對於百度來說,有關AI的一切都能激發其腎上腺素,挑動其敏感神經。從2013年布局深度學習技術算起,百度進軍AI剛好10個年頭。大模型巨浪滔天,早已在2019年就已布局大模型技術的百度,順勢在2023年佔據C位,文心一言被視爲最能跟ChatGPT抗衡的玩家之一。

回顧整個2023年,百度所有重點工作、內部的系列變革,都是圍繞AI這個關鍵詞進行的——百度的2023年,是AI的豐收年。不過,百度只收獲了“聲勢”。百度在大模型浪潮中贏得了巨大的聲勢,但其業績卻暫未直接受益於AI。橫向對比其他互聯網巨頭,百度2023年業績表現算是中規中矩,業績沒能逆勢反彈,但也沒有進一步下滑,部分指標優於市場預期;各項業務調整幅度不算大,最大變化是自動駕駛不再激進,搜索以及網盤、地圖等C端移動業務,智能雲均加速與AI融合,百度已經將賭注全都押到了AI身上。

(圖片來自百度官方微博)

營收中規中矩,“摳利潤”效果顯著

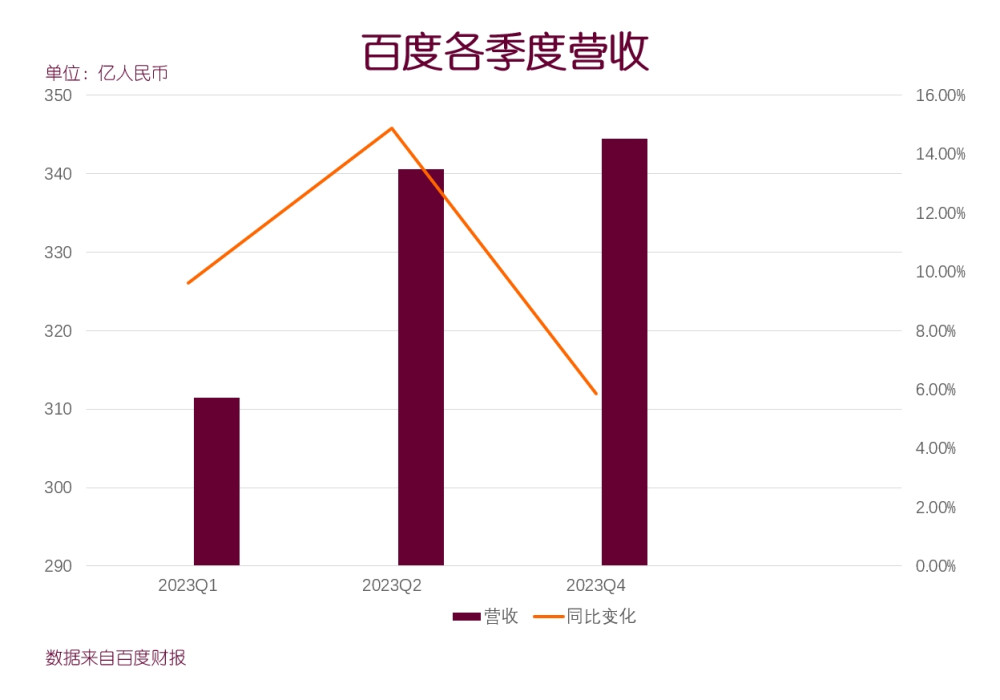

營收方面,百度穩步增長,下半年增速有所回落不過也在市場預期之內。

財報顯示,今年前三季度百度營收分別錄得311.44億、340.56億和344.47億元,同比分別增長9.62%、14.87%和5.86%。三季度作爲廣告淡季,營收增速回落也可以預期。畢竟撇开已經獨立上市但營收仍並表計算的愛奇藝不談,廣告業務佔百度集團營收的比例仍在七成以上,其中大部分又由搜索貢獻。

不過,百度的成本管控做得相當出色,經營利潤率有所改善,淨利潤率從一季度的18.7%小幅增長至三季度的19.4%,營收成本比則從一季度的40.8%緩慢下降至39.9%。更值得欣喜的是三季度歸屬百度淨利潤達到73億元,同比大漲23%,無論縱向對比此前幾個季度還是橫向對比其他頭部大廠都屬於優秀水平。

百度精打細算“摳出”這么多利潤,着實不易。因爲大模型以及AI大战需要長周期、大規模的投資,百度在AI研發上的投入並未減少,相反,研發費用上升明顯。剔除愛奇藝的部分後,百度今年前三季度研發支出分別爲49.95億、59.42億和56.54億元,近兩個季度同比分別增長2.3%和7.1%,營收佔比也明顯提升。

從財務數據來看,百度2023年“降本增效”成果顯著,且只省能省的錢,該投入的絕不含糊。2023年,一些巨頭大刀闊斧砍業務,三年前重視的战略級新業務直接歸零;另一些巨頭大量優化人才,核心技術人才的流失導致2023年行業出現多起重大宕機事故,不少重要互聯網業務多次長時間“停服”。百度,穩住了。

業務參差不齊,搜索依然是現金牛

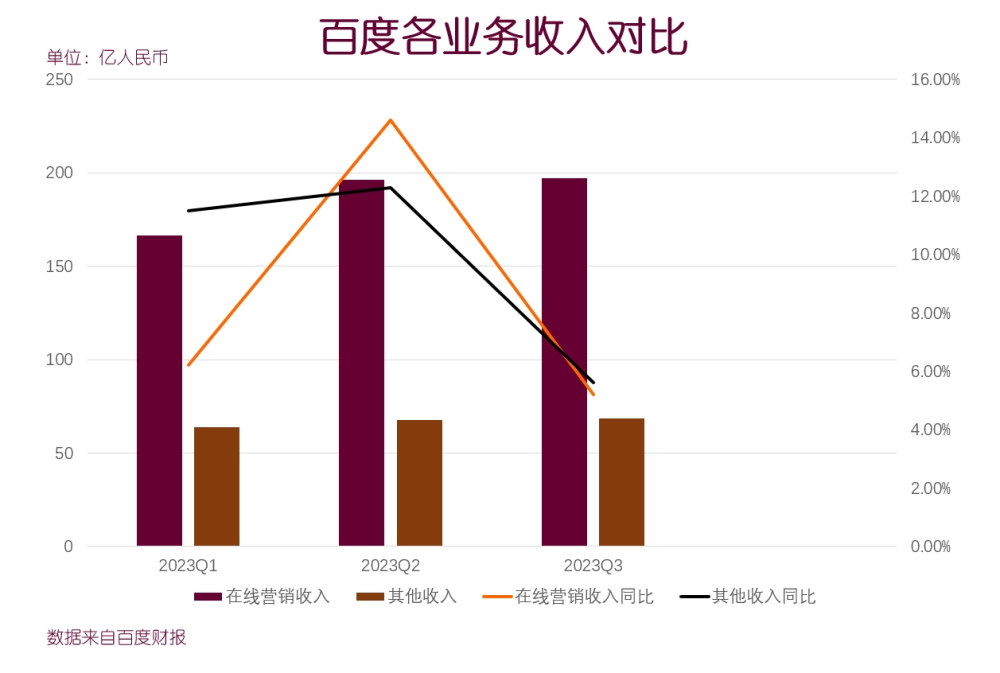

在業務層面,搜索驅動的廣告業務表現相對穩健,百度智能雲起伏較大,小度、Apollo等業務營收貢獻較低。

數據顯示,今年前三季度百度在线營銷收入同比分別增長6.2%、14.6%和5.2%,基本符合市場預期,一掃此前四連跌的頹勢。其他業務(除愛奇藝)同期收入則分別增長11.5%、12.2%和5.6%,百度智能雲在其他業務中貢獻了超過80%的收入,符合百度“搜索是今天、智能雲是明天,AI是後天”這一基本判斷。

對百度來說最不利的消息是,傳統搜索引擎的用戶規模、用戶活躍度仍受到短視頻、社交應用的持續衝擊,處於緩慢下滑態勢。今年三季度,百度APP的MAU錄得6.63億,不及市場預期的6.73億,環比也有小幅下滑。

作爲百度大本營與現金流業務的搜索,正面臨微信、小紅書、抖音、知乎等垂直平台的搜索服務的蠶食,特別是小紅書搜索,已在一定程度取代百度的生活類搜索功能。百度希冀用AI化的搜索來應對衝擊。李彥宏在2023年多次強調“AI原生應用”是比“大模型”更值得關注的機會,百度也已將旗下諸多應用改造爲AI原生應用,以應對更加劇烈的挑战。

雖然有激烈的競爭,但百度搜索依然是中文搜索一哥,依然給百度貢獻了大部分收入。群狼環伺,百度搜索依然可以穩住大盤,可見其核心客戶黏性還是很高的。

而百度智能雲的起伏,主要和大環境變化有關。今年一季度,百度智能雲首次實現盈利,給集團上下注入了一劑強心針。只可惜下半年城市基建需求減弱,智慧交通解決方案這個百度智能雲的重要收入來源變得不太穩定。受此拖累,三季度雲業務收入罕見錄得2%負增長。

從市場份額來看,百度智能雲依然未能進入到跟阿裏雲、騰訊雲和華爲雲同級的市場第一陣營。2023年沈抖成爲百度智能雲新主帥,他將如何讓百度這一“明天”業務更早接過搜索接力棒,成爲百度新的營收以及利潤增長點?市場還在等待結果。

不過,百度高層對智能雲的前景充滿信心。雲計算與AI的結合是大勢所趨,國外的AWS、Azure以及國內的阿裏雲,均在強調智能雲概念。百度智能雲生來就有AI基因。如今在AI大模型技術的加持下,百度智能雲陸續推出了一系列工具、原生應用,對B端企業客戶的吸引力正不斷加強。百度CFO羅戎就表示,集團今後會繼續優先考慮對AI的投資,企業客戶也已可通過雲API接口使用百度EB4基礎模型。

總的來說,百度度過了平穩的一年。成績中規中矩,橫着比字節、拼多多、阿裏、美團、騰訊的轟轟烈烈,顯得平淡;豎着比去年的低谷期,狀態好了許多。

战略縱深:持續加碼AI,自動駕駛讓出C位

和平穩的業績相似,百度內部組織架構、重點項目的調整也不多,一切以穩爲主。核心的搜索業務全年都沒有太大改變,小度爲核心的智能硬件業務,以及重新撿起的電商業務偶有擴張動作,總體保持克制。

今年1月,小度科技完成B+輪融資,並將IoT總部搬到無錫經濟开發區,意欲打造“全國領先的物聯網產業發展高地”。收獲發展資金後,小度一邊繼續深耕智能屏賽道,先後發布小度X9和新物種小度添添閨蜜機,在客廳加強存在;一邊开始探索教育硬件等新興領域,推出青禾學習手機、學習平板等教育硬件,市場反饋不俗。

跟傳統硬件巨頭不同,小度並未推出海量產品搞“機海战術”,而是走精品路线,利用AI技術優勢去重新定義硬件做”新物種”,一邊不斷加強系統、應用、內容與服務的供給;另一邊則保證經營現金流正常,避免“賣一台虧一台”的不健康增長。

(圖片來自小度官網)

百度電商的重啓始於5月,百度在2023萬象大會上宣布推出“百度優選”,啓動全面招商,並承諾會加碼直播電商。百度優選爲拉新可是下了血本,新進駐商家能拿到50%-80%的傭金優惠,對比快手、抖音等平台不遑多讓。此外,百度優選還加入了今年的618大促,爲商家提供3億流量扶持和現金補貼。

百度優選在電商上的投入遠不如友商。年底的雙11、雙12等大促活動並沒有像阿裏、京東、拼多多、抖音、快手那樣高調參战,從財報也能看出,集團的銷售及營銷支出並未有明顯增長,可見其對電商補貼保持克制。不過,從拼多多的崛起,抖音電商的強勢來看,電商是高舉高打的生意,如果舍不得投入,百度電商恐怕依然難成氣候。

百度業務最大的看點,當然是AI。百度2023年僅有的重大架構調整、業務變動,都是圍繞AI以及智能雲業務進行的。

今年6月,百度進行了年內唯一一輪重大組織架構調整,將智能駕駛事業群(IDG)旗下的智能交通事業部(ACE)並入到智能雲事業群(ACG),IDG旗下保留自動駕駛、智能汽車兩個團隊。ACE被分拆並入ACG之後,原來的車路協同、智能網聯等項目的技術、資源和核心員工也流向了ACG。

隨着小米汽車的呼之欲出,華爲汽車的呼風喚雨,“新勢力4.0”成爲市場的全新期待。百度在自動駕駛賽道布局已久,Apollo很早就在做自動駕駛、智能車聯,智能交通、車路協同,今天華爲汽車做的事情只是其子集,技術實力也不一定比百度Apollo強大。然而從市場反饋來看,華爲汽車反而後來居上,百度Apollo起了個大早、趕了個晚集,讓人遺憾。

(圖片來自百度官方微博)

自動駕駛和AI,魚與熊掌不可兼得。皆因這兩項業務都有投入巨大、研發周期長、技術關卡多、商業化前景尚未明朗等一系列特點,就算財大氣粗如百度,都不可能全盤通喫,必須分清主次、做出取舍。

從本質上講,百度上述舉措是在有限的操作空間內將最優質的資源傾斜給AI業務。自動駕駛讓出C位減少投入,其他業務也要圍繞AI這個關鍵詞盡心調整。

10月初,百度副總裁、CIO李瑩輪崗接任小度CEO一職,也揭示了小度未來的發展方向:向AI靠攏,堅持技術導向。畢竟李瑩是百度AI技術產品化的中堅力量,曾主導新一代AI地圖百度地圖的改造以及多款AI產品。

第N次試水的電商業務,同樣離不开AI這個關鍵詞。面向用戶體驗端,百度優選有AI導購助手、數字人直播;面向商家經營這一側,則有智能營銷、智能客服等工具和服務。

毫無疑問,百度正全速衝刺,跑步進入AI時代——只是這種衝勁和決心,多年前也在自動駕駛身上看到過,過程、結果卻未及預期。

這一次,結果會有所不同嗎?

All in AI不夠,百度更需“AI產品化”

客觀地說,百度AI技術實力不容小覷,至少在中國市場,百度說第二,沒人敢爭第一。不過AI只是技術,技術要賣成錢必須要“技術產品化”,只有強大的技術沒有強大的業務,沒意義,這正是百度在努力的方向。

面向C端用戶,百度推出了文心一言大模型,如今已經迭代到第四代。

早在今年8月,文心一言就已全面對外开放體驗,並上线獨立APP。开放首日,文心一言回答問題數達到3342萬個,可見用戶的高漲熱情。李彥宏則自信地表示,文心一言4.0是“迄今爲止最強大的大模型”,絲毫不遜於ChatGPT-4。而在此之前,文心一言3.5已經被IDC評爲中國LLM(大語言模型)的第一名。

雷科技此前曾對國內多家大模型C端對話類產品(類ChatGPT)進行評測,結果顯示,百度文心一言表現確實屬於“突出”類型,可以戳這裏看評測《八大AI大模型同時上线,文心一言還能脫穎而出嗎?》。然而,ChatGPT至今爲止未能實現有效的商業化,用戶規模在下滑。文心一言也未能像搜索引擎一樣給百度帶來規模化營收,當前更多發揮的是助力百度改善搜索體驗,穩住核心業務的價值。

面向B端企業客戶,百度智能雲千帆大模型成了大模型產業化落地的標杆。

今年9月,百度智能雲發布千帆大模型平台2.0,覆蓋互聯網、政務、制造、能源、金融、遊戲等主流行業的400多個應用場景。百度執行副總裁、智能雲事業群總裁沈抖在宣布啓動“雲智一體”战略的時候介紹道,千帆大模型平台服務的企業客戶已經超過1.7萬家。

面向开發者、AI技術學習者,百度飛槳全面打通文心大模型並和各大高校及研究機構達成合作,務求打造國內服務最全面的AI深度學習平台。

大模型不是深度學習的終結者,兩者不是替代關系,在可見的未來,大模型與深度學習技術將並軌發展,互相依托。百度CTO王海峰透露,截止今年8月百度飛槳的开發者數量已超過800萬,相信到年底還會進一步增加。文心大模型和百度飛槳的迭代過程,其實是相互配合、互相促進的。IDC的報告顯示,文心大模型3.5能在其大模型技術評估中拿下7項測試滿分(總共12個測試項目)和綜合評分第一,就多虧了飛槳平台的協同優化,將訓練速度和推理速度分別提升200%和3000%。

(圖片來自百度千帆官網)

來到年底,百度對AI的熱情和投入力度依然沒有改變。李彥宏在百度世界大會2023上甩出了最新一張王牌:AI原生應用。

用李彥宏的話來說,通用大模型是开發AI原生應用的基礎,而基於理解、生成、邏輯、記憶四大能力开發出來的原生應用才是AI大模型在產業端、用戶端落地的答案。

在會上,百度一口氣公布了10多款AI原生應用,包括百度搜索、百度文庫、百度地圖、百度網盤等應用全都用AI技術進行了全新武裝。有人將AI原生應用的大規模落地喻爲“生成式AI的iPhone時刻”,這種說法或許有誇大嫌疑,但足夠說明業界對AI原生應用的肯定。

總的來說,從基礎技術精進、技術產品化、技術產業化落地、技術开發者生態來看,百度堪稱國內AI大模型玩家中的佼佼者。

當下,百度AI的第一要務是AI產品化,進而讓AI帶來真金白銀。李彥宏2023年多次強調AI原生產品,正是意在給百度強大的AI技術理出一條“AI產品化”的路徑,對內可以重構百度現有業務版圖,對外可以讓AI to B通過百度智能雲等業務變現,避免多年累計千億+的AI投入付之東流。

只能說百度的AI战略只成功了一半,2023年是“聲勢”的豐收,2024百度在AI產品化、AI商業化、AI產業化上能否有新的突破,是決定其能否重返互聯網巨頭第一陣營的關鍵。對此,我們拭目以待。

來源:雷科技

原文標題 : 百度的2023:“摳”出了利潤,死磕的AI亟待產品化

標題:百度的2023:“摳”出了利潤,死磕的AI亟待產品化

地址:https://www.utechfun.com/post/305613.html