文 :武佔國,編輯 :何玥陽,出品 : 數智界

今年,大模型之風,在國內已經刮了一波又一波。

無論是在烏鎮召开互聯網大會,還是各大互聯網論壇,大模型一次又一次被大佬們捧上C位,如今百模大战的硝煙仍未停止,最終會不會是像“百團大战、百雲大战”一樣,贏者通喫,猶未可知。

至少目前,大部分都屬於燒錢研發階段,實現盈利、變現的屈指可數。但是,這場針對大模型訓練的雲廠商之战,已經拉开帷幕,各大雲廠商紛紛發布了各自對大模型的服務方案。

截至目前,國內外雲廠商,包括阿裏雲、華爲雲、騰訊雲、百度雲、京東雲、微軟雲Azure等雲計算大廠,都已經推出了MaaS服務。

推出MaaS服務對雲廠商有什么影響?雲廠商如何通過MaaS進行變現?MaaS能不能成爲雲廠商新的業務增長極?本文將回答這些問題。

一、雲廠商鏖战MaaS

MaaS是模型即服務,是IaaS(基礎設施即服務)、PaaS(平台即服務)、SaaS(軟件即服務)之外的一個新概念,也是雲廠商的新業務,但目前主流雲廠商對MaaS的定義並未形成統一的說法。

曾經制定過IaaS、PaaS和SaaS技術標准的美國國家標准與技術研究所(NIST),目前也沒有給出MaaS的技術標准,國際上也沒有其他權威認證。

根據雲廠商的描述,MaaS模式的核心價值可歸納爲:降低算法需求側的开發技術和使用成本門檻,用戶可以直接通過API調用基礎大模型,爲不同的業務場景,來構建、訓練和部署專屬模型。

主流雲廠商發力MaaS服務,存在着主動和被動兩方面的原因。

第一,主流雲廠商的傳統業務增長放緩。

總體看,雲廠商的傳統業務大多是基於IaaS層的公有雲業務,而PaaS和SaaS層的業務規模相對較小。在IaaS層提供服務的顯著特點是,重資產、重投入,靠規模喫飯,但同質化嚴重,所以利潤率較低。

再加上運營商的加入,競爭更加激烈,價格战頻頻上演。

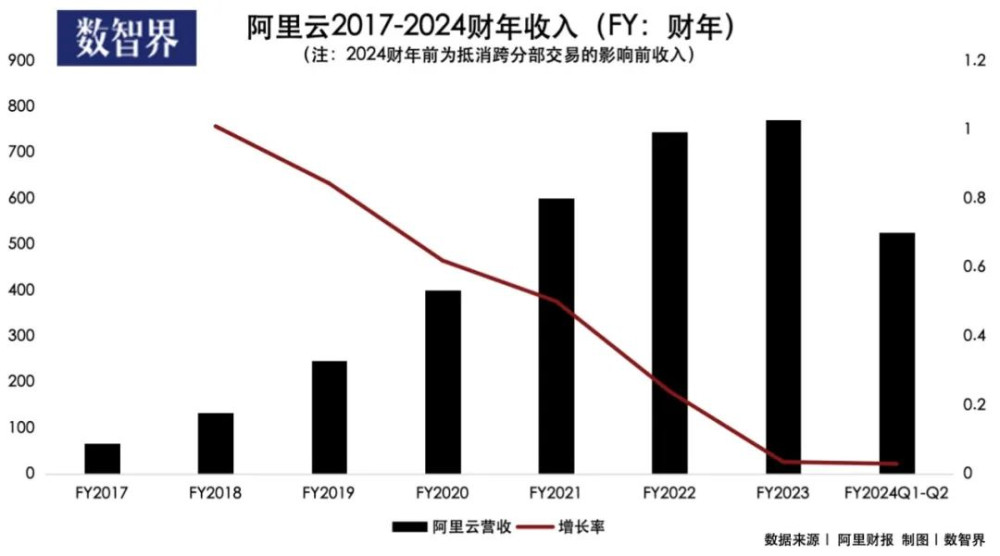

另一方面,阿裏雲、騰訊雲等雲廠商調整了以往要規模的路线,通過主動放棄一些低利潤項目,來保利潤率。如互聯網雲廠商所愿,這兩年雲廠商的利潤率有所改善,但增長落入10%以下的區間。比如排第一的阿裏雲,2023年增速已經趨近於零,相比前兩年高達20%-100%的增速,已經大幅下降。

在利潤率更高的PaaS和SaaS層,由於基礎开發軟件和SaaS業務端需求不足,國內這兩層的業務量規模較低,佔整個公有雲市場的比例也遠低於國外。

第二,大模型訓練和運營,存在算力和服務缺口。

隨着ChatGPT的爆火,各個大廠、企業紛紛下場做大模型,截至10月份,我國擁有10億參數規模以上大模型的廠商及高校院所共計254家,國內已經發布了238個大模型,相較於6月份的79個,在四個月內增長了三倍。

這么多大模型的訓練和運營都需要巨大的算力支持。比如OpenAI訓練大模型,前期GPT-3的訓練一次需要購买49台服務器,成本140萬美元,日常運行成本則更高,以早期的每日2500萬訪問量計算,需要購买3798台服務器,成本7.59億美元。

華爲預測,2030年通用計算總量比2020年增長10倍,至3.3ZFLOPS;AI計算總量將增長500倍至105ZFLOPS。

基於這樣的預期,雲廠商紛紛推出了各自MaaS業務。

今年3月,李彥宏在文心一言發布會上提出,大模型時代MaaS將取代IaaS,成爲主流。4月,阿裏發布通義千問大模型,同時,阿裏雲峰會上,張勇表示,阿裏雲已形成模型即服務(MaaS)、平台即服務(PaaS)、基礎設施即服務(IaaS)三層架構。從這樣的表述也可以看出阿裏雲對於MaaS的重視。

今年7月初,華爲雲公布了盤古大模型3.0和昇騰AI雲計算服務,盤古3.0可以提供從100億到1000億參數等四種系列化基礎大模型,昇騰AI雲可以提供單集群2000P Flops等算力服務。

9月初,騰訊發布自研混元大模型,同時國內企業可以通過騰訊的公衆雲平台接入混元,並根據具體需要進行微調。

二、雲廠商如何通過MaaS變現?

目前業界對MaaS的定義存在分歧,包括MaaS與IaaS、PaaS、SaaS之間的關系,以及未來MaaS是否會重新定義IaaS、PaaS、SaaS,這些都存在不同看法。

目前雲廠商,已推出的MaaS相關服務,主要包括基於IaaS的AI算力服務,以及通過自研大模型或开源大模型提供API調用服務。

第一,API調用服務是MaaS最核心的變現方式。

API調用服務就是,雲計算平台將機器學習模型封裝成可以調用的雲服務,用戶通過API接口或者其他方式,來調用模型的能力。

這個過程中,雲廠商可以根據用量或者時間來收費。

比如,OpenAI推出GPTs及相應自然語言开發工具。OpenAI共制定了四種收費模式,分別是ChatGPT Plus訂閱收費、API(除GPT模型接口外,還包括模型微調接口和嵌入接口)調用量收費、文生圖按生成量收費和音轉文按分鐘收費、模型實例租用收費。

其中,GPT-3.5模型是按調用token(分解單元,中文大致等同於一個詞)數量計費,每10萬個token收取4美分。美國應用市場排名靠前的應用,服務營銷文案的Jasper和聊天機器人Chat with Ask AI都是基於OpenAI旗下模型开發的應用,其最核心的成本也是給OpenAI的API調用費。

第二,給訓練、運行大模型提供AI算力服務。

算力服務一直是雲計算最初級的服務,也就是IaaS層的服務。IaaS,最初就是爲企業提供集中服務器、數據存儲等底層的技術服務,後來在此基礎上發展出了PaaS和SaaS。

跑大模型需要的是AI算力,而非以往的通用算力,AI算力的需求,對雲廠商IaaS層的服務器、網絡、存儲等都產生了重構。比如,在提供算力的服務器,需要採購大量的搭載英偉達的GPU服務器,重新搭建建立在其基礎之上的系統和網絡服務。

大模型未來也有可能重構PaaS層和SaaS層。

在此基礎之上,雲廠商也可以探索新的付費模式,比如基於开源模型,形成开發者社區,實現AI PaaS服務,給开發者提供除算力和模型之外的服務,比如提供开發者訓練大模型需要的數據庫、中間件等服務。

此外,在SaaS層,更多企業的SaaS產品开始基於AI(AI-based-SaaS),AI從SaaS的輔助工具到AI原生SaaS(基於特定大模型的SaaS產品),再到AI agent SaaS(智能體即服務),都將經歷在應用層探索。

三、通過MaaS賺錢,存在哪些困難

首先我們需要釐清,雲廠商提供MaaS服務,想賺誰的錢?

模型廠商的錢,包括大模型和行業模型,比如百川智能就是在阿裏雲上跑的,行業模型是一個趨勢。最終賺的是B端企業的錢,針對C端的AI應用變現問題,我們在此前的文章《大模型太卷,AI應用就好做嗎?》中討論過。

雲廠商也可以自己去做行業模型,不過每個行業來一遍,投入高,周期也比較長,增加了盈利的難度。

當大模型投資熱回歸理性之後,理想的循環是,企業客戶可以將行業大模型以及其提供的工具,應用於自身運營、生產、財務管理等多個業務中,應用之後效率提升,才會愿意持續付費,這樣一來模型廠商賺錢,雲廠商也賺錢。

技術落地的過程是從模型到工具再到場景,商業化卻是從應用場景开始的。

中國的PaaS和SaaS佔公有雲市場比重低,部分原因在於盈利能力弱,所以評估收益與成本之後,爲SaaS付費意愿不高。

所以,雲廠商通過MaaS服務可能會遇到與SaaS相似的問題,即從供給端到需求端,都未形成如國外那樣成熟的管理模式和市場環境,也沒有形成標准化產品,無法進行低成本復制。(詳見《中國SaaS之殤:差距是如何被一步步拉大的》)

當然,MaaS與SaaS也有不同,因爲有大模型的輔助,MaaS在用戶定制化的需求上,能夠有更好的適配,因此在標准化和定制化之間的兩難,會得到一定解決。

賺不賺錢,另一個重要的因素在於成本。

提供MaaS服務對AI算力有極高的要求,雲廠商需要採購大量的GPU芯片,用來搭建新的服務,來滿足日益增長的AI算力需求。今年微軟和Meta各买了英偉達15萬片H100GPU,百度、阿裏和字節分別买了3萬、2.5萬和2萬片。這些芯片,都將部署在新的適配於大模型訓練和運行的服務器上。

除了外部採購,國內雲廠商也在加緊腳步布局自研AI芯片,或拓展其他購买渠道。

今年10月23日,美國开始實施新的芯片出口管制,英偉達高性能AI芯片——A800、H800、L40S等,被禁止出口。這導致國內雲廠商,無法买到國外高性能芯片,這些成爲制約國內雲廠商提供AI算力的制約因素。

一份研報顯示,一台搭載英偉達A100芯片的服務器成本在20萬美元,單個服務器搭載7片A100芯片,單片芯片價格在1.5萬美元左右。

雲廠商斥巨資买來的計算資源,需要足夠大的使用量級和用戶規模,才能產生效益。而隨着大模型熱褪去,是否會出現資源的闲置,誰都說不好。

原文標題 : 雲廠商的新战場:如何用MaaS賺錢?

標題:雲廠商的新战場:如何用MaaS賺錢?

地址:https://www.utechfun.com/post/304431.html