古今中外,長线投資對周期反轉有着天然的偏愛。但大部分投資者會陷入安東尼波頓所說的困境:每當你覺得一項投資決定讓你心裏非常舒服,大概率你已經做晚了。

正因如此,大部分投資人對於趨勢和周期的判斷都是滯後的。霍華德馬斯克在《周期》中論述,如果一定想要實現絕對的頂部和底部投資,是完全不可能的,但是可以根據內在價值和市價來判斷一個相對底部。

巴菲特在投資華盛頓郵報時,意識到黑天鵝事件讓華盛頓郵報的內在價值遠高於市價表現,在熬過華盛頓郵報的價值出清後,通過足夠的安全邊際獲得了不菲的收益。段永平投資茅台時,塑化劑事件帶來的行業出清,並且高端白酒的市場需求也非常確定,彼得林奇投資克萊斯勒也是相同的道理。

這些逆周期投資的經典案例,其內核可以被拆解歸納爲:一,行業高度出清;二,存在無可替代的需求;如果更幸運一些,則還會有三——新技術飛輪的加持。

沿着這條邏輯,深入當前市場檢視,上述三要素兼而有之的賽道隨即湧現:AI教育。

當全新增量式財富效應已深度酝釀,我們今天的議題便是:

1.爲何教育是當前市場最具預期的賽道之一?

2.主導教育賽道新周期的關鍵要素是什么?

3.哪些AI隱形冠軍正在此間蟄伏?

01 新秩序:教育賽道大出清之後

首先一個最核心的問題便是,我們如何判斷目前教育行業已經走出了大出清的底部。

要回到經濟之祖亞當斯密的《國富論》有形之手和無形之手當中這一模型裏,答案便顯而易見:

任何行業,內生無形的手,都適用於周期底部判斷的四要素:供給、價格、估值、需求。去產能供給縮減,集中度提升,價格層面,頭部企業扭虧爲盈的同時估值處於相對低位,需求因爲供給短缺和新技術衍生被逐漸放大,四要素相輔相成。

外部有形的手,一般是指政策周期,即收緊、調整、放寬循環。

雙減政策後,教育行業供給側遭遇了快速出清,2021年下半年中國教育指數下跌幅度超過42%, 雙減出台的前兩個財報年度,上市企業從業人數分別下降24.9%、35.5%,根據企查查數據,截至今年三季度,教培行業消失了7.06萬家,這是供給端周期底部的特徵。

圖:東財二級教育行業從業人數趨勢,來源: Choice金融客戶端

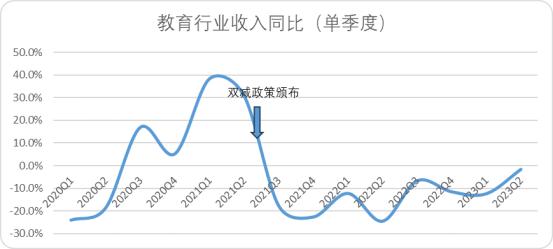

今年中報期以來,教育行業單季度財報期的復蘇趨勢也不能忽視,整個教育行業收入與去年同期持平,部分頭部企業—如新東方,營收端同比增長47%,好未來實現了扭虧爲盈,網易有道更是在2023Q3創造了單季度營收最高水平,淨收入達到了15億。

雙減兩年後,幾家頭部企業都找到了自己的轉型路,率先迎來復蘇,這是價格和估值端底部的特徵。

圖:教育行業收入同比變化趨勢,來源: Choice金融客戶端

圖: 網易有道單季度營收變化,來源: Choice金融客戶端

而整個教育行業的資本开支,在今年以來出現了明顯擡頭的趨勢,剔除中公教育地產投資,今年以來資本开支同比翻了兩倍,已經趨近於雙減前的开支水平,頭部企業的費用率也出現了明顯的提升。企業加大开支,是需求放量後的特徵。

圖: 中信二級教育行業資本开支趨勢,來源: Choice客戶端

而有形的手中,政策面趨勢也逐漸向好,9月頒布《校外培訓行政處罰暫行辦法》該辦法也並沒有一刀切地禁止,而是針對不同情況作出了相應的規定。例如,對於非營利性的培訓機構开展與學校教學相關的補課活動,沒有被明確禁止,政策面靴子落地。

有形之手和無形之手都在印證教育行業已經觸底,度過了出清期即將迎來新一輪的周期上揚,構成新的秩序。

02 新周期:AI大模型重塑教育賽道

新的秩序一定會帶來新的周期,而每一輪新周期的生產要素都會發生轉變。根據熊彼特基於創新的周期嵌套理論:每個長周期包括六個中周期,每個中周期包括三個短周期。

問題的關鍵在於,這一輪新周期,是供給需求波動的短周期,還是模式創新帶來的中周期,亦或是技術革新帶來的長周期。

舉個例子,如果我們把上世紀六十年代末阿帕網的誕生視爲互聯網時代的伊始,也是一輪長周期的开始;個人PC、移動互聯網周期,屬於10-15年的中周期,作爲生產要素刺激新一輪周期上揚;40個月的短周期,更像是在既有中周期的生產要素下,誕生基於芯片、通信迭代進步的新生產要素,比如電商、共享經濟、短視頻等等。

其實可以從邁過周期的方式來判斷,未來周期上揚的時間長度:

大多數的教培機構,選擇的是短周期的生產要素更新 ,從內容端,轉型爲素質教育、成人教育,利用雙減後削峰填谷的市場需求,邁入新周期。

也有部分企業,更多是依靠內容(優秀教師)供給,融入移動互聯網、短視頻的中周期 ,在渠道端優化收入結構,邁入新周期。

那么教育行業是否會出現類似新能源革新,通信技術革新等技術驅動的長周期呢,這個問題還得回到技術本身,便是新技術最核心的三個問題:

1.是否具備天然切合的使用場景

2.能不能對原生產要素有效替代

3.能不能滿足未來潛在需求的

第一點,空談技術革命是沒有意義的,如果技術無法落實在使用場景上,就很難實現應用或產品落地,也就很難實現商業化。

在雅虎开拓門戶廣告業務之前,互聯網前三十年的發展依托的還是軍事和小範圍科技。IBM的技術夠前沿,但是無論是S360個人主機,還是IBM Q System One量子計算機,都困於使用場景產生價值遠低於成本,難以實現閉環,發展停滯。

第二點,紡織機改變了生產關系,前提是能夠織出相同質量的紡織品。能源革命,無論從蒸汽、石油,還是電力,本質都是滿足了汽車四個輪子轉動,這一點不能脫離。

第三點,長周期的技術,類似互聯網,它可以通過技術革新滿足未來潛在的需求,比如隨着圍繞互聯網迭代升級的通信技術,滿足了近十五年物聯網、簡易智能化、即時通訊革命和支付革命等在彼時來看相對遙遠的需求。

互聯網發展至今接近60年,移動互聯網也在2016年後日益走向衰退,目前來看,大模型就是技術領域公認的新生產函數和長周期的刺激因素,並且大模型非常貼合教育行業的發展邏輯:

第一點:教育的本身就是訓練,而大模型也是基於訓練迭代的產物,因此,教育是大模型天然的應用場景。長线來看,教育口述、文字、紙張、信息化知識傳承圍繞的便是知識體系的積累、存儲、輸出,這也正是大模型所擅長的。

第二點,移動互聯網時代,或者說上一個信息化時代,在线教育相較傳統教育的三大痛點:定制化,擬人化和內容泛化是线性技術很難替代的生產要素。大模型展現一對一問答式的定制化、擬人化、和推理能力,實現了內容泛化,讓解決這個問題出現了可能性。

當前,也有基於大模型原生應用的產品落地,比如網易有道hi echo,移動互聯時代依靠大數據前置問答、預置邏輯的對話軟件,往往比較機械,而hi echo得益於大模型的理解能力和智慧湧現能力,讓用戶能感受到更自由开放的對話環境,开闢了自由對話練習英語的場景,這不是更快的馬,而是火車。是基於新一代技術而產生的商業化場景。

其實VIPKID已經證明了口語教練的市場有多大,網易有道的三季報中也提到,從10月上线以來,hi echo的用戶量超過10萬+,證明在用戶端已經有積極反饋。隨着大模型的進一步發展,hi echo的商業化前景可期。

第三點,長周期來看,未來的需求確實難以預測,但是我們可以思考什么是教育。愛因斯坦在論教育中談到:教育發展的趨勢,是從日漸繁重的書本知識並趨向實用功利的學校教育轉向培養獨立行動和獨立思想的個人。

大模型的湧現能力(思維鏈提示策略解決多步推理難題)更爲貼合教育的第一性:範式教育的桎梏本質源於教源供給的桎梏,單個老師的思想內容是有限的,傳統一對多的教育本身是知識的线性傳承,但模型突出的計算能力和湧現能力,更能突破供給邊界,讓教育成爲真正培養個人獨立行爲和思想的工具。

比爾蓋茨也在《人工智能將徹底改變你如何使用電腦》中表述過看好AI+教育未來前景:“人工智能將在四個領域產生極大的影響—醫療保健、教育、生產力和購物娛樂。幾十年來,我一直對軟件能讓教師工作更輕松、幫助學生學習的方方面面感到振奮。軟件不會取代教師,但它會補充他們的工作——爲學生提供個性化的服務,將教師從文書工作和其他任務中解放出來,讓他們有更多的時間從事最重要的工作。”

因此,AIGC、大模型成爲教育行業長周期增長的核心生產函數和關鍵驅動因素,是一個自然而然的剛性邏輯。

03 新格局:技術基因型公司將成爲新周期的領導者

即便是選擇了以新技術爲切入口徑,邁入教育行業的長周期,市面上仍存在五花八門的教育+AI產品,網易有道發布子曰教育垂類模型,學而思發布數學大模型,高途、中公教育等大批教育公司接連宣布將在產品中引入大模型。

一個問題便隨之而來,當產業玩家們都在高舉新技術旗幟,我們如何預期新的產業格局形成過程,以及其中最具潛力的選手爲誰?

(1)大模型,誰在躬身入局

我們以更本質的視角審視這個問題:我們要找到那輛火車,而不能把火車當作更快的馬車。

技術的代際切換一定是不易的,目前大部分熬過出清期的教育企業,都是在移動互聯時代投入大量資本开支,經歷過流量洗禮的企業。雖然都在迎接新技術的到來,但周期印記和韌性可能會讓部分企業產生路徑依賴。

如何判斷涉獵AI的教育企業是沿着互聯網思維的路徑依賴,還是真正將企業發展路徑切實切入了AIGC的時代呢?最核心的答案藏在財報裏,即企業成本和資本开支的結構,以及技術溢價有沒有發生變化。

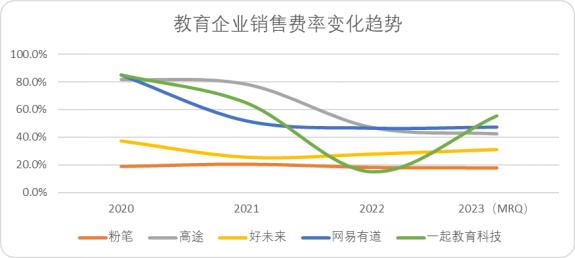

移動互聯時代除了內容外,教育行業高壁壘在於運營,通過強運營來攤平輜重。如果說AIGC時代,企業的重點花費依舊聚焦於類似銷售費用等具備強營運屬性的資本开支。那么無論嘴上怎么宣傳,內核一定沒有逃出上一個代際。

第一個切角:邏輯大模型的復用和內容供給都將拉平企業的成本曲线,今年以來,銷售費用率出現明顯下降的,僅有高途和有道兩家。

如果結合規模來看,高途的營收較雙減前(2021年二季度之前),出現了明顯的下滑,費用降低依靠的主线邏輯是規模收縮。

而網易有道前三季度營收38.7億,基本與雙減前規模持平,單季度營收更是創造了歷史新高,還實現了費用率的攤平,是通過大模型邁入新周期上揚的典型代表。

圖: 教育企業銷售費用率變化趨勢,來源: C hoice金融客戶端

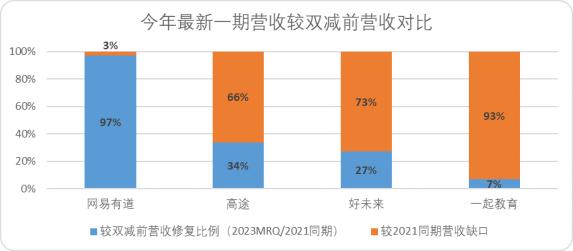

圖 : 教育企業今年以來與雙減同期營收對比,來源: Choice金融客戶端

第二個切角:真技術一定是有價值的。

所有的技術的直觀價值體現,可以總結爲兩個切面:

如果企業的某項技術確實帶來了生產力的提升,那么一定會有客戶爲此买單

格什克和沃諾克離开施樂創立Adobe時,既不懂市場也不懂營銷,雙手插兜口袋空空,但是PostScript這種優異的頁面描述語言,確實能在彼時改善電腦和打印機二者的語言翻譯問題,自然而然,吸引到喬布斯執意地注資邀請。

對於教育而言,內容第一性的不會動搖,如果企業真的依靠技術模型爲用戶帶來了學習效率的提升,那么也一定會有客戶愿意爲此付費。

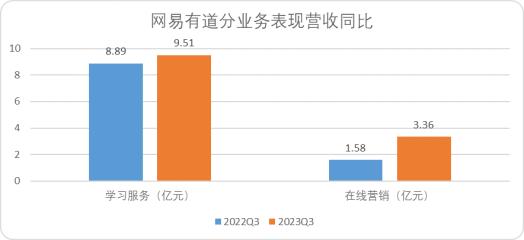

根據網易有道三季度電話會介紹,其推出的AI寫作改進功能減少了50%的評測改進時間,提升了效率。基於大模型的新款詞典筆X6pro,也比詞典筆S6高出了50%的用戶使用率,得益於此內容部分學習服務收入增長7%達到9.5億

並且,基於大模型的能力,增值業務也會有明顯的提升,二季度網易有道上线了HENG AI(玉衡)引擎,該引擎由AI驅動,基於自研ASR算法、視頻處理算法、Transformer商業價值評估算法,實現對KOL的全面充分理解,打標准確率超過90%,基於這些數據廣告投放更加精准。三季度,網易有道在线營銷服務收入增長至3.36億。

C端客戶和B端客戶共同的买單行爲,也證實了網易有道的大模型,確實擁有提升生產力的能力。

圖: 網易有道分業務表現營收同比,來源: Choice金融客戶端

當然,如果僅從收入的角度來看,有可能是企業通過以價換量的短期利益兌現,因此我們還要結合利潤率整體分析,畢竟利潤率往往是技術壁壘最核心的財務表現。

如果企業的技術能力確實具備優勢,那么一定會產生技術溢價

通常我們說某個企業在某項技術中擁有核心技術壁壘,他的產品一定會比競品產生技術溢價。蘋果的毛利率比同業平均高出20pct,卻依舊能夠暢銷全球,最核心的原因在於有大量消費者愿意爲其系統,也就是軟件开發能力付出技術溢價的成本。

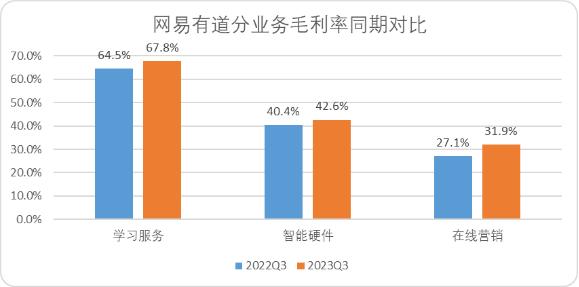

網易有道三季度報告顯示,其學習服務、智能硬件及基於前兩者之上的在线營銷毛利率分別增長3.3%、2.2%、4.8%。整體毛利率增長了1.7%,與此同時某個行業頭部同樣發布大模型的企業,整體毛利率卻下降了5.21%。

圖: 網易有道分業務毛利率同期對比,來源: Choice金融客戶端

從三季報視角來看,無論是費用還是利潤,都可以看出網易有道子曰大模型實打實賦能到了企業產品中,網易有道就是新周期中最有潛力的選手之一。

(2)有道子曰,教育+大模型的優秀範本

那么網易有道是如何交出這份成績單的呢?我們可以從專精特新四個角度來分析其比較優勢,也是未來教育企業擁抱大模型的優秀範本:

專:即相較於技術類大企業,教育行業在教育賽道的長期積累是先天性的優勢。教育本身就是內容第一性的行業。

因此我們可以從兩個維度來判斷教育行業的大模型能力。

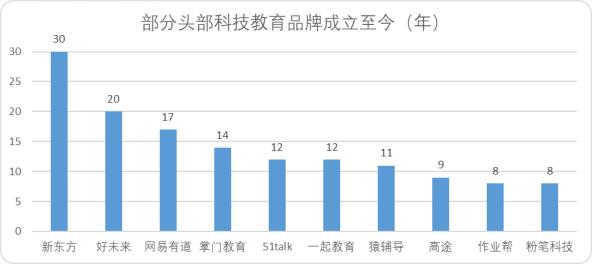

首先是企業本身,是否在教育行業有足夠長周期的投入,有足夠強的內容和數據可以去投喂訓練大模型,數據的質量非常重要,決定了能否讓大模型更精准,時間越長 、語料越足、反脆弱性越強。

圖: 頭部科技教育品牌成立至今歷史年份,來源: 網絡資料

其次,我們更看好企業能夠自研專屬的垂類大模型,理由還是內容第一性。這個邏輯放到AIGC的時代,意味着數據第一性,模型訓練是一個往復循環的過程,如果說數據能夠掌握在自己手中,長周期來看一定是更具備優勢的,並且教育行業數據安全尤爲重要。

現在我們可能覺得合作接入的AI產品,與自研垂類大模型的AI產品效果差距不是很明顯,但是長期來看二者會越拉越大。

網易有道在互聯網教育賽道屬於第一梯隊的參與者,17年的歷史積累了大量用戶語料,並且自研了垂直大模型。

精:創新突圍,核心還要有技術層面的積累,傳統教育想要與技術結合,一方面是依靠內容,另一方面技術也存在壁壘。

能夠在技術迭代期走出來的企業,無一例外都是具備技術積累且擁有原生思維的企業。諾基亞在傳統通信領域的能力毋庸置疑,但是在移動智能時代,依舊敗給了原生屬性更強,代際領先的谷歌、蘋果。

我們也不能否認諾基亞在智能時代的投入,畢竟Symbian是傳統意義上最早的移動智能操作系統之一,但是傳統通信的路徑依賴,讓諾基亞資本投入依舊傾向於通信領域的开拓發展,忽略了更具商業前景的軟件生態,雲服務等一衆新代際技術,待到航母轉向時,早已不具備競爭能力。

網易有道家喻戶曉的產品—有道詞典翻譯本身就是依托在互聯網和移動互聯網代際的產品,相較於傳統教育企業,有道領先一個代際,技術能力和技術積累也是行業頭部水平。

傳統教育企業,通常外包技術开發,或者臨時組建傳統开發團隊。網易有道自身的代際領先,讓其擁有相對更高效的團隊適配,有道CEO周楓也在接受採訪的時候表示:“我們總體上覺得不需要增加什么額外的特別大的投入,因爲有道的AI團隊也不小。”

一方面代際差異和技術積累能讓有道在AI原生時代拉开與傳統教育企業的差距,另一方面在技術迭代期的資本投入方面,本身就具備原生屬性的有道也有展現顯著的費控優勢,作爲最早推出大模型、應用、產品的網易有道,研發投入費率前三季度僅爲16%,整體費用較去年同期僅增長1.4pct,相比之下同樣涉足大模型的好未來二季度費用增長達到了19.9pct。

特新:網易有道長期以來在翻譯領域的浸潤,也長期研習最前沿的技術。

有道最具競爭力的賽道之一—翻譯本身就是更擬人化和口語化的領域,因此其實有道是最早一批投入神經網絡研發的企業。

有道CEO周楓在採訪中也提到過:“很早的時候就把Transformer裝到小設備裏面去了。” “2017年,上线神經網絡產品,距今已經有超過六年的發展,而且一直很平滑。”

正因爲長期對前沿技術的應用和研發,有道才能成爲教育行業首先推出大模型,並實現了AI+硬件、軟件全鏈路落地的教育企業。

在硬件端,有道利用軟件端的迭代技術,拿出了基於AIGC的詞典筆新一代產品X6pro。

軟件端則推出了LLM翻譯、虛擬人口語教練、AI作文指導、語法精講、AIBox以及文檔問答等多款應用,均受到了廣泛的追捧。軟件端產品做的也十分精細。比如AI口語的虛擬人教師, 整個面部表情,嘴型准確度,發音流暢度都非常擬真。

當然也有一些技術受益於有道和網易共同的技術能力,實現了定制化和專業化的需求,比如CEO周楓提到:“包括一些語音合成,語音識別這樣的技術,它能夠讓AI老師,AI口語教練像真人一樣,模擬真人發音的狀態幫你糾正,給你交付,或者能識別咱們中國人常說的英語。這個虛擬人非常不簡單,背後其實是網易整個做虛擬的團隊。”

這一點是其他傳統教育企業在現有資源下很難實現的,軟件+硬件+AI的全鏈路應用落地,未來也可以復用擴大產品規模,能夠快速收集數據,反哺大模型進而迭代升級。長期會形成數據壁壘,馬太效應明顯。

並且,網易本身就是門戶起家的企業,長期的數據積累,也擁有優質的語料資源。

長期在前沿賽道的浸潤,也讓有道在部分隱形成本中獲取了優勢,在合規建設中,網易的子曰大模型也成爲了首批通過算法備案、安全評估的教育大模型。

因此,教育技術雙向長期投入和積累,對前沿技術的長期追求,成爲了有道在新周期的比較優勢。在我們看來,在新一輪周期上揚的過程中,類似於網易有道這種“專精特新”的企業,也將重獲估值定價。

原文標題 : 2024年最具預期差的賽道,哪些AI隱形冠軍正在蟄伏?

標題:2024年最具預期差的賽道,哪些AI隱形冠軍正在蟄伏?

地址:https://www.utechfun.com/post/292633.html