總結:

(1)Adobe(ADBE)受益於生成式人工智能的興起,其一直能實現兩位數的收入增長就證明了這一點。

(2)在生成式人工智能興起時,該公司就快速的將生成式人工智能整合到其熱門產品中了,並取得了巨大成功。

(3)目前該公司的利潤很豐厚,資產負債表也很強勁。

(4)但該股的估值非常高,從長期來看,其股價表現不佳的風險很高。

雖然宏觀環境依然很嚴峻的,但Adobe還是設法實現了兩位數的收入增長(這一點從其最新的財務業績中就可以得到證實),顯然,Adobe是生成式人工智能興起的最大受益者之一。

Adobe通過將生成式人工智能集成到其最受歡迎的產品中,進一步鞏固了其市場領先地位,並提高了其在競爭中的領先優勢。

雖然Adobe的資產負債表很強勁,且是該行業最賺錢的公司之一,但猛獸財經質疑Adobe的估值是否合理?並認爲其估值太高了,且從長期來看,其股價存在下跌的風險。

Adobe的股價

從股價表現來看,Adobe一直是科技板塊中比較有彈性的股票之一,並且成功抓住了今年大部分的復蘇。

Adobe股票的關鍵指標

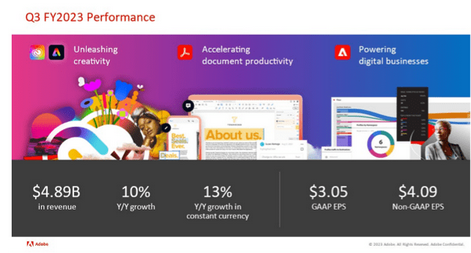

在最近一個季度,Adobe實現了48.9億美元的收入(預期爲48.7億美元),非公認會計准則每股收益爲4.09美元(預期爲4.00美元)。

Adobe2023年Q3財報

投資者可能會質疑Adobe的財務業績是否真的那么好,因爲該公司在第二季度也實現了同樣的13%收入增長,但在目前這種嚴峻的宏觀環境下,還能繼續保持如此強勁的增長指標並非易事。

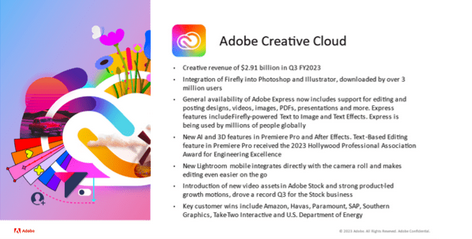

Adobe的創意雲業務在第三季度同比增長了14%(按固定匯率計算),與第二季度持平。在財報會議上,管理層指出,將Firefly(該公司的生成式人工智能產品)集成到Photoshop和Illustrator中取得了巨大成功,客戶生成了超過20億張圖片。正如大家在ChatGPT和谷歌(GOOGL)之間的競爭中所看到的那樣,那些早期的爲客戶提供生成式人工智能解決方案的公司,受到了公衆的追捧。

Adobe2023年Q3財報

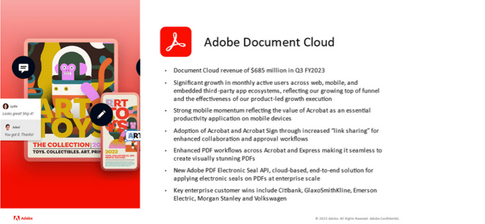

與往常一樣,文檔雲業務依然是Adobe增長最爲強勁的業務,第三季度的收入同比增長了15%。

Adobe2023年Q3財報

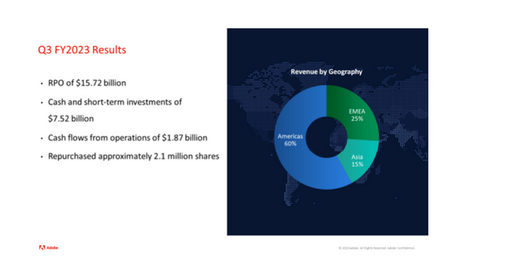

截止第三季度,AdobeE的剩余履約債務已經從上一年的141.1億美元增加到了本季度的157.2億美元,截止本季度末,Adobe的現金爲75.2億美元,債務爲36億美元,這是一個非常強勁的資產負債表。

Adobe2023年Q3財報

展望未來,管理層預計第四季度的收入將達到50.25億美元,同比增長10.9%,非公認會計准則每股收益將達到4.15美元,同比增長15.3%。

但有一些華爾街分析師擔心,由於企業技術提供商無法向客戶收取增強功能的費用,因此生成式人工智能可能會對Adobe的盈利能力產生負面影響。

Adobe股票值得投資嗎?

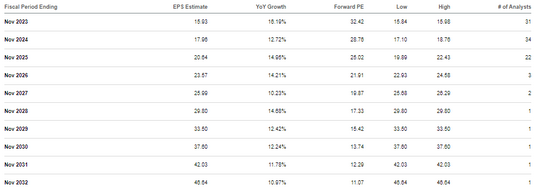

猛獸財經認爲,市場之所以愿意給予Adobe這么高的估值,是因爲它一直能夠長期的實現收入增長和取得豐厚的利潤率,同時還在通過股票回購回報股東,這爲其贏得了溢價估值。該股最近的交易市盈率約爲32倍,有一些華爾街分析師預測,在接下來的十年裏,Adobe還將繼續保持兩位數的利潤增長。

但猛獸財經認爲這些華爾街分析師對Adobe的預測過於樂觀了。因爲Adobe目前已經實現了約37%的淨利潤率。如果它在十年後還能繼續保持8%左右的年收入增長,那么鑑於它的利潤率已經如此之高了,可能很難實現激進的經營槓杆。

即便如此,我們也可以使用票面價值的普遍預測來說明Adobe估值的潛在風險。

假設Adobe能夠在2032年之後保持10%的盈利增長,並且PEG比率達到2倍,那么這將使該股的股價在2032年達到930美元左右,在接下來九年的年回報率達到6.8%,再加上3%左右的收益率,那么該股的年回報率將達到10%左右。

這足以跑贏大盤,並可能高出大盤100 - 200個基點,但我們懷疑,這樣的收益率是否能達到,所以,鑑於投資風險,我們認爲一些華爾街分析師對Adobe的預測過於樂觀了。

原文標題 : Adobe:受益於人工智能,必被人工智能反噬

標題:Adobe:受益於人工智能,必被人工智能反噬

地址:https://www.utechfun.com/post/286908.html