來源 | 零壹智庫

作者 | 姚麗

AI技術的發展及商業應用場景的拓展在重構AI創業企業們的營收構成。在AI商業化落地的早期,金融行業以及政府和公用事業曾是重點領域,目前,更廣泛的B端應用正取代兩者成爲主要的收入來源。行業裏的上市企業爲我們觀察這些變化提供了一個窗口。

本文對四家AI上市“新秀”進行了梳理,包括2021年底香港上市的商湯科技(00020.HK)、2022年1月香港上市的創新奇智(02121.HK)、2022年5月登陸科創板的雲從科技(688327.SH)以及今年9月香港上市的第四範式(06682.HK)。

這些企業營收的行業分布在上市前後出現明顯變化,隨着AI技術應用的推廣,整體上B端收入及佔比在上升,而G端收入在下降;金融行業仍是重要收入來源,在單獨披露金融收入的三家企業中均穩居第二位。

01

創新奇智:AI+制造扛大旗

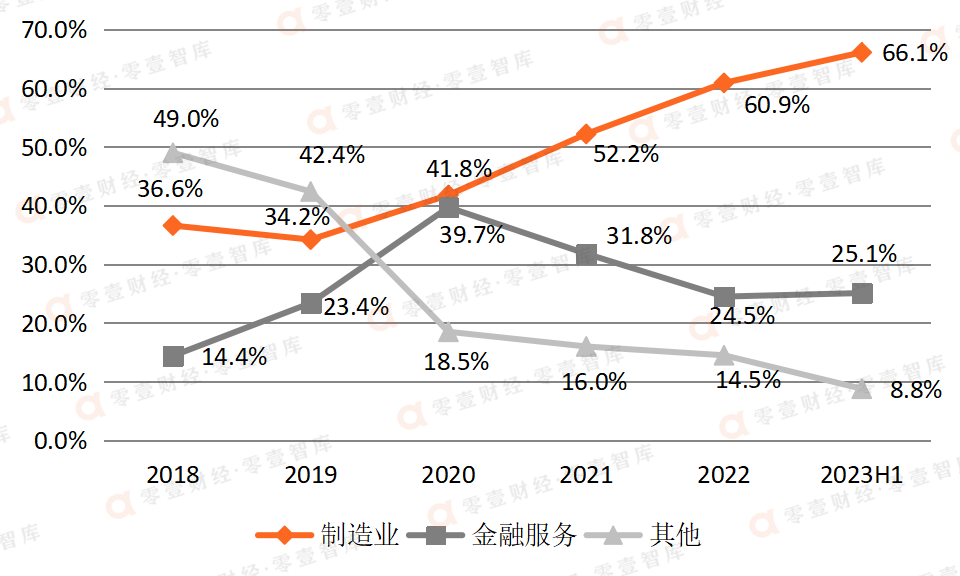

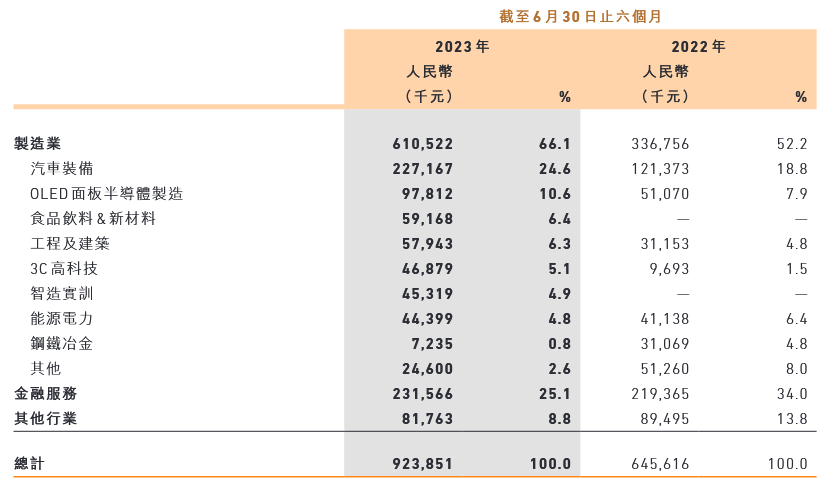

創新奇智重視AI“重塑”制造業的發展空間,近年來向制造業傾斜是其發展策略之一。2022年其“AI+制造”業務板塊收入達9.48億,同比增長111.2%,營收佔比60.9%;2023年上半年進一步升至66.1%。而在2018年,制造業營收佔比僅爲36.6%。創新奇智執行董事、CEO徐輝在2022年曾對外表示,希望未來2-3年制造業的營收佔比能達到70%以上。

在制造業中,創新奇智自2021年开始向汽車裝備傾斜。2021年來自於汽車裝備行業的收入爲1.43億元,佔比16.6%,2022年爲2.85億元,佔比18.3%,2023年上半年上升至24.6%。圖1:創新奇智下遊各板塊營收佔比

資料來源:公司財報,零壹智庫

創新奇智下遊第二大行業爲金融業,2022年營收3.82億元,同比增長39.5%,收入佔比24.5%,較2021年的31.8%有所下降,2023年上半年佔比略有回升,爲25.1%。同時,上半年金融服務收入增速相對整體收入增速較低,僅增長5.6%,而上半年總營收爲9.24億元,同比增長43.1%。

02

第四範式:首先瞄准金融

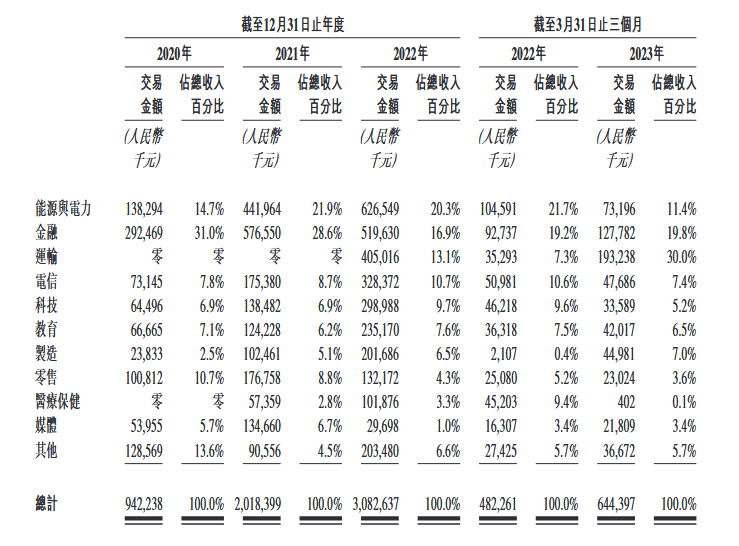

據媒體報道,第四範式商業化首先瞄准的是金融市場。第四範式創始人兼CEO戴文淵曾經向媒體談到,選擇金融市場是基於兩個判斷,一是金融行業對互聯網接受度較高,有需要也有能力進行AI轉型;二是金融行業數據質量高。2020年及2021年,第四範式來自於金融行業的收入佔比最高,分別爲31.0%及28.6%。但在2022年,來自金融行業的收入被能源與電力行業超越,佔比降至16.9%;2023年一季度,被運輸行業超越,佔比爲19.8%,仍居第二位,能源與電力行業收入佔比滑落至11.4%。

在2023半年報中,第四範式未披露下遊各行業的細分收入情況,只是披露“我們繼續保持強勁增長勢頭,在金融服務、能源電力、交通運輸等多個領域取得了良好的業務進展”。

03

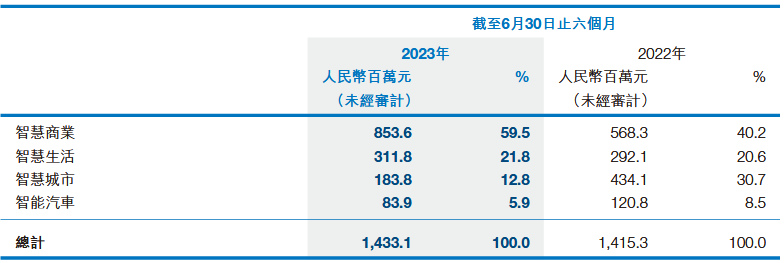

商湯科技:G端退出“C位”

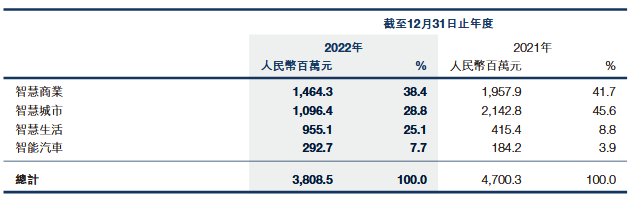

商湯科技分四個業務板塊,智慧商業、智慧城市、智慧生活、智能汽車披露收入。智慧城市業務通過將內含14000多個人工智能模型的商湯方舟城市开放平台集成於現有城市IT基礎設施中,將城市視覺信息即時轉換成運營洞察、事件警報及管理行動;主要爲政府及相關部門等公共部門的終端客戶服務。可見該業務下遊爲政府及事業單位。

該板塊一度是商湯科技最大的收入來源,2021年收入21.4億元,佔比45.6%。但是在2022年,該板塊收入腰斬,降至11億元,佔比也降至28.8%。商湯科技在財報中的解釋是:2022年由於COVID-19疫情及中國內地若幹城市的封控措施,延遲了客戶的人工智能支出以及我們產品的現場部署。但是疫情管控並不能解釋政府收入的持續下滑。2023年上半年,智慧城市板塊收入1.84億元,同比下降57.7%,佔比進一步降至12.8%,累計服務客戶數同比僅增加一家。

與此形成鮮明對比的是,受益於大模型能力在應用上的釋放,“企業級AI市場打开了更多商業應用場景”。智慧商業收入在2022年一度下降25.2%,2023年上半年迎來大幅反彈,同比增長50.2%至8.54億元,收入佔比也由41.7%升至59.5%,躍居第一位。

與終端消費者更貼近的智慧生活板塊保持增長, 2022年同比增長129.9%至9.55億元,佔比25.1%,2023年上半年同比增長6.7%至3.12億元,佔比21.8%。商湯科技在2023年中報中披露,智慧生活業務積極擁抱生成式AI的變革,通過對手機、移動互聯爲行業上百個客戶提供大模型賦能的新產品及新功能,最終觸達數億終端,中小企業與個人用戶。

04

雲從科技:新基建“退場”

雲從科技自 2020 年开始承做政府新基建項目,其特點是數量少但金額大,構成公司營收的主力。2020年,雲從科技承接新基建項目2個,合計不含稅合同金額 7.85 億元;2021年承接新基建業務訂單1個,不含稅合同金額1.36 億元。此外,2020年新基建新增訂單8.3億元,2021年新增訂單3.5億元。2020年及2021年,雲從科技的營業收入分別爲7.51億元及10.7億元。雲從科技未披露每年確認的新基建項目收入,僅從整體金額上看,新基建項目收入貢獻了大半營收。

雲從科技分智慧治理、智慧金融、智慧出行及智慧商業四個板塊披露收入,從業務性質看,新基建項目屬於其中的智慧治理板塊。2021年,智慧治理是唯一貢獻增量收入的板塊。該板塊全年實現營業收入8.65億元,佔比從2020年度的57.75%上升至80.78%。第二大板塊智慧金融貢獻收入1.35億元,佔比從2019年的19.57%和2020年的23.96%降至12.64%。表1:雲從科技下遊細分收入情況(億元)

資料來源:企業招股書及財報,零壹智庫

2022年,雲從科技財報中幾乎不見“新基建”的蹤影,公司營收5.26億元,同比下降51.1%。財報對業績下滑做了如下解釋:“放棄了部分對資金要求較高的大型項目的招投標,亦導致公司本期新增訂單數量未達預期。

”顯然,作爲營收“支柱”的新基建項目“退場”,助推了業績波動。2022年雲從科技的各業務板塊收入下滑速度較爲接近,從而各板塊的收入佔比同比變化不大。智慧治理仍爲第一大板塊,收入佔比80.2%,金融仍爲第二大業務板塊,收入佔比14.8%。2023年上半年,雲從科技營收同比減少58.16%至1.6億元,但未披露各下遊板塊細分收入情況。

05 結語

對於上述資本市場AI“新秀”而言,金融是商業化落地的重點行業。創新奇智、雲從科技及第四範式均單獨披露了金融板塊收入,其當前營收貢獻均穩居第二位。在商業化落地的早期,G端,包括政府及公用事業曾是雲從科技和商湯科技的營收“支柱”。

但這一板塊正失去增長空間,隨着AI技術的發展及應用的推廣,G端逐漸讓位於B端企業。早期聚焦於政府項目,相應收入下滑,是上述兩家企業2022年以來營收增速波動的最主要的原因。商湯科技的2023中報顯示,大模型應用的落地推廣推動了B端收入的增長,給大模型的商業變現帶來了更多想象空間。

原文標題 : 金融並不在C位,AI公司在賺誰的錢?

標題:金融並不在C位,AI公司在賺誰的錢?

地址:https://www.utechfun.com/post/284470.html