疫苗,被稱爲“生命的保護傘”,是現如今人類預防疾病最重要且最有效的手段。從牛痘接種預防天花,再到狂犬病疫苗、卡介苗等許多延用至今的疫苗產品出現,都無一不證實了疫苗的重要性。

近日,艾美疫苗宣布,其自主研發的13價肺炎球菌結合疫苗(PCV13)III期臨牀試驗已完成基礎免疫MOPA血清檢測,即將進入統計揭盲工作。這也就意味着其PCV13的商業化進程正按下“加速鍵”,逐步邁向收獲期。

筆者留意到,目前中國市場中僅有一家國際企業輝瑞,以及兩家國內企業沃森生物、民海生物(康泰生物子公司)的PCV13獲批上市。不難判斷,隨着此次艾美疫苗PCV13的III期臨牀走向尾聲,其亦是有望成爲國內第三款獲批上市的國產PCV13。

1、加大研發、進度領先,或成爲國內第三款國產PCV13

進一步來看,爲什么說艾美疫苗的PCV13有望成爲國內繼沃森生物、民海生物之後第三家上市的國產PCV13?

筆者認爲,很關鍵的一點主要在於其近年來持續加大研發投入,重視疫苗產品的創新研發並提升技術實力。在夯實核心競爭力的同時,加速了疫苗產品的研發進程。

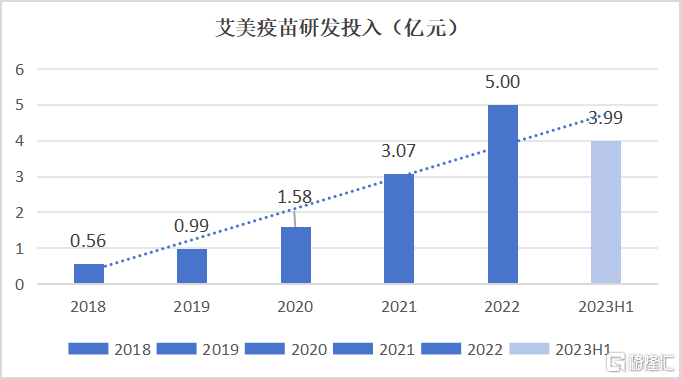

據財報顯示,2018年至2022年期間,公司的研發投入分別爲0.56億元、0.99億元、1.58億元、3.07億元、5億元,年復合增長率爲72.86%,且2023年上半年持續增加至3.99億元,同比增長105.4%。

(數據來源:公司資料)

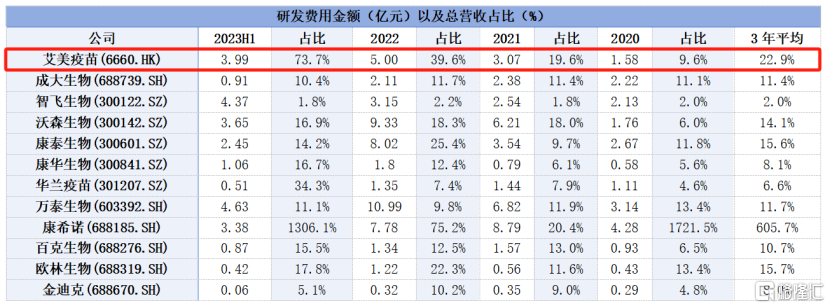

同時,研發投入佔總營收比例作爲衡量企業創新能力和發展潛力的重要指標之一,近三年來,艾美疫苗的研發投入佔總營收比例位居國內疫苗行業前列,體現出其對於創新研發的重視。

值得注意的是,由於短期內研發成果無法快速轉化爲商業利潤,持續增長的研發投入使艾美疫苗的業績呈現出短暫的虧損現象,但這是創新企業中較爲常見,也是企業實現持續發展的必然階段。

在筆者看來,這種長遠的战略布局使公司具有更強的後勁,爲其未來的發展奠定了堅實的基礎。未來隨着在研疫苗產品的轉化和商業化,艾美疫苗的財務結構也將逐步優化,持續釋放增長潛能。

(數據來源:公开資料)

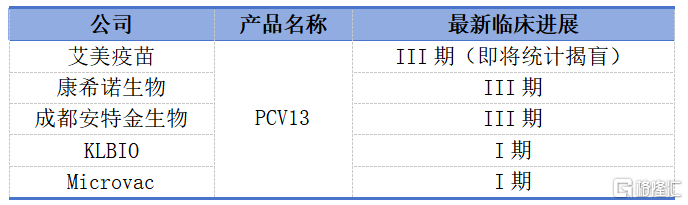

由此,通過對比當前國內在研的5款PCV13產品的最新臨牀動態,可以清晰的看出,艾美疫苗PCV13的臨牀進展是國內同類在研產品中進度最快的,已進入III期臨牀尾聲。

公开資料顯示,其他III期在研疫苗從臨牀前研究到啓動III期臨牀試驗平均耗時逾6年,而艾美疫苗的PCV13僅用時約3.5年便進入III期臨牀階段,更是一定程度上體現出公司疫苗的創新性及臨牀價值。

(資料來源:公开資料)

2、提前升級商業化生產能力,爲實現價值兌現奠定根基

創新產品的價值最終還是需要依靠市場檢驗,企業能否成功將產品實現商業化兌現才是投資者當下更應當關注的重點。

值得注意的是,世界衛生組織(WHO)曾建議,全球各國均應將肺炎球菌結合疫苗納入兒童免疫接種規劃,可見國際上對於肺炎疫苗普及程度的重視和支持。

反映到市場空間上,依托於全球持續增長的人口基數,肺炎球菌疫苗的市場空間亦將不斷擡高。貝哲斯咨詢指出,2022年全球肺炎球菌疫苗市場規模達503.29億元,預計將於2028年達到813.79億元,年復合增長率超過26%。

借鑑已上市PCV13的銷售表現,肺炎疫苗的產品價值已獲市場驗證並得到廣泛認可。據輝瑞公司2022年年報顯示,其肺炎疫苗(Prevnar family)在2022年度的全球銷售額約63.37億美元,並在2023年上半年實現銷售額29.81億美元,穩居全球十大疫苗銷售排行榜第二位。

在此大環境下,艾美疫苗早已形成了針對PCV13商業化的完善战略規劃。

於產業化准備方面,艾美疫苗早已完成生產車間的建設,PCV13的III期臨牀樣品便是在艾美衛信的車間進行生成的。相比起部分廠家在中試廠房生產的III期臨牀樣品,省去了橋接試驗,加速了上市的過程。目前,公司已建設完成PCV13的生產車間,設計產能達到3000萬劑。

這樣一來,依托於艾美疫苗多年打下的市場基礎和品牌影響力,隨着PCV13順利獲批上市,快速實現放量生產,搶佔市場份額。

3、小結

展望國內疫苗行業的發展,今年許多券商機構都表示出了積極態度。例如,西南證券表示,疫苗行業在醫藥領域中擁有產品放量迅速,投資回報周期快、競爭格局相對較好等優勢。企業通過重磅品種放量獲得現金流,從而加大在研管线投入形成良性循環。重磅品種如13價肺炎等具有發病率高、滲透率低、具有升級需求、接種意愿高的特點,從而貢獻較大業績彈性。

筆者在前文所提的,PCV13進入臨牀III期尾聲的艾美疫苗正是符合這一特徵,或即將爲公司業績增長帶來新動能。於估值層面,留意到沃森生物的PCV13於2019年底獲批後,市場用真金白銀投出“信心票”,其股價表現一路攀升,漲幅一度高達近190%。參考沃森生物的市場表現,可以猜想,若艾美疫苗的PCV13順利獲批上市,其是否也能帶動公司價值增長實現類似的表現,值得關注。

另外,據中國證監會網上辦事服務平台披露,10月16日,艾美疫苗A股上市輔導已經正式被證券監管機構受理,輔導機構爲中信證券,亦或將進一步助力公司估值提升。

(數據來源:富途牛牛)

$艾美疫苗(HK|06660)$

本文作者可以追加內容哦 !

標題:13價肺炎疫苗或成國產第三款,一探艾美疫苗(6660.HK)的價值再進擊

地址:https://www.utechfun.com/post/277727.html