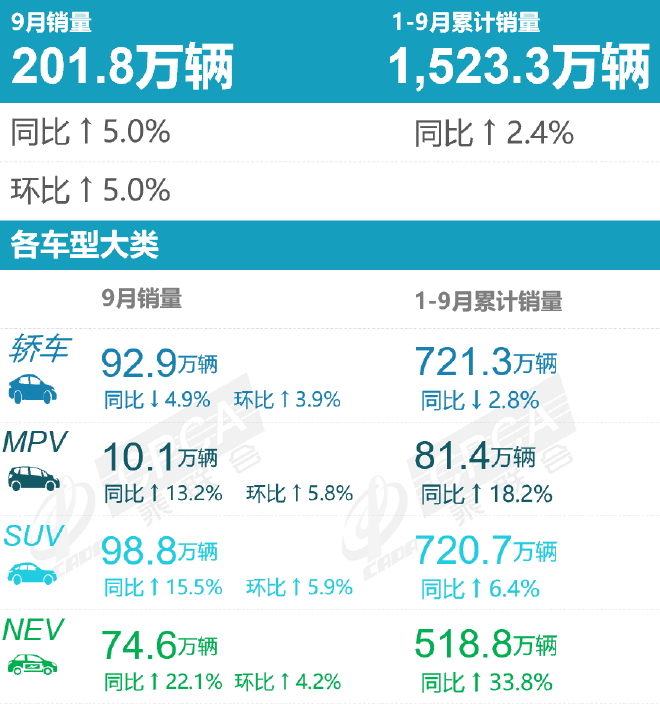

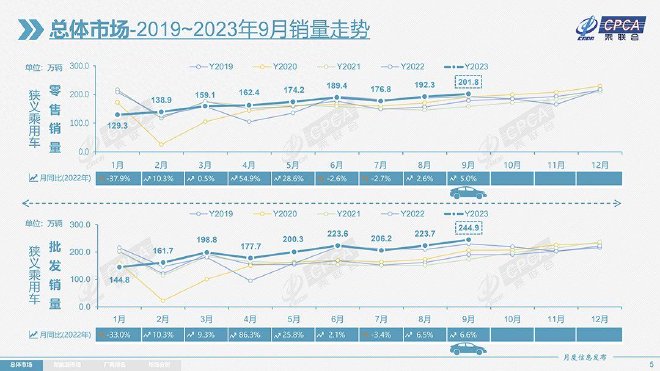

近日,乘聯會發布了汽車行業最新產銷數據。其中,2023年9月乘用車市場零售達到201.8萬輛,同比增長5.0%,環比增長5.0%。今年1-9月乘用車市場累計零售1523.3萬輛,同比增長2.4%。

從9月銷量數據來看,本月車市零售銷量環比走勢平穩。對此乘聯會表示稱,9月車市季度衝刺目標驅動促銷明顯走強,燃油車和新能源車促銷均環比增大,購車消費需求有所釋放。另外,國家層面針對汽車行業的政策指引頻出,旨在進一步穩定和擴大汽車消費。

“金九”車市表現可圈可點

進入金九銀十車市旺季,外加國家層面推出的政策指引,以及各地車展及發放消費券等豐富多彩的促消舉措,對提振車市消費信心有較好的增進效果。

2023年的車市也呈現了淡季不淡的特徵,尤其是6-9月消費相對火爆,而8-9月乘用車零售均實現了同比正增長,第三季度乘用車累計零售達到763萬輛,高於歷史峰值2017年度的零售量747萬輛。

另外,9-10月恰逢中秋國慶出遊旺季,消費者自駕遊需求增多,刺激車市銷量增長的同時也帶火了租車市場。調查顯示,9月下半個月國慶中秋租車預訂量暴增,租車價格也是明顯上漲,個性自駕出遊成爲拉動內需的重要推動。

根據乘聯會數據顯示,9月自主品牌零售107萬輛,同比增長20%,環比增長7.9%。2023年9月自主品牌國內零售份額爲53.4%,同比增長6.4個百分點;9月自主品牌批發市場份額56.6%,較去年同期增6.3個百分點。

值得關注的是,2023年自主品牌累計份額51%,相對於去年同期增加4.9個百分點,可以說自主品牌一路高歌猛進,是國內汽車市場的主力。

此外,自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪汽車、長安汽車、吉利汽車等傳統車企品牌份額提升明顯。

根據乘聯會統計,9月乘用車出口(含整車與CKD)35.7萬輛,同比增長50%,環比增長8%。1-9月乘用車出口267.7萬輛,同比增長68%。

隨着出口運力的提升,9月自主品牌出口達到29.7萬輛,同比增長46%,環比增長5%;合資與豪華品牌出口6.1萬輛,同比增長80%。

值得關注的是,新能源車出口量持續攀升,9月新能源乘用車出口9.1萬輛,同比增長107%,環比8月增長16%,佔乘用車出口25.4%;其中純電動佔比新能源出口的94.7%,A0+A00級純電動出口佔新能源出口的48%。

乘聯會方面表示,伴隨着中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,由此新能源出口市場仍然向好,前景可期。

數據顯示,9月特斯拉中國出口新車30566輛、比亞迪28039輛、上汽乘用車12678輛、吉利5026輛、東風乘用車4028輛、哪吒汽車1473輛、創維汽車1420輛、長城汽車791輛、小鵬汽車766輛、上汽通用五菱597輛。

從自主出口海外市場零售數據監控看,A0級電動車佔比達60%,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞市場崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啓動,海外市場也有數據开始顯現。

說到新能源汽車出口就不得不提及,最近歐盟委員會對中國電動汽車的反補貼調查事件。歐盟委員會認爲,中國的電動汽車生產商從政府補貼中獲益,包括政府撥款、銀行優惠貸款、稅收優惠等,中國汽車產業從補貼中受益,卻嚴重損害了歐盟工業。

關於近日歐盟針對中國電動汽車反補貼調查,多方人士對此進行了回應,包括車企和行業人士,他們一致認爲歐盟發起反補貼調查擾亂全球汽車產業鏈供應鏈,歐盟應客觀看待中國電動汽車產業發展,而不是隨意阻止或提高中國電動汽車產品在歐發展和經營成本。

事實上,歐盟這次針對中國電動車下手的原因也很簡單,就是因爲中國電動汽車足夠便宜,歐盟害怕這些便宜又性價比高的電動汽車進入歐洲市場,會讓當地汽車工業無力招架。

不過,在這次反補貼調查中受影響的不只是中國電動汽車品牌,也包括特斯拉、大衆、寶馬、奧迪、奔馳等合資和外商獨資的車企們。

與中國品牌銷量節節攀升不同的是,主流合資品牌的市場份額正在縮小,大部分合資車企銷量處於下滑態勢。從乘聯會發布的合資9月銷量數據來看,主流合資品牌零售67萬輛,同比下降12%,環比增長4%。

其中,9月德系品牌零售份額20.2%,同比下降0.9個百分點,日系品牌零售份額16.6%,同比下降1.1個百分點。美系品牌市場零售份額達到7.3%,同比下降3.3個百分點。

主流合資品牌銷量下滑的原因也很簡單,主要是新能源板塊表現較弱,從而導致整體銷量表現不佳,也是當下所有合資車企最大的短板所在,雖然目前在新能源領域發力,但是要等到2025年以後才能看到效果。

由於汽車市場價格战的影響,消費者產生了觀望情緒,從而導致豪華車市場表現不強,去年受芯片供給短缺影響的豪車缺貨問題逐步改善,豪車市場走勢相對平穩。9月豪華車零售27萬輛,同比下降7%,環比下降4%。

合資與自主車企差距拉大

從廠商零售銷量排名來看,9月零售銷量排名前十的車企分別爲比亞迪、一汽-大衆、吉利汽車、長安汽車、上汽大衆、奇瑞汽車、廣汽豐田、上汽通用、一汽豐田和長城汽車。

綜合來看,自主品牌和合資品牌各佔了5個名額,不過從銷量數據和增長幅度來看,自主品牌的表現明顯好於合資品牌。前五排名中,自主品牌車企比亞迪汽車、吉利汽車、長安汽車均實現同比增長,大衆汽車兩大合資品牌表現不一。

其中,比亞迪仍然是一枝獨秀,9月的零售銷量爲25.8萬輛,同比增長34.8%,市場份額也佔到了12.8%。在較大銷量基數的前提下,比亞迪也實現了環比銷量增長,行業領先地位暫時無法撼動。

目前,比亞迪已完成了王朝網、海洋網、騰勢、仰望及方程豹五大品牌矩陣的整體布局,9月除了比亞迪王朝網、海洋網和騰勢品牌仍在持續熱銷之外,比亞迪旗下的高端品牌仰望和個性化品牌方程豹,也都釋放出了不少實質性消息。

其中,仰望品牌首款車型仰望U8正式上市,售價109.8萬元;同時,方程豹首款車型豹5在9月27日已經正式下线,新車預計主打30萬元以上市場,年內進行交付。新車的密集投放下,比亞迪仍然有望完成300萬輛年目標。

自主品牌吉利汽車排在第三名,9月零售銷量爲14.3萬輛,同比增長31%。今年以來,吉利汽車在新能源領域取得了突破,其中吉利銀河L7終端市場熱銷,連續三個月銷量破萬。而吉利銀河L6也在9月正式上市,在各方面表現均不錯,領先同級競品車型。

隨着“SUV+轎車”組合生成,吉利銀河系列將進一步實現強勢增長,爲吉利汽車整體新能源銷量增長助力。另外在純電市場,極氪、幾何系列在高端和大衆主流市場形成差異化合力,爲新能源板塊貢獻了近六成銷量。

長安汽車9月零售銷量爲12.5萬輛,同比增長18.7%,排在第四名,長安汽車銷量增長亮眼也離不开在新能源車市場的布局。官方數據顯示,長安自主品牌新能源9月銷量50990 輛,同比增長69.71%,環比增長27.1%,銷量增長顯著。

值得關注的是,深藍S7上市2月交付持續創新高,9月深藍汽車銷量更是達到了1.74萬輛,14個月銷量累計突破10萬輛,而長安啓源A07的訂單也超過萬輛,還有阿維塔11在9月也賣出了3083輛,將爲長安銷量增長提供長期穩定的助推力。

排在第六名的是自主品牌奇瑞汽車,9月銷量爲8.5萬輛,同比增長17.9%。今年前三季度,奇瑞推出了一大批新車,包括探索06、星途瑤光、瑞虎9、艾瑞澤8高能版、瑞虎8&瑞虎7新能源冠軍版、新款捷途大聖i-DM等等,這其中新能源車佔了大半,助力銷量提升。

另外在剛剛過去的9月,奇瑞iCAR旗下的純電SUV奇瑞舒享家、捷途旅行者等战略性產品接連上市,進一步豐富了產品矩陣。此外,此外,奇瑞品牌旗下還迎來了全新新能源產品序列“風雲”,並曝光了風雲A9、風雲T11兩款車型,也很讓人期待。

長城汽車也進入了榜單前十排名,9月銷量達到7.8萬輛,同比增長24.1%,排在第十名。最近長城汽車在新能源領域全面發力,魏牌於4月上市了藍山DHT-PHEV、坦克500 Hi4-T(配置|詢價)和坦克400 Hi4-T相繼上市、哈弗猛龍的預售訂單已經突破2.5萬輛。

隨着各品牌產品結構迅速調整,以及新能源車型的投放上市,銷售渠道的加速拓張,長城汽車深蹲後的向上起跳也正式拉开帷幕。

接下來看合資品牌,排在第二名的是一汽-大衆,9月銷量爲17萬輛,同比增長3.2%;排在第五名的是上汽大衆,9月零售銷量爲11.5萬輛,同比下降6.1%。

一汽-大衆畢竟是燃油車領域的大咖,保持這個成績也正常,但上汽大衆就沒那么幸運了,在新能源趨勢的衝擊下,成爲前五排名中唯一一家銷量同比下滑的車企,即便大幅降價優惠,也止不住銷量下跌。

豐田的兩家合資品牌都進入了榜單前十排名,其中廣汽豐田銷量爲8.3萬輛,同比下滑1.3%,排在第七名;一汽豐田銷量爲7.8萬輛,同比增長8.6%,排在第九名。

目前,豐田在國內的兩家合資公司推出的新車都採用雙車战略,像卡羅拉與雷凌、威蘭達與RAV4榮放、凱美瑞與亞洲龍等,在自主品牌“油電同價”壓力下能夠取得如此不錯的成績,估計與終端釋放的大力度優惠有關。

上汽通用9月零售銷量爲8.1萬輛,同比下降19.4%,排名第八,是排名前十車企下滑幅度最大的車企。上汽通用主要依靠別克旗下的GL8、君威、新君越等車型,但雪佛蘭和凱迪拉克等品牌只能憑借大幅度優惠保銷量,新能源車型又賣不好,確實壓力很大。

從9月車企銷量排名來看,主流車企都呈現了良好走勢,自主品牌憑借新能源和智能化方面的優勢提升產品力,而合資品牌增長更多取決於終端優惠。接下來,如果在新能源和智能化方面不能實現質的反轉,合資品牌很可能會在各個細分市場遭到自主品牌的絞殺。

新能源車市場競爭更激烈

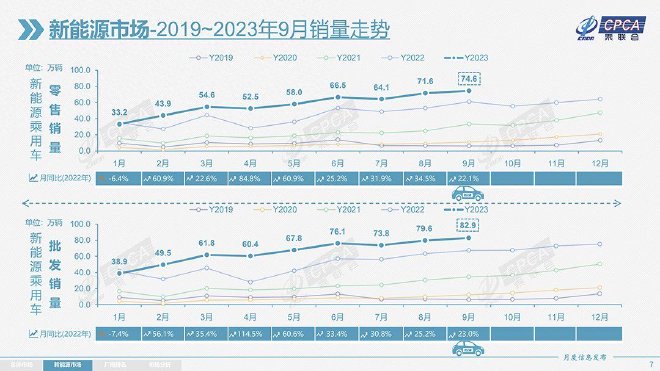

數據顯示,9月新能源車市場零售74.6萬輛,同比增長22.1%,環比增長4.2%。今年1-9月新能源汽車累計零售518.8萬輛,同比增長33.8%。

從市場零售滲透率來看,9月新能源車國內零售滲透率36.9%,較去年同期31.8%的滲透率提升5.1個百分點。9月,自主品牌中的新能源車滲透率59.4%;豪華車中的新能源車滲透率24.0%;而主流合資品牌中的新能源車滲透率僅有6.2%。

從月度國內零售份額看,9月主流自主品牌新能源車零售份額72.1%,同比提升2.1個百分點;合資品牌新能源車份額5.8%,同比下降0.5個百分點;新勢力份額14%,同比下降1.3個百分點;特斯拉份額5.8%,同比下降0.6個點。

從數據可以看出,國內新能源汽車零售滲透率持續增長,並且已經超過了35%,而且還在穩步增長,這說明市場對新能源汽車的認可度在逐漸升高,隨着各項基礎設施不斷完善和高性價比產品的推出,新能源汽車的保有量也會繼續上升。

不過值得關注的是,就目前來看新能源汽車市場銷量增長速度正在放緩,逐漸從增量競爭進入存量競爭,銷量增長已經進入平穩增長周期,未來的市場競爭一定也會更加激烈。

從新能源車企的表現來看,9月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等爲代表的傳統車企在新能源板塊表現尤爲頑強。

值得一提的是,造車新勢力也在持續發力,9月新勢力零售份額14%,同比下降1.3個百分點,尤其是理想、零跑等新勢力車企銷量同比和環比表現總體仍較強。

另外,主流合資品牌中南北大衆依然領先,批發銷量達到24189輛,佔據主流合資純電動51%的份額,大衆堅定的電動化轉型战略初見成效,其它合資品牌和豪華品牌仍待發力。

在新能源車企排名中,比亞迪排在第一名已是預料中,暫時沒有車企能撼動其地位。排在第二名的是廣汽埃安,9月銷量達到5.1萬輛,同比增長70.1%。目前廣汽埃安已經正式進入雙品牌時代,做到低端市場、高端市場兩條腿走路,這也會給品牌帶來新的銷量增長。

另外,頭部傳統車企在新能源市場的表現也非常不錯。吉利汽車9月銷量超過5萬輛,同比增長38.2%,排在第三名;長安汽車9月銷量達到4.05萬輛,同比增長76.5%,排在第五名;還有長城汽車9月銷量達到2.1萬輛,同比增長高達120.2%。

特斯拉以4.35萬輛的成績排在第四名,同比下滑43.9%,9月無外乎主要以出口爲主,銷量波動也很正常;上汽通用五菱排在第六名,銷量達到4.03萬輛,與去年同期基本持平,主要是五菱繽果貢獻。

在新能源車企排名中,造車新勢力也有了不錯的市場表現。其中,理想汽車9月銷量達到3.6萬輛,同比增長212.7%,創單月交付量新高。理想L7、L8、L9三款車型,已經連續兩個月單車交付均突破萬輛。

12月,隨着MEGA車型的發布,加上現在已經上市的理想L家族車型,理想即將實現其在新能源領域“增程+純電”兩手抓、齊步走的布局。

零跑汽車與蔚來銷量相差不大。其中,蔚來汽車9月銷量也達到了1.56萬輛,同比增長43.8%,9月其發布了整車全域操作系統天樞SkyOS和激光雷達主控芯片“楊戩”,並宣布增強領航輔助NOP+從高速進入城區。

小結:總體來說,在新能源和智能化的衝擊下,雖然合資與自主車企的銷量差距越來越大,但是國內車市“金九”表現仍然可圈可點。崔東樹分析表示,今年車市呈“旺季不旺”和“淡季不淡”的走勢,從10月中旬市場就會开始進入年底的加速期,10月車市增長環境較好。(數據來源:乘聯會)

(責編:劉麗麗)標題:購車消費需求釋放 9月車市銷量穩中有升

地址:https://www.utechfun.com/post/275791.html