第四範式破發,AI大模型之殤?

本文爲美港探案(MGresearch)原創

作者:舟木

編輯:探長X

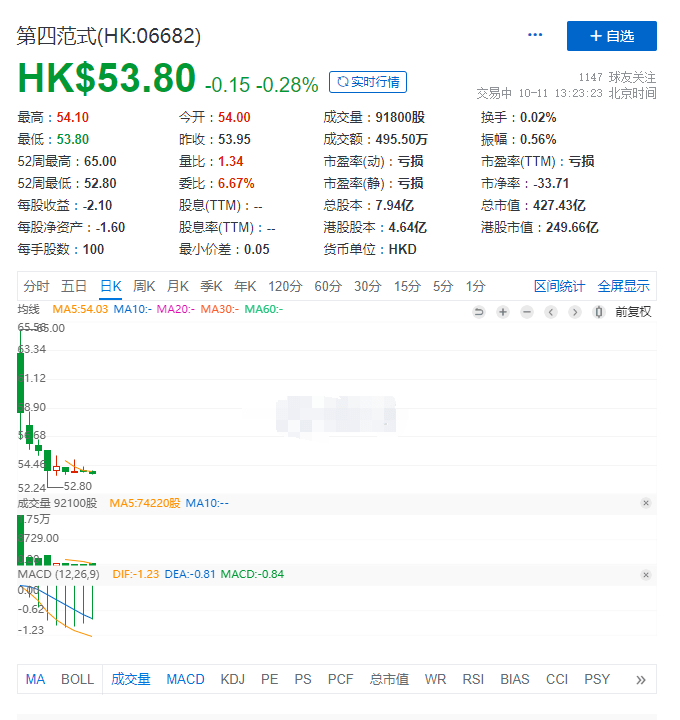

9月28日,決策類AI獨角獸第四範式敲鐘掛牌港交所,發行價爲55.60港元/股,IPO首日報收58.50港元/股,漲幅5.22%。不過也就日內富貴,在之後的幾個交易日裏,市值蒸發超20億港元,截止目前,股價已破發。

在今年大模型掀起人工智能2.0革命的背景之下,第四範式又是港股市場中較少見的AI股,是具備一定的稀缺性的。

2021年2月,第四範式獲得了騰訊等战略投資者的注資,融資金額超過了十億美元。這使得第四範式的估值達到了近30億美元,被業界譽爲決策類AI領域的獨角獸企業。

根據天眼查的數據顯示,截至2021年6月,第四範式已經累計完成了11輪融資。投資股東陣容堪稱豪華,包括中國工商銀行、中國農業銀行、中國銀行、中國建設銀行和交通銀行等五大國有銀行,以及紅杉中國、創新工場等知名投資機構。這些明星投資方的支持進一步鞏固了第四範式在行業中的地位,並爲其未來的發展提供了強大的支持和資源。市場預期直接拉滿,從孖展超購7倍就可以看出,現在上市不過寥寥幾日就已經破發,到底是AI大模型之殤,亦或是市場本身之殤?

第四範式在9月29日公布了截至2023年6月30日止六個月的中期業績,這也是第四範式IPO後首份業績報告,今年上半年,第四範式營收同比增長38.7%至14.68億元。其中,先知平台和定制化服務兩大核心業務收入均大幅增加,但依然處於虧損狀態。

“先知”獨木難支

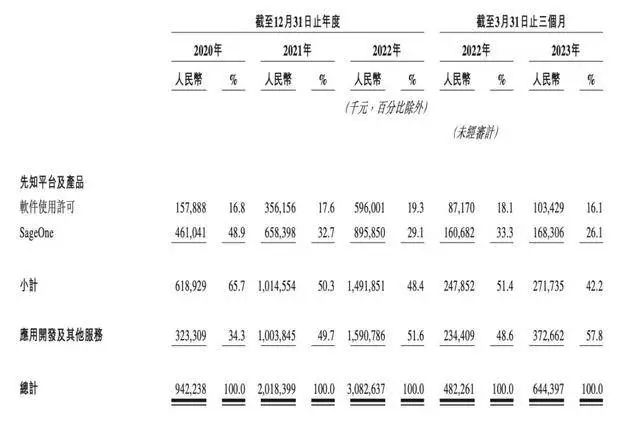

2020-2023年上半年,第四範式先知平台及產品收入分別爲6.19億元、10.15億元、14.92億元及7.56億元,佔總收入的65.7%、50.3%、48.4%及51.5%,產品毛利率53.4%,也相較比較高,但是技術的快速發展使得產品和服務需要持續更新和優化,與之相對應的便是高強度的研發投入以及高增長的銷售开支。

對於人工智能行業而言,研發开支始終是重要投入項。2020年至2022年,第四範式的研發开支分別爲5.65億元、12.49億元、16.5億元,年復合增速爲42.88%,分別佔當年總收入的57.3%、55.3%、48.8%。受增速明顯的研發开支、一般行政开支等成本項影響,第四範式在報告期內未能實現盈利,同商湯一樣,在虧損困局中何時能得到喘息都是未知數。

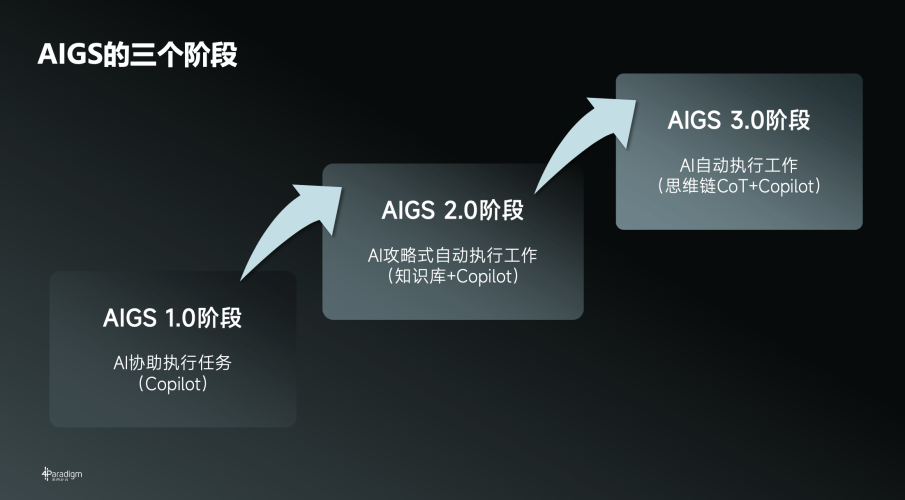

爲尋求破局,第四範式上半年還推出了大模型產品“式說”,並提出“以生成式AI重構企業軟件(AIGS,AI-Generated Software)”战略,抓住全新的AI機遇。第四範式認爲,大模型在B端軟件領域擁有更大市場空間,包括解決軟件在交互體驗和產品开發上的復雜性問題等。

大模型及AIGS战略的成果還未能體現在財務數據中,如果未來AIGS能夠彌補定制服務的不足,提升毛利率,第四範式的天花板將進一步打开。

躲不過去的定制化服務挑战

定制化服務問題,是所有第四範式們都必須要面臨的挑战,在2020年到2022年這三年裏,第四範式的定制化服務一度超過了先知平台,成爲第四範式的的第一大業務,這是與第四範式的預想是背道而馳的,這一定程度反映了人工智能技術提供商和客戶需求之間的矛盾。

非標的定制化服務所帶來的弊端是:一、客戶不穩定、回款壓力大;二、成本高、回報相對較低。

第四範式前五大客戶,每年都會有一家更換,穩定不變的大客戶僅一家。而且公司應收帳款逐年攀升,從 2020 年至 2023 年 6 月 30 日,第四範式的應收账款總額分別爲 2.68 億元、7.98 億元、15.54 億元及 15.04 億元,累計達 41.24 億元;僅今年一季度的應收账款就已經接近去年全年總額。隨着定制化業務的持續增長,這一問題很可能會繼續加重,壞账率提升的情況下,繼續侵蝕利潤空間是必然的事情。

今年上半年第四範式服務終端用戶234戶,其中標杆用戶92戶,較2022年同期增長24.3%,在金融服務、能源電力、交通通信等多個領域均取得了良好的業務進展。標杆客戶數量的快速增加,幫助第四範式在過去三年中的收入實現較大幅的增長,但是因爲毛利率的問題,並沒有對第四範式的淨利潤作出實質性的貢獻,虧損收窄很大程度上還是取決於銷售費用和研發費用的壓縮。

過去三年,第四範式的毛利率爲 45.6%、47.2% 和 48.2%;2023 年上半年毛利率 48%。相比同行業中其他頭部 AI 企業,第四範式的毛利率較低,這主要是受毛利水平較低的定制开發業務影響,導致整體毛利率被牽制。

市場大環境也不可忽略

除了上市首日成交活躍,有1.04億的成交額,最近兩三個交易日只有500萬左右的成交量,簡單來說,就是沒人玩了,流動性被抽幹了,也很大程度上反映港股市場的現狀,二級市場流動性下降,首先是賺錢效應的問題,沒有賺錢效應就會減少交易,沒有交易就沒有了流動性,這是技術層面。

金融本質層面,受到加息影響,同時資金天然逐利、也有避險需求。再者,香港本身是離岸中心,本港自身的沉澱資金較少,流回資金原始地域也會削弱港股流動性,現在只能靜待花开了。

橫亙在第四範式面前的,有AI的廣闊未來,也有自身局限性的商業模式,激烈的市場競爭和金融環境,以及人工智能企業面前的共同難題。第四範式想要實現跨越,道阻且長。

- END -

免責聲明:本文章是基於上市公司的公衆公司屬性,美港探案力求文章所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本文中的信息或所表述的意見不構成任何投資建議,美港探案不對因使用本文章所採取的任何行動承擔任何責任。

本文由公衆號美港探案(ID:MGresearch)原創撰寫,如需轉載請聯系探員

原文標題 : 第四範式破發,AI大模型之殤?

標題:第四範式破發,AI大模型之殤?

地址:https://www.utechfun.com/post/275448.html