前言:

今年是人工智能領域備受關注的一年。OpenAI公司發布的ChatGPT將升級至5.0版本,國內的自然語言大模型也呈現出迅速發展的趨勢。

這一領域的繁榮景象也催生了一批新興的創業公司,給一些經過多年打拼的老牌企業帶來了新的發展機遇。這些老牌企業重新找回了活力,展現出極大的發展潛力。

作者 | 方文三

圖片來源 | 網 絡

在第四次IPO後,終能上市交卷

自第四範式成立以來,已完成11輪融資,並將估值提高了100多倍,達到了29.5億美元,用時僅6年。

回溯來看,第四範式IPO之路略顯波折,曾四次向港交所發起衝刺。

2021年8月,第四範式首次向港交所遞表,擬主板掛牌上市。2022年2月,公司遞交了更新後的招股書。

但因6個月內未通過聆訊,其IPO申請狀態轉爲[失效]。

2022年9月、2023年4月,第四範式再次遞交招股書,後於9月7日通過聆訊。

近日,北京第四範式智能技術股份有限公司這家AI領域的領軍企業,已开始進行全球招股活動。

此次IPO的發行價格定在每股55.60港元至61.16港元,據此計算總募資規模約爲10億港元。

這意味着,第四範式即將成爲近兩年來第一家登陸港交所的AI獨角獸企業,同時也將是近一年來第一家完成港股IPO的硬科技企業。

在這一波AI2.0浪潮之下,第四範式的本次上市或也將成爲後續人工智能企業向港交所發起衝擊的重要風向標。

監管文件還顯示,由新華資本管理等三家基石投資者主導,已認購了價值約9680萬美元的股票,佔總IPO的70.6%。

IPO後的股權結構中,戴文淵直接持股爲22.88%,範式投資持股爲13.78%,紅杉中國旗下HongShan Venture持股爲6.95%,紅杉實體持股爲4.08%;

博裕景泰持股爲3.04%,國新啓迪持股爲2.61%,信和一號持股爲2.6%,樸瑞天津持股爲2.44%,範式隱元持股爲2.18%,Genesis Capital管理的YSC Investment I持股爲2.12%。

該公司的股東結構也非常引人注目,包括多家知名的風險投資公司,如紅杉中國、聯想資本和春華資本。

此外,中國的五大國有銀行以及國家制造業轉型升級基金也是其投資者之一,這無疑增加了該公司的信譽度和影響力。

從B端入手,選擇決策類AI細分業務

中國人工智能行業可按照應用領域分爲四大類別:決策類人工智能、視覺人工智能、語音及語義人工智能和人工智能機器人。

第四範式專注於決策類人工智能業務,選擇了[以平台爲中心的人工智能]賽道,幫助企業實現人工智能快速規模化轉型落地。

決策類AI在解決與核心業務經營相關的關鍵問題時,通過識別數據中隱藏的規律,指導基於數據的決策過程,並作出具體的決定。

通過對行業的深入理解以及以平台爲中心的整體解決方案,第四範式針對性地幫助B端用戶更加從容、高效、體系化地應對數字化挑战。

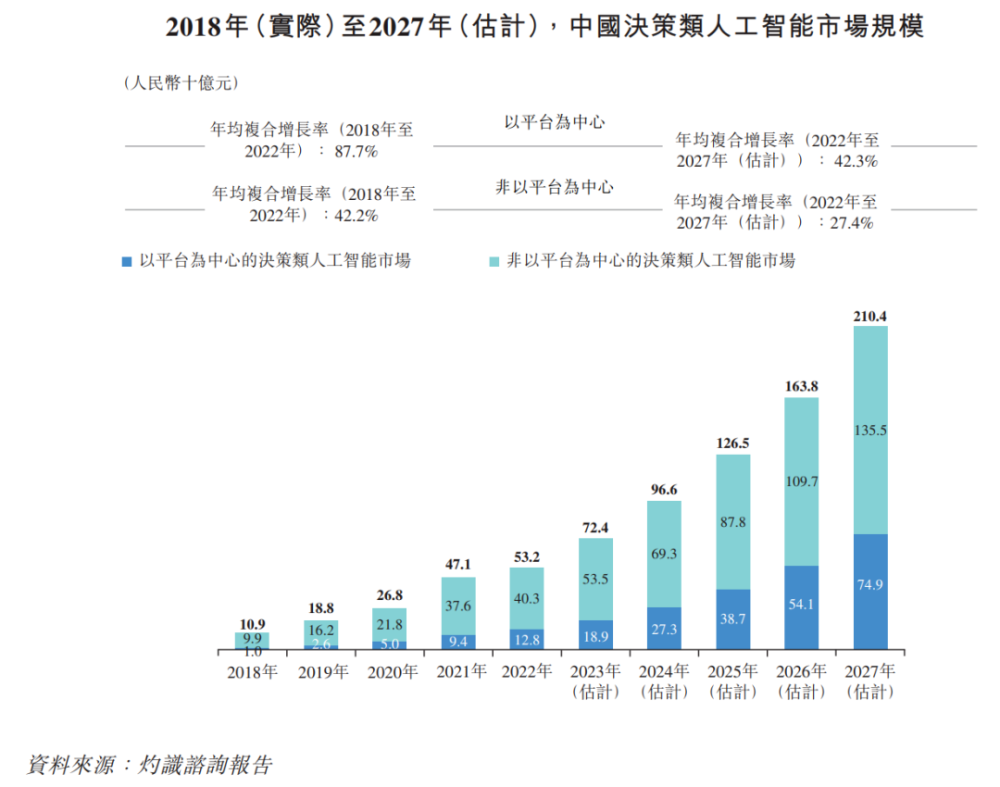

根據灼識咨詢報告,以2022年收入計,第四範式在中國以平台爲中心的決策類人工智能市場佔據最大市場份額,市場份額達到了22.6%。

公司的技術和不同行業Know-how的沉澱,使得公司能夠更快適應深水區的規則。

與其他ToB業務競爭者相比,以平台爲中心的高價值決策類AI似乎入局門檻明顯變高,這有助於減少第四範式與其他中小型競爭者的摩擦。

Sage AIOS領銜增長勢頭,借優勢入局AI

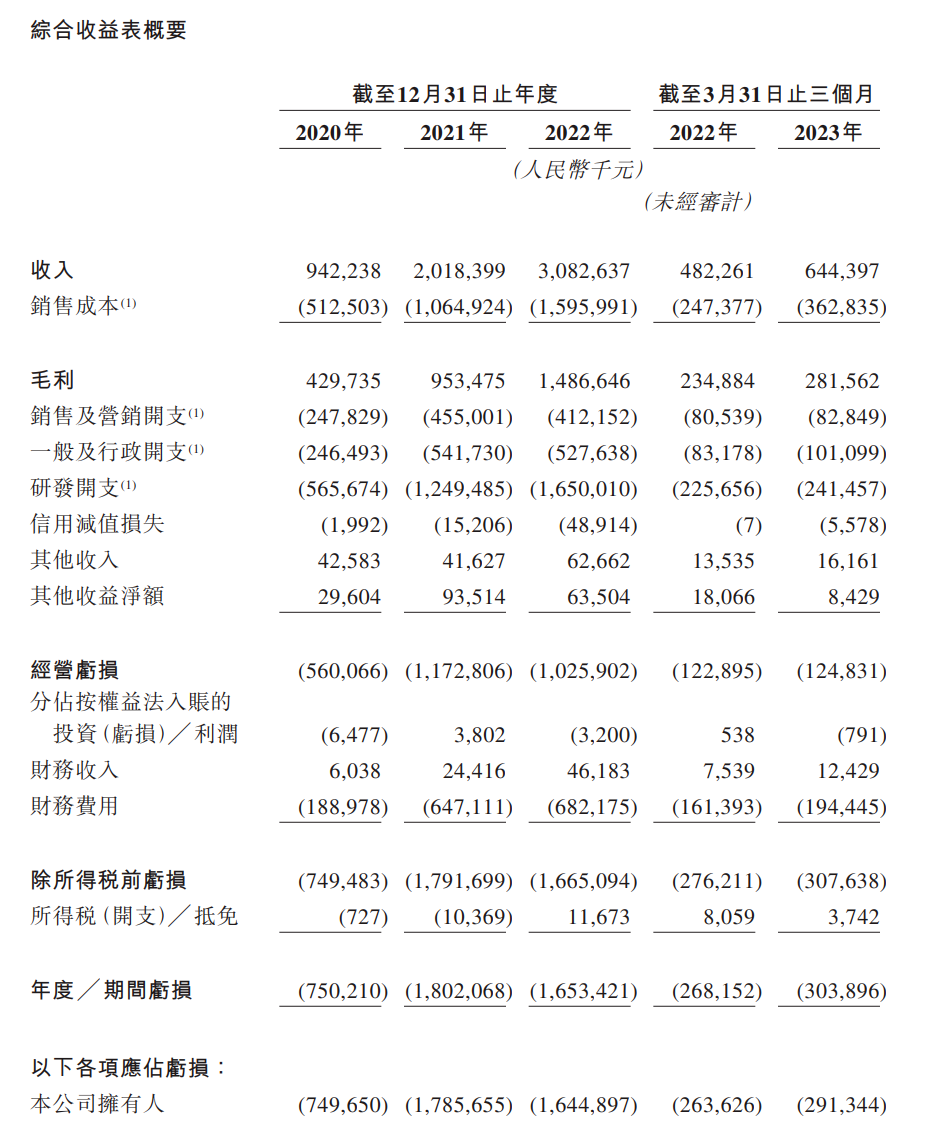

從2020年至2022年期間,其收入分別爲9.43億元、20.19億元和30.88億元。

然而,該公司在同一期間的淨虧損分別爲7.50億元、17.86億元和16.45億元。

盡管如此,市場對其未來發展仍保持較高的期待。

根據灼識咨詢數據顯示,2022年中國決策類人工智能的市場規模已經達到532億元,預計2027年將達到2104億元。

在此背景下,爲企業提供決策類人工智能產品的企業應運而生。

第四範式就是選擇了[以平台爲中心的人工智能]的定位,即除了人工智能應用和底層計算基礎設施外,還具備人工智能的开發平台。

主要提供以平台爲中心的人工智能解決方案,將機器學習、應用、決策和評估的流程自動化,支持用戶自行進行簡單的建模等。

企業可以在本地服務器中嵌入先知平台的軟件應用產品以快速建模。

與此同時,第四範式的先知平台還自建類似Windows系統的人工智能系統Sage AIOS,以供企業在該系統中使用先知平台自有的多種人工智能應用。

然而,Sage AIOS能否復制現有操作系統的成功,或許還要取決於第四範式的生態建設。

隨着通用大模型引領的AI2.0時代的到來,第四範式需要深入思考自身的技術和業務,並借助新的工具打造適用性夠強、在AI領域足夠高的競爭壁壘。

今年3月,第四範式推出了專爲業務場景設計的企業級生成式人工智能產品[式說]。

[式說]定位爲ToB領域的多模態大模型,擁有輸入輸出多模態、知識庫、Copilot、思維鏈等核心技術,同時具備內容可信、成本可控、數據安全等企業級優勢。

結尾:

由於第四範式的穩固基本面、規模和成長性以及稀缺性等特點,該公司在成功上市後將有更多的儲備投入到研發中,以優化產品和品牌等關鍵領域的發展,這將使第四範式在決策類AI領域具有更大的競爭優勢。

部分資料參考:知危:《又一家AI龍頭公司將上市,但仍沒解決AI特虧錢這個難題》,躺平指數:《第四範式赴港IPO,商業模式是[硬傷]》

原文標題 : AI芯天下丨熱點丨第四範式上市交卷,[決策類AI龍頭]成色如何?

標題:第四範式上市交卷,[決策類AI龍頭]成色如何?

地址:https://www.utechfun.com/post/274355.html