智者勇者勝!

作者:吳雙

編輯:蒙多

風品:令煜

來源:銠財——銠財研究院

利好政策加持、市場信心修復,A股掀起一波回購熱。

9月4日,“掃地機器人第一股”科沃斯公告,爲維護公司價值及股東權益,擬拿出1億(含)到1.5億元(含),於三個月內开展回購。

無獨有偶,另一行業頭部石頭科技也於8月31日宣布回購:擬使用5117.78萬元(含)至10235.55萬元(含),12個月內展开回購。

比較可見,科沃斯的回購體量速度更勝一籌,真金白銀展現前景信心回饋初心,難能可貴亦必須必要。截止9月4日科沃斯股價54.19元,相較开年的72元,累跌超30%。而石頭科技則漲超6成。

更玩味的是,截止9月19日科沃斯股價49.30元,相較4日仍有下跌。石頭科技爲286元,相較8月31日的293元也有下降。市場在觀望什么呢?

01

再次增收不增利

降價、銷售費大增 市佔率反縮

LAOCAI

鑑往事,知興衰。

作爲國內“掃地機器人第一股”,科沃斯前身是泰怡凱蘇州,一家從事吸塵器代工生意的制造商。創始人錢東奇懷揣一個品牌夢,期盼有朝一日孵化出自主品牌。

2011年,泰怡凱蘇州正式更名爲科沃斯,錢東奇开始全力逐夢。早期的掃地機器人由於技術不成熟,大都採用無導航式清掃,如同一只“沒頭蒼蠅”,科沃斯及時抓住這個痛點,推動產品升級。

2013年,集激光掃描等功能於一身的地寶9系亮相,科沃斯一战成名,國內掃地機器人亦邁入新時代。

某種意義上講,2013年也是行業藍海的新起點。回望過往十年,伴隨“懶人經濟”浪潮,我國掃地機器人銷量不斷攀升。據中商情報網數據,2016年銷量爲274萬台,市場規模38億元。2020年分別達到654萬台、94億元。

水大魚大,喫透先發紅利的科沃斯成迅速成長爲行業龍頭。2018年登陸A股躋身“掃地機器人第一股”。當年營收56.94億元,對應增速25.11%;歸母淨利4.85億元,對應增速29.13%。

2019年,受剝離代工業務影響,企業營利出現下滑。好在陣痛後快速恢復,2019年至2021年,營收53.12億元、72.34億元、130.86億元,對應增速-6.70%、36.17%、80.90%;歸母淨利1.21億元、6.41億元、20.10億元,對應增速-75.12%、431.22%、213.51%。

據Euromonitor數據,2020年,我國掃地機器人市場品牌CR5爲85.9%,其中排名前三的科沃斯(40.4%)、小米(23.0%)、石頭(12.3%)均爲國產品牌。iRobot(5.7%)作爲外資品牌排名第四,美的(4.5%)排名第五。科沃斯龍頭地位穩固。

然而2022年,科沃斯卻突然遭遇“增收不增利”,營收增長17.11%,歸母淨利下滑15.51%。

追其成因,內外皆有考量。

據奧維雲網數據,2018年至2020年是掃地機器人高速發展階段,年銷量均超600萬台;2021年开始下滑,降至578萬台,2022年進一步降至441.4萬台。

銷量整體下滑,還能保持營收上升,漲價功不可沒。據界面新聞,從2021年开始,掃地機器人業出現“價增量減”,增長主要靠均價上升拉動。2022年產品均價同比增長36%,銷量大減24%。

長遠看漲價只是一時之計。2023年Q1,受銷量下滑影響,科沃斯營收增速放緩至1.09%,歸母淨利跌幅達23.01%。

8月26日,科沃斯2023中報發布,再次遭遇增收不增利。營收71.44億元,對應增速4.72%,歸母淨利5.84億元,對應增速-33.40%。其中,二季度營收超39億,環比一季度再有提升,淨利卻不足2.7億元,環比滑超10%。

不禁發問,盈利能力到底哪出了問題,何時否極泰來?

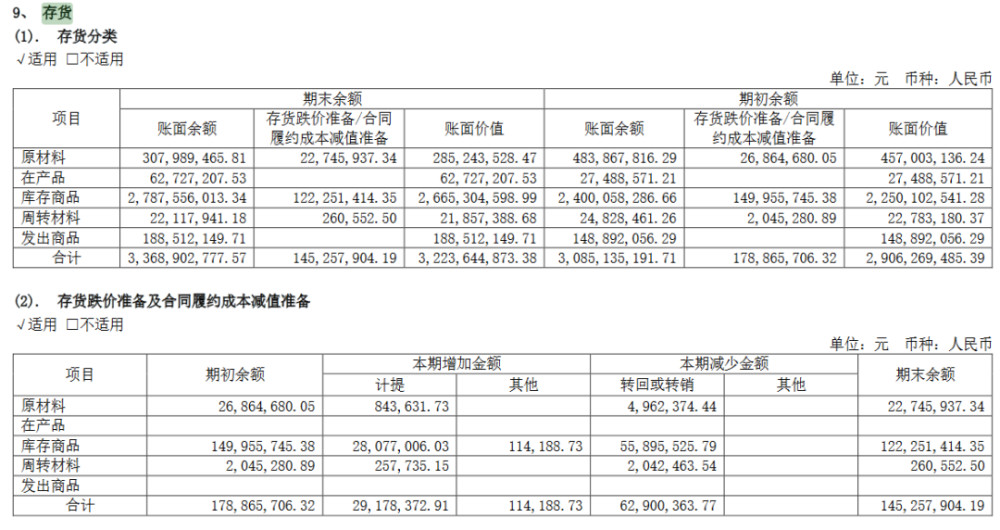

先看銷售端,截至2023年6月底,科沃斯账面存貨金額32.24億元,同比增長9.15%。其中,原材料期末账面余額3.08億元,較期初下滑36.35%;產品期末账面余額6272.72萬元,較期初增長128.19%;庫存商品期末账面余額27.88億元,較期初增長16.14%。

對於迭代快速的掃地機器人而言,上述雙位數增長無疑一大利空。公司既要爲存貨付出倉儲成本,又要應對跌價風險。

僅2023上半年,科沃斯庫存商品存貨跌價准備/合同履約成本減值准備便高達1.22億元。

要知道,爲提升存貨周轉速度,科沃斯足夠努力。

2023上半年,其掃地機器人基站產品线上零售均價3788元、线下零售均價4457元,同比分別下降8.4%和15.7%。其中全能型產品價格調整最顯著,线上零售均價4097元下降 20.6%;线下零售均價爲4534元,下降22.4%。

另一廂,銷售費22.97億元同比增長23.66%,遠超同期營收增速。

同期,石頭科技銷售費6.72億元,同比增長34.16%;萊克電氣爲2.61億元,同比增長44.61%。雖增速更高,費用體量仍遠低於科沃斯。

據中怡康數據,上半年按零售額統計,科沃斯品牌掃地機器人(含一點品牌)在中國市場线上零售額份額爲40.3%,較2022年同期市佔率降低0.8%;线下零售額份額80.0%,較2022年同期市佔率降低2.0%。

降價、投入更多銷售費,市佔率卻不升反降,是否有些拉不動了?發力方向是否精准呢?

02

“炮轟”背後

銷售費VS研發費 警惕投訴聲音

LAOCAI

8月17日,科沃斯新品發布會上,公司CEO錢程公开“炮轟”行業“惡意抄襲”現象。錢程表示,靠抄襲得來的產品,永遠只能是形似,更談不上什么用戶體驗。

孰是孰非,留給時間作答。能夠肯定的是,經營壓力並非科沃斯一家之痛。

據奧維雲網數據,2023上半年,市場上掃地機器人全能款產品均價從5076元降至4084元,今年618期間,頭部品牌價格已降至3000元左右。

行業分析師劉銳玲表示,走過早期的跑馬圈地、增量紅利,當前掃地機器人業已是存量競爭。紅海價格战更比拼企業的創新性、品質體驗、綜合競爭力。科沃斯要想繼續保持龍頭地位,就必須自我要求更嚴更多更高。

看看關鍵的研發投入,還需加勁兒。以今年上半年爲例,科沃斯研發費3.90億元,雖同比增長10.86%,可無論體量還是增速均較銷售費有不小差距。

2020年至2022年,銷售費爲15.61億元、32.37億元、46.23億元,同期研發費3.38億元、5.49億元、7.44億元。兩者相差4.62倍、5.90倍、6.21倍。

欲戴王冠必承其重,想要擺脫同質競爭、惡意模仿,光發牢騷是不夠的,重在強化特色門檻,研發能力,上述差距越拉越算好事呢?

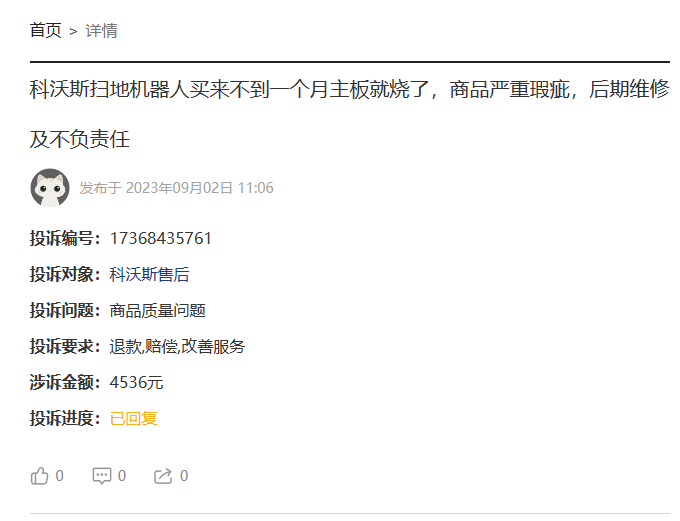

瀏覽一些用戶投訴,不算苛求。黑貓投訴顯示,截至2023年9月19日18時,科沃斯相關投訴累計達1621條,產品質量體驗是一個焦點。

比如2023年9月2日,編號爲17368435761投訴顯示,一用戶稱科沃斯掃地機器人买來不到一個月主板就燒了,商品嚴重瑕疵,後期維修極不負責任。

再如8月31日,一則投訴編號17368411634的投訴顯示,一用戶購买的科沃斯牌掃地機,拖布轉不動了,無法回到基站。

(以上投訴均已經過平台審核)

有無查漏補缺、居安思危處呢?

03

業績進擊背後

淨利率連滑、銷售成本擡升

LAOCAI

商海競逐,如逆水行舟不進則退。

8月30日,石頭科技發布2023半年報:營收約33.74億元,同比增長15.41%;歸母淨利7.39億元,同比增長19.93%。

營利雙增殊爲難得,尤其與科沃斯的淨利“退步”相比,何以答卷迥異呢?

首先需要指出,雖增速強勁,石頭科技體量仍差科沃斯一大截。尤其在行業變陣承壓下,體量更大者往往更加敏感波及更多,科沃斯負重前行有情可原。

但同樣營商環境下,坐擁先發優勢,沒有發揮出應有的頭部抗風險力,科沃斯也需有所反思冷思。

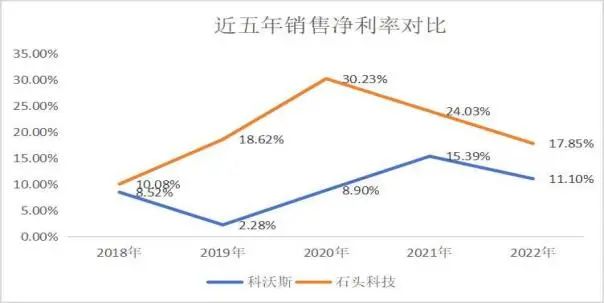

比如盈利角度,今年上半年石頭科技銷售毛利率達51.07%,銷售淨利率爲21.92%;科沃斯則爲48.97%、8.17%。

若將視线拉長,2019-2022年石頭科技的銷售淨利率也持續高於科沃斯。是否有些規模不經濟呢?

後浪優於前浪,差異在於費用支出。近五年,科沃斯期間費用(不含研發費)分別爲13.38億元、15.66億元、19.95億元、38.37億元、51.58億元;石頭科技爲3.7億元、4.12億元、6.1億元、10億元、13.53億元。

顯然,高額支出侵蝕了科沃斯的淨利潤。再深一度看,兩者研發投入差距不算大。近五年,石頭科技研發費累計爲15.03億元;科沃斯累計爲21.13億元。但要知道,兩者營收體量差距巨大。以2022年爲例,科沃斯達到153.25億元,石頭科技才66.29億元。

2019年至2022年,石頭科技投入研發費佔營收比爲4.59%、5.80%、7.55%、7.37%。2023上半年研發投入2.87億元,同比增長26.65%,佔營收比8.49%,創出歷史新高。

截至2022年12月31日,科沃斯獲得授權專利1540項,同期石頭科技累計獲得知識產權爲1664項。

行業分析師於盛梅表示,掃地機器人集合了多種高端技術,離不开強研發支撐。某種意義上講,研發強度、質量決定了企業護城河深度。有了核心技術加持,石頭科技業績上漲自然水到渠成。科沃斯需要反思自身打法。

當然,進擊的石頭科技也有自身“煩惱”。

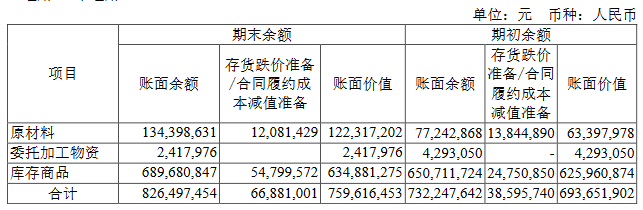

首先存貨同樣不低。截至今年6月底账面價值7.60億元,其中,原材料期末账面價值1.22億元,較期初账面價值增長92.94%;委托加工物資期末账面價值241.80萬元,較期初账面價值下降43.68%;庫存商品期末账面價值6.35億元,較期初账面價值增長1.43%。

其次,淨利率整體持續下滑。2020年H1至2023年H1分別爲30.57%、32.62%、23.54%以及23.06%。

追其原因,主要源於銷售成本大幅增加。2020年H1至2023年H1,石頭科技銷售費用爲2.37億元、2.91億元、5.01億元以及6.72億元。佔總營收比例分別爲13.34%、12.39%、17.14%以及19.92%。四年間,銷售成本費比擡升6.6%。

對此,石頭科技財報解釋稱:“系公司爲拓展海外市場,上半年新品上市導致相應廣告及市場推廣費用、平台服務費增加所致。”

所言不虛。2023上半年,石頭科技平台服務費及傭金達1.35億元,同比增長62.65%。廣告及市場推廣費達3.72億元,同比上漲19.61%。以至有輿論評價,在海外市場布局中,石頭科技似乎逐漸變成了一家營銷公司。

04

創始人造車VS主業品控經

LAOCAI

不可否認,石頭科技上述營利雙增、增速碾壓科沃斯,亦離不开布局海外發力。最新半年報顯示,目前公司已進入海外100多個國家,累積用戶數達1000多萬。

實際上,面對行業變陣,不止石頭科技在努力尋求增量。2020年2月,石頭科技上市。正當投資者期待公司主業能百尺竿頭時,創始人昌敬卻宣布要造車。

2021年,昌敬成立洛軻智能。企查查顯示,該公司獲得了包括騰訊投資、紅杉中國、IDG資本等明星機構投資。

說幹就幹效率可嘉,然梳理輿論不乏疑慮顧慮。一方面,掃地機器人與汽車相差十萬八千裏,隔行如隔山。另一面,汽車業巨頭林立、入局門檻很高,從技術到渠道、從品牌到產業鏈,疊加一波波價格战,競爭日益內卷高階。昌敬能分多少羹、甚至能否立足都要打個問號?

2023年2月,昌敬宣布減持187.38萬股,約佔公司總股本2%。若按2月21日收盤價360.12元/股計,預計能套現約6億。彼時,外界有傳聞稱其減持是爲貼補造車。

今年8月,昌敬打造的首款車型極石01正式發布。據悉,新車型提供6座和7座兩個版本售價分別爲35.99萬元和34.99萬元,採用增程式混動系統,WLTC純電續航爲235公裏,綜合續航裏程爲1115公裏,預計將於11月交付。

平心而論,短短兩年半便新車面世,比很多只聞其聲不見其面、甚至腹死胎中者效率要高的多,值得肯定。然面對頻頻降價的汽車市場,極石001面臨的挑战顯然還有很多。後續金瓜還是暗雷,仍需市場的檢驗。

考量在於,當家人的精力、注意力是有限的。主業精進同樣時不我待。瀏覽黑貓投訴,截至2023年9月19日18時,石頭科技相關投訴累計385條,內容多聚焦產品質量。

如9月5日,編號17368489120投訴顯示,一用戶今年“618”購买的石頭G20上下水掃地機器人出現故障。聯系商家後,商家表示該產品只能修不能換,且態度不佳。

再如8月31日,編號17368398447投訴顯示,2022年9月8日購买的石頭G10s pro掃地機器人8月初出現故障。經過三次維修依舊沒能解決問題,希望換新。

(以上投訴已經過平台審核)

值得注意的是,上述涉及的G20與G10spro均定位高端產品,京東售價均超4000元。面對聲聲投訴,可是高端化、智能化的加分項。

誠然,身處科技快消賽道,用戶千人千面,人人滿意並不現實。與科沃斯類似,上述投訴或也有偏頗片面處。然重體驗強口碑也是企業發展之本,高端化品質化大潮下,消費者從不缺選擇。

如何念好品控經,扎牢競爭基礎,科沃斯、石頭科技仍有一道嚴肅考題。

05

強產品強制造力

笑看周期、穿越周期

LAOCAI

市場爭奪,向來大魚喫小魚,快魚喫慢魚。

2023上半年,據GfK、中怡康、NPD和Stackline數據統計,全球掃地機器人市場規模同比下降4.9%。國內下降0.6%。

另據科沃斯統計,2023上半年,基站產品线上零售均價3788元,同比下降8.4%;线下零售均價4457元,同比下降15.7%。

無需贅言,行業正在進入新周期,無論淨利下滑的科沃斯、還是營利雙增的石頭科技都需認真面對、未雨綢繆。

行業分析師郭興表示,相比往年的市場擴容與高增長,當前的掃地機器人業已進入存量爭奪。隨着基站產品比重提升,掃地機器人整體市場均價雖有上行,但基站產品內部均價已明顯下探。且隨着使用人群增多,掃地機器人的問題與缺陷被暴露出來,消費者選購時愈發理性。這些新變意味着從業者的發展挑战在加大。殘酷洗牌期讓大家赤膊上陣,錢程怒斥行業惡意抄襲便是例子。

值得注意的是,高喊“維權”的科沃斯,往期亦遭到過同行起訴。2022年,科沃斯旗下智能家居品牌添可便曾與同行追覓有過多次交鋒。後者起訴前者侵犯其商標權、外觀設計專利。

說千道萬,還是那句話,行業升級大勢不可逆。高端化、智能化的背後是專業化、品質化、特色化。唯有練好自身創新內功、強化差異標籤、擡高核心技術等門檻,才能真正黏住市場,進而笑看周期、穿越周期。

欣喜的是,經年累月的積澱,也賦予了兩者應對底氣。

先看科沃斯,近期新品發布會上,便一口氣推出了三款新產品。其中,DEEBOT X2又稱“地寶”,是公司推出的全新掃地機器人,在形態、機器視覺解決方案和清潔性能方面進行了不少革新。

另外兩款產品是針對窗戶清潔的窗寶,和空氣清潔的沁寶。加上更早之前推出的割草機GOAT G1,公司產品矩陣日益豐富,努力向市場展示更多成長空間、發展可能性。

聚焦上半年,食萬淨菜實現突破,通過引入料包模塊,在簡化烹飪流程的同時,保證了菜品的美味和營養。同時海外業務修復明顯:科沃斯品牌海外收入同比增長26.5%,添可品牌海外收入同比增長24.2%,佔各自收入比重分別達到 34.3%和30.9%。第二季度,公司割草機器人在歐洲正式开售後獲得市場廣泛認可。

國聯證券研報認爲,受宏觀環境影響,科沃斯2022年海外尤其歐洲地區下滑明顯,2023年开始逐步回暖,下半年促銷季推動下,海外收入有望持續增長。

值得一提的是,2023上半年科沃斯還通過了ISO9001和ISO22000/HACCP雙體系認證,並投入使用數智化工廠。

石頭科技同樣沒闲着。

如針對現有洗烘一體機存在的諸多體驗不足,自研了“第三種烘幹技術(分子篩吸附式烘幹)洗衣機”。據介紹,該品能幫消費者解決烘幹溫度過高、毛屑殘留過多、烘幹風道污染殘留,效果差、時間過長等問題。

今年上半年,新增授權專利273項,其中新增發明專利38項,新增實用新型專利91項。共推出三款掃地機器人產品系列,均爲全能基站款,並且在算法上獨具優勢在產品矩陣和價格定位方面實現了雙向拓寬。

2023年4月,自建的智能工廠正式投產,目前產能最高可達30萬台。打破純代工模式加速轉向“自制+代工”相結合。

目前石頭科技惠州工廠的二期廠房正穩步推進,預計2024年5月交付使用。按照規劃,未來將繼續對工廠的自動化、智能化和整個園區的智慧化進行全面升級,以智能工業4.0爲目標,打造一流制造工廠。

模式從輕到重,折射了石頭科技的發展信心。對企業的提質增效、扎牢品控籬笆等大有裨益。

江南春曾言,與挑战一同增加的永遠是機會。於科沃斯、石頭科技何嘗不如是。

君不見,華爲 mate 60的橫空出世,再次點燃國貨國潮。意味着本土回歸、圈層消費仍大有可爲。也意味着,唯有創新能夠打破成長枷鎖,唯有夯實制造基礎才能行穩致遠,唯有提質增效、錨定精細化特色化,才能真正黏住用戶、笑看周期。

“紅海”爭渡,智者勇者勝,市場永遠屬於長期主義者。

本文爲銠財原創

如需轉載請留言

原文標題 : 科沃斯、石頭科技“紅海”爭渡 誰將笑看周期

標題:科沃斯、石頭科技“紅海”爭渡 誰將笑看周期

地址:https://www.utechfun.com/post/265287.html