1-7月座艙域控市場份額TOP10榜單出爐,本土供應商搶佔前排

相比智能駕駛,智能座艙成果易感知,成本相對可控,如今正迎來爆發式增長。蓋世汽車研究院相關統計數據顯示,今年1-7月,國內智能座艙整體滲透率已達到58.9%。

伴隨此過程,智能座艙系統集成也在加速向域控制演進,座艙域控正逐步從高端車型向中低端車型滲透,規模化量產上車提速。

據蓋世汽車研究院統計整理,今年1-7月,中國市場座艙域控前裝交付量達到155.6萬套,搭載率提升到14.1%。

供應商層面,拋开爲特斯拉代工的和碩與廣達,德賽西威拿下第三方供應商榜首。在此之外,鎂佳科技、億咖通、東軟集團、車聯天下等本土供應商也有不錯成績,漸成市場主力。

前三“身份”各不同,但都有“大佬”加持

於供應商企業而言,“背靠大樹好乘涼”,如果能搭上增長勢頭不錯的車企/車型,自然不愁沒業績。

和碩與廣達的這棵“大樹”,便是特斯拉。

和碩布局車用電子多年,近幾年不僅打進奧迪、豐田等傳統車廠供應鏈,更是搶進特斯拉供應鏈,爲之代工中控台、電控單元、充電樁等,廣達在車用產品线的布局以ECU及車用電腦爲主,也是特斯拉域控制器的代工廠商。

而近些年特斯拉中國的增長態勢,業界有目共睹。2019年1月7日,特斯拉上海超級工廠开工;2022年8月13日,特斯拉上海工廠第100萬輛整車下线;2023年9月6日,特斯拉上海工廠第200萬輛整車正式下线,增長節奏越來越快。

圖片來源:特斯拉官方

圖片來源:特斯拉官方

據乘聯會數據,今年1-7月,特斯拉中國零售銷量約32.55萬輛,同比上漲58%。與之相對應,蓋世汽車研究院相關統計數據顯示,1-7月,和碩與廣達代工的座艙域控裝機量合計326,597套,市場佔比超兩成,排位第一。

不同於這兩家代工大廠,德賽西威定位於第三方供應商,作爲本土域控制器供應商,德賽西威主營業務聚焦於智能座艙、智能駕駛和網聯服務三大領域,在智能座艙、智能駕駛領域都有推出相應的域控制器產品,隨着汽車“新四化”的快速發展,相關業務增長迅速。

今年1-7月,德賽西威的表現也可謂強勢。根據榜單,1-7月德賽西威座艙域控裝機量達到271,815套,市場佔比爲17.5%。

這背後,也有“大佬”的加持。

官方資料顯示,德賽西威第二代座艙域控早已實現規模量產,第三代座艙域控也已實現規模化量產,並在理想汽車、奇瑞等衆多客戶的車型上配套供貨,第四代座艙域控已獲得多個項目訂單。

重點是,德賽西威不少核心客戶銷量快速增長,尤其是理想汽車。數據顯示,截至7月,理想汽車旗下家庭五座旗艦SUV——理想L7(配置|詢價)在上市5個月時間內,總交付量順利突破5萬輛,品牌旗下兩款六座SUV產品,理想L8(配置|詢價)和理想L9(配置|詢價)的月交付量從今年3月的1.2萬輛提升到7月的2萬輛。

圖片來源:德賽西威

圖片來源:德賽西威

從1-7月配套情況來看,德賽西威的表現主要受益於理想汽車旗下車型,理想L7、L8兩款車型座艙域控裝機量佔其裝機總量超四成的份額。當然,理想汽車之外,裝機量較大的還有其它幾家車企/品牌,例如奇瑞、傳祺、哪吒等。

同樣進入前三的還有偉世通,據悉作爲座艙域控領域最早的一批玩家,偉世通早在2012年就已着手研發相關產品,2018年其座艙域控產品便在奔馳A級車上首次推出。截止目前,偉世通在座艙域控領域的客戶群體已包括奔馳、吉利、東風、沃爾沃等車企。

吉利應該算得上偉世通在座艙域控板塊的“大客戶”。今年1-7月,偉世通座艙域控裝機量爲224,274套,具體配套車型中,吉利系車型居多,尤其是吉利星越L、ZEEKR 001。此外,佔比較高的還有奔馳以及Smart旗下車型。

本土供應商搶佔“前排”,大刷存在感

從此次榜單可以看出,本土供應商排位整體靠前。這意味着,在座艙域控領域,本土供應商存在感整體增強。

不只是前文所提到的德賽西威,鎂佳科技、億咖通、東軟集團、車聯天下這些本土企業也進入了上升通道。

據悉,鎂佳科技已與長安深藍、理想、奇瑞、東風在智能座艙方面達成了深度合作,並完成了量產的交付。另也與多家大型整車集團達成長期穩定的合作關系,斬獲總額近百億人民幣的量產零部件研發和供應合同。

鎂佳科技旗下智能座艙解決方案有多種產品形態,對應不同定位車型的需求。據蓋世汽車研究院統計整理,今年1-7月,鎂佳科技總的裝機量爲108,729套,主要配套車型包括理想L9、深藍S7、深藍SL03等,覆蓋多個價位段。

圖片來源:鎂佳科技

圖片來源:鎂佳科技

以智能座艙爲核心業務的億咖通此次排位第五,1-7月座艙域控裝機量爲78,708套,市場佔比5.1%。億咖通背靠吉利,其座艙域控產品目前也主要配套於吉利旗下品牌及車型,包括博越、博越L、銀河L7等。

東軟集團1-7月座艙域控裝機量70,526套。官方資料顯示,東軟智能座艙域控制器符合”擬人化”發展趨勢,採用國內外主流高性能車規級芯片,支持集成AVM、AR導航、DMS、OMS等高算力算法,支持豐富的雲服務,可集成豐富生態。

近年來,東軟智能座艙域控制器陸續裝載於紅旗、奇瑞、恆馳、長城等多款車型。具體從今年1-7月來看,東軟座艙域控主要配套於紅旗、星途、恆馳等品牌旗下車型。

進入TOP10榜單的本土供應商還有車聯天下。今年1-7月,車聯天下智能座艙域控制器裝機量爲66,107套,高於排在第九位的LG以及第十位的安波福。

據悉,如今在長城、廣汽傳祺、廣汽埃安、吉利、比亞迪、奇瑞等多家車企數十個主力車型上都可見其智能座艙域控制器產品的身影。從1-7月的具體情況來看,車聯天下配套車型諸多,其中配套量居高的是傳祺M8以及藍山DHT-PHEV。

圖片來源:魏牌

圖片來源:魏牌

此外值得注意的是,諾博科技雖然此次未能進入TOP10榜單,但裝機量達到44,559套,與排在第十位的安波福差距並不大。

整體滲透率將持續提升,市場格局仍存變數

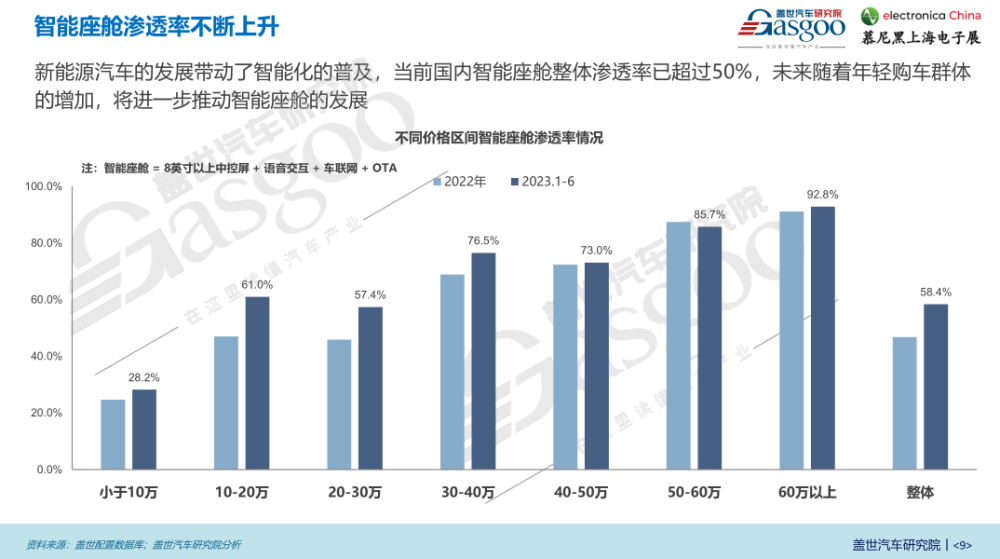

智能座艙滲透率正不斷提升,且越來越多地向中低端車型延伸。

據蓋世汽車研究院統計整理,今年1-6月,60萬以上區間車型智能座艙滲透率達到九成以上,50-60萬區間滲透率達到85.7%,30-50萬區間都在七成以上,30萬以下車型滲透率也不低,10-30萬區間滲透率達到六成左右,小於10萬車型滲透率也接近三成。

蓋世汽車認爲,未來隨着年輕購車群體的增加,將進一步推動智能座艙的發展。而隨着座艙功能的愈發豐富,座艙域控的滲透率也勢必持續上行。

那么問題來了,在此過程中,誰能拿下更多市場份額?目前我國智能座艙域控制器市場仍較分散,接下來市場集中度會越來越高嗎?

對此,蓋世汽車研究院分析師表示,目前國內座艙域控的滲透率剛突破10%,市場尚處於早期階段,排名還是存在一定變數的。

他還指出,目前該領域的參與者主要是“主機廠自研+第三方代工”和“純第三方”兩大類,主機廠自研域控會是趨勢,短期會帶動第三方代工廠份額的提升,長期來看,第三方供應商的優勢會更明顯,既可以做產品的平台化的拓展適應不同定位的車型,同時也可以开放代工業務。

至於本土供應商和外資供應商,目前可以看到的是,兩方針對座艙域控市場都在做更深入的布局,包括推動座艙域控走向“高性能化”、“本土化”,以抓住更多市場份額。

如今,基於電子電氣架構的演進以及相關軟硬件技術的提升,座艙逐步從單域向跨域融合方向演進,先是部分域之間的融合,再逐步聚合更多的功能域,最終形成艙駕一體化的中央計算模式。

目前,博世、採埃孚、偉世通、馬瑞利、德賽西威、中科創達、均聯智行、東軟集團、億咖通、博泰車聯網等衆多國內外供應商已着手相關布局。

蓋世汽車注意到,馬瑞利第四代座艙域控制平台 MInD-Xp、偉世通第四代SmartCore™座艙域控制器、德賽西威第四代座艙域控、車聯天下智能座艙4.0、中科創達“E-Cockpit 7.0”等都基於高通8295芯片,而高通8295支持座艙和智駕的深度融合。

“龍鷹一號” SmartCore™座艙域控制器方案;圖片來源:芯擎科技

“龍鷹一號” SmartCore™座艙域控制器方案;圖片來源:芯擎科技

與此同時,很多企業也在推進“本土化”。舉例來說,偉世通推出了基於芯擎科技“龍鷹一號”的“中國芯”SmartCore™座艙域控制器,車聯天下也有基於芯馳科技X9系列方案的座艙域控制器。

蓋世汽車研究院在《智能座艙產業報告(2023版)》中指出,如今國內外多家Tier 1廠商推出了基於高通8295芯片的座艙平台,或者基於本土芯片的高性價比方案,本土廠商的積極布局,推動着座艙及域控領域的本土化進程。

(本文來自於蓋世汽車Gasgoo)

標題:1-7月座艙域控市場份額TOP10榜單出爐,本土供應商搶佔前排

地址:https://www.utechfun.com/post/261181.html