近期,受宏觀經濟、政策、市場情緒等綜合因素影響,醫藥板塊持續震蕩波動,引起了投資者極大的關注和討論。

筆者認爲,這一環境下,投資醫藥行業的邏輯變得更加清晰,反而蕴藏着一些值得關注的機遇。那些聚焦創新研發,並擁有潛在FIC或BIC藥物的創新藥企更有可能獲得業績的彈性和成長的爆發力,在全球市場上嶄露頭角並實現更大的發展和影響力,從而迎來價值增長。

8月25日,德琪醫藥發布2023年中期財報,或正是一個不錯的觀察例子。上半年,德琪醫藥堅定聚焦創新研發战略,呈現出不容忽視的積極邊際變化,我們或許能從中得到一些啓發。

對於創新藥企而言,若想要實現長期發展,就一定要把握住確定性。從德琪醫藥的財報中可以明顯看出,其把握確定性的體現可以歸結於一點:战略聚焦。

一直以來,德琪醫藥專注於創新抗腫瘤藥物療法的开發,持續打造公司業績增長引擎,已战略性的構建出一條擁有9款從臨牀延展至商業化階段的創新研發管线。其中,3款創新產品具有亞太權利,6款創新產品具有全球權利,且均是具有FIC或BIC潛力的創新候選藥物。

更深層次的角度來看,德琪醫藥的战略聚焦具體體現在以下兩點;

1、臨牀進展成績亮眼,創新管线蓄勢待發

一方面,德琪醫藥繼續聚焦創新管线的研發推進,增強自身造血功能,爲持續發展注入源源不斷的生命力。

財報中公司亦是公布了多款候選產品的最新臨牀進展,積極的臨牀數據彰顯出其優異的研發創新能力和產品潛在的臨牀價值。

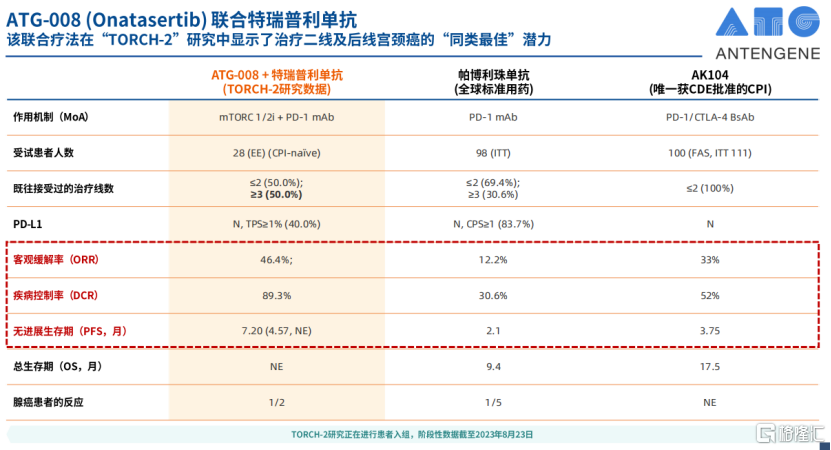

以正處於臨牀後期階段的ATG-008爲例,在多項臨牀前研究中,ATG-008作爲是一款有望成爲同類首款的第二代口服雙靶點的mTORC1/2抑制劑,在多種晚期實體瘤展現出良好的臨牀應用潛力。

尤爲值得一提的是,ATG-008聯合特瑞普利單抗治療復發/轉移性宮頸癌患者的TORCH-2研究最新臨牀試驗數據顯示,無論是在抗腫瘤活性還是安全性上,ATG-008對治療宮頸癌展現出其強大的臨牀應用潛力,有望爲晚期宮頸癌患者提供一個更優治療選擇。據悉,公司正計劃在年內積極與CDE溝通就該藥物治療宮頸癌這一適應症的注冊路徑達成共識。

數據顯示,截至2023年8月9日,ATG-008對既往未接受過CPI治療患者的ORR爲46.4%,對既往接受過CPI治療患者的ORR爲26.7%,展現出同類最佳潛力,可見ATG-008針對治療宮頸癌的臨牀研究已達到一個裏程碑階段。

另外,公司其他如ATG-031、ATG-017、ATG-101、ATG-018、ATG-037以及ATG-022處於早期臨牀研發階段,且具有全球權益的產品同樣取得了積極進展。

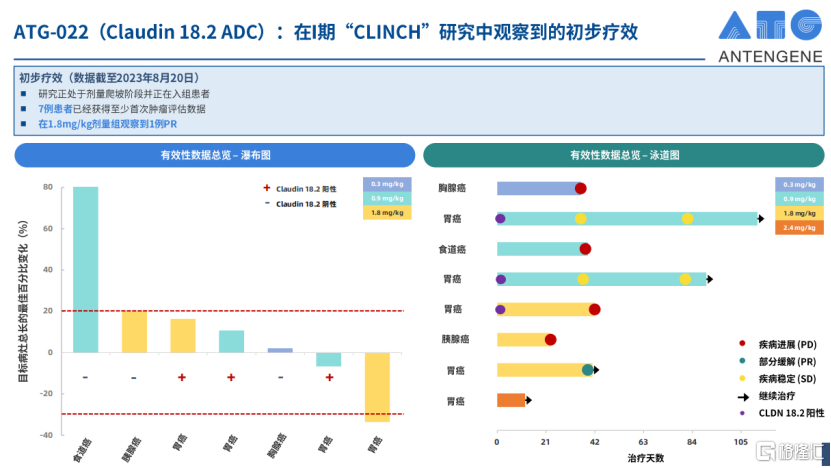

例如,ATG-022(靶向Claudin 18.2的抗體藥物偶聯物)目前正在澳大利亞和中國大陸多個研究中心同時开展开放性、多中心的I期劑量探索研究(CLINCH研究),主要針對晚期/轉移性實體瘤患者。目前I期研究正在進行劑量爬坡部分的患者入組,並在達到預期的有效劑量範圍之前在臨牀研究中心觀察到了部分緩解(PR)。

另外一款被开發用於治療抗PD-1/PD-L1抗體耐藥腫瘤的藥物——ATG-101(PD-L1/4-1BB雙特異性抗體),目前正在中國大陸、澳大利亞和美國开展劑量爬坡研究。從藥物特質來看,ATG-010可通過條件下激活4-1BB,進而增強T細胞反應,具有良好的抗腫瘤活性。

最新研究進展顯示,ATG-101即將達到具有良好耐受性的生物有效劑量,並已經在低劑量組出現PR和持續的疾病穩定(SD)。值得一提的是,在低劑量階段,接受最長時間治療的患者已經達到SD並接受ATG-101治療超過1年。

德琪醫藥預計,今年第四季度公司將會陸續公布其全球管线的臨牀數據。這或意味着,其構建的創新管线組合有望在近兩年進入爆發期,迎來業績拐點。

2、瞄准全球市場,深挖希維奧更多價值潛力

另一方面,對於已商業化的產品希維奧,德琪醫藥也在不斷挖掘其更多適應症擴展潛力,以實現產品商業價值的最大化。

作爲一款“同類首創”和“同類唯一”的XPO1抑制劑,公司已在多項臨牀研究中發現希維奧(塞利尼索片)在多發性骨髓瘤、彌漫性大B細胞淋巴瘤、骨髓纖維化、內膜癌等適應症中展現出極大的臨牀治療潛力。

據悉,公司計劃將於今年第三季度爲希維奧作爲單藥三线治療彌漫性大B細胞淋巴瘤成人患者,以及在2024年上半年爲希維奧聯合用於二线治療多發性骨髓瘤成人患者遞交新藥上市申請。

同時,德琪醫藥也在通過“自主研發+外部合作”策略持續提升商業化能力,快速拓展至全球市場。

一方面,公司已實現希維奧在中國大陸、中國台灣、中國香港、新加坡、韓國、澳大利亞共6個極具商業化潛力的亞太市場的商業化。在接下來的第二階段布局中,公司已遞交了希維奧在馬來西亞、泰國以及印度尼西亞市場的新藥上市申請,有望於2024年前後獲批,並計劃進軍菲律賓、越南等市場。

另一方面,其此前與翰森制藥達成了一項在中國大陸市場商業化希維奧的商業化合作協議,以擴大希維奧的醫院覆蓋範圍,提高藥物的可及性。據悉,公司將獲得最高達2億元的首付款,以及最高達5.35億元的裏程碑付款。

結尾部分

投資是一件有門檻的事,同樣的,能否深刻理解德琪醫藥這類創新藥企的投資價值也是。

從最新財報數據來看,德琪醫藥財務水平健康穩健,展現出強勁的成長韌性。公司上半年實現收入7201.6萬元,同比增長33.5%;現金及銀行結余爲13.2億元,而且公司還將從翰森收到2億的首付款和潛在5.35億的裏程碑付款,充沛的現金流爲公司持續的創新研發提供了堅實支撐。

在創新藥行業同質化不斷內卷的競爭環境下,德琪醫藥聚焦創新研發,依舊保證每個候選藥物的亮眼及獨特。相信隨着德琪醫藥創新藥物先後邁向收獲期,商業化價值不斷兌現,進一步催化公司業績快速增長,其也有望很快迎來新一輪價值升維。

本文作者可以追加內容哦 !

標題:聚焦打磨“業績引爆器”,透視德琪醫藥-B(6996.HK)中報裏的機會

地址:https://www.utechfun.com/post/253775.html