AI賦能之下,公募量化的路明顯寬了。

當一類策略在市場的有效性被逐漸驗證,資本就會瘋狂湧入於此,量化這個賽道就是這樣。

二季度,公募量化基金整體獲得了超80億份的淨申購,一大批明星量化產品受到資金熱捧,公募量化整體規模也突破2700億元。現象的背後,源於不俗業績帶來的良好客戶體驗。

Wind數據顯示,截至6月30日,公募量化基金獲得正收益率的比例超過62%,與公募主動權益基金“表現平平無奇,超八成虧損”形成鮮明對比。

量化投資憑借投資的寬度,以適應風格輪動更快的市場環境,掌握市場脈動,這是以投資深度見長的主動權益投資所不具備的。尤其一些在傳統量化策略基礎上,融入AI策略的基金產品在近年來的市場表現中,展示出更爲強大的一面。

這些基金產品背後的無旗英雄,也因此逐漸從幕後走向前台,在公募序列中擔當起更爲重要的角色,華夏基金的孫蒙便是其中的一位。

01 當AI遇上量化

從小就對數理科學有着濃厚興趣和天賦的孫蒙,有着和同齡人不完全相同的經歷。

先是獲得過全國物理競賽一等獎,後來到北京大學物理系深造,2011年之後去美國UCLA(加州大學洛杉磯分校)學習電子工程。回國後,他又從事了幾年衍生品投資工作。

2017年7月,孫蒙加入華夏基金,开啓了量化投資職業生涯。當時的華夏基金正好在組建“AI+”投資團隊,而孫蒙作爲新銳剛好參與其中。

那一年,以“漂亮 50”爲代表的大盤藍籌股受到投資者廣泛追捧,而一些量化產品,特別是持股偏向於中小市值板塊的量化品種面臨模型失效的窘境,相關基金業績表現不盡如人意。

除去市場原因外,量化基金本身的策略也存在一定的偏差。因爲部分基金偏重中小市值因子且過去獲得超額收益,而後沒有及時調整使得在某一類因子上過度暴露,導致樣本外運行出現偏差,造成業績不佳。

根本原因是,在國內公募量化投資領域,大多數還是採用傳統的多因子模型,發掘各類與股票收益率相關的因子,並使用這些因子作爲標准篩選股票。傳統的线性多因子模型更多是從投資理念出發,首先認爲估值、成長等維度可以對股票未來收益有預測能力,然後通過這些指標對股票打分,依賴於人的主觀判斷。

而挖掘因子的工作一直以來是由人來完成的。從法瑪三因子模型起步到五因子,全球學術界不斷通過論文發掘新的因子,而基金經理和金融工程師則是不斷研讀論文,並將學術界發現的最新因子在中國A股市場加以回測,以尋找新的利潤來源。挖掘因子效率低下,同質化過於嚴重,進而導致超額收益快速下降。

華夏基金爲此組建“AI+”投資團隊,試圖破局,孫蒙也因此選擇了另一條側重AI的道路,在尋找策略上不依賴人力的押注因子,而是借助AI的力量,打造出可解釋、可復制、有容量的策略,增強主動投資的科學性與系統化。不以投資框架去做限制,而是去讓算法自主地從歷史當中去尋找最優的投資模式,將機器學習應用於日常的投研工作中。

就如同人類學習某種技能需要持續練習一樣,機器學習某種規律也需要大量的數據進行訓練。從开始獲取數據、訓練機器學習模型到最終模型投入應用,通常需要遵循一些固定的流程。

首先,獲取大量的、高質量的數據,並從原始數據中提取富有信息量的、可以放入模型訓練的特徵;其次,對數據進行轉換,如填充缺失值、標准化、降維等;再次,通過訓練算法,擬合真實目標,獲取有意義的規律信息;同時,選擇合適的指標對備選模型做出評價,找到最優的模型;最後,使用模型對未來做出預測,並根據規律變化進行動態調整。

但受制於公募的約束和風控要求,孫蒙的策略依舊從基本面出發,利用AI和海量數據,通過模型化的方法,尋找市場中被低估或錯誤定價的標的,從而獲得超額收益。

很快,孫蒙便迎來了“實战”的機會。

02 投資版圖

2020年,孫蒙正式成爲一名公募量化基金經理,开始掌管“華夏中證500指數增強(A類:007994,C類:007995)”在內的多只量化基金。

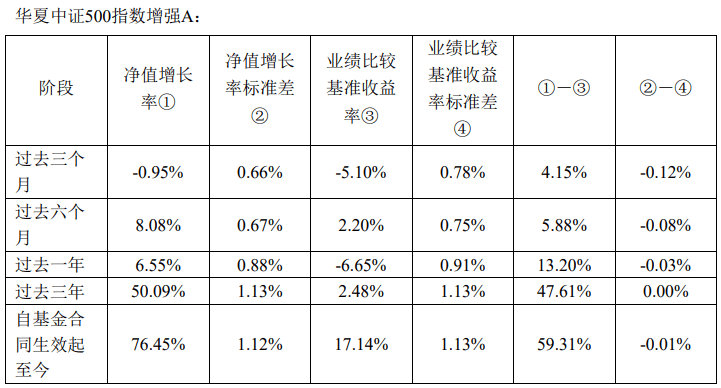

作爲孫蒙代表產品之一,“華夏中證500指數增強”過去三年來超額收益顯著。

數據來源:華夏中證500指數增強型證券投資基金2023年第2季度報告

以“華夏中證500指數增強A”爲例,截至2023年2季度末,在過去三個月、過去六個月、過去一年、過去三年四個時間維度上,分別跑贏業績比較基准4.15%、5.88%、13.20%、47.61%。持續創造超額收益之下,基金份額也獲得顯著增長,從孫蒙2020年2季度上任之初的2.1億份,上升至2023年2季度的15.05億份,表明了市場的青睞。

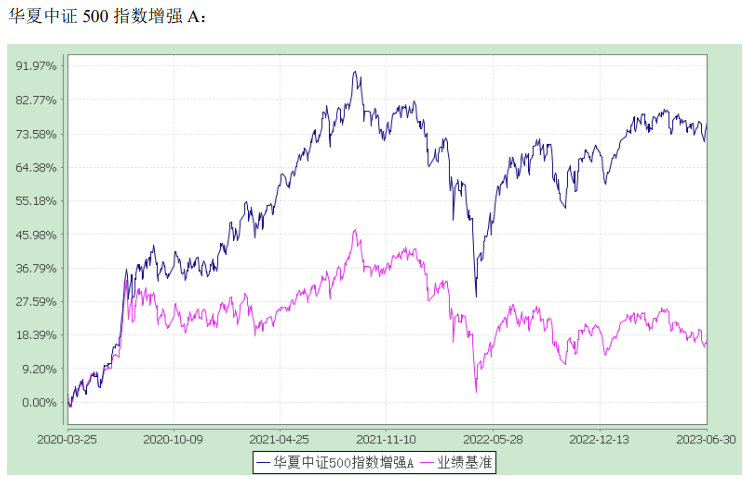

但過去這三年,“華夏中證500指數增強”的發展並非一帆風順,期間也經歷過兩次較爲明顯的困難時期。

第一次發生在2020年底,當時的市場風格是以成長股爲主线,市場資金偏好追逐核心資產。而當時模型和孫蒙所在團隊的判斷是成長股的投資性價比已經不高,策略上不會再去做追熱點的判斷和操作。

最开始,這個判斷讓他們在2020年底到2021年春節前持續的成長風格中與同業相比處於劣勢。但因爲對於風險的嚴格控制和投資原則的堅持,在2021年春節之後,當成長風格和核心資產出現大幅回撤的時候,產品的超額收益在當時沒有受到太大波及,給投資者創造了相對比較好的投資體驗。

正是這次經歷,讓孫蒙和團隊更加清醒的認識到,賺市場風格的錢,並不是他們想要的,要做有門檻的事才能獲取長期穩定的超額收益。首先,不希望行業熱點的輪動會對超額收益形成影響;其次,對行業和風格均做了中性處理,堅持在行業裏優選個股;最後,不對模型的結果做過多主觀幹預。

所以,當第二次面臨困難時,孫蒙和團隊按既定的策略訓練模型,做出了認爲正確的選擇。

2022年的3、4月份,當時市場的持續下跌,令情緒達到了冰點。但孫蒙所在團隊卻發現以科創板爲主的科技行業,在一季度整體的業績是非常亮眼的,從估值角度也極具性價比,具有很強的成長性。於是,他們選擇逆勢加倉,不斷抄底性價比合適的標的。

但由於當時市場情緒並未好轉,導致其四月份上半個月的整體收益並不理想。直到後來市場企穩,那些被錯殺的、具有非常好的估值性價比和優質成長性的科創板標的,成爲整個市場中反彈最快的“急先鋒”,基金淨值也迎來一波修復行情。

數據來源:華夏中證500指數增強型證券投資基金2023年第2季度報告

除了“華夏中證500指數增強”外,孫蒙還管理着“華夏智勝價值成長(A類:002871,C類:002872)”、“華夏中證500指數智選增強(A類:013233,C類:013234)”、“華夏智勝先鋒股票C(014198)”等量化基金,這些基於AI+投資策略,對標中證500指數的產品均獲得了不錯的超額收益。

但孫蒙的量化投資版圖遠不止於此,創業板指數成爲其下一個重點關注的領域。

03 新方向

創業板指數,對投資者來說並不陌生,是深交所多層次資本市場的核心指數之一。

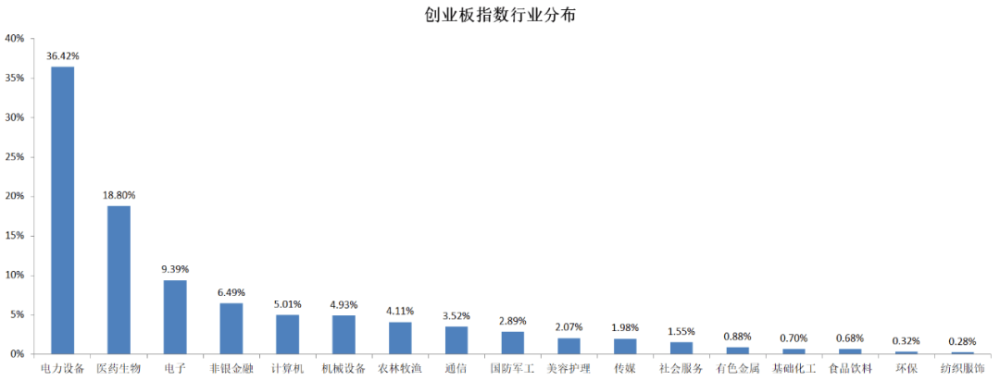

作爲A股市場中成長風格的代表指數,創業板指數的行業分布較爲集中,根據申萬一級行業分類,電力設備、醫藥生物、電子等高成長的新興科技產業和高端制造業佔比最高,分別爲36.42%、18.80%、9.39%,其成長性相較滬深300等傳統寬基指數,有着明顯優勢。

數據來源:iFinD,行業分類爲申萬一級行業,截至2023.8.11

從估值角度來看,創業板指數當前市盈率-TTM爲30.56,處於近五年8.07%分位水平,具有一定的安全墊,考慮到指數成份股本身的成長潛力,未來估值修復空間較大。

從歷史表現看,創業板指數具有高彈性、較高收益的特徵。自2010年5月31日以來,創業板指數累計收益率超過130%,大幅超越同期滬深300和中證500指數,並呈現出短期爆發性強的特徵。

數據來源:iFinD,截至2023.8.11

而即將於9月7日公开發行的“華夏創業板指數增強(018370)”,正是一只以創業板指數爲標的指數,基於數量化投資分析及基本面研究等方法智能篩選優質上市公司、優化投資組合的指數增強型基金產品。

作爲擬任基金經理的孫蒙,又將給投資人帶來怎樣的驚喜,我們拭目以待。

原文標題 : 誰是公募AI量化領跑者?

標題:誰是公募AI量化領跑者?

地址:https://www.utechfun.com/post/249682.html