來源 略大Auto

汽車不是互聯網社交,能像微信一樣獨佔市場。這裏有一個又一個虎視眈眈的對手,試圖用更低的價格,更高的配置,更獨特的設計來顛覆守擂者。即使強如特斯拉、理想,也不敢說高枕無憂。

作者|楊知潮

編輯|原 野

理想的二季度財報幾乎挑不出刺。

論銷量,理想剛剛突破3萬大關,已經把其他新勢力甩在身後。論毛利,在家家打價格战的情況下,理想的毛利率依然保持上漲,接近22%。論賺錢,理想的淨利潤率已經達到10%左右。

如此完美的數據,很容易讓人想起2021年的特斯拉。

那一年的特斯拉正處在真正的巔峰,銷量暴增,利潤翻了6倍,股價翻了四倍。從銷量到利潤,從品牌到技術,特斯拉身上幾乎挑不出破綻。

但一年以後,特斯拉就迎來了最壞的一年。比亞迪崛起,奪走了特斯拉銷冠的名號。供應鏈問題頻發,一度影響產能。車型的單一、老化,使得一部分消費者流向其他品牌。最終,特斯拉的收入增速大幅度下滑,全年股價跌去近7成。

某種程度上,眼下的理想也像2021年的特斯拉一樣:成績足夠優秀,但隱憂依然存在,更是遠遠沒到高枕無憂的地步。

收入:銷量一樣好

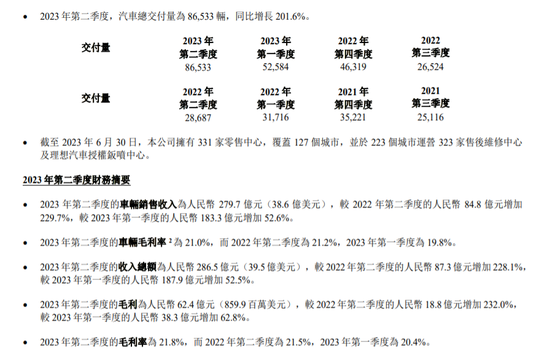

二季度,理想共交付8.65萬台新車,同比增長201.6%。也是在第二季度,理想的月銷量突破了3萬大關。

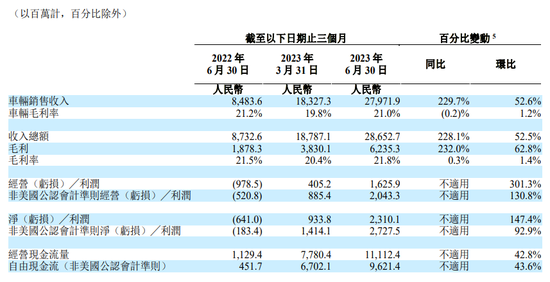

由於單車售價的提高,二季度的收入增長還要更快一些,同比增長228.1%,達到286.5億元,環比也增長了62.8%。

收入結構來看,相較於蔚來和特斯拉,理想還是更依賴賣車,其他銷售和服務收入僅爲6.8億元,佔比還不到3%。且增速才173.4%,並沒有交付量的增長快。

銷量增長後,理想的渠道擴展速度也在變快。單季度开店32家,而上一季度,理想僅僅开了11家店。

不過理想的銷售成本增加速度還算合理。二季度,理想銷售、一般及管理費用爲23.1億元,同比增長74.3%,環比增加40.4%,均低於收入的增速。

作爲蔚小理中研發佔比長期墊底的一個,理想對研發投入的加大幅度有限。研發費用爲24.3億元,大幅度增加了58.4%。

絕對數字不算少,但在收入大增下,理想的研發費用佔比顯得很低:才剛過8%。相比業績上的成功,這樣的投入還是顯得有些摳了。

利潤:能談淨利潤的新勢力

掙得多,花得省,理想的利潤數據因此特別好看。

在另外兩家新勢力還在爲虧損頭疼時,理想的賺錢能力已經越來越接近成熟車企。

二季度,理想的毛利率基本維持穩定,爲21.8%,此消彼長後,已經超過了特斯拉的毛利率,進入全球新能源車企毛利率的第一梯隊。

毛利達到62.4億元,同比增長232%,環比增長62.7%。

經營利潤爲16.3億,環比增加301%,同比扭虧爲盈,去年同期爲9.78億元。

由於發展年頭短,外界對新勢力的數據考量很少提到淨利潤。但進入今年第二季度,理想的淨利潤數據已經達到了成熟車企水平。

二季度,理想淨利潤高達23.1億元,同比扭虧爲盈,環比增長147.4%。Non-GAAP淨利潤達到了27.3億元,淨利率直逼10%。已經達到了豐田在2022年、以及比亞迪在今年上半年的水平,這對於一家新勢力來說十分不易。

連續優秀的利潤表現後,理想的現金流已經養得非常健康。

二季度,理想經營現金流爲111.1億元,同比翻了十倍,環比增長42.8%。自由現金流爲96.2億元,環比增長43.6%。現金及等價物高達737.7億元,同比增長近90億元。

蔚來小鵬剛剛接受了外界投資,而理想這邊的錢幾乎多到可以投資別人。

新動向:新的收入增長點?

8月3日,理想發布了L9 Pro。相比此前的版本降價3萬元,並對芯片、激光雷達、攝像頭等配置進行縮水,最終弱化了其輔助駕駛能力。算是一種“降價減配”。

此前,蔚來也通過去掉換電服務實現了3萬元的降價,並換來了月銷量突破兩萬的回報。而理想汽車從成立以來一直不以智能化能力著稱,這種降價減配方式更容易被消費者接受。根據汽車網站的投票,大約4成的消費者愿意選擇縮水的Pro版本。

作爲價格战爲數不多的“遺珠”,理想L系列上市以來一直沒有降價消息,理想L9(配置|詢價) Pro的發售算是第一次,此舉有望再次提振理想的月銷量。

理想二季度的另一個重大項目,來自智能駕駛。

在6月份的家庭科技日活動上,理想展示了城市 NOA 與通勤 NOA 的开放計劃。據發布會介紹,理想通勤 NOA 通過 AI 大模型的幫助,不依賴高精地圖,可以做到接近人類司機的駕駛表現。

這一服務並不收費,但必須要AD max系統的車型才能用,也就是L系列的最高配車型才有。

這意味着,理想的輔助駕駛系統可以幫助品牌單車價格獲得3-4萬元的提升,也算是間接的賣智能駕駛包了。

此外,二季度,理想還公布了品牌的第一台純電汽車:MEGA。

該車屬於MPV,將於今年四季度發布。按照發布會的說法,MEGA將打破高端純電車無爆款的現狀,並成爲50萬以上全品類最暢銷的乘用車,不論能源類型或車型。

不過目前的數據,國內MPV單車的月銷量冠軍大多在1萬台出頭,MPV想超過各類豪華SUV和轎車,難度遠比L系列的成績大得多。

隱憂:理想有裂痕嗎?

理想的勢頭,很像是2021年的特斯拉。

那一年,特斯拉營收超過了500億美元,同比大增71%,淨利潤達到55.2億美元,同比大增665%,完成連續10個季度盈利。

彼時的特斯拉風頭正盛,幾乎找不到任何弱點:銷量上,特斯拉已經成爲了全球第一新能源車企,價位也集中在高端。相比理想,特斯拉還有強大的技術能力,以及馬斯克個人魅力加持下的獨特品牌價值。

幾乎想不出特斯拉怎么輸。

然而短短一年後,特斯拉就迎來了至暗時刻。整個2022年,特斯拉的股價下滑約69%,接近7成股價蒸發,直到今天還沒緩過來。

那一年,特斯拉依然在高歌猛進,但速度比前兩年明顯慢了太多。由於疫情導致的供應鏈問題,各地對電動車取消補助、產能不足、以及競爭對手崛起等種種原因,2022年沒有達到交付量增加50%的銷量目標。

特別是在中國市場。此前兩年,特斯拉在中國市場的收入都以100%以上的速度暴漲着。但來到2022年,特斯拉在華營收大降至31%。遠低於51%的總增速。

這當然離不开中國市場對手的強勁,尤其是馬斯克此前瞧不起的比亞迪。

整個2022年,比亞迪賣了186.85萬輛車,同比增長152.5%,一舉超過特斯拉的131萬輛,成爲全球第一新能源車企。在中國市場,比亞迪漢和比亞迪唐嚴重侵蝕着特斯拉的市場空間。

就連特斯拉前董事會成員也不得不承認“特斯拉第一次有了一個真正的挑战者。”

眼下,理想的挑战者也不少。

蔚來的月銷量再次破兩萬,重新獲得和理想坐在一張桌子的機會。長城的藍山銷量初具規模,比亞迪的騰勢N8(配置|詢價)已經上市。30萬以上的高端SUV的豐厚利潤,已經有越來越多的品牌眼饞。

汽車行業不是電力或煙草,沒有絕對的位置優勢。汽車也不是互聯網社交,能像微信一樣獨佔市場。這裏有一個又一個虎視眈眈的對手,試圖用更低的價格,更高的配置,更獨特的設計來顛覆守擂者。即使強如特斯拉、理想,也不敢說高枕無憂。

馬斯克在去年曾經感慨:“前方有暴風雨天氣,但之後會有陽光。”對理想來說,當下當然是陽光燦爛,但保不齊前面也有暴風雨。舒適區的安穩日子,還遠遠沒有到來。

標題:理想的破綻,在財報之外

地址:https://www.utechfun.com/post/247367.html