大家好,我是海豚君!

美東時間 8 月 2 日美股盤後,遊戲引擎龍頭 Unity 發布了 2023 年二季度業績。

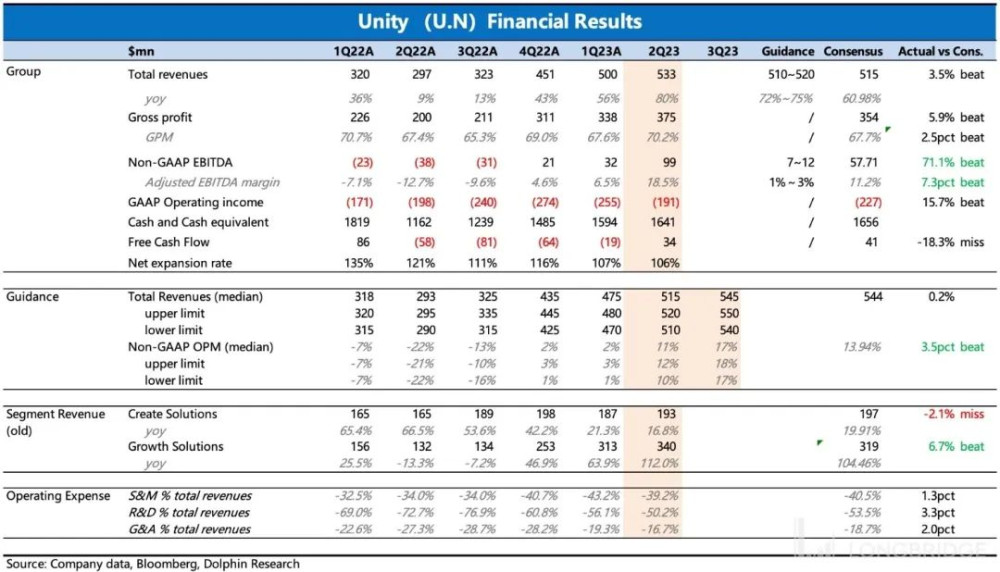

整體上看,當期業績顯著超預期,尤其是盈利情況,主要預期差在廣告上。下季度的指引雖然落在預期之內,但從管理層的表述來看,海豚君認爲,公司還是偏謹慎的去給的指引,因此不排除後續繼續 beat 的可能。

此外,公司再次提高了全年收入指引的下限,以及經調整 EBITDA 的指引區間,多少還是能夠表現出管理層對公司未來發展的信心。

具體來看:

1、繼續顯著減虧

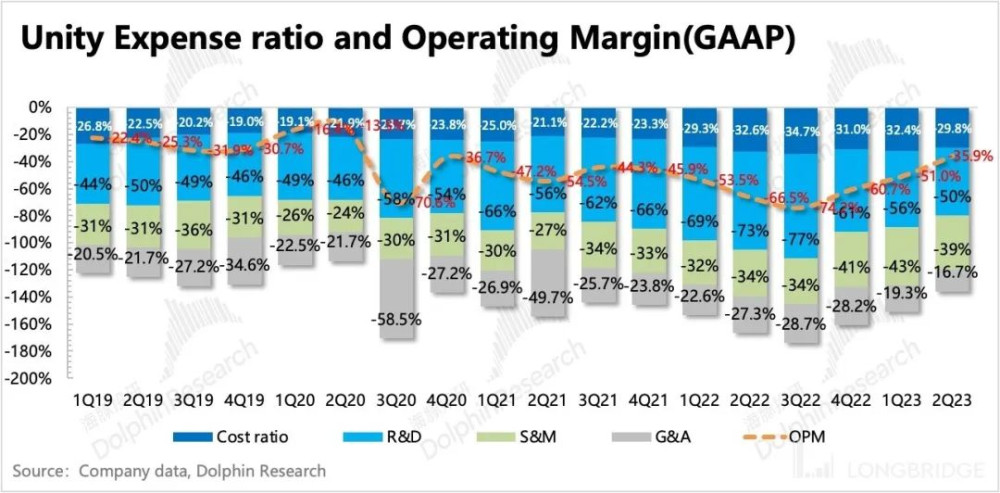

這是本次財報預期差最大的地方。在 GAAP 下,Unity 二季度經營虧損率在一季度縮小 10pct 的基礎上,又環比縮小了 15pct,降至 36%。減虧顯著的主要功臣在於經營費用的壓縮,大部分來源於本身經營效率提升,小部分來自員工股權激勵的減少。

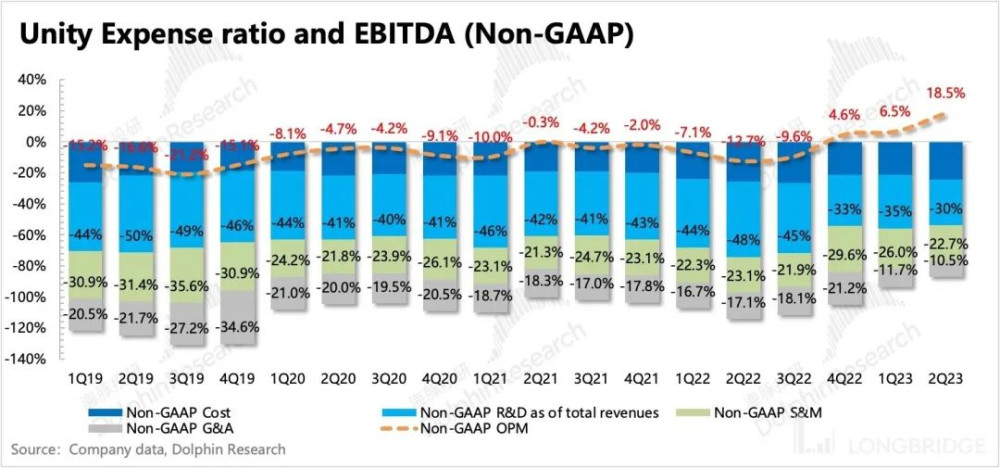

按照經調整的 EBITDA 來看,二季度 Unity 實現 0.99 億元的利潤,顯著超出上季度給出的指引 0.5~0.6 億元,以及市場預期 0.58 億元。

對於 Q3 的盈利情況,公司指引區間在 0.9~1 億美元,高於市場一致預期 0.76 億元,全年指引區間也從 2.5-3 億美元上提到 3.2-3.4 億美元。

按照 Unity 這種已經連續 5 個季度 beat 指引的情況下,市場也會繼續推演下季度同樣 beat 的情況。因此,這次財報後市場預期會繼續大幅提升。

2、創收超預期在廣告

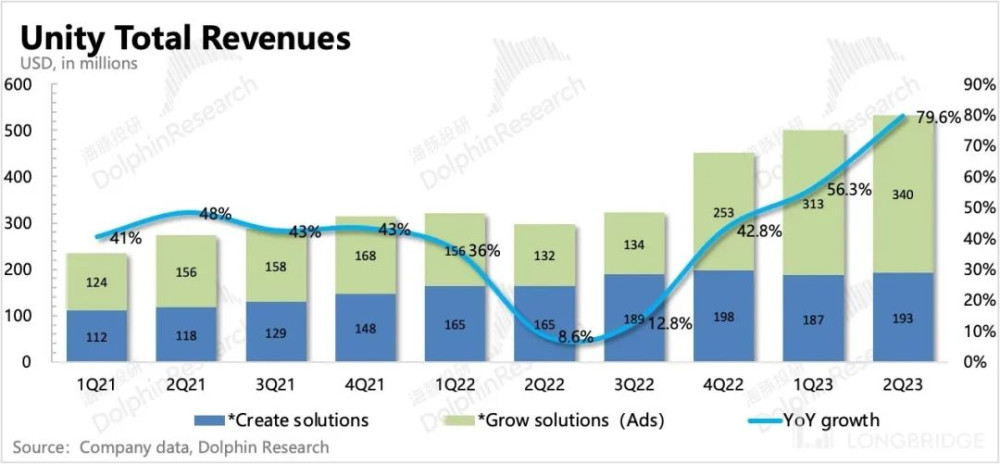

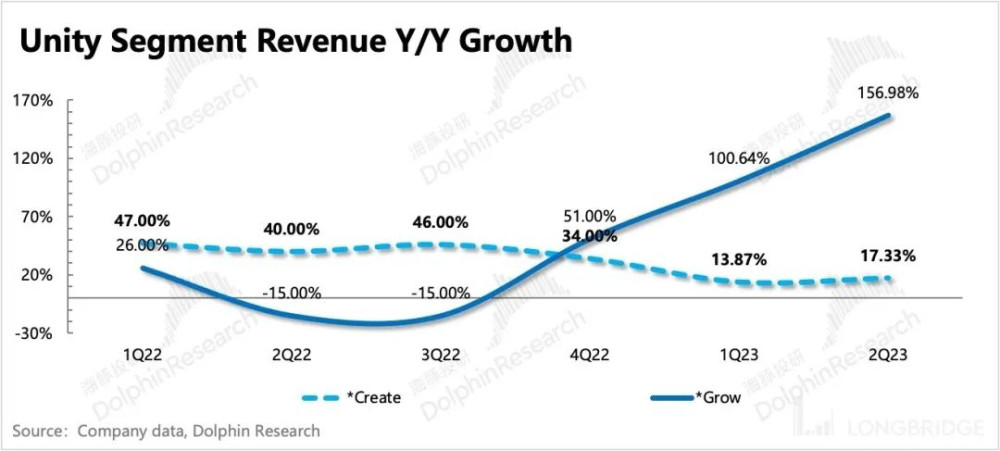

Unity 二季度收入 5.34 億美元,同比增長 80%,超出市場一致預期 5.15 億美元。不看合並 IS 帶來的增量,老業務也有 7% 的同比增長,相比上季度-9% 的下滑,明顯改善。

從細分業務的情況來看,Grow 的增長更超出市場預期。公司也解釋爲當期廣告收入增長不錯,去年同期還受到部分疫情的影響。

實際上這和最近幾家廣告公司財報透出的信息差不多,由於對宏觀環境預期的判斷出現變化,數字廣告市場在逐季回暖中。

但 Create 業務也並不是沒有亮點,當季增速也是環比提升,同時下季度可能會更大程度的受益去年提價的拉動(一般主引擎一年一籤)。同時,二季度推出的新產品,基本上都是和 Create 業務相關,比如 Industry SKU(非遊戲方向)、2022 LTS、PolySpatial(與蘋果 MR 合作)、Muse&Sentis(AIGC 功能)等。

只是這些新品推出,到變現產生顯著的增量價值,還有一段時間,無論是通過擴展用戶範圍,還是在本身產品上增加提價力來最終實現,需要長期跟蹤。

對於未來指引,雖然基本上落在市場預期之內。但結合管理層的表述,海豚君認爲,繼續超預期的概率仍然很大。

Q3 收入指引 5.4~5.5 億元,市場預期 5.44 億元;2023 全年收入指引和上季度一樣,再次提高了區間下限,從原來的 20.8~22 億,提高到 21.2~22 億。

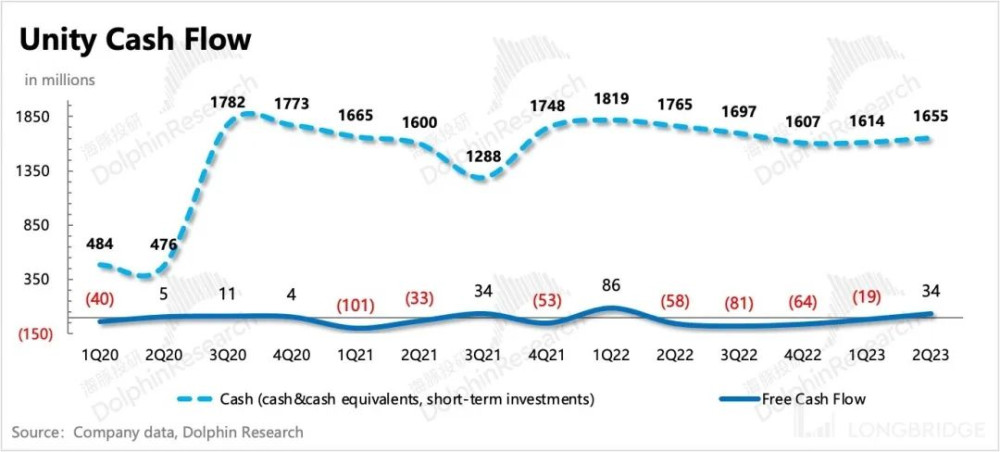

3、自由現金流轉正

二季度 Unity 自由現金流轉爲淨流入 0.34 億元,主要源於經營現金流的改善,也就是收入好轉,大幅減虧的作用。

截至二季度末 Unity 账上有現金 + 投資大約 16.5 億,公司無有息債務,融資都是靠直接增發股票,或者發行可轉債。目前主要是 2021 年發行的,面額 17.25 億,2026 年到期的可轉債因爲轉股價格太高股性基本消失,可能到期需要償還。

但由於公司自由現金流已經轉正,後續有望繼續積累現金,因此暫時不用特別緊張潛在融資風險,繼續關注 Unity 的主業經營和投資動向即可。

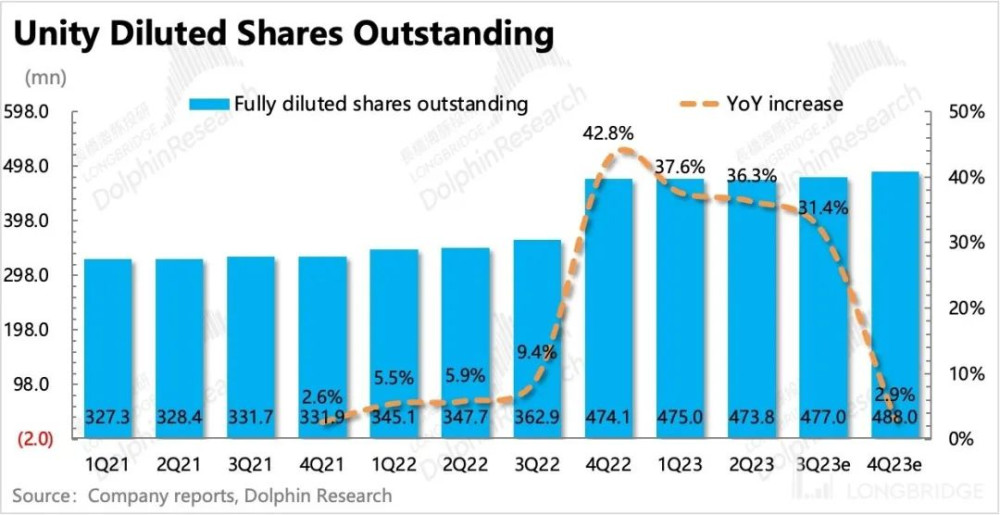

4、股權稀釋後續優化

除了現金流,對於 Unity 股東來說,另一個比較關注的就是因爲員工期權、增發融資帶來的股權稀釋情況。

二季度 Unity 仍然受到去年增發股份來收購 IronSource 的影響,潛在稀釋比例同比還是比較高(36.3%)。但環比來看,稀釋後的總股份已經在下降了,應該是裁員和回購的作用。

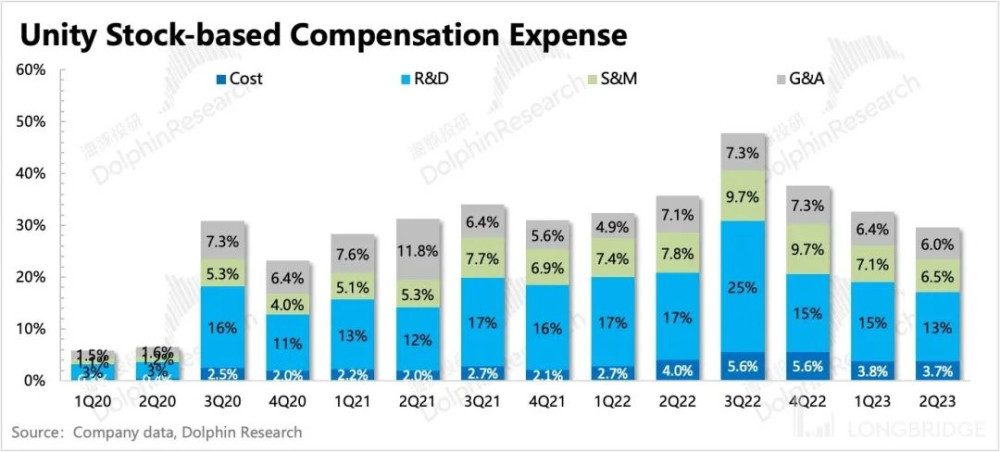

根據公司的指引,後續會通過壓縮員工期權的方式,引導稀釋比例(2%-3%)比往年(5%~7%)要明顯縮小,同時還會繼續進行少量的回購。因此,這對於中小股東來說,是一個小小的驚喜。

海豚君觀點

隨着遊戲行業的底部回暖,以及 Unity 仍然穩固的市場地位,Unity 的業績修復不斷超出我們的預期。與此同時,對於中長期的增長布局,Unity 也在 VR 和 AI 領域都已經有了動作。

當然,雖然已經被反復熱炒,但 Unity 在 VR 和 AI 上的布局,離體現到業績中,還有一段時間:1)AIGC 的功能可能短期用於繼續增強 Unity 在遊戲开發引擎領域的競爭優勢,中長期隨着更多功能的推出,來實現順勢提價的目的。

2)VR 的話,具體 TAM 能夠有多大,則還需要看蘋果 MR 硬件賣得如何,海豚君更看好 2025 年的低價二代。但不管怎樣來說,這確實是一個增量市場,蘋果生態的入場,也絕非是小打小鬧。

總的來說,短期受益行業回暖,中長期也有布局,Unity 當下的投資邏輯比較清晰。只是兩次事件驅動,公司估值也比真實業績更快一步反應了出來。目前 Unity 市值剛好對應海豚君之前的中性預期估值(參考 YouTube 海豚君《Unity 深度分析&財報回顧&投資建議》),這個預期實際上隱含了 2025 年經調整 EBITDA 差不多在 10 億美元,略低於公司指引(2024 年末 ARR 10 億)。

鑑於 Unity 在海豚君上次預期之後,連續推出 AIGC 產品、蘋果 MR 合作等多個中長期潛在增長動力,以及公司的股權稀釋力度比我們預想得有所減輕,因此較之前提高收入預期,小幅調低股權稀釋比例,中性預期 2024e 公司估值 240 億,按稀釋後股權計算 50 元/股,較目前股價仍然有上浮空間。

以下爲詳細點評

一、Unity 業務基本介紹

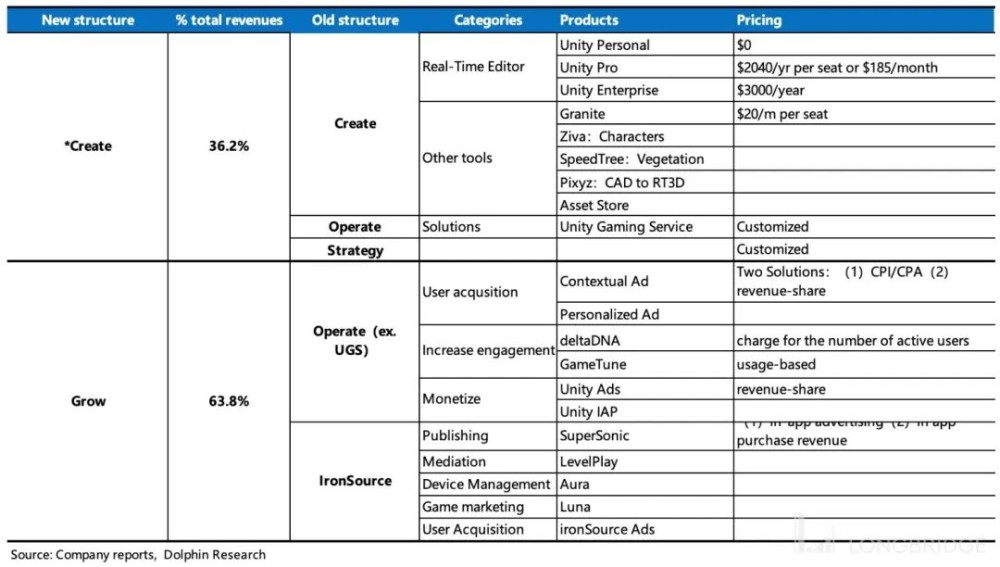

披露結構大調整:當下業績並入了 IronSource 經營情況,因此只看同比增速相對失真,並且由於細分業務的劃分範圍也進行了調整,因此加大了往期可比的難度。

新的披露結構下,分部業務從原來的三個(Create、Operate、战略)濃縮成兩個(Create、Grow)。

新的 Create 解決方案包含了原先 Create 下的產品(遊戲主引擎)外,還加入了原先確認在 Operate 中的 UGS 收入(Unity Game Service:針對遊戲公司的全鏈條解決方案,幫助解決遊戲开發、發行、獲客運營的一攬子方案)、原 Strategy 的收入;

而 Grow 解決方案包含了原 Operate 中的廣告業務,以及合並 IronSource 的營銷(Aura、Luna)和遊戲發行服務(Supersonic)。

收入貢獻分布來源於遊戲开發主引擎的席位訂閱收入,和負責撮合競價的廣告平台收入、遊戲發行收入等。

1、從 Unity 的過去幾年的業務結構來看,雖然 Unity 聲名鵲起在於其在手遊开發引擎市場的絕對壟斷,但實際上 Create 解決方案業務對整體收入的貢獻率並不是最高的。並且隨着激勵廣告遊戲的加速增長,Grow(Operate)的廣告收入也迅速攀升,對 Unity 的收入,尤其是利潤的支撐作用更大。

2、回顧 Unity 過去兩年的業績,Create 收入基本保持在一個 30%-50% 的增速水平,符合一個發展相對穩態的 SaaS 平台表現,即用戶滲透率達到階段天花板,但粘性高續籤率有保障,每年創收增長靠用戶使用更多的工具軟件或者是平台提價效應。

對於 SaaS 平台來說,經歷過拓客期之後的穩態期,利潤率不斷提升,平台價值也會兌現。這也是 Unity 的中長期邏輯之一。

3、目前 Unity 雖然經營虧損還相對較大,主要源於主引擎的變現率相比同行較低,Create 的利潤模型還未跑起來,而在近幾年公司又不斷增加對非遊戲領域的投入擴展。

4、在主業領域還未盈利之前,就毫不手軟的爲新市場投錢,Unity 這是提前挖掘自己的新增長動力,這在管理層的幾次講話中也提及,公司當下的战略重點是搶佔更多的市場。但也同時帶來了市場對盈利模型、公司現金流的擔憂。

5、與 IronSource 合並是基於中長期邏輯,一方面可以給 Unity 補足遊戲產業鏈中的發行環節的能力和資源(偏超休闲遊戲),賺更多遊戲流水的分成,另一方面則有助於 Unity 擴大在獨立遊戲工作室中的使用滲透率,有助於在元宇宙 “掘金” 時代,Unity 的 “鏟子” 影響力得以發揮。

二、收入超預期,指引符合預期

二季度 Unity 整體收入 5.34 億,同比增速 80%,高於市場預期 5.15 億。剔除 IronSource 的情況,老業務同比增長 7%,相比上季度的-9% 下滑,已經有明顯改善。

分業務來看,市場與實際情況的主要預期差在 Grow 的廣告業務上,二季度(含 IS)同比增長 157%。除了去年基數比較低之外,也與遊戲、廣告行業雙雙回暖有關。

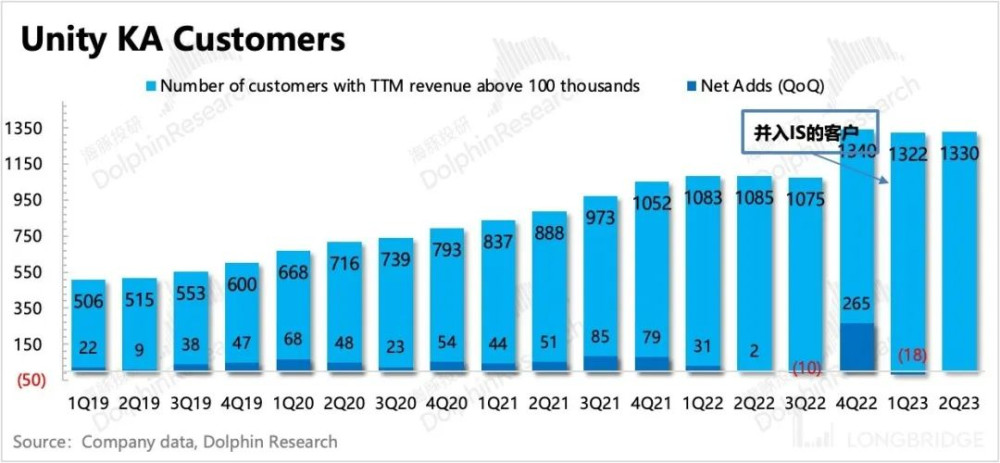

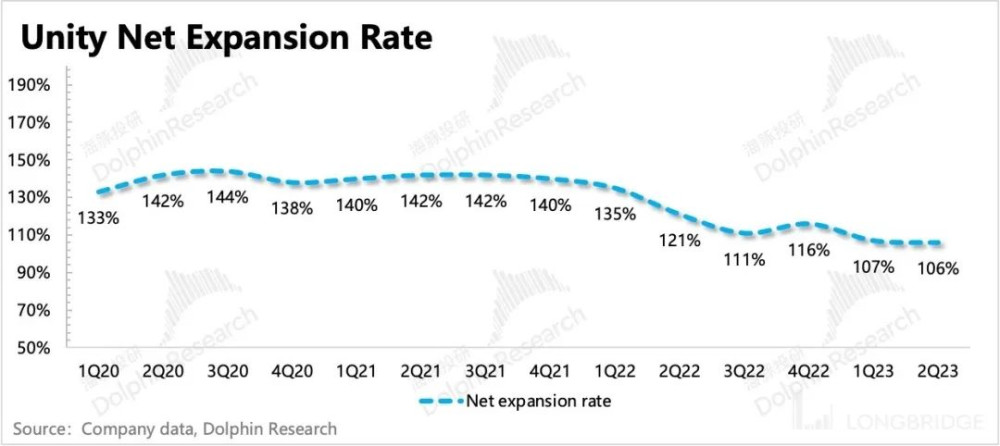

不過 Create 二季度環比也在改善趨勢上,加速增長。除了有行業原因,可能也部分體現了去年提價的影響。當季 KA 客戶 1330 家,環比上季度有一定提升。老客戶的花銷擴張率也止住了下滑趨勢,保持在 106%。

對於下季度的指引上,海豚君認爲 Unity 管理層的表述還是可能偏向謹慎一些。比如認爲全年廣告行業增長持平,中國地區的遊戲市場還有所疲軟等等。

因此給的收入指引,基本在市場預期之內。三季度 5.4~5.5 億元,yoy+67%~70%,增速有所放緩。全年收入指引也只是提高了區間下限,從 20.8 億元提高到 21.2 億元。

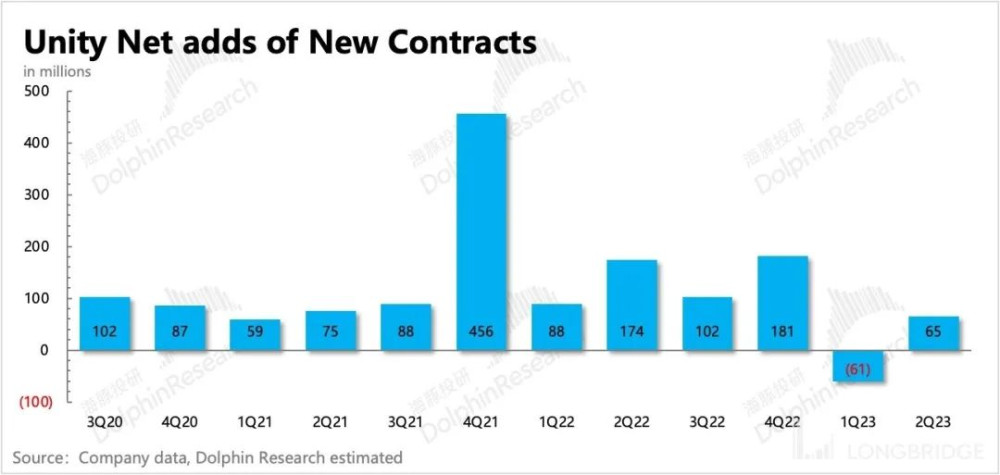

海豚君認爲,從過往 5 個季度來看,管理層的指引都比實際情況更保守一些。此外,從未履行合同額來看,二季度新增了 0.65 億,剩余合同額達到新高。因此後續不排除繼續 beat 的可能,市場預期也可能因爲二季度的情況而進行提高。

二、大砍費用,繼續減虧

GAAP 減虧和 Adjusted EBITDA 盈利提升,是二季報主要亮眼的地方。盈利能力提升主要源於高毛利的廣告業務修復帶來毛利率的提升(約 2.5pct),以及經營費用的大幅減少(約 12pct)。當然後者的作用更大,一方面本身經營效率在提升,另一方面員工的股權激勵也在減少。

最終毛利率回到 70%,GAAP 下的經營虧損率縮小至 35%,而調整後的 EBITDA 利潤率則提高到 18.5%,均超出市場預期。

此外,根據之前的調研信息,公司後續還有進一步縮減 SBC 的計劃,因此股權稀釋比例,有望從往年的 5% 下降到 2%-3%。

主營業務經營改善,使得公司的自由現金流也轉爲淨流入了。截至二季度末 Unity 账上有現金 + 投資大約 16.5 億,公司無有息債務,融資都是靠直接增發股票,或者發行可轉債。目前主要是 2021 年發行的,面額 17.25 億,2026 年到期的可轉債因爲轉股價格太高股性基本消失,可能到期需要償還。

但由於公司自由現金流已經轉正,後續有望繼續積累現金,因此暫時不用特別緊張潛在融資風險,繼續關注 Unity 的主業經營和投資動向即可。

原文標題 : 被反復爆炒的 Unity,業績也爭氣

標題:被反復爆炒的 Unity,業績也爭氣

地址:https://www.utechfun.com/post/245999.html