出 品 | 異觀財經

作 者 | 炫夜白雪

作爲今年上半年最火的創業賽道,大模型已經堪稱“百模大战”。根據中國科學技術信息研究院《中國人工智能大模型地圖研究報告》,截至5月28日,國內10億級參數規模以上大模型,至少已經發布了79個。最近看一篇報道,裏面提到一個數據,國內市場上已有130家公司在做大模型。

以終爲始。從投資角度來看,預判大模型的終局是什么樣的,才能有助於我們去思考市面上的哪些公司值得看好。從電商平台大战一路看過來(有誰還記得想做平台最後一地雞毛的凡客嗎?),在科技賽道,絕大多數時候轟轟烈烈的“百雲大战”“千團大战”,99%玩家是黯然退出,只剩下贏家通喫。

縱觀這些年的贏家通喫賽道,基本可以用兩個詞概括:新平台、新基建。如何理解呢?通常這類玩家,爲一個產業提供了新的平台,通過技術變革的方式建立起產業新的基礎設施——類似高速公路、水電氣等基建,讓原有的產業鏈參與者能夠加入到新平台來,享有技術變革的紅利。

什么是大模型?第一,顧名思義是規模大,網絡參數達到百億規模;第二,通用性,是指不限於專門問題或領域;第三,湧現性,即產生預料之外的新能力。大模型的大規模和通用性,決定了其將是具備普適性的“新平台、新基建”,其從一個行業遷移到另一個行業的應用場景時,成本低,易遷移。

可以斷言,放在大模型這一賽道,依然將是贏家通喫的終局。

那么,現在“百模大战”的玩家裏,誰將笑到最後?大體來分,目前大模型的玩家有兩類,一類是大廠拉起的團隊,另一類是創業公司。這裏可以有把握地說,在這個百模大战中,大廠優先。

我們可以參考另一個行業雲計算的發展走向。當年雲計算興起的時候,國內也出來很多創業公司玩家,但最終市場份額集中於大公司。根據IDC發布的2022年全球雲計算IaaS市場追蹤數據來看,市場份額TOP10玩家都是中美的大公司,包括美國的亞馬遜、谷歌、微軟、IBM,中國的阿裏、華爲、騰訊、百度等。

後面我們會進一步分析。不過這裏先看看制約大模型的三個要素:數據、算力和算法。

先說數據。

數據是大模型發展的壓艙石,除了互聯網、物聯網數據之外,老百姓生活生產中產生的數據都是未來大模型要提升智能水平的必要數據源。目前,數據壁壘是真實存在的問題。高質量的中文語料數據對於創業公司來說是個很大的挑战,數據的積累需要時間和經驗。對於像百度這樣常年累月通過搜索等多個互聯網、物聯網應用積累起數據的公司來說,可以說一开始就領先了至少幾個身位。

給AI喂下什么質量的數據,才能訓練和迭代出什么水平的AI。

再說算力。

通用大模型需要24×7連續訓練,調度多個算力中心、協調資源,以雲的方式提供智能服務,這對算力有很大的需求。隨着參與大模型訓練的企業越來越多,用來訓練大模型的數據量越來越大,對推理的要求也越來越高,大模型的應用會越來越廣。在以上因素綜合影響下,短期內很難能夠滿足市場的算力需求。

這就意味着,大模型公司必須擁有穩定的、靠譜的、能保障安全運轉的算力。這顯然利於在雲計算深耕布局的大廠。

當年雲計算創業公司,面臨大廠的夾擊,窄縫求生,專攻一個垂直行業的雲計算市場——比如遊戲行業。但是,遊戲行業遭遇監管重創的時候,雲計算需求也大大降低,這導致該雲計算創業公司的業務不穩定,反過來又影響使用該家公司服務的客戶。

這也是爲什么大模型和雲計算同樣是贏家通喫的原因之一——大玩家能夠提供更爲穩定、可靠的服務,成爲客戶的優先選擇。

最後說算法。

大模型最底層的競爭力來自算法。算法需要龐大的高級人才和長期積累。相比百度這樣長期投入 AI 的高科技企業,後來者就缺乏相應的儲備了。

爲什么現在看起來有很多的公司做大模型呢?因爲現在有开源的大模型和很多公开的論文可供參考,所以起步上會簡單很多。但要做好大模型的門檻還是高的,像現在的GPT4沒有公开後續技術細節,國內很多大模型就很難繼續發展。

在SuperCLUE不久前發布的最新測評榜單中,可以看到,憑“硬實力”說話,還是大廠更勝一籌,其中百度最新版本的文心一言,在中文領域已經超過了GPT-3.5,僅次於GPT-4。

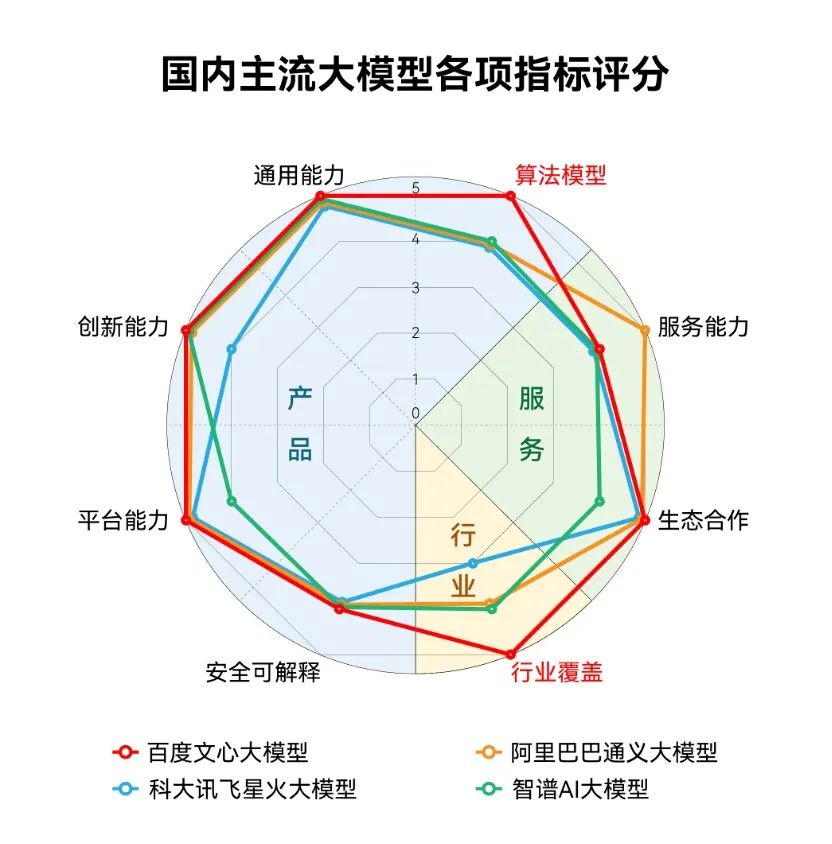

IDC發布的《AI大模型技術能力評估報告2023》中,就圍繞着產品技術、服務生態以及行業應用三大維度,考察大模型的10余項指標,對國內主流大模型進行評估。其中,百度文心大模型獲得綜合評分、算法模型、行業覆蓋等多項第一。在服務能力、生態合作等方面,幾大主流大模型也可謂是各有千秋。

這無疑體現了,大廠在大模型競賽中的絕對優勢。在產品技術和行業應用上,遠勝過二三线的競品。比如排名第一的文心大模型,據其官方透露,已經有15萬家企業申請接入文心一言測試,百度智能雲與300多家生態夥伴,在超過400個場景中已取得相當不錯的測試效果,並聯合多家企業單位合作發布了11個行業大模型。

越多的應用場景,能形成越多的反饋,從而對模型進行更好的調整;而模型也因此產生更多的經濟價值,可獲得更多的資金投入,反哺自身。

需要指出的是,大模型高昂的訓練成本和研發投入,讓衆多入局者望而生畏。有企業家斷言,每年5000萬到1億美元的花費,只是千億級大模型訓練的入場券。某個創業者高調宣布投資5000萬美元入局大模型時,海通證券的電子研究首席分析師鄭宏達發朋友圈直言說:“5000萬美元夠幹什么的?大模型訓練一次就花500萬美元,訓練10次?”四個月之後,該創業公司被收購,出局。

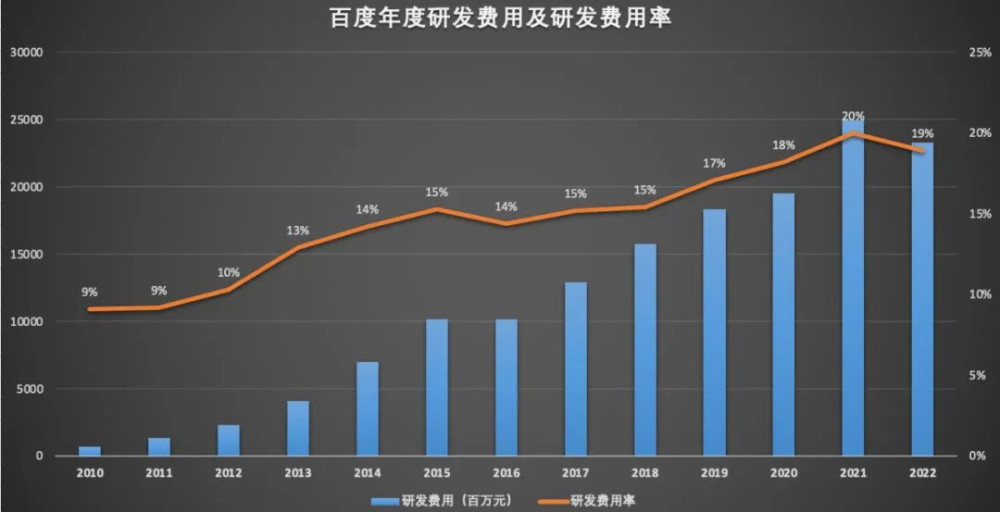

當年共享單車也是百團大战,打得頭破血流,結果笑到最後的是美團。無他,資金充足。在以年計、甚至以十年計的競爭中,這種重資本重研發的賽道,毫無疑問是利於大公司的。在大公司中,我們還要看人工智能是不是公司的主業,是不是公司的核心競爭力所在。比如百度10年研發,爲人工智能投入上千億元。從近三年的研發投入來看,2020年研發費用爲195.1億元,研發佔比爲18.2%;2021年研發費用爲249.4億元,研發佔比爲20%;2022年百度研發費用爲233.2億元,研發佔比爲19%。

這是一場漫長的、看不到終點的長跑,競爭的韌性將左右最後的結果。

需要額外指出的是,人工智能對數據的需求以及其對人類社會的衝擊力,使得國家監管會成爲一個很重要的考慮因素。7月13日,國家網信辦、發改委、科技部、工信部等七部門正式發布了《生成式人工智能服務管理暫行辦法》(以下簡稱“《辦法》”),《辦法》將自2023年8月15日起施行。其中提出國家堅持發展和安全並重、促進創新和依法治理相結合的原則,採取有效措施鼓勵生成式人工智能創新發展,對生成式人工智能服務實行包容審慎和分類分級監管。

在 2023WA-IC 期間,由國家標准委指導的人工智能標准化總體組宣布,我國首個大模型標准化專題組組長由上海人工智能實驗室與百度、華爲等企業聯合擔任,現場進行了證書頒發並正式啓動大模型測試國家標准制訂工作。在“百模大战”的現狀下,此舉被解讀爲大模型行業迎來“國家隊”陣容。

以贏家通喫的終局爲前提下,我們判斷是,在僅有幾家通用大模型的基礎上,將有多個領域的垂直大模型。龍頭企業研發通用+中小企業研發應用,這種模式成爲破局關鍵。

原文標題 : 大模型的終局?贏家通喫,大廠優先

標題:大模型的終局?贏家通喫,大廠優先

地址:https://www.utechfun.com/post/242897.html