1、 七部門發布的《生成式人工智能服務管理暫行辦法》主要內容有哪些?

7月13日,國家網信辦聯合國家發改委、教育部、科技部、工信部、公安部、廣電總局公布《生成式人工智能服務管理暫行辦法》,將於 2023年8月15日起施行。《辦法》的出台旨在促進生成式人工智能健康發展和規範應用,維護國家安全和社會公共利益,保護公民、法人和其他組織的合法權益。《辦法》的正式落地爲行業提供了明確的監管依據,爲我國生成式AI產業發展形成政策支撐。其主要內容包括:

1) 對生成式人工智能服務實行包容審慎和分類分級監管。

2) 鼓勵生成式人工智能算法、框架、芯片及配套軟件平台等基礎技術的自主創新,平等互利开展國際交流與合作,參與生成式人工智能相關國際規則制定。

3) 推動公共數據分類分級有序开放,擴展高質量的公共訓練數據資源。鼓勵採用安全可信的芯片、軟件、工具、算力和數據資源。

4) 提供者對使用者的輸入信息和使用記錄應當依法履行保護義務,不得收集非必要個人信息,不得非法留存能夠識別使用者身份的輸入信息和使用記錄,不得非法向他人提供使用者的輸入信息和使用記錄。

5) 提供者對使用者的輸入信息和使用記錄應當依法履行保護義務,不得收集非必要個人信息,不得非法留存能夠識別使用者身份的輸入信息和使用記錄,不得非法向他人提供使用者的輸入信息和使用記錄。

6) 網信、發展改革、教育、科技、工業和信息化、公安、廣播電視、新聞出版等部門,依據各自職責依法加強對生成式人工智能服務的管理。

7) 國家有關主管部門針對生成式人工智能技術特點及其在有關行業和領域的服務應用,完善與創新發展相適應的科學監管方式,制定相應的分類分級監管規則或者指引。

2、什么是生成式人工智能,主要應用領域有哪些?

生成式人工智能是人工智能的一個子集,涉及創建可以生成新信息或復制歷史數據模式的算法。它使用深度學習和神經網絡等方法來模擬人類的創作過程並產生獨特的結果。生成式AI基於海量訓練數據和大規模預訓練模型,自動生成創建文本、音頻、圖像、視頻以及跨模態信息。

主要應用領域包括:

1) 文本生成

文本生成應用主要在四個領域:內容續寫、文本風格遷移、摘要/標題生成及整段文本生成,與其相關的個性化文本生成及實時文本交互前景廣闊。總體來看,基於NLP技術的文本生成是生成式AI中發展較早的應用,全球知名科技企業先後推出文本生成類應用工具,如Microsoft、Xmind等相關產品在文案寫作、數據分析、演示文稿、思維導圖等方面均有相關應用案例。

2) 圖像生成

圖像生成的技術場景劃分爲圖像屬性編輯、圖像局部生成及更改、端到端的圖像生成。目前,圖像編輯工具的使用已較爲廣泛,相關產品較爲豐富;創意圖像生成大多以NFT等形式呈現,功能性圖像大多以營銷類海報/界面、LOGO、圖、用戶頭像爲主。

3) 音頻生成

音頻生成在日常生活中已較爲常見,其應用領域可進一步區分爲語音合成和音樂創作,語音合成包括文本生成特定語音(TTS)和語音克隆領域。TTS領域的技術成熟度較高,但在情感表現上仍有欠缺;語音克隆對電影、動畫等行業意義重大值得關注;音樂創作可進一步細分爲作詞、作曲、編曲、錄制、混音等多個方向,創作過程主要依托Transformer模型。

4) 視頻生成

視頻生成有望成爲未來跨模態生成領域的中高潛力場景。視頻生成主要對應三個領域:視頻屬性編輯、視頻自動剪輯、視頻部分生成。視頻屬性編輯已廣泛應用於視頻創作領域,大幅提升視頻剪輯效率;視頻自動剪輯主要在技術嘗試階段;視頻部分生成的原理本質與圖像生成類似,強調將視頻切割成幀,再對每一幀的圖像進行處理,現階段的技術在於提升修改精准度與修改實時性兩方面。

5) 數字人

數字人指存在於非物理世界(如圖片、視頻、直播、VR)中,並具有多重人類特徵的綜合。數字人代表着從文本/音頻等低密度模態向圖像/視頻/實時交互等信息密度更高模態的轉化,未來視頻乃至元宇宙領域都將是數字人的重要應用場景。在生成式AI領域,數字人生成可劃分爲數字人視頻生成和數字人實時互動,數字人視頻生成是目前應用最廣泛的領域之一,而數字人實時互動多應用於可視化的智能客服,更強調實時交互功能。

3、生成式AI相關產業生態如何?

生成式AI產業鏈主要分爲基礎設施層(AI芯片、AI計算集群、AI雲服務)、算法模型層(生成式AI大模型)、場景應用層(文本生成、圖像生成、音頻生成、視頻生成、數字人)。

在基礎設施層,AI芯片爲生成式AI訓練提供算力支撐,尤其是大規模預訓練模型的參數量呈指數上升,所需算力是以往AI訓練的10-100倍。目前AI領域由國外公司主導,NVIDIA芯片更是廣泛應用於絕大部分生成式AI訓練。但人工智能訓練的計算相對單一,對芯片設計復雜度要求相對不高,國內互聯網巨頭及部分初創公司在布局AI芯片領域,並已經取得一定成果。在NVDIA芯片產能有限及美國制裁背景下,國產AI芯片產業將迎來發展機遇。AI雲服務爲生成式AI模型开發提供平台支撐,通過AI雲服務的模塊式开發方式,降低开發者的开發成本與周期。

在算法模型層,2017年,Google發布具有標志性意義的Transformer模型,通過引入注意力機制,可實現更大規模的並行計算,明顯減少模型的訓練時間,使得大規模AI模型得以應用。其後,OpenAI的GPT模型等多個大模型均基於Transformer架構。AI大模型的訓練需要高成本和技術投入,具有較高的技術和資金門檻。國內科技巨頭均在布局模型开發,部分模型性能上已經達到國際一流水平。

圖1:生成式AI產業圖譜

資料來源:中國互聯網協會

4、我國生成式AI的發展前景如何?

自2022年OpenAI發布ChatGPT以來,全球爆發生成式AI熱潮,全球多家科技企業加大在生成式AI領域的研發投入力度,不斷在技術、產品及應用等方面推出重要成果,包括生成式AI模型、產品和相關底層基礎設施及服務等,持續推動人工智能的創新與商業化落地進程,帶動產業鏈快速發展。

(1)生成式AI大模型應用方面

OpenAI的ChatGPT和Google的Bard都展示了生成式AI理解和生成類似人類寫作的能力。它們有多種用途,包括聊天機器人、內容創建、語言翻譯和創意寫作。這些模型的基本思想和方法更廣泛地促進生成人工智能及其改善人機交互和藝術表達的潛力。

此外,中國玩家也在奮力追趕,過去半年,國產大模型萬衆矚目。3月16日,百度推出搭載文心大模型的文心一言,對標ChatGPT。百度稱文心一言是“新一代知識增強大語言模型”,擁有人類反饋的強化學習、知識增強、檢索增強和對話增強等能力。百度之後,一大批巨頭企業跟進發布大模型。4月8日,華爲更新盤古大模型。4月10日,商湯科技推出商量SenseChat。4月11日,阿裏巴巴推出通義千問。7月7日,華爲在开發者大會2023(Cloud)上發布盤古大模型3.0。但與此前諸多公司的大模型發布會不同,華爲沒有在現場展示大模型寫詩、作畫的能力。盤古3.0完全面向行業,意在重塑各行各業,讓每個行業、每個企業、每個人都擁有自己的專家助手。7月8日,中國移動正式發布“九天”行業大模型,而此前中國電信和中國聯通已分別推出TeleChat大語言模型和“鴻湖”圖文大模型,三大運營商站在同一新賽道,加入AI大模型的追逐,AI大模型在訓練及推理過程中也需要海量數據及算力支撐,而通信運營商發力數字經濟,大力發展雲計算業務,頗受關注。

(2)生成式AI基礎設施方面

國內也在加快生成式AI基礎建設,《辦法》也提及,鼓勵生成式人工智能算法、框架、芯片及配套軟件平台等基礎技術的自主創新。推動生成式人工智能基礎設施和公共訓練數據資源平台建設。促進算力資源協同共享,提升算力資源利用效能。推動公共數據分類分級有序开放,擴展高質量的公共訓練數據資源。鼓勵採用安全可信的芯片、軟件、工具、算力和數據資源。此外,近期國家和地方部門也給予相關的政策支持與指導:

5月,北京市啓動通用人工智能產業創新夥伴計劃。目前夥伴計劃中,有10余家算力夥伴計劃提供不少於4000P低成本優質算力,供北京市人工智能中小企業开展大模型訓練和推理。10個數據夥伴开放18個、近500T高質量數據集供大模型企業訓練使用。

6月20日,國家網信辦發布了首批共41項境內深度合成服務算法備案信息,包括百度文心一格產品的“百度文生圖內容生成算法”、科大訊飛的“訊飛星火認知大模型算法”、阿裏巴巴達摩院“達摩院开放域自然對話合成算法”等。

7月17日,在2023中國算力大會新聞發布會上,工信部信息通信發展司司長謝存介紹,加強技術創新,培育良好生態。一方面,圍繞算力發展需要,增強自主創新能力,推進計算架構、計算方式和算法創新,加強CPU、GPU和服務器等重點產品研發,加速新技術、新產品落地應用;另一方面,圍繞算力相關軟硬件生態體系建設,加強硬件、基礎軟件、應用軟件等適配協同,提升產業基礎高級化水平,推動產業鏈上下遊多方形成合力共建良好發展生態。

5、生成式AI技術的發展會對科創板帶來怎樣的契機?

當前,以生成式AI爲代表的人工智能快速發展,主要驅動因素來自於數據資源、計算能力、算法(模型)、應用場景四個關鍵性因素。硬件性能的提升爲人工智能提供了足夠的計算能力作爲基礎,創新的算法模型有效提高了人工智能學習效率,海量的數據資源提供了充足的知識信息來源,而新湧現的各類應用場景促進技術商業化落地和實踐基礎。

對於位於生成式AI產業鏈不同位置的科創企業,應用層面細分領域過多,且部分公司處於同質化、低水平的激烈競爭階段,大部分領域尚未出現明顯的頭部企業。在基礎設施層面,芯片、雲計算等是AI發展的關鍵環節,也是較爲確定性的領域。算力升級推動硬件需求量價齊升,高速化服務器、交換機和路由器等硬件需求有望大幅提升,有利於國內該類型的科創企業的發展。此外,芯片作爲AI領域的“最底層硬件”,在生成式AI產品大規模應用中扮演着至關重要的角色,英偉達如今在AI用途的芯片領域佔據主導地位。此外,今年开啓的全球AI浪潮更是帶動了CPU、FPGA、存儲芯片、定制化高性能芯片以及模擬芯片等一衆芯片產品,雖然面臨國外的技術封鎖,國內科創企業也不斷在細分領域實現技術突破。在如今優勢產業前景欣欣向榮的當下,科創板作爲孕育這些板塊的土壤,也有望乘上優勢產業的浪潮,迎來估值修復的契機。

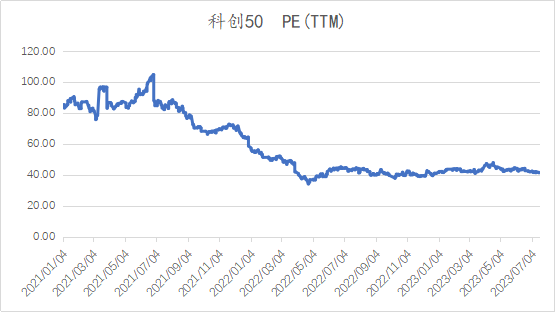

圖2:科創50市盈率PE(TTM)

資料來源:iFinD

科創50作爲科創板的精選龍頭組合,具備較好的投資價值,當前估值經過震蕩消化後性價比進一步凸顯。

$工銀科創板50ETF聯接A(OTCFUND|011614)$

$工銀科創板50ETF聯接C(OTCFUND|011615)$

$工銀科技龍頭ETF發起式聯接A(OTCFUND|012882)$

風險提示:本材料由工銀瑞信基金管理有限公司提供,爲客戶服務資料,並非基金宣傳推介資料,不構成投資建議或承諾。投資者不應以該等信息取代其獨立判斷或僅依據該等信息做出決策。基金管理人依照恪盡職守、誠實信用、謹慎勤勉的原則管理和運用基金財產,但不保證基金一定盈利,也不保證最低收益。基金有風險,投資人應認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件, 在全面了解基金的風險收益特徵、費率結構、各銷售渠道收費標准等情況,並根據自身的投資目的、投資期限、投資經驗、資產狀況等以及聽取銷售機構適當性意見的基礎上,審慎選擇適合自身風險承受能力的投資品種進行投資。基金有風險,投資須謹慎。

本文作者可以追加內容哦 !

標題:生成式AI迎首份監管文件,助力科創發展

地址:https://www.utechfun.com/post/241290.html