一篇《你們才30億市值,我們接待不了》的文章之前引發了市場的熱議,論調是小市值公司不值得买,市場關注度低、交易活躍度低、資本工具使用率低,基金經理不肯去調研,研究員懶得寫研報,被投資者列入“禁區”。

A股市場中的小市值公司確實面臨着許多挑战和困境,但並沒有像部分媒體描述得那么不堪,而是一些大型機構投資者“周期性配置”甚至是“投機性”的“認識”所致。所謂的小市值公司不會因爲投資機構的“集體行動”而被市場淘汰,但這些公司要採取一些“關鍵”行動,才可能規避別人的負面預測。小市值公司也還有春天,只是留給它們的時間不多了。

一、背景

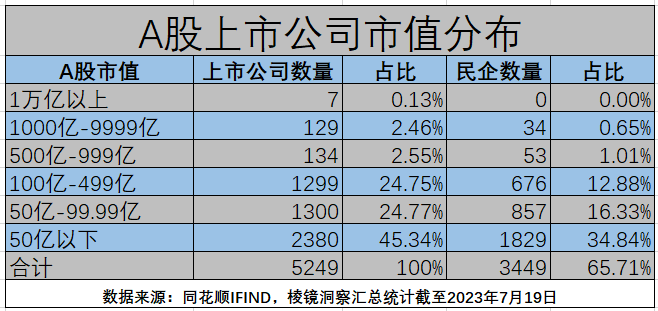

截至2023年7月19日,A股上市公司一共有5249家,總市值達到92.05萬億元。

其中一千億市值以上的公司有136家,佔比2.59%,這些巨頭可以充分利用資本市場的功能,最大程度地實現內外資源的配置和合理估值,它是國家經濟的領頭羊,產業結構的核心。

100億至1000億之間的公司有1433家,佔比27.30%;。這些公司是A股目前的中堅力量,它們是各行各業的龍頭,也普遍獲取到了市場紅利,估值活躍,是高質量發展的代表。

A股市值100億以上的公司有1569家,佔到29.89%。一百億是上市公司市值質量層級的分割线,是基金經理們關注线的門檻,也說明你有並購他人的優勢,有做大做強的機會。

100億以下的有3680家,佔比70.11%,這就是我們常說的“中小市值”公司。這些公司大部分爲民企,且充滿了不確定,是爆雷的高發地,暴漲暴跌是常態,各類違規此起彼伏。這也是國家提倡上市公司高質量發展的“攻堅地”、“硬骨頭”。

其中50億至100億的公司較爲“喫香”,是諸多巨頭挖掘優質標的的“標准池”,價格不貴,基本面不差,有成長性。老板們每天都有着充沛的精力,想着搞資本運作,早點進入“百億俱樂部”,一不小心也可能被“大佬”並購進入“大家庭”喝湯喫肉。當然,要是搞不好,有可能將自己打入“地獄”,比如某公司跨界搞並購,結果商譽爆雷,最後一地雞毛。而有的老板則“一動不動”,不搞任何資本運作,公司基本沒變化,不知道他上市來幹嘛?

50億以下的公司有2380家,佔到45.34%,這就是“小市值”公司。全市場民營企業有3449家,佔比65.71%,其中100億以下的民企有2686家,佔到全市場51.17%。這些公司交易量慘淡(不到全市場的20%),有些大股東減持都沒人接,再融資無法开展,業績增長乏力,是被基金經理們“遺忘的角落”。低於50億意味着什么?意味着你業務前有大佬後有追兵,一不留心可能就滑落成爲小弟;意味着你的控制權時刻存在被“野蠻人”搶奪的風險;意味着通過資本運作快速壯大的可能很小;意味着你的估值可能越來越低,還不如不上市,上市了還搞那么多信披,監管和各種限制,得不償失。當然,這個層次的優質公司較少,後續這些存量的上市公司“退市”的風險越來越大,每年幾十家將是常態。

二、困境

世界的能量是守恆的。上市公司越來越多了,有多少人开心,就有多少人落寞,那些小市值公司似乎就是其中的主角。

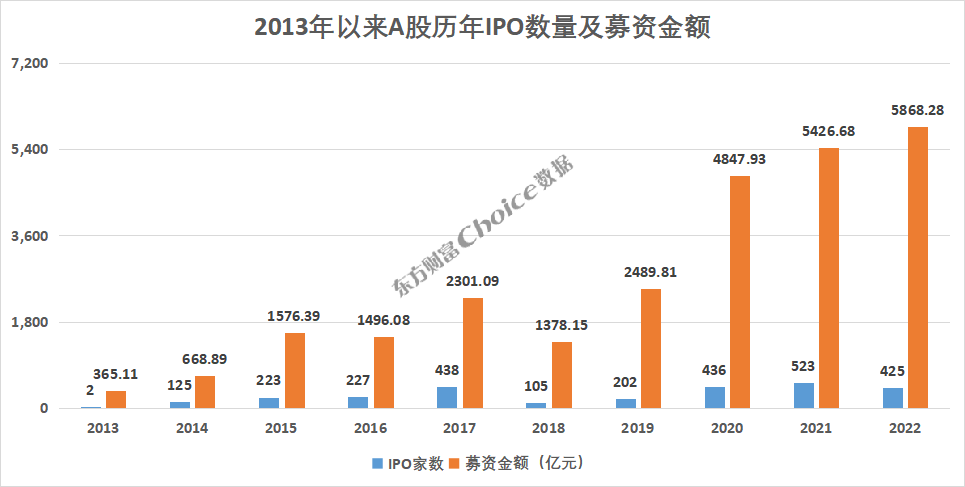

根據Choice數據統計,2022年A股市場有425家企業首發上市,共募集資金5868.28億元,相比2021年,IPO企業數量雖然減少了98家,但募資資金規模實現了441億元的增長。

2023年上半年國內A股IPO市場完成上市173家,募集資金合計2,069.03億元。

注冊制時代,上市公司越來越多,市場的關注度幾乎都被它們吸引,留給存量公司的時間已經不多了。稍有想法的老板都在努力尋找着市值突破的機會,但大部分沒有動作,有的直接選擇躺平。市場上充斥着各種“市值管理”的培訓課程,甚至沒有“上市公司市值管理經驗”的“老師”也來教老板、董祕高管們如何提升市值。

從一般認知來說,提升市值無非就四條路:

一是傳統業務的增長。也說是內生式增長。這個不大可能,因爲這就是你本身的職責,市場已經給你一次估值,業務沒有爆發式增長怎么可能給你提高估值?老板應該很清楚這點,所以只是做好眼前的主業就好了。

二是搞並購。這是市場上很多專家老師倡導和鼓勵的方式,通過做大規模(管它賺不賺錢),佔領市場份額,來確定自己的頭部位置,然後進入百億俱樂部,也是快速拉升市值的有效辦法,唯一要擔心的是標的質量,相關預測能否落地?不然就是一地雞毛。

三是業務轉型。如果手頭上還有點現金或資產,可能有一些上市公司想要通過業務轉型來提升市值。但是這種風險太大了,根據市場經驗,搞跨界並購轉型的,成功率非常低。因爲並購的總體成功率不到三成,而這種跨界的並購,那只會更低。你不能認爲自己就是第二個新東方,可以順利轉型直播賣貨。再者,市場上真有那么多好標的等着你去並購?但凡基本面稍正常,也不愿意賣掉,而是要自己去IPO。更何況,注冊制也帶來兩個結果,一個是上市公司的溢價越來越低,另一個就是收購方和被收購選擇都變多了。選擇多了,就不會給出多高的上市公司溢價,而被收購方卻可能因此坐地擡價。

第四是賣殼。賣殼是個好選擇嗎?對於老板來說,不會想回答這個問題,因爲離开战場,就等於沒有了靈魂。但如果是已經乏了的老板,未免不是個好選擇。人在江湖,身不由己。一般情況下,選擇收購小市值公司的基本是大型民企或小型國資,錢不多,要看着花,是政治任務。而現在注冊制和退市新規的實行,監管層清理僵屍殼的力度不用懷疑。趁着還沒有變成“僵屍殼”,沒有成爲“仙股”,盡早出售給有興趣的人,讓他們繼續拼殺,做個二股東甚至三股東,享受收益,不失爲一個好選擇。

看來,這些這些“小市值公司”真的是進入死胡同了啊!難道,就只能等着退市了?當然不是,連“鹹魚”也不要當,而是要“回過頭來”,相信“光”,往前衝,發揚企業家精神,尋找你的“春天”。

三、春天

小市值公司雖然因爲規模小而面臨資源匱乏等問題,但也正因爲如此,它可以更加靈活地做出決策,不像大公司那樣笨拙。大市值公司棋子多,做重大決策更加慎重(低效)。小市值公司棋子少,但個個是精兵幹將,可以靈活快速穿梭於各個領域,找到最佳的發展路徑。另外,小市值公司雖然知名度還低,但畢竟是一家上市公司,如果在某個方面找到突破口,就是一個翻身的機會,十倍百倍的增長都有可能。而這帶來的財富效應不是可以估量的,它有着巨大的增長空間,小夥伴們可以逐漸嶄露頭角,吸引更多的關注和投資。但前提是這家公司的“合規性”不存在問題,不是證監會稽查處辦公桌上等待立案的“小紅書”。

棱鏡君說,小市值公司依然有春天,它的春天在哪裏?棱鏡君認爲,想要提升上市公司市值,絕不是通過一兩個並購或做一兩件特別的事情就可以實現的,而是要綜合各方面的維度,結合時代的趨勢,才可能取得既定的目標。比如流量思維、品牌思維、股權思維、公司治理思維、人力思維以及借力思維等,這些都有成功的案例,是一個個“光”的存在。

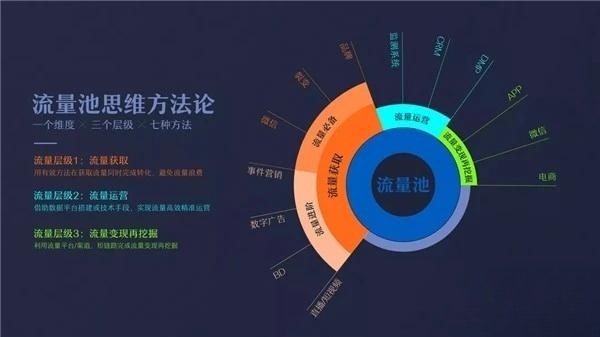

1、流量思維

上市公司應該有“流量思維”,並應用到市值管理上。觸網,不是以前的互聯網+,而是最新的“抖音模式”,當然不是讓你去抖音开账戶搞直播,而是要开啓上市公司作爲公衆企業的流量思維,本着服務公衆、服務股東的態度,尋找自身的流量源、能量源,如投資者的流量、消費者的流量、監管的流量、產品的流量、市值的流量等,這些維度背後都是一個個的模式化結構等待你的挖掘。

比如統一康師傅控制70%的线下渠道,其它品牌想進入各大超市放產品都放不了,秒殺一切競爭者。如新東方找到新的流量傳播池、流量窪地,新媒體,新的裂變方式,新的賽道,新的流量紅利。

2、品牌思維

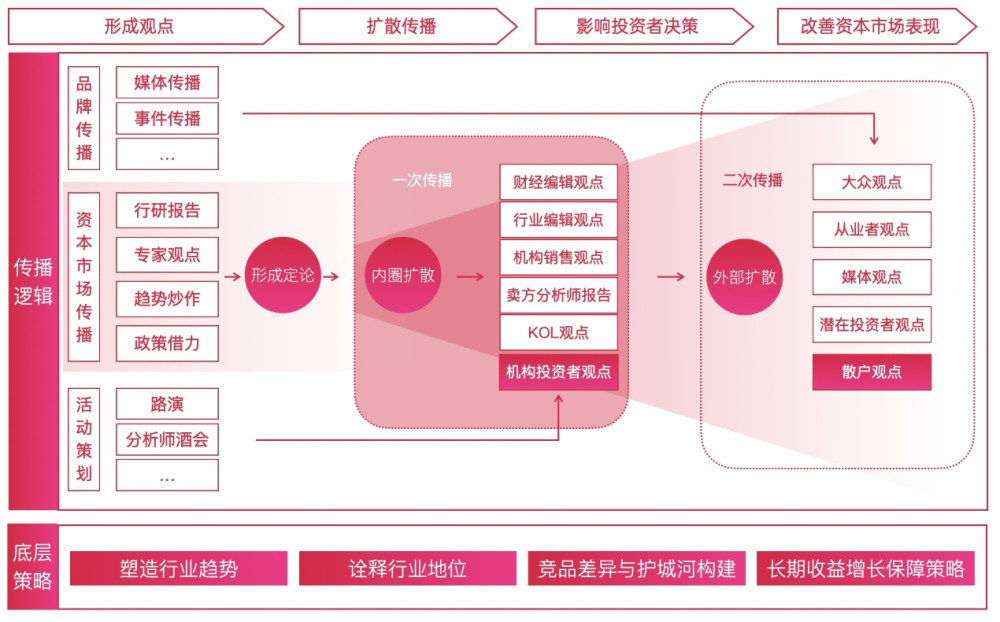

資本市場品牌是影響上市公司市值變化的重大因素,但是幾乎沒幾家公司重視,都是一堆口號而沒有行動,而結果就是將近一半的上市公司近一年沒有券商研報覆蓋或被採訪。這裏要強調的就是對於投資者關系管理的關注。有數據顯示,做好投資者關系,樹立資本市場品牌,活躍的投關活動,至少可以提升上市公司市值20%~30%。但目前A股公司市值越低,投資者關系活動越少,你跟外界溝通越少,市值越低,就這樣進入了惡性循環。

投資者關系管理的核心是4R管理,4R是指投資者(IR)、券商分析師(AR)、媒體(MR)與監管機構(RR)的關系管理與信息溝通等,這是上市公司面對資本市場最重要的四個對象,需要有效地進行管理。通過有效地管理這四個對象,上市公司可以增強市場對公司的認知和認可,提升公司的聲譽和市值。

來看看創業板公司北信源董事長的“幽默”。前段時間北信源的標志引起了網友們注意,並遭到吐槽稱這一標志太醜、“最醜設計”、“像一個螺絲人頭有點像被噼开了……”

官網顯示,該公司的標志是一個人和釘子交錯的形象。人的頭經過變形扭曲後部分放大,狀似釘子頭;同時,人的下半身也替換爲了釘子螺紋的樣子。螺絲釘代表鑽研精神、釘子精神,搞科研最需要的就是這種精神,董事長非常執着追求這種對科技、對產品战略的堅持精神。

棱鏡君倒不是鼓勵上市公司搞這類“品牌營銷”,而是要有這方面的觀念和行動。

3、股權思維

這裏說的股權思維是指兩個角度:上市公司層面的股權變化和收購其他公司。說白了就是搞並購和搞融資,融資的重點是引入战略投資者,並購的重點是選好標的。這裏就不展开說了。鵬博士的轉型就是個值得研究的案例。

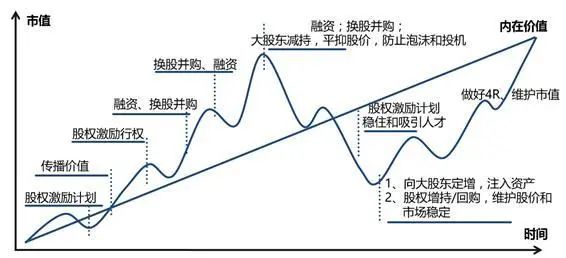

大部分公司的市值管理都是通過資本運作項目來進行的,除了通過定向增發、股份回購、股權激勵等方式直接對企業市值及市盈率進行影響,多元化股權投資也是另一種可以增加企業資產流動性、提升抗風險力的市值管理方法,這也是國際領先企業集團較常採用的方式。比如愛爾眼科的案例,它就是通過大量並購實現千億市值的。有些上市公司上市多年都不开展資本運作項目,如果到了這個時候,實控人的心態改轉變過來了,必須要开始玩資本了。資本運作項目不是你什么時候想起來就什么時候做,而是有它的周期性,規律性。

4、公司治理思維

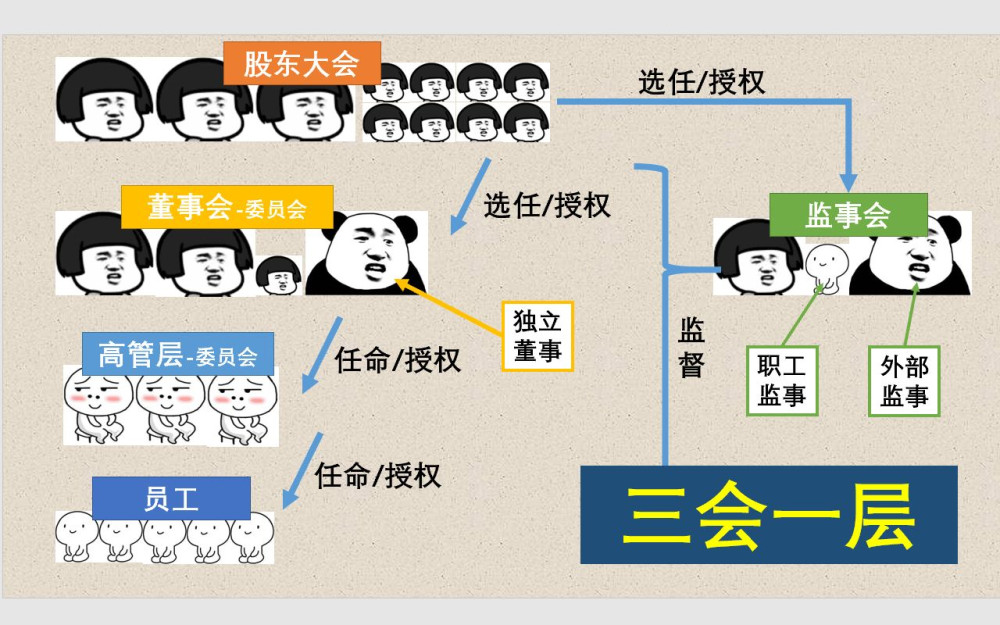

在A股,公司治理或許基本都只停留在理論探討或者制度上而已,並沒有真正發揮“三會一層”的作用,也沒做好結構的設計,唯一較爲關注的時候是“野蠻人”敲門時。棱鏡君認爲,上市公司應善用治理智慧,提升治理主動性。但目前絕大多數上市公司的這個“主動性”是最缺失的。善用公司治理智慧和強調公司治理主動性是構建綠色市值管理的重要手段,通過加強治理意識、提升治理思維和增強治理能力,企業才可能實現高質量的發展。

公司治理在上市公司市值管理中發揮着重要的作用,包括提升透明度和問責制、傳遞資本市場信號、促進長期價值創造、幫助風險管理和合規,以及提高市場對公司的評估和估值。良好的公司治理能夠增加投資者信任,提升公司的市值水平。

做好這個工作,應該可以提升市值10%。

5、人力思維

小市值公司更要注重人才的引進和培養。就像是招兵买馬,小夥伴們需要找到那些對公司愿意奮鬥、有創新思維的人才。通過提供良好的發展機會和培訓計劃,小夥伴們可以打造一支高素質的團隊,讓公司在市場中異軍突起。而對於上市公司來說,提升市值的核心是證券團隊,也就是董事會祕書團隊。董祕團隊是進行上市公司資本運作和信息披露的主要設計者和執行者,是上市公司市值管理工作的核心之一。但很遺憾,市值越低的公司,董祕的地位越低,董祕無法开展“標准動作”,公司市值進一步萎縮,又一個死循環。當然,前提也是這個“董祕”想做事,能做事,而不是坐着“看電視”。老板如能請到一個跟你一起“演戲”的專業董祕,那就是福氣了。

6、借力思維

小市值公司應積極觀察市場中“風的方向”,找到“風口”借力上升。也要尋求政府和行業協會的支持和幫助,爲自己的發展提供更多的機會和平台。

這其實就是道家裏說的“勢”。勢就是現在的時空趨勢,相當於時間和空間的交點。咱們可以把它理解成地勢、情勢、形勢、權勢,就是那種蕴藏着能量的玩意。時空、宇宙、天地,其實都指的是時間和空間這兩個坐標系統。

未來充滿不確定性,但萬物都有自己的周期規律。上市公司想要提升市值,那是個永恆的話題,只要時機對,提升市值的機會就一直存在。而提升市值的策略,得考慮經濟周期、產業趨勢、市場景氣度以及企業家的判斷。

總之,所謂的小市值公司的“困境”是存在的,但並不像一些媒體說得那么不堪和窘迫,它們大部分都在靜觀其變,等待機會。

棱鏡君依然認爲小市值上市公司才是中國未來二十年經濟發展的中堅力量。小市值公司的高質量發展,是去虛、去僞、去舊、去殼的過程。雖然會有各種階段性障礙,但只要相信和追隨“光”,就依然有春天!

本文作者可以追加內容哦 !

標題:小市值公司依然有春天

地址:https://www.utechfun.com/post/240854.html