這個夏季,比天氣更火熱的是算力。在全球算力地圖上,大模型和行業數字化背後,一場場有關算力的爭霸賽正在上演。

文|周享玥

編|趙豔秋

今年以來,算力領域最令人津津樂道的一個故事是——

5月29日,英偉達創始人黃仁勳剛穿着一身標志性皮衣,向全世界宣布,“我們已經到達了生成式AI的引爆點,從此,全世界的每個角落,都會有計算需求”,一天後,英偉達市值就突破萬億美元,成了大模型熱潮背後賺得盆滿鉢滿的“賣水人”。

當然,不僅是英偉達,算力產業鏈上,包括浪潮信息、寒武紀、中興通訊等在內,有一個算一個,股價比年初都翻了近一倍。沒有人懷疑,大模型將給算力市場帶來一股前所未有的推力。

但實際上,早在大模型之前,算力市場就已蓬勃發展多年,被視爲像農業時代的水、工業時代的電一樣關鍵。畢竟,算力對經濟的拉動不是一般的大。最近,IDC、浪潮信息、清華大學全球產業研究院聯合發布的《2022-2023全球計算力指數評估報告》顯示,國家的計算力指數每提高1點,數字經濟將增長3.6‰,GDP將增長1.7‰,且預計該趨勢在2023至2026年將繼續保持。另一個更直接的對應關系是,IT支出每投入1美元,可以拉動15美元的數字經濟產出,同時也可拉動29美元的GDP產出。

這已經是這幾家企業/機構第三次發布全球算力指數報告,除了全球算力基本格局以及算力對經濟的穩定拉升作用,一些新趨勢也引發行業關注。

01

中美領跑三年,追趕者來勢洶洶

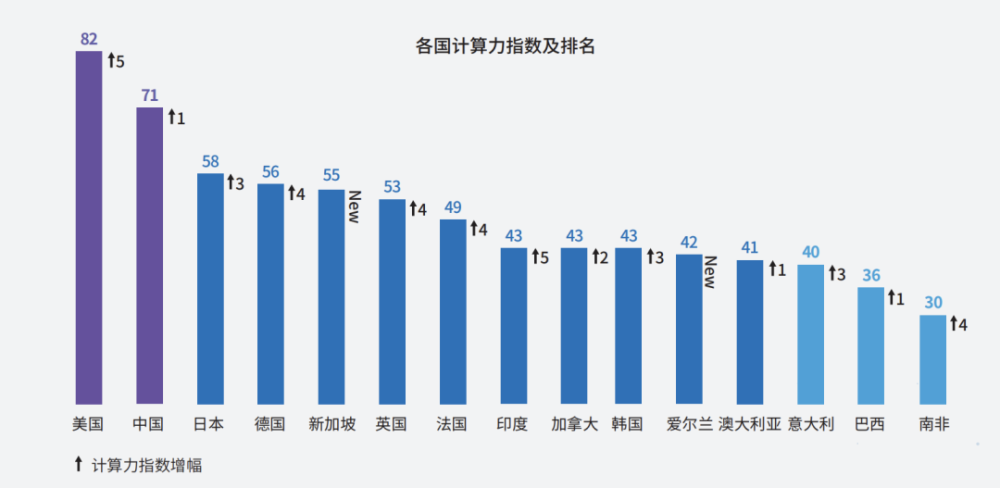

全球算力市場上,美國和中國依然是最能打的存在。

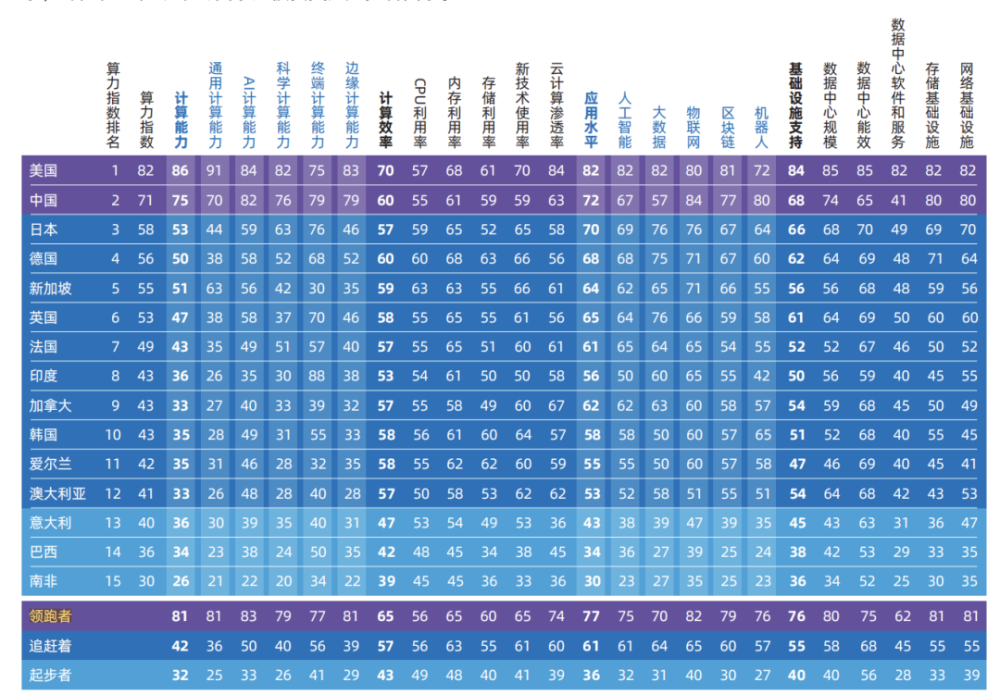

自2020年度首份報告發布以來,在全球算力排行榜上,美、中兩國已連續領跑三年。在滿分100的情況下,2022年,作爲唯二兩個上了60分的國家,美國靠着超大規模互聯網巨頭在算力投入上的大幅增長,將分數提高了5分,達到82分。而中國受阻於疫情反復,算力投入有所放緩,但整體增速仍高於GDP,分數增長1分到71分。

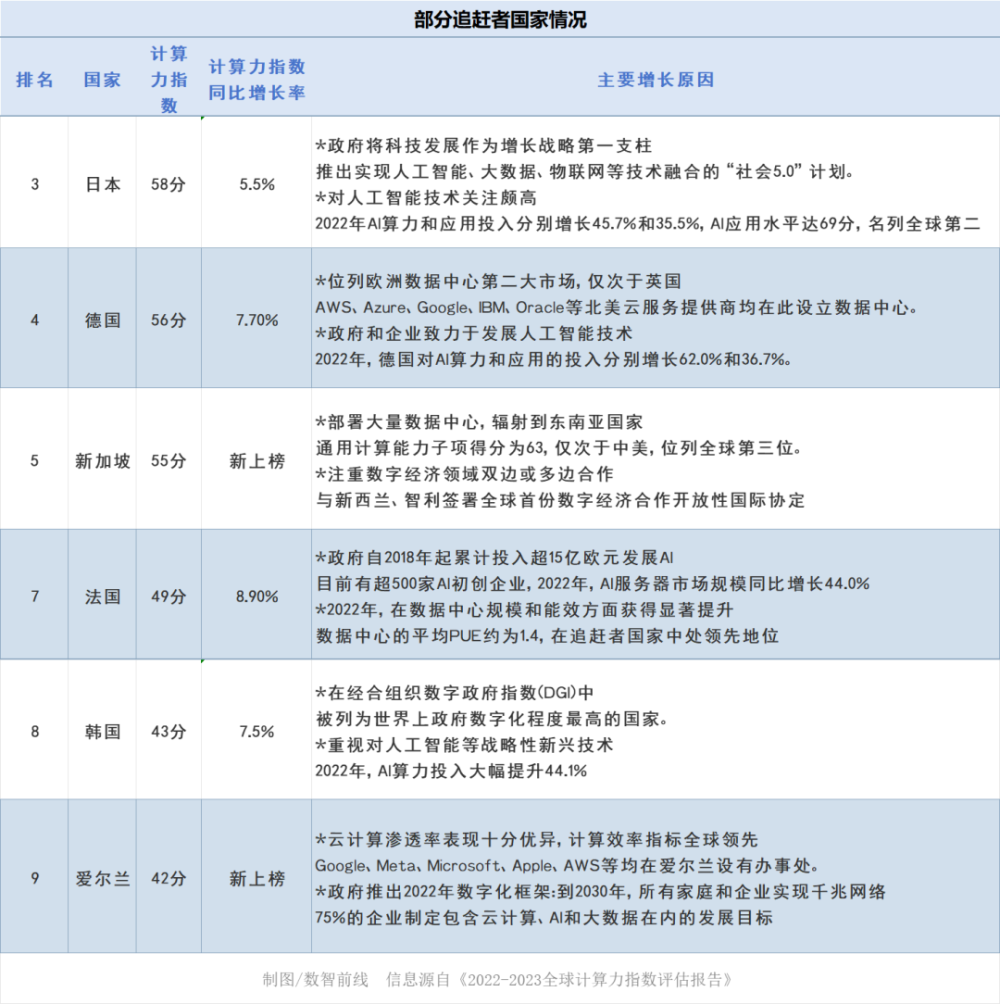

至於其余十來個上榜國家,還處在追趕者(40分到60分)和起步者(40分以下)梯隊,離60分的“及格线”還有一段距離。比如,第三名日本與中國相差13分,爲58分。

對不同梯隊國家來說,分數上的差距,也意味着增加算力投資對經濟促進作用的巨大落差。“這兩者之間並非一條斜线,而是加速向上的拋物线。”IDC中國副總裁周震剛介紹,當國家計算力指數分別達到40分以上、60分以上時,指數每提升1點,對GDP增長的推動力將分別提高到40分以下時的1.3倍和3倍。

不過,各種跡象表明,三個梯隊間的競爭日趨白熱化。截止到2022年,入圍榜單的15個國家中,起步者陣營正在縮小,像印度靠着對算力及新興技術的投入,名次上升至第八,從起步者進入追趕者陣列。

新加坡和愛爾蘭則首次被納入評估國家範圍,這主要有賴於在雲計算和數據中心上的投入。例如,新加坡這次直接以55分排在第5。這背後是過去幾年間,全球多家雲廠商都將數據中心設在了新加坡,完成對整個東南亞的輻射。

而以歐洲國家爲主的追趕者國家,正在從AI計算能力方面縮小和中美兩國的差距。 比如,德、英、法、日、韓的人工智能服務器市場同比增長均超過40%。

02

爲何說中國算力轉向高質量發展

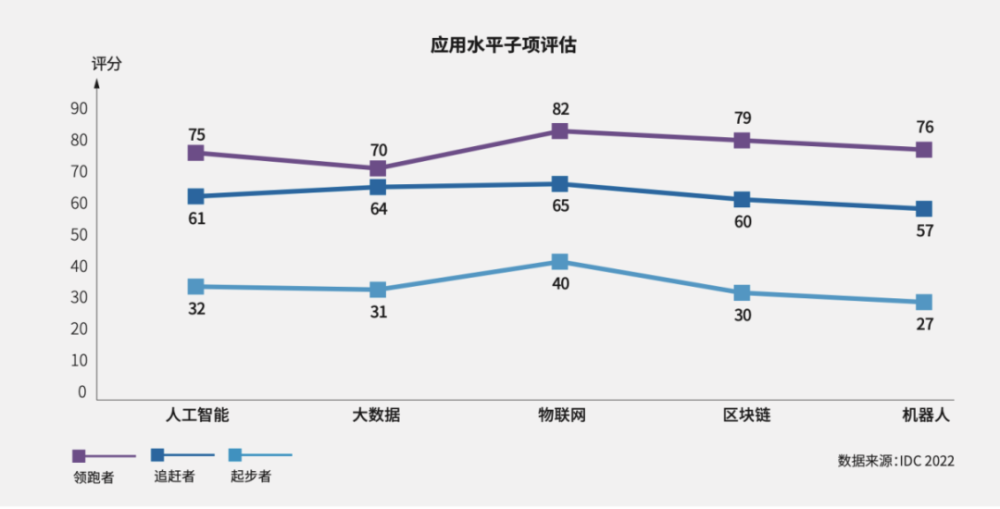

觀察中國算力市場的特點,清華大學全球產業研究院副院長李東紅告訴數智前线,他們在調研中發現,這一年有一個突出變化——幾個核心指標發生了顯著改變,雖然中國通用服務器市場的增速從往年的兩位數下降到一位數,但計算效率、應用水平卻有明顯提升,這意味着中國算力產業從高速增長期,走向高質量發展新階段。

比如,在應用水平子項上,中國得分從70分增長到72分。該子項主要涉及大數據、人工智能、物聯網、區塊鏈、機器人五大新興技術相關的軟硬件以及服務的投入。尤其在物聯網和機器人方面,中國得分超過美國,位列第一。相反,人工智能和大數據方面還需補足。

算力效率也是一個關鍵指標,它意味着同等算力下,效率高的能幹更多的事。而計算效率的提高,一般由雲計算、新技術滲透率和集約化數據中心建設來貢獻。

中國在這幾個因素上,都能看到明顯提升。比如雲計算,李東紅介紹說,2022年中國雲計算市場規模已達到4552.4億元,同比增長了33.5%。以前企業每上一個應用,往往就會多用一台服務器,但現在大家都开始通過雲技術或其他調度技術,讓整個服務器的使用效率更高。

在業內人士看來,算力高質量發展中,綠色發展不可或缺。2021年,中國平均PUE(數據中心能效指標)爲1.55,但截至2022年底,累計建成153家國家綠色數據中心,規劃在建的大型以上數據中心PUE降至1.30。液冷服務器市場被帶動,2022年同比增速達305.2%。

由於應用場景日趨復雜,中國在多元算力上的創新在提速,Arm架構服務器是不容忽視的一個分支,2022年中國市場同比增長達138%。爲滿足AI工作負載的需求,採用GPU、FPGA、ASIC等加速卡的服務器越來越多。根據IDC數據統計,2022年,中國加速服務器市場相比2019年增長44.0億美元,服務器市場增量一半是來自加速服務器。 “未來算力一定是多元化的。”浪潮信息副總裁張東說。業界看到,浪潮信息針對“雲計算、大數據、邊緣計算、人工智能、AI4S(Artificial Intelligence for Science,即面向科學的人工智能)”等不同應用,打造了多元的算力平台。

張東告訴數智前线,企業在進行算力建設時,一定要軟硬件平衡,不僅要买硬件,還需要在軟件上做投入,比如操作系統、虛擬化、雲等基礎軟件,從而把設備完全用起來。

03

制造業算力超越了金融業

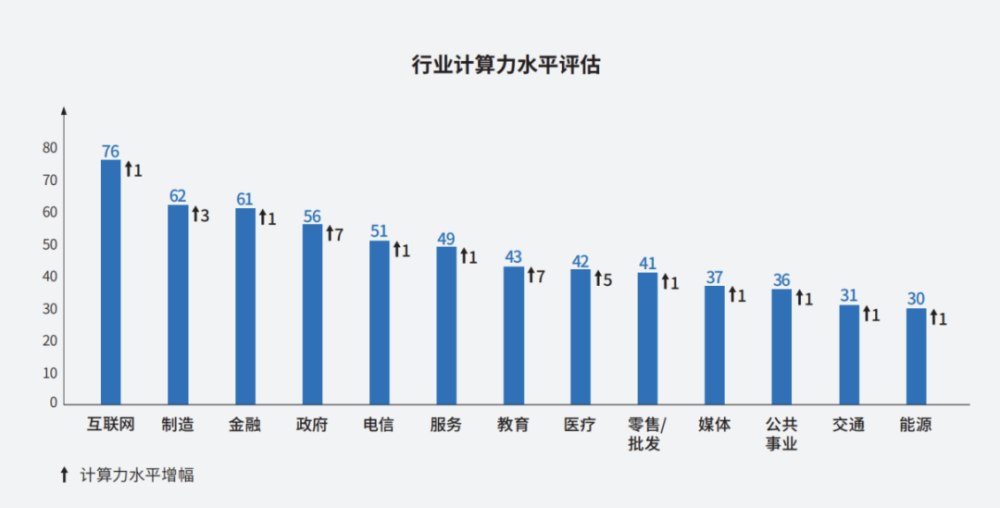

2022年,行業算力排行榜上最大的“黑馬”是制造業。

這一年,制造業的計算力水平一舉提高3分,以62分的成績,超過61分的金融業,成爲了繼互聯網之後算力發展水平第二高的行業。在增長亮眼程度上,能與之匹敵的,大概只有政府和教育行業,二者均以7分的增加值,成爲2022年算力水平增長最快的行業。

互聯網行業繼續穩坐第一無可厚非,畢竟算力本身就是其創收的重要生產工具。但一向在數字化技術上更爲領先的金融業,被制造業反超,就多少讓人意外了。制造業爲什么實現“逆襲”?

業內人士普遍認爲,這與各國都在搶奪制造強國制高點的大背景,以及制造業數字化轉型的持續深入不無相關。

最近幾年,發達國家紛紛實施“再工業化”战略,鼓勵本國制造企業回流。中國也在“十四五”規劃中首次提出“保持制造業比重基本穩定”的目標。目前,多省市已採取行動,如廣東提出到2027年制造業增加值要佔地區生產總值的35%以上,比兩年前提出的“2025年佔比在30%以上”的目標更進一步。

與此同時,制造業的數字化正從之前的運營管理端,走向研發、制造工藝等核心場景。《報告》也提出,2023年企業數字化迎來拐點,從數字化轉型時代進入到數字化業務時代。這一階段將有幾大關鍵特徵,比如由CEO和業務高管支持和推動,利用數字技術進行業務競爭與創新。核心則是發揮數據要素的價值,實現數據的業務化。

具體到制造業細分行業,尤以新能源汽車、半導體等“發展快、市場變化快”的產業最爲積極。典型如吉利汽車,於2022年7月在浙江湖州建成了國內汽車業首個多元算力於一體的智算中心——星睿雲 • 智算中心,並於今年2月正式啓用,吉利的整體研發效能提升了20%。

另一家裝備制造業龍頭三一重工,則在浪潮信息的協助下,打造面向全球工廠和研發中心的智算解決方案,打通雲、邊緣、端側一體化的AI業務流程,可支持超過75個自動化生產系統,聯通數以萬計的邊緣設備。

全球最大的溼法鋰電池隔膜生產企業恩捷股份,也通過浪潮信息、展灣科技攜手开發的Diana智能制造一體機,基於邊緣計算和工業物聯網技術,對設備運行、產线生產、產品質量等數據實時採集處理,提升產线生產質量和效率,輔助業務決策。

算力已給制造業帶來不錯的投入產出比。《報告》顯示,制造業全球Top30的企業中,IT每投入1美元,可以拉動45美元的營收產出,6美元利潤產出,遠高於其他行業。一個更直觀的數據是,受益於數字化轉型的深入,2021年,我國制造業增加值佔GDP的比重達到27.4%,是近十年來制造業比重連續下降後的首次回升,並在2022年繼續正增長到了27.7%。

IDC中國研究經理杜雁澤認爲,制造業未來一段的數字化轉型的關鍵可以總結爲兩個詞——補課和融合。

補課是指,制造業將持續縮小與互聯網、金融等行業的數字化成熟度差距。對於中小制造企業,以普及數字化應用爲主;對於大型及集團型制造企業,則從分散式應用向集中式算力中心及一體化應用轉換。

融合的關鍵之一則是IT/OT融合,趨勢是IT(信息技術)持續向OT(運營技術)滲透。這也使得,雲化工業軟件、邊緣計算、設計仿真、自動駕駛仿真、全域數字孿生、AI視覺質檢等興起,對算力提出旺盛需求。

周震剛表示,制造業目前的算力增長還在量上,未來則有望在質上取得增長。這裏的關鍵在於,越來越多制造業數字化,不僅服務內部員工和產线,也像互聯網和電信行業一樣,服務更多的客戶。

04

如何解決大模型“算力荒”

今年“算力”與“大模型”在一定程度上捆綁在一起。業界經常提及的是大模型引發的“算力荒”。《報告》中有這樣一個比喻:在1000張英偉達V100 GPU上訓練GPT-3大模型,共需14.8天,在數據中心PUE爲1.1的條件下,總能耗將達到1287MWh,以2021年中國人均生活用電水平計算,單次大模型訓練耗電相當於一個中國人4年的生活用電總量。

實際上,大模型的火熱雖然是今年初才开啓的,但周震剛告訴數智前线,很多用戶和供應商反饋,早在去年,他們對於人工智能,尤其是AIGC的投入,就已大幅增加。

這也是他認爲今年最新《報告》中最值得關注的一個點。《報告》顯示,全球生成式AI計算市場規模將從2022年的8.2億美元增長到2026年的109.9億美元,佔整體AI計算市場的比例將從4.2%增長到31.7%。

張東透露,企業今年對人工智能服務器的需求平均都在之前的5倍以上,甚至有用戶提出10倍以上的採購意愿。

當前,AIGC技術正在互聯網、金融、教育、醫療和制造等各個領域探索落地。

在互聯網行業如开發遊戲、生成自媒體內容、電子商務個性化推薦、智能客服和自動化營銷;在金融行業AIGC能夠輔助分析師抓取、分析數據,生成報告;教育行業將2D教材轉換爲3D教學模型和合成虛擬教師;在醫療行業可以提供潛在候選藥物、進行更精確的設計和優化;在工業領域,AIGC在CAD設計中提供輔助功能......

在大模型叩響下一次產業革命的大門之前,算力仍然是一個需要集各家之力去解決的問題。如何才能解決逐漸失衡的算力供需問題,張東總結了四個關鍵要點:多元化、系統化、基建化和生態化。

張東認爲,計算的範式應該是一個以應用導向,以系統設計爲核心的模式,建立多元異構算力融合、軟硬協同設計與優化的計算發展範式。同時,算力可以像水和電一樣便捷地提供給千行百業,解決大家“用得起,用得好”的問題。而在算力落地到行業,需要有一個生態來支撐,在此過程中產業鏈上下遊能進行協同創新。

在這樣的思路下,浪潮信息支撐了不少行業和企業的數字化,以及大模型和行業大模型的構建,並通過打造元腦生態加速算力在各行業落地。

對於應對包括大模型在內的算力需求,《報告》中提出了針對性的行動建議,比如各國應加大國家層面算力基礎設施投資,積極探索融合型算力服務;企業應積極推進AI在業務場景中的深度應用,踐行數字化優先原則,積極推行綠色計算,考慮增加液冷服務器投入等。

原文標題 : 全球算力地圖背後,一場白熱化的算力爭霸賽

標題:全球算力地圖背後,一場白熱化的算力爭霸賽

地址:https://www.utechfun.com/post/240785.html