大家好,我是海豚君!上篇《Roblox:吞不了元宇宙的“大餅”》,海豚君主要討論了Roblox的商業模式和競爭優劣勢,提出Roblox的未來成長性關鍵在於“破圈”,而破圈的關鍵又在於降低產業鏈分潤,吸引更多的專業开發者加快开發優質內容。

只有當年齡破圈後,平台用戶的整體付費意愿和廣告價值才能提高,繼而帶來Roblox業績的持續高增長,匹配市場對其的估值“偏愛”。

但也有不利的一面,提高分成/加大平台工具的技術投入,會削弱短期的盈利能力,GAAP虧損的現狀可能短中期內都無法扭轉。好在目前美國通脹數據已經快速下降,美聯儲雖然還放話加息不停,但市場預期已經緩和。

這種宏觀環境下,市場對Roblox的虧損容忍度也會提高不少,只要不是虧損擴大得太誇張,應該不會影響市場對Roblox的估值判斷。

那么不同預期下,Roblox的合理價值區間是多少呢?海豚君嘗試通過本文來尋找答案。

以下是詳細分析

一、盈利難不是問題,現金流沒那么糟

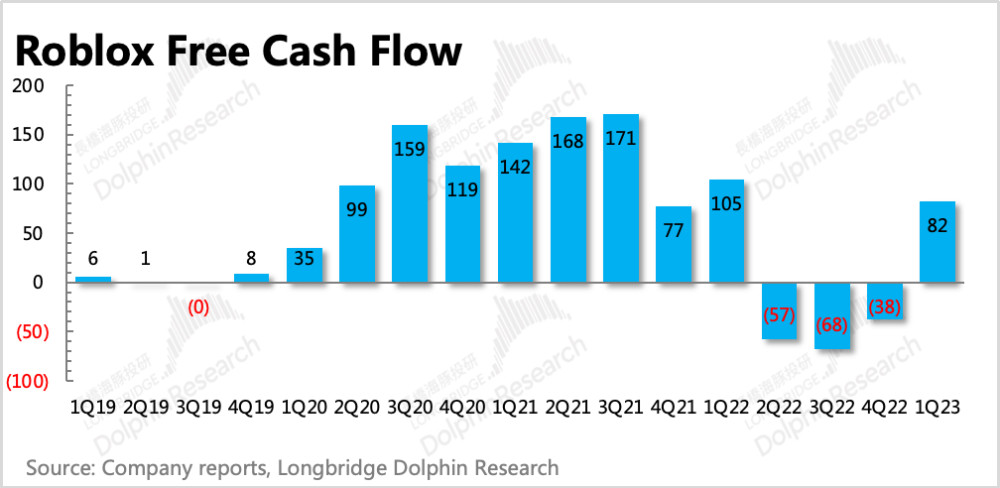

對於成長股,首先需要診斷的一個通病是——短中期盈利難,融資需求高。如果Roblox短期有融資風險,那么無論是在高息的環境下借債,還是增發新股,都對中小股東不利。Roblox上篇《Roblox:吞不了元宇宙的“大餅”》中,海豚君討論到,在遊戲的產業鏈分成上Roblox沒喫虧還佔了優勢,因此現金流比較健康。所以雖然看着每季度虧損幾千萬到幾億美金,但自由現金流看着並沒有那么糟糕。

這主要源於在收支確認上,Roblox選擇最審慎的計入方式:1、和遊戲的確認准則類似,只有當玩家用兌換的Robux在實際購买商品服務時才被確認爲收入,如果購买的是Avatars裝飾品,則按照用戶生命周期(目前公司估計爲28個月)來逐期確認。因此一般而言,流水高於收入,流水的變動趨勢也可以用來指引收入未來1-2個季度的變化趨勢。

2、但費用上,當期的开發者分成是按照Bookings流水的一定比例來確認的,畢竟开發者才不會管用戶的生命周期,在有玩家爲他的道具付費時,他的账戶上就能看到相應的Robux分成,並且可以隨時將這些Robux兌換成真實貨幣。因此從更嚴謹、審慎的角度,Roblox當期確認的开發者分成費用是按照實際Bookings流水收入的一定比例計入的。

3、除此之外,其他幾項費用也與流水、流量規模、折舊周期高度掛鉤,比如銷售費用,帶寬服務器等基礎設施費用等等。也就是說,因爲收入和費用確認規則的不同,造成收支錯配,因此就會出現當期會計虧損遠比現金流更嚴重的情況。

如果將开發者分成費用的確認方式調整爲按收入同步確認,那么實際的GAAP經營虧損率比原來優化了6-7個百分點。

這種經營虧損情況,在和同行對比起來的時候,就顯得沒有那么無藥可救了。

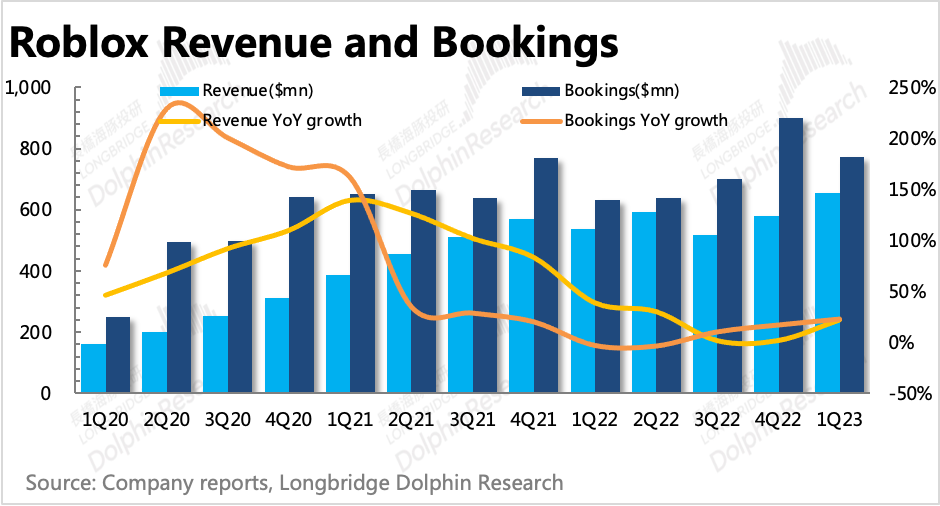

因此,相比於營業收入指標,市場也更關注Roblox的流水收入(Bookings),以及公司的指引也會以調整後的EBITDA相比於Bookings的利潤率作爲追蹤指標。

截至2023年一季度,Roblox账上有現金存款8億,短期投資14億,扣掉長期有息債務10億(無短期),淨現金12億美金。雖然不多,但因爲Q1自由現金流已經回歸正常時期的淨流入水平,因此短期融資風險不高。

二、理性討論Roblox的估值

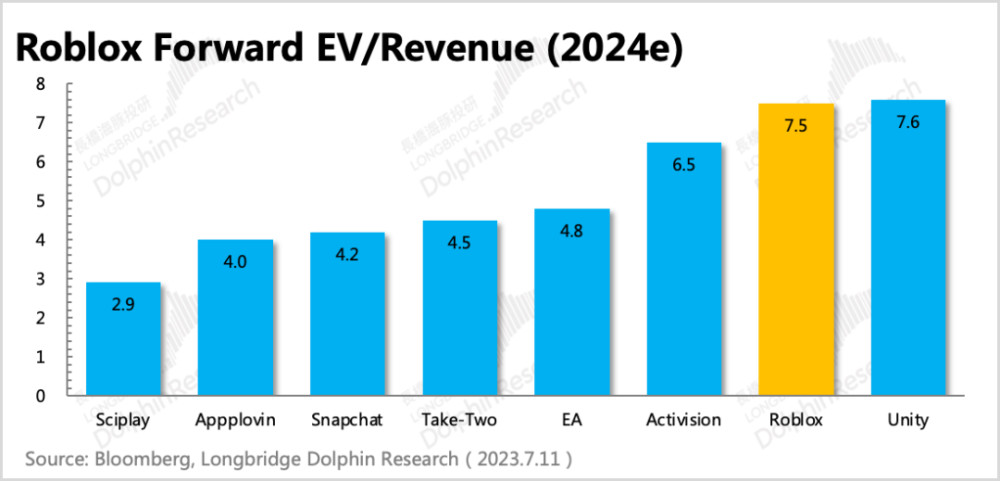

1、當下的高估值,押注的還是未來的元宇宙Roblox的估值一直比較高,無論是遊戲公司,還是社交媒體,PS倍數都遠不及Roblox。唯一能與之叫板的,也就是Unity了。很大程度上,市場是在將Roblox开發引擎類比Unity,期望能夠加入更多SaaS股的估值溢價。

但實際上Roblox與Unity的商業前景和思路是存在明顯區別的:

(1)在元宇宙真正有場景落地之前,平台競爭不停。Unity作爲技術鏟子,增長的確定性會比Roblox更高。

(2)SaaS公司之所以能夠匹配高估值,主要是因爲它的生態是對外开放的,它可以面向所有的下遊客戶提供自己的產品和服務。

當客戶足夠多時,它的服務器成本可以被分攤得足夠低。Roblox雖然也是提供开發引擎,它的开發者客戶也在高速擴張。但它的开發者客戶开發出的遊戲只能在Roblox的生態中發行,獲客和變現,本質上是在玩一種閉環生態。

开發者的產品能否獲得滿意的變現,取決於Roblox的生態本身繁榮程度。同時反過來說,Roblox的生態也同意依賴於开發者开發出的產品。因此Roblox引擎面向的並不是全部开發者,而是能夠接受一定限制條件的开發者。

這個客戶規模看着數量龐大,給了普通用戶一個很低的遊戲开發門檻,但實際上能夠吸引的優質开發者並沒有多。

優質开發者的產品往往才能夠撬動較大規模的變現價值,缺少優質开發者的情況下,很難靠規模效應攤薄成本、提高利潤率。目前市場一致預期2023-2024兩年的收入CAGR只有22%,說明市場給的估值偏好,更多的是壓在了Roblox更長遠的成長空間。

簡單來說,市場還是多少認可下了管理層畫的元宇宙大餅。

2、海豚君觀點:短期不悲觀,長期壓預期

雖然海豚君對Roblox提出的中長期愿景存疑,但短期上必須得承認,Roblox走過了线下流量回歸影響後,在不斷確認底部向好的趨勢——破圈有效、粘性提升。

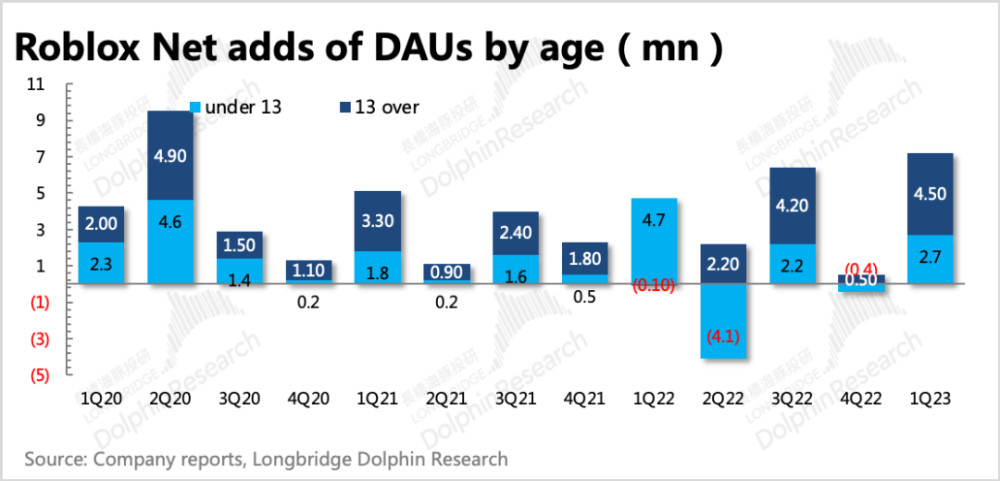

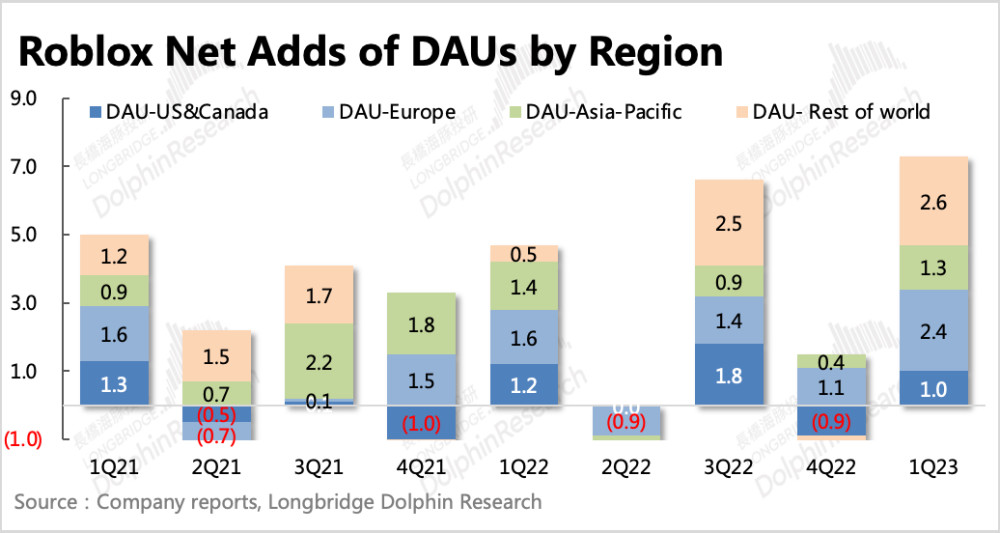

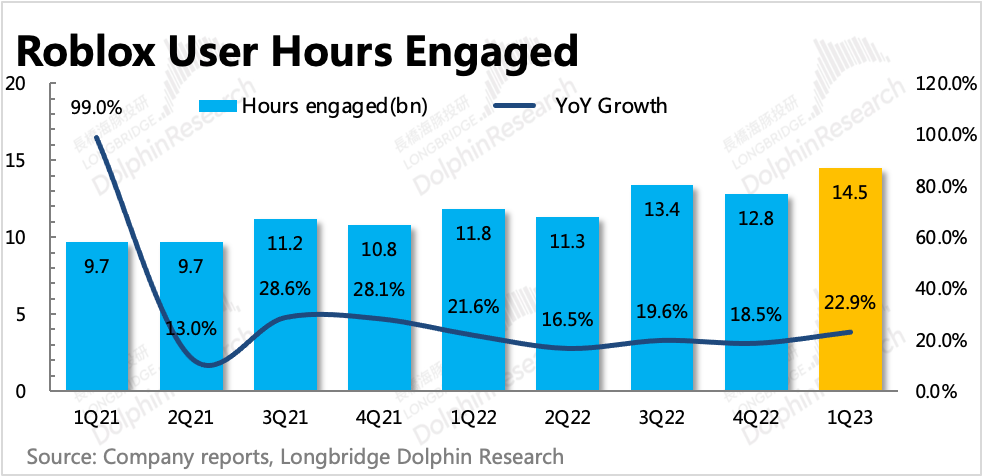

2023年一季度,平台的用戶生態重回加速擴張的趨勢,整體DAU用戶數淨增加730萬人,這個單季淨增量僅次於疫情封控最嚴的2020年二季度。其次,平均單個用戶的日均時長,也從今年一季度开始回歸增長。因此也體現爲Roblox一季度所有用戶的總時長也同比加速。

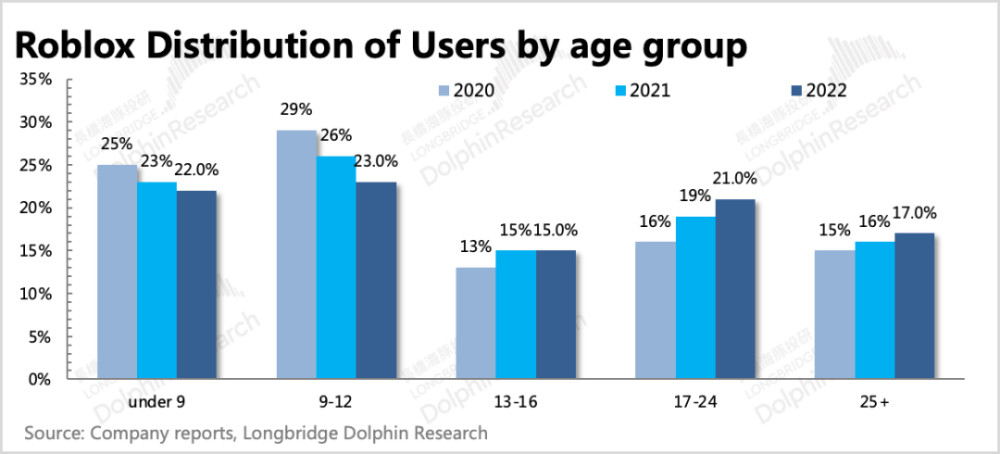

但從分年齡和分地區的情況來看,新增的用戶主要來源於13歲以上的歐洲及其他地區用戶,北美以及13歲以下的用戶滲透率想要進一步提升的空間已經很有限了。不過存量用戶的使用粘性從去年二季度开始,有逐季回暖的跡象。

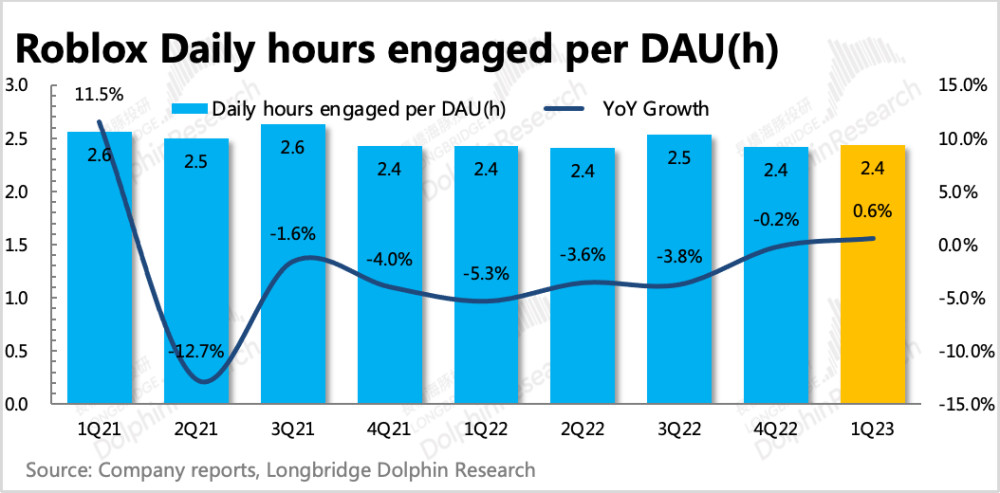

而今年一季度,平均每個用戶的日均時長开始回歸正增長(0.6%),加速推動整體平台活躍度的提升。

流量回歸有多方面的原因,但其中與Roblox平台上非低齡遊戲的豐富度加強、音樂等其他非遊戲內容等填充、社交屬性強化都有關聯,比如在上篇中我們單拎出來介紹的遊戲《Frontlines》。

但沒有流量是能夠無限增長的,無論是沒有內容範圍限制的社交平台,還是垂類的遊戲平台,那么Roblox流量增長的天花板在哪裏?首先,管理層的10億DAU愿景,聽聽就好,夢想可以有,但估值還是要腳踏實地。

目前機構主要是按照全球年輕遊戲玩家的滲透率來做預測,對Roblox DAU中期(2025e)增長預期大多落在0.8~1億區間,意味着這裏會達到一個增速明顯放緩的平台期。

從目前的破圈效果和增長勢頭來看,海豚君認爲機構的預期並不算太誇張。目前1Q23的DAU已有6600萬,就算按照疫情前2019年的淨增量來算,2年後達到8000萬基本上也是一個比較理性的預期。更何況,一季度還是能夠明顯看到年齡破圈的效果。

下面海豚君嘗試具體測算一下中長期穩態下的用戶規模:

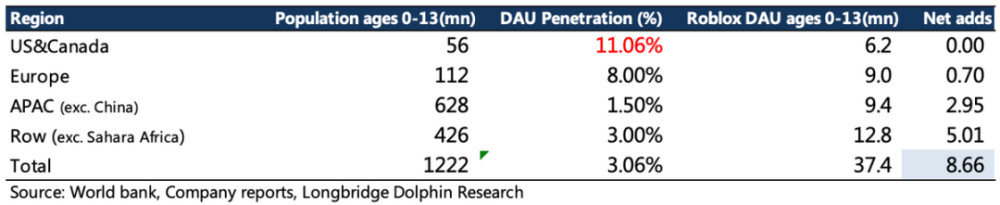

1、13歲以下的兒童用戶,樂觀淨增量900萬,悲觀爲0

按照北美的滲透率水平(Roblox在北美5-13歲兒童中的滲透率已經高達65%),盡管有聯網率、本地遊戲產業競爭力的差異,其他地區中13歲以下兒童用戶理論上也還有增長空間(海豚君測算,樂觀預期13歲以下DAU達到3700萬,相比目前還有900萬淨增空間)。

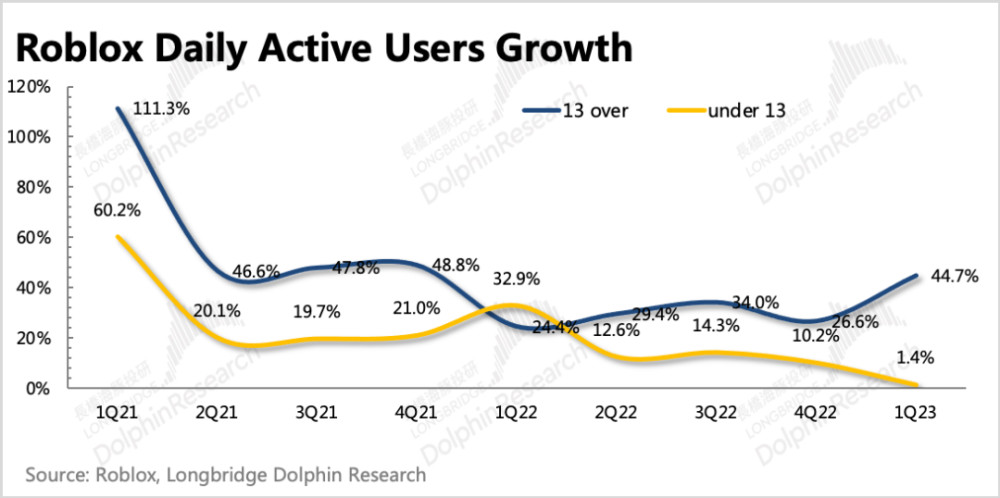

但2023年一季度13歲以下兒童同比增長只有1.4%,到底是階段性的瓶頸,還是天花板,還需要再看1-2個季度觀察。

2、中長期用戶生態預計達到1.4-1.8億

長期終局形態下,Roblox用戶規模能達到多少,很難在此刻下定論的原因是,無法預判Roblox後續的破圈效果。“破圈”關系到Roblox如何引入優質的內容,包括分成模式上的調整、更多开發工具的推出。

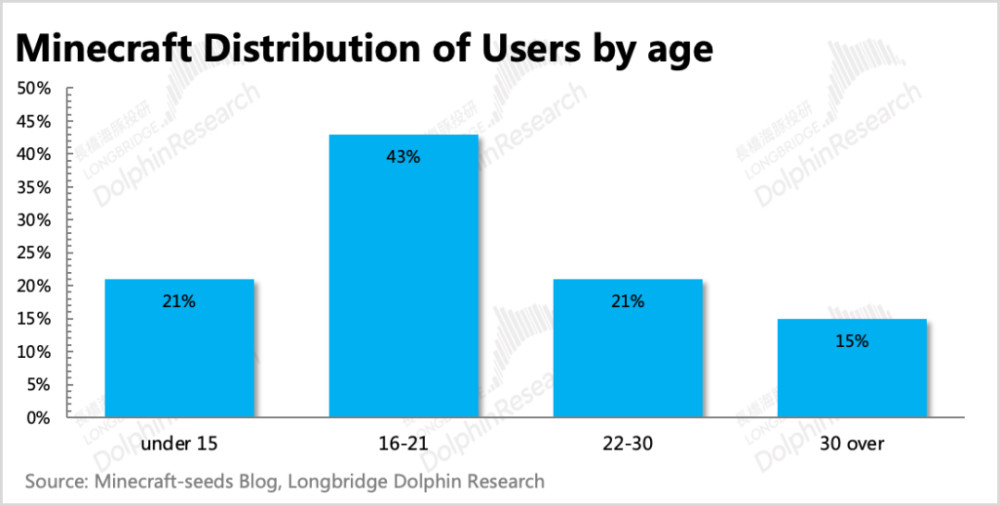

因此預測非兒童用戶能夠帶來多少增量建立在Roblox在上述破圈動作順利开展的情況下,我們拿一個畫風類似且口碑不錯的同類遊戲《我的世界(Minecraft)》來參考。

2022年《我的世界》月活1.4億,用戶平均年齡24歲,男性用戶更多一些。根據Minecraft-seeds博客內容,《我的世界》用戶15歲以下的人群佔比21%,15-21歲用戶佔比43%,22-30歲用戶佔比21%。

所以《我的世界》總體上雖然還是偏向於21歲以下的青少年用戶,但會比Roblox相對成熟一些。

如果理性預期Roblox的用戶年齡分布5年後能夠達到《我的世界》的情況(考慮到遊戲开發周期、獲客周期等,定爲5年時間),那么意味着目前13歲以下的用戶量佔比,要從2022年底的45%下降至20%。我們按照上述13歲兒童用戶增長的悲觀預期和樂觀預期來計算,5年後2028年Roblox整體DAU爲 1.4億~1.8億。

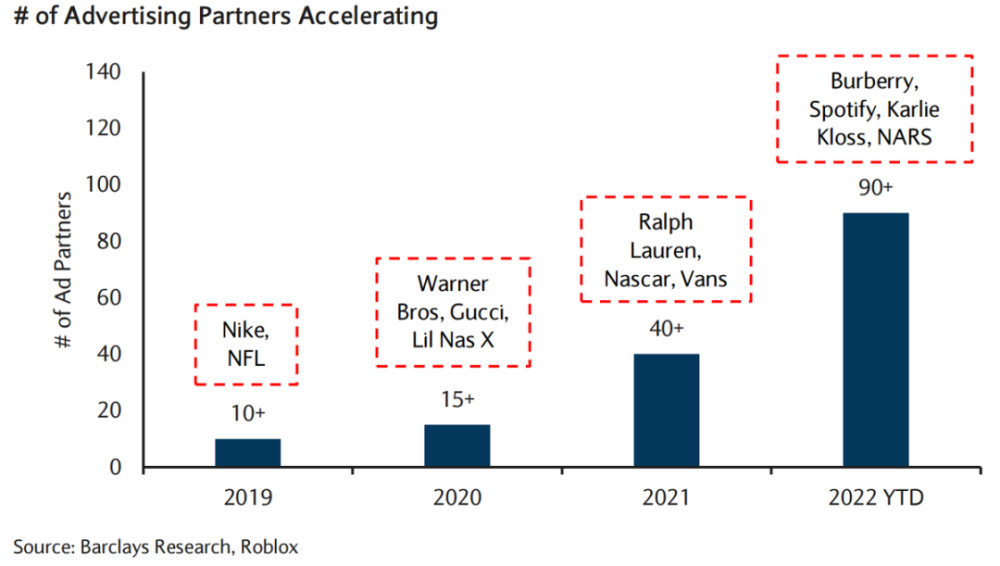

3、收入預期——重點增量在廣告上

廣告是Roblox力推的下一個業務曲线,管理層預計今年二季度將开始貢獻一小部分收入。但和早期的TikTok類似,Roblox也會因爲用戶年齡偏小的原因,廣告報價弱於同類的社交平台。

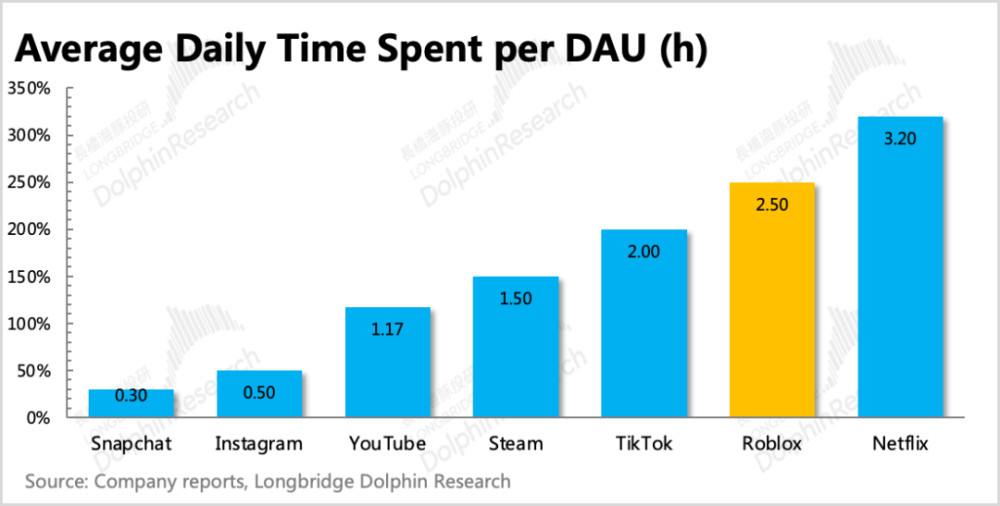

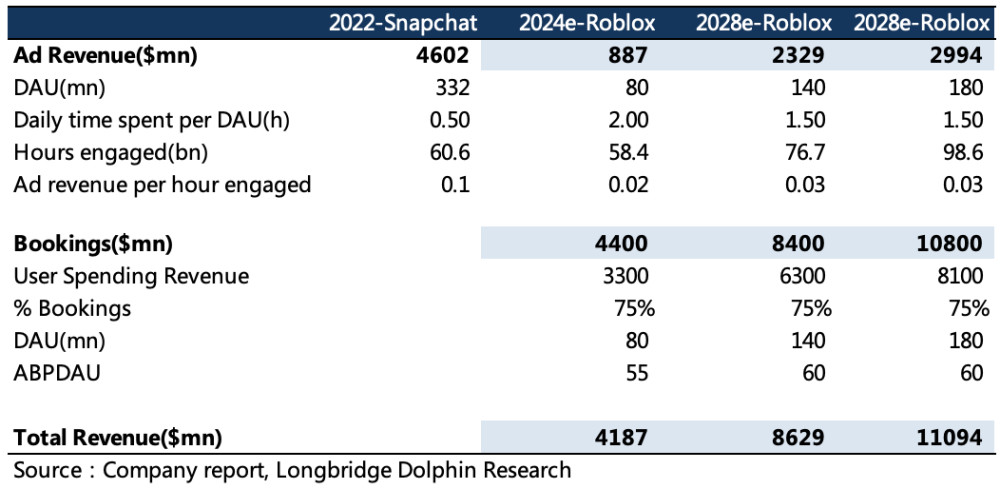

但Roblox也有一個優勢,就是用戶時長非常高。因爲遊戲可玩性和沉浸感較高,因此用戶也比一般的社交平台耗時更多。平均每天每個用戶要花近2.5個小時在Roblox上,而Snapchat用戶平均每天只有30分鐘。因此廣告是Roblox除遊戲付費外,最有前景的一個增長故事。

不過隨着不斷的用戶破圈,輕度遊戲用戶或其他內容用戶的湧入,以及平台社交屬性的提升,預計後面平均用戶時長會下降。我們暫時取Snap的30分鐘和Roblox目前的2.5小時,兩者的平均值1.5小時作爲Roblox未來長期穩態的下用戶時長。

按照成年用戶佔比和用戶時長的差異,我們假設目前Roblox的每小時廣告單價是Snap的1/5,5年後Roblox的廣告每小時單價爲Snapchat的1/2(Roblox 25歲以上用戶佔比30%,只有Snap佔比的一半),那么預計2024年Roblox廣告收入9億,2028年廣告收入在23-30億區間。

遊戲內容付費的收入,按照2024、2028年的DAU用戶8000萬和1.4至1.8億的規模,以及年均ABPDAU 分別爲2024年55美元、2028年60美元的假設:

4、估值

給一個成長性還需要靠未來战略執行是否有效才能判斷業績的公司來估值,是很難受的。換句話說,站在當下,Roblox股價受到估值情緒的影響更大,而非過去已經實現的業績。因此我們會看到,在財報未披露時,加息預期波動期間,Roblox的股價也是跌宕起伏。

兩款生成式AI工具的推出,對Roblox股價作用同樣是偏情緒面的刺激,對基本面的影響很難量化。再加上Roblox短中期很難扭虧,因此並不適用DCF的絕對估值方法。

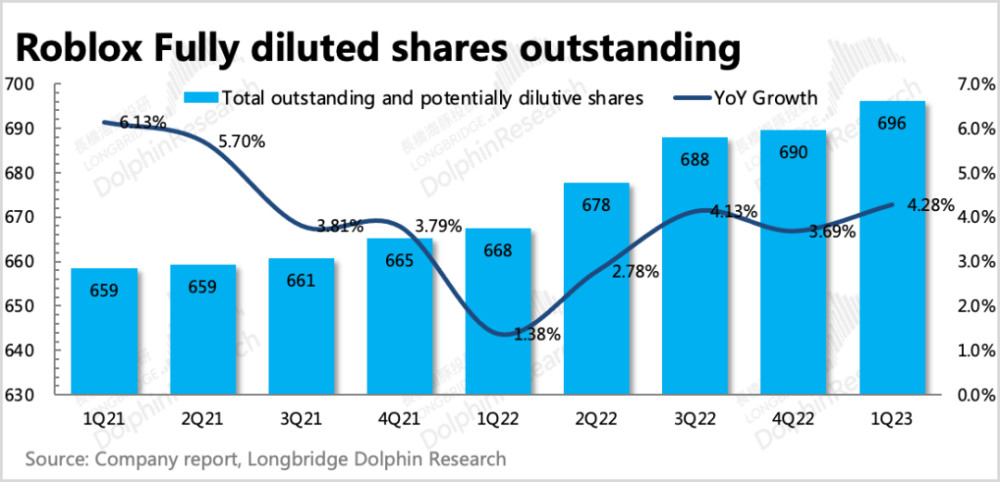

如果從相對估值來看,海豚君預計中長期穩態下2028年Roblox實現**億美元的總收入,按照同行*倍PS,遠期估值爲***億至***億美元。但因爲Roblox未來收入增長不確定性較高,並且較高的股權激勵也會一直稀釋中小股東的股權價值(每年約4%)。因此海豚君假設股東要求回報率WACC提高到**%,這樣折現到2024年底則對應***億~***億美元的估值,合**~**美元/股。

當然,對於這類當下股價支撐主要靠估值倍數的成長股,海豚君也會簡單做一個極致保守預期:假設Roblox在慣性增長至****萬用戶後,進一步的用戶破圈失敗,同時廣告變現效果一般,未來成長性打折。按照**美元的ABPDAU,預計2024年**億流水當期確認**億收入,加上*億廣告收入,*x PS下對應***億美金的估值。截至7月12日收盤,Roblox市值265億,處於海豚君估值區間的下沿,後續如果有邊際改善的變化,股價也會有催化。不過需要提及的是,由於業績假設中大部分來源於對遠期業績的YY,也更依賴於主觀判斷,因此目前的收益風險比並不高。

作爲少數有潛力的元宇宙平台,Roblox的破圈進程非常值得關注,後續海豚君也將繼續對Roblox進行基本的追蹤和研究,歡迎拍磚討論。

原文標題 : 用Roblox押寶元宇宙,值不值?

標題:用Roblox押寶元宇宙,值不值?

地址:https://www.utechfun.com/post/240458.html