TrendForce「全球車用 PCB 市場展望」研究顯示,PCB 消費性電子應用佔比過半,終端市場需求尚未明顯回溫,導致經濟逆風對 PCB 產業的影響較其他零組件更明顯,2023 年全球 PCB 產值估約 790 億美元,較 2022 年衰退 5.2%。

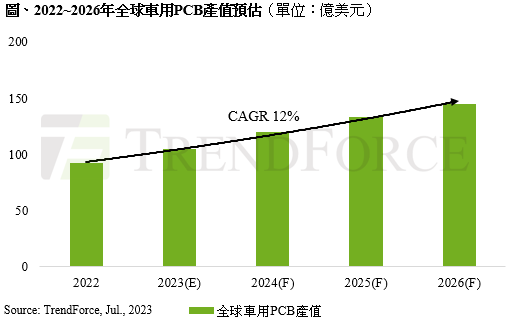

車用PCB市場則逆勢成長,主要受惠全球電動車滲透率持續提升及汽車電子化,2023年產值預估年增14%,達105億美元,佔整體PCB產值比重由去年11%上升至13%;2026年車用PCB產值有望成長至145億美元,佔整體PCB產值比重上升至15%。2022~2026年車用PCB產值CAGR約12%。

TrendForce表示,車用PCB產值成長主力來自電動車滲透率提升,純電動車(BEV)每車平均PCB價值約傳統燃油車5~6倍,車內PCB價值含量最高者為電控系統,約佔整車PCB價值一半,電控系統BMS(Battery Management System,電池管理系統)採用線束連接。電動車輕量化趨勢下,未來將逐步採用FPC(Flexible Printed Circuit,軟性印刷電路板),增加電控系統的PCB價值含量。

隨自動駕駛等級和滲透率持續提升,平均每車配備鏡頭及雷達等電子產品數量也不斷增加,車用PCB以4~8層板為主,自駕系統多採單價較高HDI板(High Density Interconnect),價格約4~8層板3倍,L3以上自駕系統搭配光達(LIDAR,Light Detection and Ranging)的HDI價格可達數十美元,亦為將來車用PCB產值增量的主要來源。

以種類來看,預估2023年車用PCB主要採用4~8層板佔整體比重約40%,至2026年下降至32%,單價較高HDI板比重由15%升至20%;FPC板由17%上升至20%,厚銅板及射頻板分別由8%及8.8%上升至9.5%及10.8% ,單價較低單雙層面板由11.2%降至7.7%。

(首圖來源:shutterstock)

延伸閱讀:

標題:車用 PCB 產值逆勢上揚,2022~2026 年 CAGR 預估可達 12%

地址:https://www.utechfun.com/post/239102.html