本文作者 | 劉超然

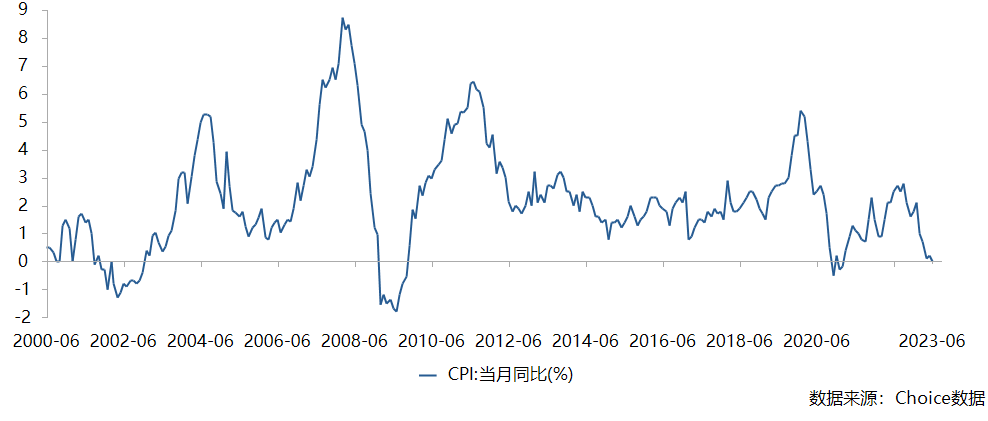

7月10日,國家統計局發布6月全國居民消費價格(CPI)數據,依舊是不及預期的同比上漲0%。從環比看,CPI已經連續五個月環比下降,6月爲環比下降0.2%;全國工業生產者出廠價格(PPI)同比下降5.4%,環比下降0.8%,同比漲幅已經連續9個月處於負增長區間。

CPI單月0%增長,一方面意味着消費者對一般消費品的需求並不高,另一方面將使得生產者的生產需求疲軟,主要還是內生動力不強。經濟疲軟背後,市場還是將破局的關鍵寄希望於新能源和科技板塊,這也是近期電動車相關板塊以及AI炒作的原因。畢竟國產電動車產業不僅可以帶動國內經濟的投資和消費,還能在人民幣貶值情況下帶動出口形成內外雙循環,這是市場預期的核心邏輯。

AI則繼續積累着今年大多數的短期資金,但炒作核心並不在於短期羸弱的業績預期,無論AI芯片、算法算力還是AI基建,實際上預期都是落地應用後的業績放量,一旦預期崩塌,回調不可避免。

與鴻博股份(002229.SZ)的業務境遇有些相似。

從教育、遊戲轉型而來的拓維信息(002261.SZ)背靠華爲,站在人工智能風口上,被各路資金追逐。截止7月11日收盤,年初至今拓維信息最高漲幅達到237%,也是今年AI相關概念的

闊氣轉型,慘敗收尾

拓維信息在1996年成立,2008年成功上市。

上市初期,業務繁雜,總結來看主營系統集成、軟件开發以及無线增值服務。系統集成和軟件开發對標的是中國軟件(600536.SH)和東軟(600718.SH)等傳統大廠,而且彼時的國內消費者對軟件的版權意識並不強烈。一邊與大廠競爭,另一邊還要提防盜版,競爭壁壘明顯不足,上市前後這塊業務收入合計也就穩定在7000-8000萬左右,巔峰不過1.3億,後面就开始逐年下滑;

無线增值電信服務在當年一直都是拓維信息的核心業務,2012年巔峰時期可以達到2.7億的收入。彼時的拓維信息背靠的是中國移動,然後通過移動通信運營商向終端提供短信、彩鈴、WAP和手機動漫等服務。不過適逢移動互聯網爆發前期,這塊業務在2012年的年報中也表示備受打擊。

營收看似增長,拓維信息尚且還能維持15%左右的營收增速,但困難就在於增收不增利,2012年,公司歸母淨利潤同比下滑擴大至45.2%,2013年業勉強增長9%,於是拓維信息就开始了漫長的轉型之路。

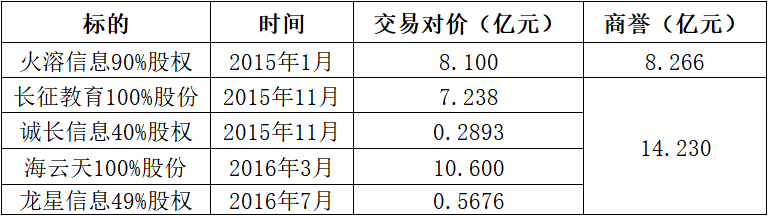

適逢2014年移動互聯網風口爆發,公司率先重金“殺入了”教育和遊戲行業,2014-2016年拓維信息通過數次定增及自籌資金,收購了7家教育公司和一家遊戲公司,關鍵都是高溢價收購。

2014年9月先分別以1530萬和4589萬收購了貴州前途45%和北京九龍暉30%的股權,前者溢價3倍,後者折價,好在並未對公司形成商譽;如果說前面是小試牛刀,後面才是大手筆,2015-2016年拓維分別以8.1億、10.6億和7.23億對價合並上海火溶、海雲天科技及山東長徵三家公司,上海火溶90%股權的交易對價甚至溢價達到30倍以上,給公司帶來了8.26億的商譽!

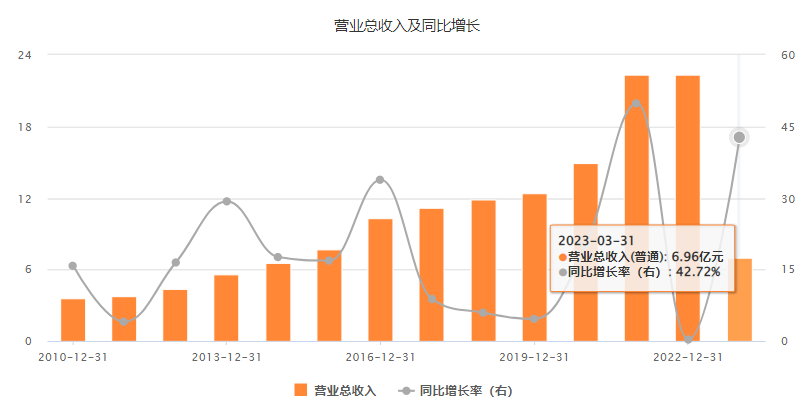

統計下來,這兩年收購拓維信息合計花費27.61億,而跟着走高的還有商譽,上面這幾筆重要交易已經給公司帶來22億以上的商譽,2016年公司商譽佔比總資產達到驚人的52.65%。轉行後,公司教育和遊戲佔總收入比達到70%,而且那兩年的業績也確實有了起色,2015年歸母淨利潤增長272%,2016年營收增速達到了33.8%,但是並未持續太久。

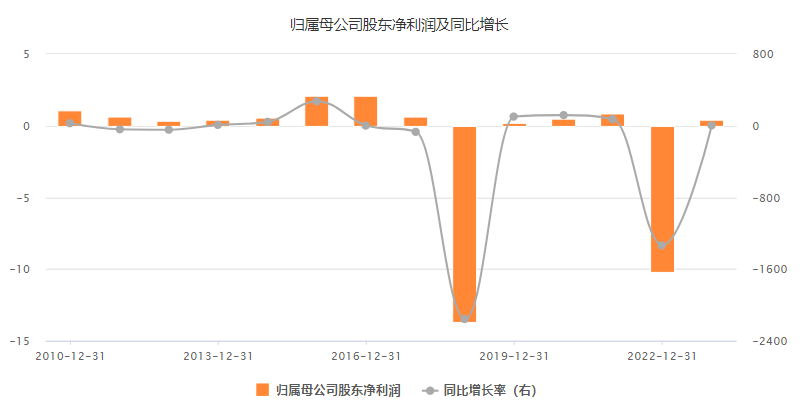

2017年是拓維信息的轉折點。先是受教育政策及遊戲產品上线推遲等宏觀政策影響,營收增速大幅降低,但是成本卻依舊增長,而且當年商譽已經出現減值徵兆,2017年公司資產減值(無形+商譽)達到0.94億,原本也就2億多的歸母淨利潤,遞減後也就僅剩下7200萬的利潤。不過好在當年公司趕上了華爲概念,成爲華爲雲首批4家同舟共濟合作夥伴,並圍繞鯤鵬/晟騰、开源鴻蒙業務成立多家控股子公司,給公司帶來了新的業績預期。

不過公司前期巨量的商譽+無形資產還是暴雷了。

先是2018年一次性計提了14億元的資產減值損失;後面2022年,“教育雙減”拓維信息再次計提了8.96億元的資產減值損失,兩次合計近23億。海雲天、火溶信息、長徵教育利潤承諾未完成而且承諾期後的業績變臉,這三家減值就超20億,到此,拓維信息算是把前期收購的全都賠光了。

目前公司一季度公告資產負債端還剩下無形資產+商譽合計2.44億,相對佔比降低不少。樂觀來看,“瘦身”後的拓維信息也相對安全了,就看新業務能否帶公司走出泥潭。

背靠華爲,也未必穩了

今年拓維信息被市場遊資熱錢追逐的核心邏輯在於軟件雲服務,公司是華爲目前唯一“鯤鵬/昇騰AI+开源鴻蒙”軟硬一體战略夥伴。時間回到2017年12月,拓維信息公告與華爲籤訂合作協議,達成“同舟共濟合作夥伴關系”,擬基於華爲雲進行“軟件+硬件”的深入合作。根據拓維信息公告來看,核心是基於華爲的底層系統和芯片,構建教育、交通、智慧城市等多場景的產品及解決方案,簡言之就是用華爲的芯片和系統,“加工”成服務器、PC主板及軟件雲服務系統等,然後搭建一個軟硬件結合的模型再服務於華爲生態。

2018年,華爲還僅僅是拓維信息的第二大客戶,拓維信息供貨給華爲軟件。2019年起,華爲連續四年都是拓維信息的第一大供應商,採購金額也從2019年的6579萬飆漲至2022年的10.91億,採購金額佔比暴增至70.67%。

公司主要從上遊華爲手中採購核心CPU、GPU等芯片,用於开展服務器、PC主板及軟件雲服務業務。有一點奇怪的是供貨給華爲的從2019年的4378萬僅增長至2022年的5.83億,下遊銷售給華爲帶來的營收佔比僅有26.1%。而拓維信息綁定華爲後,70%的芯片原材料供應有了保障,但形成產品後銷售給華爲也僅有不足3成,剩下還有7成多需要自己拓展市場,找下遊客戶,也難怪拓維信息每年也還有個1.5-2億的銷售費用。

不過,無論如何華爲給拓維信息帶來的業務增量還是相當可觀的。隨着華爲鯤鵬產業的建成落地,拓維信息軟件雲服務收入從2017年的1.73億增至2021年的12.8億,4年翻了7.4倍,復合年化增速在65%,軟件雲服務的收入佔比也從15。49%增至57.51%。在教育業務被剝離、手遊業務下滑後,軟件雲服務已經接力成爲公司的核心業務。

背靠華爲並不代表“一勞永逸”,而且拓維信息好像就是沒那么爭氣。2022年軟件雲服務業務就出現了不增反降的情況,從12.8億下降至12.67億。從最近回復函中可知,主營業務下降的核心原因是公司部分子公司的業務能力未能達到華爲雲的要求,長徵教育雲一代資格被迫降級,縮減運營覆蓋省份,且返點政策收緊,最終導致軟件雲服務的收入下滑。

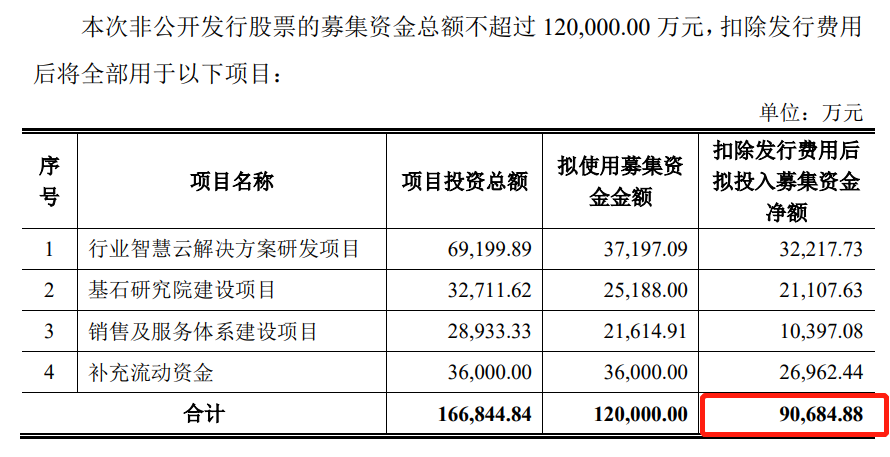

科技板塊離不开研發。然而拓維信息的研發投入也不太理想,2021-2022年公司的研發費用佔收入比均不足9%,相比軟件服務龍頭中國軟件的18.75%相差一倍之多。不僅如此,公司在建項目也是相當緩慢。2021年9月公司通過定增募集了9億多,除了三成用於補流,六成均用於建設相關軟件雲服務項目。

從2021年年報來看,這6.3億投建計劃都會在2023年二季度初完成,有意思的是截止2021年年底,公司募集的9.06億使用了3.28億(36.2%),其中補流就用了100.19%即2.7億,第四季度三個月時間用於項目的資金僅有5000多萬,或許是募集資金未到账也說不定吧。

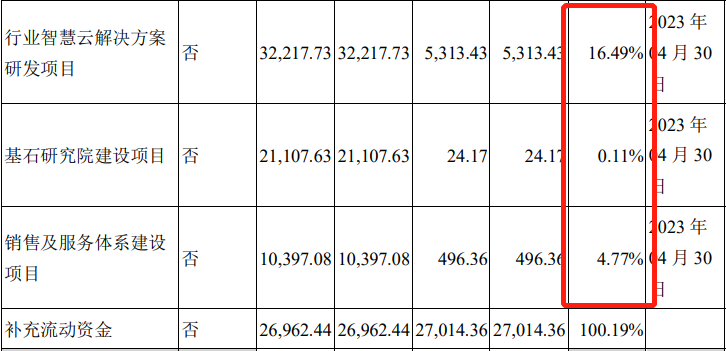

但最令人不可思議的是2022年年報“募集資金承諾項目情況”披露,拓維信息行業智慧雲解決方案研發項目僅完成了22.95%,基石研究院建設項目僅完成了1.7%,銷售及服務體系建設項目也僅完成28.73%,三個計劃投資6.3億的項目,一年時間投資不足1億元??那5.3億哪去了??而且從近期的公告以及投資者關系活動記錄,未有前期募投完工的消息,也因此可以預見的是這幾個募投的項目大概率是無法按期完工,帶來的風險就是半年、全年業績是否能達到市場預期。不僅如此,從2023年一季度的現金及現金等價物11.75億來看,減去5.3億計劃投建,再減去7.35億短期付息債,公司的資金狀況也不容樂觀。

不過市場似乎還是很看好拓維信息,畢竟在與華爲的合作中,公司在2021年开闢了全新的硬件業務曲线就是國產自主品牌(兆翰)服務器及PC,2021年該塊收入已經達到7.1億元,2022年增長13.4%至8.05億元,這塊業績預期確實很強。而且相比於浪潮信息的服務器芯片要依賴進口,拓維信息的服務器核心材料(來自華爲的昇騰芯片)倒是可以做到自主可控,這塊業務的想象力還是比較豐富,不過如果新業務和原業務此消彼長,那拓維信息目前還是片炒作,一旦業績不及預期,難免被市場看空。

原文標題 : 背靠華爲,“扶不起”的拓維信息

標題:背靠華爲,“扶不起”的拓維信息

地址:https://www.utechfun.com/post/237660.html