年初ChatGPT大熱,百度第一時間發布新战略,又在3月正式推出文心一言。彼時市場以及一些亢奮投資者給予百度以積極評價,認爲企業可以借此良機再次打造成長性概念,屆時股價必然一飛衝天。

如今幾個月過去,百度股價並沒有如約雄起,而是在一個波段附近反復拉鋸,此時失意者开始“顛覆”自己先前的投資觀,比如文心一言短期無法落地,又比如資本市場靠新概念“割韭菜”等等。

與先前相比,真可謂一半海水一半火焰。

我別人就百度股價也常與人辯論,經常性勸人不要上頭,尤其不宜將自己想象的數據納入估值中,也借此機會再次梳理自己對百度的觀感:

其一,文心一言已經包含在現有百度股價中,這是當前百度估值的壓艙石;

其二,傳統業務的下行給集團整體估值帶來擾動,這是股價遲遲不能突破的根本原因;

其三,文心一言不如拆分獨立尋求IPO。

百度其實喫到了ChatGPT紅利

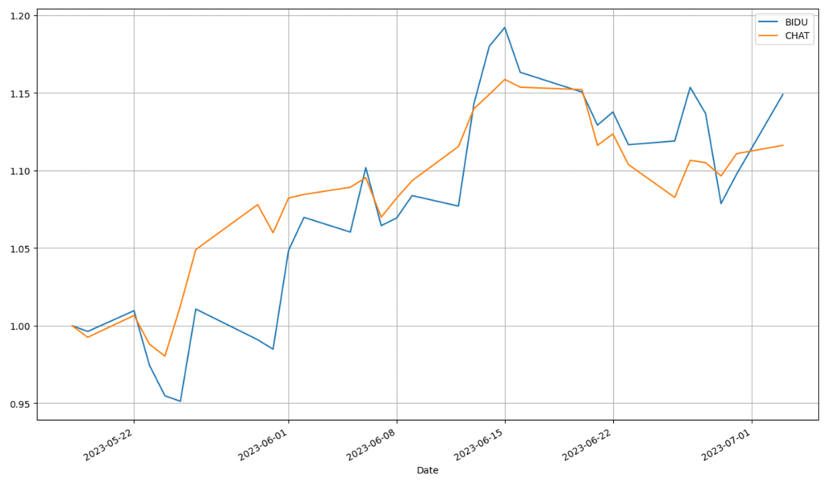

今年初ChatGPT成爲AI領域最熱議話題,資本市場反應也很是迅速,在A股有萬得ChatGPT概念指數(以2018年1月1日爲基准日),在海外市場Roundhill推出了基於ChatGPT概念的ETF(代碼爲CHAT,基准日爲2023年5月18日)。當我們評判文心一言之於百度的價值時,不妨先將其股價與上述ETF進行對比,見下圖

我們將百度和CHAT的基准日價值設爲“1”,以便於觀察其後市值的波動情況。在上圖中我們可以非常清晰看到兩條折线走勢幾乎是一致的,且在6月底時百度反彈力度明顯要大一些,百度還是不輸於指數基金的。

需要強調的是,百度亦是CHAT的成分股(佔比5.89%,位列第四),這一方面說明市場還是捕捉和認可了百度的行爲,另一方面這也顯著提高了上圖中兩條折线的互動性。

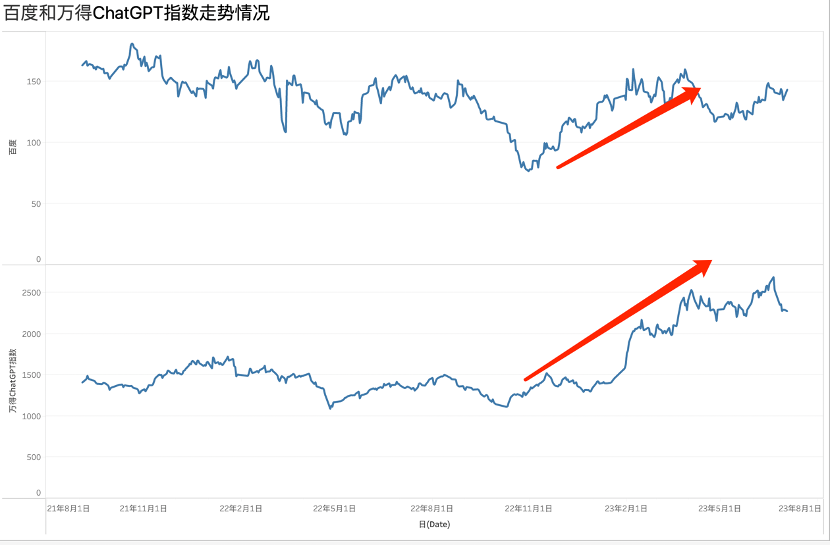

爲客觀對比,我們再將百度與萬得ChatGPT概念指數走勢進行對比,見下圖

2023年之後上述兩條折线互動性明顯加強,而在此之前則非常寡淡。也就是說,無論是美港股還是A股,在ChatGPT大熱之後都給予了極爲樂觀的評判,相關企業股價得到了一次寶貴的溢價機會,投資者紛紛上揚了相關概念股的估值中樞,百度也因此與A股同行再次強關聯,估值進行了一次明顯的上行。

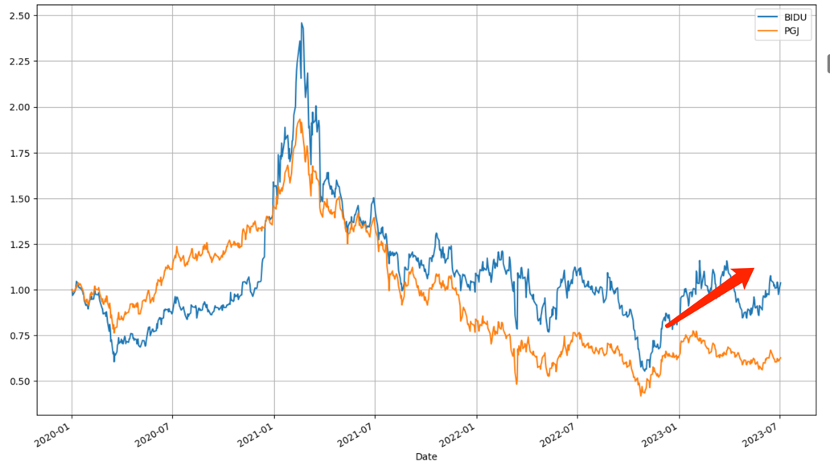

當我們再將百度與金龍指數基金對比後(成分股爲海外上市的主流中概企業),亦會發現百度是“跑贏中概同行”的,其股價較之2022年低估幾乎翻倍。

與开篇所提出的質疑不同,在本文分析中我們分明看到一個在ChatGPT概念中股價被不斷放大的百度,從某種意義上說百度投資者也是搭載了這一概念順風車,業務給市場提供了足夠的憧憬(如Roundhill將百度納入指數基金)。

不過非常令人好奇的是,公开討論百度往往分歧巨大,看多看空都理由充分,爲何投資者仍然對此多不感冒呢,主要原因爲:

盡管百度借ChatGPT其估值得到了一定程度的修復,但距離2020年股價峰值仍不足一半,市場在低估反彈和系統性重估兩種觀點中搖擺。

一部分人甚至搞不清楚當下的百度到底是增長極爲緩慢的價值股,還是闖過第二曲线,新業務潛力不斷放大的成長股

關於此問題,我們可以回顧公式:股價=EPS*P/E=(淨利潤/總股份數)*(1/(資金成本-潛在可持續增長率))。

文心一言發布之後,其在業務上確實可以提高雲計算的潛在競爭力(強化PaaS層面優勢),若無太大意外,不僅可以提高可持續增長率(改善市盈率),亦可提高利潤預期(改善EPS),對於股價是明顯的利好。

但很是不巧,文心一言所在百度的集團如今正處於傳統業務承壓,甚至短期內新業務崛起也難抵消廣告業務的下行壓力,這就會對上述模型產生了很大的擾動,一旦核心廣告業務的預期下行(影響因子有宏觀經濟,產品競爭力等),整體股價就會連續下挫(文心一言隨之權重下降),而只有在核心業務樂觀之時,文心一言才會錦上添花,上述模型得以正常運轉。

站在市場角度,百度是具備一定增速增速修復的可能性,但一考慮到短期內核心業務,就會謹慎許多,在新舊業態切換中,市場的定價機制也會比較凌亂,於是就產生了估值中樞恢復但市場感知力又比較弱的局面。

總結本部分:

其一,文心一言對百度的估值修復乃是非常明顯的,站在投資者角度百度這輪順風車搭的可以;

其二,核心業務的下行抵消了文心一言部分增長潛力,使得股價難衝160美元大關(TTM市盈率略高阿裏和騰訊),市場定價仍然是比較慎重;

其三,在此建議百度拆分文心一言和雲計算業務。

不如拆分

阿裏“通過股息發放實現完全剝離”乃是此次阿裏組織架構調整最大亮點,其一方面在於提高雲計算的決策獨立性,另一方面由於雲計算本身仍處於技術變革期,高昂的投入背後需要引入新的战略合作夥伴。

這是業務端的基本邏輯,在資本市場也會對此拆分抱以積極態度,以往大企業拆分多會產生 1+1>1的局面。

Fama-French三因子模型是資本市場非常重要的學術觀點,兩位學者用統計學和學術理論驗證了小市值策略的有效性:同等情況下,小市值公司在資本市場往往會取得更優異的成績。

簡單來說,當業務拆分之後,不僅提高了經營獨立性,另一方面化整爲零後小市值公司也更容易取得高回報率。

對於百度亦是如此,文心一言作爲集團一員,其業務發展就要受到以下制約:

其一,內部資源的分配問題,如前文所言百度當下正處於新舊業務的變革期,造車,AI,原有搜索等業務都需要巨額投入來重構競爭壁壘,也都需要內部資源等方面的支持。當企業處於快速成長期時,支持各個業務發展本不在話下,而一旦企業經營環境發展改變,內部資源的分配就非常講究了。

舉個例子,百度研發費用在過去有了一定的調整,這可能會迫使不同業務线向上管理討要資源。

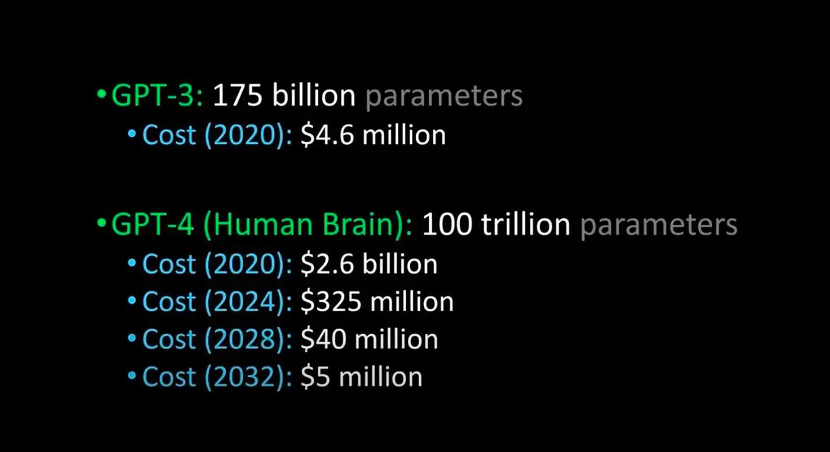

文心一言正處於發展前期,當ChatGPT4.0的參數已經達到百萬億級別時,就會對2600億參數的文心一言提出更高的要求(投入才剛剛开始),而模型的訓練成本又十分高昂,文心一言短期內仍然是要燒錢的。

上圖爲ChatGPT不同版本的參數規模和訓練成本,可以預料的是文心一言短期內的成本仍將會十分龐大,除上述訓練成本外,英偉達的芯片今年也可謂是暴漲,A100芯片單片價格已由此前的一萬美元上漲超過50%,這也都將提高文心一言的投入預算。

當前百度造車燒錢,文心一言的資本投入均十分龐大(也都屬於資本驅動型業務),以往的增發或者發債模式又不太適合當前的百度(如增發攤薄EPS,影響資本市場定價),此情況不如將業務拆分,單獨融資,以減輕集團壓力。

其二,拆分上市效果更佳;

百度當前不同業務已經進行了獨立融資,並引進了战略合作夥伴,如造車,小度科技等,集團仍然是絕對大股東,營收並表(持股比例遠大於50%),但目前並沒有明確獨立上市的意愿,業務仍在集團的統一管理之下。其原因各不相同,如造車業務尚未量產,單獨上市自然也不在當前時間表內。

文心一言與雲計算則明顯不同,雖然如前文所言業務仍處於高投入周期,但另一方面高投入又會夯實其競爭力,提高潛力增長率(能燒得起大模型的玩家本來就屈指可數),行業仍在發展初期,高投入乃是必要和有效的。

更爲重要的是,沒有有百度核心業務的束縛,文心一言和雲計算市場估值也就比較積極,1+1>2由此產生。

其實將文心一言從百度集團剝離,與其說是拆分,不如將其理解爲解除資本對其估值的後顧之憂。

AI研究者若澤·安東尼奧·裏貝羅·內托曾將ChatGPT的紅利享有者歸納爲:

1)AI技術擁有者,如OpenAI, DeepMind, Stable Diffusion;

2)內容擁有者,如Google, Microsoft Bing, Wikipedia, Meta;

3)科技基礎服務擁有者,如AWS, Google, Azure Microsoft;

4)硬件擁有者,Nvidia, Intel, AMD。

從邏輯上文心一言是有一定先天優勢的,只是需要將新業務與百度原有業務進行區隔,以避免創新者窘境情況的發生(文心一言在體驗上可能會降低部分用戶對搜索的訴求),給予充分的融資權和事權,以避免發生“起個大早,趕個晚集”。

我們在此並非鼓勵要將文心一言完全脫離於百度生態,相反根據上述羅列百度生態是可以爲前者提供先發優勢的,只是當集團存在諸多問題時,內部資源的分配機制可能會影響新業務的發揮。

與其如此,不如獨立,甩掉包袱,輕裝上陣。

原文標題 : 百度未如約雄起:不如拆分文心一言

標題:百度未如約雄起:不如拆分文心一言

地址:https://www.utechfun.com/post/235999.html